5月進入報稅季,過往薪資所得者報稅時,無論薪資所得多寡只能減除等額的「薪資所得特別扣除額」,對於工作需求必須支付較高必要費用者,明顯違量能課稅的原則。去年所得稅法新增「薪資所得核實減除費用方案」,今年報稅時,薪資所得雙軌制正式上路,薪資所得計算可採「核實減除」或「定額減除」,且不分行業類別,均可擇一從優進行申報。

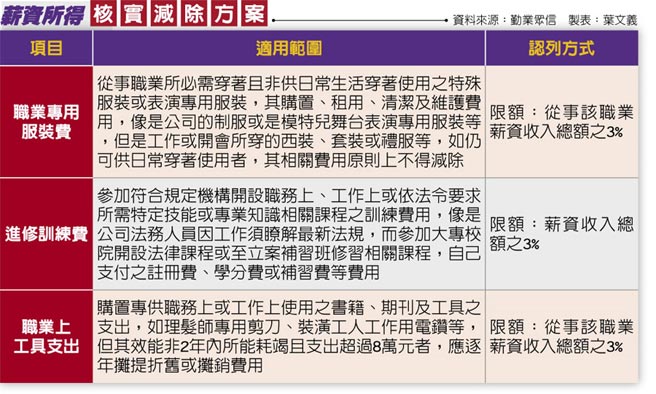

薪資所得雙軌制今年上路,第一,維持以往申報方式,選擇使用「薪資所得特別扣除額」20萬元;第二、薪資收入可「核實減除」職業所必需的「專用服裝費、進修訓練費及職業工具」等3項支出,不過,每個項目最多可減除該職業薪資收入的3%(進修訓練費為全年薪資收入總額的3%),同時,選擇此方案者不得再扣除薪資所得特別扣除額。

今年是修法後首申報

勤業眾信聯合會計師事務所稅務部副總經理王瑞鴻表示,大法官釋字第745號解釋文即認定所得稅法僅允許減除定額薪資所得特別扣除額,不認同必要費用超過扣除額可以列舉或其他方式減除違反憲法平等原則,因此催生了「薪資所得核實減除費用方案」(俗稱「名模條款」)。今年是修法後首次申報,提醒納稅義務人相關注意事項與細節。

王瑞鴻表示,並非所有薪資所得者皆適用薪資收入核實扣除費用的規定,以年薪50萬的上班族來說,假設3項支出都列報最高限額(各3%),合計可減除金額僅為4.5萬,選擇定額減除20萬的薪資扣除額較有利。因此,唯有薪資收入超過222.2萬元,且實際花費於3項支出金額皆超過限額者,採用核實減除才較有利。

各費用有薪資3%為限

另外,即使年薪超過250萬者,也並非採用新方案就會有利,必須實際花費於3項支出金額皆超過限額者,採用核實減除才較有利。

王瑞鴻指出,今年選擇核實減除職業所必需的「專用服裝費、進修訓練費及職業工具」等3項支出之方式,可減除的必要費用應符合「與提供勞務直接相關且必要、實質負擔、重大性及共通性」之4大原則,與職務、工作取得薪資收入無關,或為非必要性支出則無法減除。

納稅義務人採列舉費用自薪資收入中減除者,應於辦理當年度綜合所得稅結算申報時,填具薪資費用申報表併同檢附費用憑證、足資證明符合費用項目所定條件、與業務相關等證明文件,供稽徵機關查核認定。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。