【報稅QA】親屬去年過世,今年可否申報扶養?

父親阿華過去沒有收入,由女兒佳佳扶養,因此,每年五月要申報綜所稅時,佳佳便將阿華列為扶養親屬,但阿華於去年四月初過世,佳佳今年五月要申報時,扶養親屬那一欄,卻不知道該如何申報。

已經過世的阿華,還可以被列為受扶養親屬嗎?若是可以,其額度會依佳佳實際扶養的期間按比例減除嗎?

(推薦閱讀:報稅爭奪戰!呂秋遠:沒付出的人少爭扣除額)

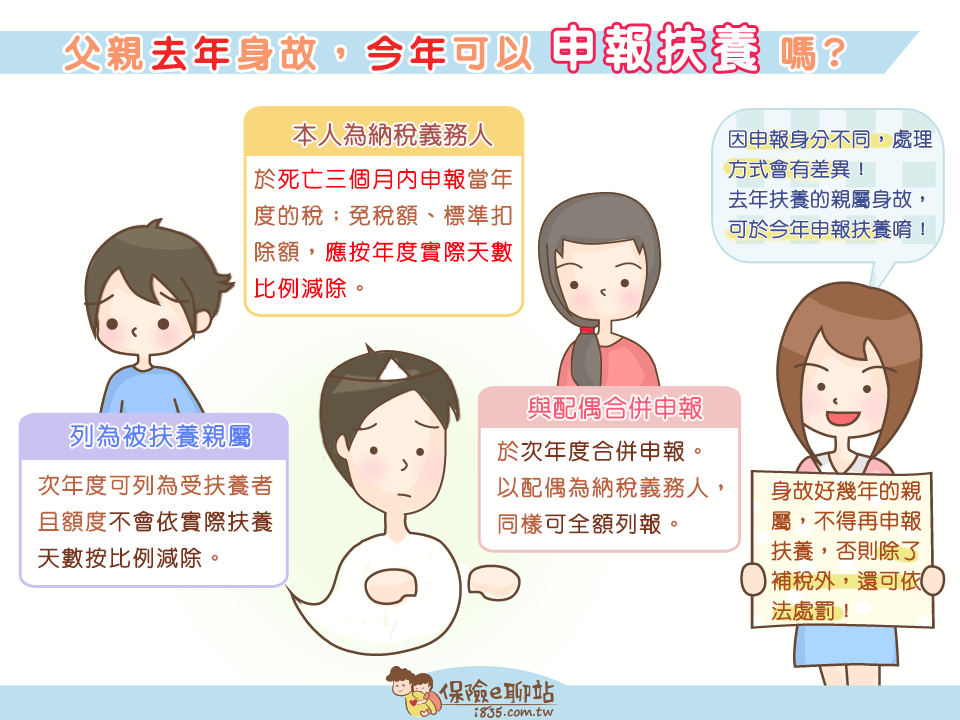

身故時,其綜所稅的結算申報,會因申報的身分不同,而有些許不同的處理方式 :

◎為被扶養親屬

當依規定受扶養者,於課稅年度實際扶養未滿整年度時,例如受扶養者中途身故,或是中途才出生等等,依舊可列為受扶養者,可全額減除,並不會依實際扶養天數按比例減除。以佳佳為例,被扶養的父親阿華,於民國102年4月身故,佳佳於民國103年5月申報綜所稅時,可申報阿華為被扶養親屬。

(推薦閱讀:報稅必看!家有五歲以下幼兒,可多扣2-5萬)

倘若受扶養者是因年滿20歲,或是滿20歲剛畢業,以致實際扶養未滿整年度時,則可選擇獨立申報,或由扶養者申報為扶養親屬,同樣不會因實際天數按比例減除,但受扶養者若有所得,則應合併申報。

◎與配偶合併申報

若身故者遺有配偶者,則應於次年度報稅期間,合併辦理結算申報納稅;倘若為離境者,遺有配偶於中華民國境內,則一樣可合併申報。以配偶為納稅義務人,其身故者或離境者的免稅額、標準扣除額,可全額列報。

◎為納稅義務人

納稅義務人於年度中身故,一樣要申報所得稅,由遺囑執行人、繼承人或遺產管理人,在死亡日起三個月內,辦理結算申報;倘若是離境者,則是須在離境前辦理結算申報。

在結算綜所稅時,其中的免稅額、標準扣除額,應分別按照年度實際天數比例減除。以阿華為例,假若阿華本身為納稅義務人,並非受佳佳扶養者,則阿華於民國102年1月身故時,其繼承人佳佳,就須在三個月內辦理結算申報民國102年度身故前的綜所稅,而在民國102年5月時,再申報101年父親阿華的所得稅。

(推薦閱讀:律師娘:你對扶養費六個錯誤的觀念)

835小編提醒,當年度申報的,是前一年度的所得,其相關減免、扣除事項,亦為前一年度的,因此,扶養的親屬於去年度身故,在今年同樣可以申報扶養,不會有依扶養天數比例上的差別,但要注意,不要將當年度,或非前年度的事項一併申報,特別是已經身故好幾年的親屬,不得再申報扶養,否則除了須補稅之外,還可依法處罰。

【保險e聊站】授權轉載 原文出處【父親去年身故,今年可以申報扶養嗎?】

關於作者與本篇文章

保險e聊站

從愛與關懷的角度出發,重新審視保險,回歸到保障的本質,透過輕鬆的圖文來說明保險,使保險變得好Easy,讓大家能夠做保險的主人!

旅遊不知去哪裡,跟媽媽經放心玩

放假跟著媽媽經一起放心玩,精選台灣各地高CP值渡假飯店,為每一個家庭帶來快樂十足的親子假期!

如何成功教育下一代?猶太父母:讓孩子學習選擇、承擔責任!

作者\徐柏岳 我曾問猶太人朋友,要怎麼教導孩子做出正確的選擇。 「他們當然不知道要怎麼選擇啊!可是如...

父母完全聽從孩子意見會如何?心理學家:後果將不堪設想

作者\媽媽經編輯部 在教養孩子的過程中,給予孩子適當的自主權和參與感是重要的,但同時也需要在適當的情況下設...

21歲獨子卻想帶女友回家住!網友教「這樣拒絕」彼此獨立不遷就

作者\郭美懿 許多爸媽面對孩子成年離家,往往悵然若失,頓失生活重心,但卻有女網友在網路發文表示,自己辛苦大...

與其花心思讓孩子快樂 不如想辦法讓他擁有適應不快樂的能力!

作者\橙子 曾經寫過一篇文章,教家長們怎樣幫寶寶把牙齒徹底刷乾淨,需要先把他撂倒、扒開嘴巴、把牙齒的每一側...

父母不動氣!孩子能聽懂的輕鬆應答法:降低讚美的標準

作者\大場美鈴 起初,父母只是單純的感謝孩子平安出生,但在不知不覺中卻變得貪心起來,期待孩子「這個若會了,...

我要回應