超實用!五招擊破實支實付醫療險,理賠免煩惱

實支實付醫療險在健保全面實施「DRGs包裹式給付」之後,成為民眾投保醫療保險很重要的一環。然而該怎麼挑選實支實付醫療險呢?每張醫療險的條款是眉角,包含:是否接受副本理賠?雜費額度高低?門診手術理賠嗎?最高續保年齡?是否保證續保等五大面向。仔細了解壽險公司條款,不再只聽業務員推薦。

保險小辭典:什麼是DRGs?英文全名為DiagnosisRelatedGroups即「診斷關聯群」。DRGs是一種「包裹式給付」,將同一類疾病、類似治療方式分在同組;再依年齡、性別、有無合併症或併發症、出院狀況等再細分組;再參考過去的醫療費用,計算未來應給付醫院之住院費用。91年公布DRGs第一版後,即陸續依各界意見修訂,經多次協商,自99年起實施第一階段,103年實施第二階段,105年3月起全面實施。

(推薦閱讀:門診手術沒住院不理賠?認識實支實付型保險)

保單條款會依照各家壽險公司發行保單的時間點不同。同一家壽險公司,去年已停售的保單跟106年新投保的保單條款內容也會略有不同。建議應睜大眼睛看仔細,也別忘記定時檢視保單。

小資投保有撇步!善用信用卡12期0利率,月付年繳保費可以年省5~6%呢!

保單的繳別分為月繳、季繳、半年繳以及年繳,其中月繳的保費為年繳金額乘以0.088,若以年繳保費一年10萬元,小資族因一時無法全額繳付整年保費,改以月繳8,800元,全年保費支出則擴大為105,600元,比選擇年繳多了5,600元。

接下來就要依據五大面向挑選實支實付醫療險吧!

一、門診手術是否理賠?根據健保屬統計,104年接受門診手術為1,037萬人次,而住院手術為460萬人次,顯見多數小型、復原速度快的手術會在門診進行。

二、醫療雜費及手術項目的理賠額度需有效填補醫療缺口根據健保署統計,104年國人住院醫療費用中各項雜費占53%、手術費用占24%,住院病房費占23%,由此可見醫療雜費的重要性。不過,手術給付額度也不可忽略,許多新式手術,像是「達文西手術」自費價格大約落在15萬~18萬之間,造成經濟不少負擔。

面對醫療自費項目越來越多,民眾可透過規劃兩份實支實付醫療險來加強醫療給付能能力;另外,部分任職單位也會提供員工醫療團保作為福利,保險公司若能接受副本收據,不會有排他效果。

四、是否保證續保?試想以健康的體況投保後,過幾年後因疾病而頻繁理賠,保險公司在隔年通知拒絕續保,這對保戶沒有保障,因此,保險公司是否保證續保的承諾非常重要。目前幾乎所有壽險公司的醫療險都為保證續保,反倒是投保產險時應該特別注意條款。

五、最高續保年齡?國人越來越長壽,根據內政部統計,國人平均壽命為80.2歲,若定期險僅能續保到65歲,將發生保障空窗,在最需要保險的老年階段失去保障。

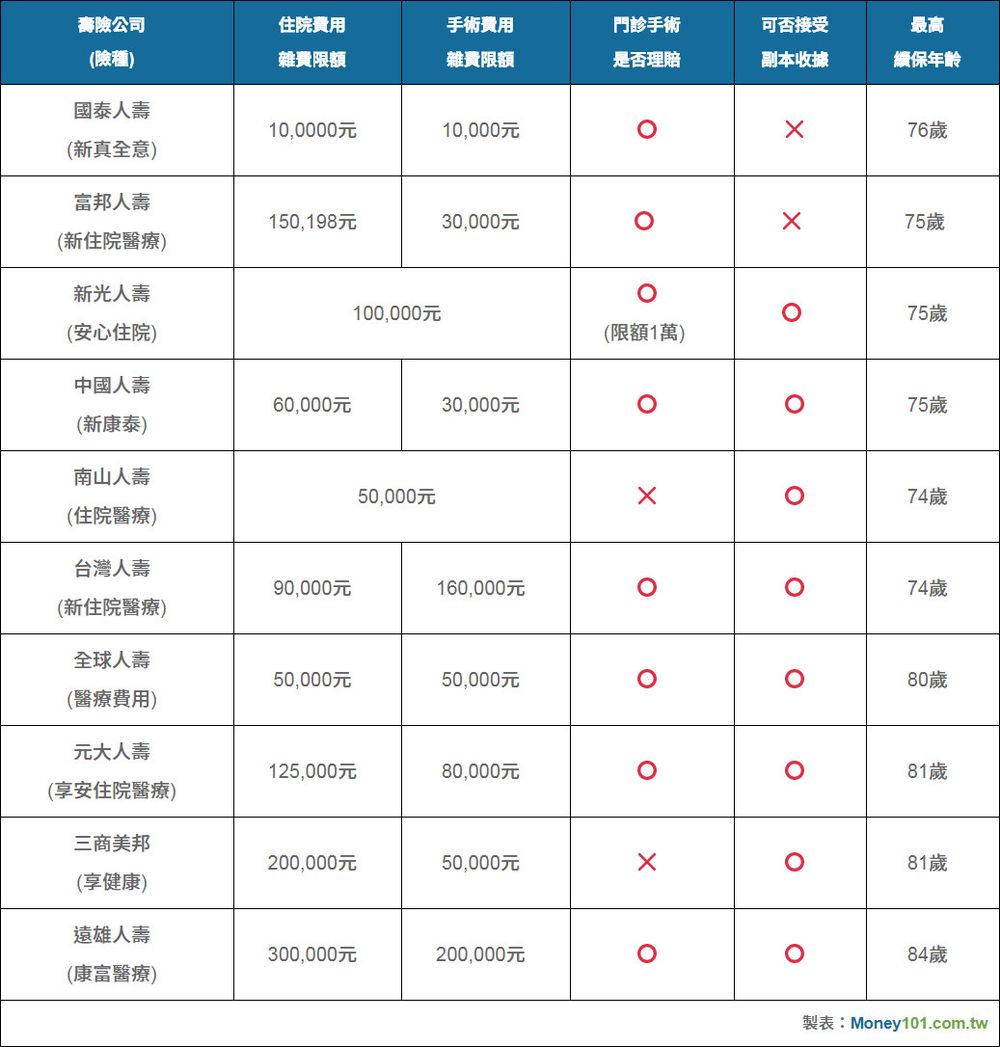

整理出市場上10家壽險公司,包含國泰人壽、富邦人壽、新光人壽、中國人壽、南山人壽、台灣人壽、全球人壽、元大人壽、三商美邦人壽、遠雄人壽,同樣在住院日額1,000元的基準下,各家公司的保障內容。

備註:1.所選查的多為現售或是今年初、去年底才停售的保單,其險種請見表格。

2.實際理賠與否以各家壽險公司理賠部為主。

3.同一家公司可能出現「現售保單」與「停售保單」條款內容不同,請以各自投保的保單為主。

4.以投保日額1,000元來試算。

關於作者與本篇文章

Money101

我們的使命是幫助你省時、省力、省錢。

用客觀的第三方平台角度,比較信用卡、個人貸款、保險等金融產品,也分享理財知識,幫助你過更快樂富足的生活。

旅遊不知去哪裡,跟媽媽經放心玩

放假跟著媽媽經一起放心玩,精選台灣各地高CP值渡假飯店,為每一個家庭帶來快樂十足的親子假期!

老夫老妻就該平淡生活?心理學:約會永遠是必要的投資

作者\媽媽經編輯部 心理學「親密關係冷卻效應」 這是指長時間共同生活的情侶在一起之後,容易忽視對方的存在,漸...

禍從口出!講話總是惹人生氣?用良性溝通4大技巧修補夫妻關係

作者\媽媽經編輯部 傷人的嘴會讓關係破裂,尤其夫妻如同結盟之友,若先把自己盟友打趴了,也無須在對外抗敵。和...

臉像戴面具!超怕一眼被看出!為什麼打完肉毒臉會僵硬?

作者\徐昊 醫師 打肉毒為什麼臉會僵?這是許多愛美的女性最常問的問題。作為除皺跟V小臉的熱門療程,肉毒桿菌...

70歲依然嚮往燦爛的明天!給哭泣的學生:抱持善意努力活下去

作者\張明淑 我以前的一個學生來找我。久久不見的臉龐卻失去了光彩,極為憔悴。肯定有什麼事情,但她卻難以開口...

週末都被家務事佔滿嗎「週末改造計畫」從隙縫中找出放空的時間

作者\卡特里娜・翁斯塔 女人天生勞碌命?週末家事忙不完 我們之所以會感到時間不夠用、緊張窘迫,是因為週末是一...

我要回應