關於孩子的保單,投保關鍵應該是…

作者\大仁

這些事情你會擔心嗎?會的話有做什麼行動嗎?

(一)小孩住院,需要有人去醫院照顧:必須請假甚至離職,造成家中的經濟負擔?

(二)小孩生病時,自己沒有足夠的存款:無法給予小孩最好的醫療幫助?

(三)小孩長期住院時(一個月以上):負擔不起沈重的醫療費用?

以上三種是多數人擔心的狀況:這也是大家應該第一個要去思考的

為什麼要幫小孩買保險?

在發生事故時,能夠獲得最大的幫助,不要讓生病造成小孩或家庭的負擔,這才是你為小孩買保險的最大主因,我提出幾個思考點,請各位父母買保險前先想一下

(一)如果小孩生病住院,誰去照顧他?(二)照顧他的人有沒有工作?需要請假嗎?

(三)請假的話,收入損失怎麼辦?(四)如果遇到長期住院(一個月)會不會失去工作?

(五)存款,是否足夠支付醫療費用?(六)當醫療費用遠超過存款時,該怎麼辦?

夫妻都有工作,沒有家人可以幫忙照顧小孩

你們很可能要為了照顧小孩,其中一方必須得請假,甚至辭去工作。如果是單親家庭,那麼小孩的保險就更需要重視。因為當小孩住院的時候,你沒辦法工作,還得費心去煩惱醫藥費用,擔心沒收入,這不是輕易承擔得起的風險。

個人建議,小朋友投保的重點應該著重於:【醫療險】、【重大疾病險】、【癌症險】、【意外險】、【殘廢險】

保費盡量壓縮在一萬五左右,一萬五左右,是我個人認為保費的上限了,超過太多(例如3萬)那份規劃八成有問題……

因為小朋友不適合【終身醫療】,所以,也不需要幫小孩買終身醫療,不需要,不需要,不需要!因為小朋友是適合買定期險的族群

中年人,老年人,有錢人

或許還可以考慮終身險,但不代表就要買,保險只是風險管理的一種方法,選擇不買保險自己存錢也是可以。如果還是不明白我為什麼不建議,請看終身險下列五大缺點,對於 30歲以上的朋友,還稍微可以考慮終身,其他就算了,這兩點我後續再做整理分享

(一)通貨膨脹

如果你能夠將保費的差額利用在較高報酬的能力或工具上,那麼依照目前保單的預定利率來看,不適合你。如果你沒有能力創造出更高的貨幣價值,那麼終身險或許可以考慮。

(二)條款固定

條款是會更新改變的,過去很多舊式條款,在如今已經更新了,也因此影響到了終身險的理賠方式。定期險或許可以從新從優或重新投保(身體健康的話):終身險就只能一路保到底,這是缺點。但也可能是終身險的優點,是一把有好有壞的雙面刃。

(三)解約風險

目前終身險多數的解約率大約在 40%~60%真正能繳到滿期的通常不到一半,在這二十年的期間你可能有很多需要用到錢的機會,如果將你的資金流動卡得太緊,遇到事故,可能就會面臨繳不出來,需要解約的狀況。

(四)排擠效應

1個人買終身保費 2萬:沒什麼,2個人買終身保費 4萬:開始有點壓力了

3個人買終身保費 6萬:好沈重,4個人買終身保費 8萬:好像繳不出來了!

以上只有【醫療險】的保費而已,你還有【壽險】【意外險】【癌症險】【重大疾病險】【殘廢險】【殘扶險】【年金險】【車險】等等需要買。每一項保險都買終身,你的預算足夠嗎?當預算不足,買比較低的額度,遇到風險卻又理賠不夠,這是符合你心中保險帶來的價值嗎?

(五)保障範圍

健保虧損,自費項目變多,保費變高,實支實付是比較符合醫療趨勢的首要選擇。但目前實支實付醫療險並沒有終身型態,大家可以思考一下為什麼連保險公司都沒有推出?因為這個風險太難以估計了……

小孩子就請以定期險為主吧!但請記住,保費上限一萬五左右就差不多了

以下說明我會建議的規劃方向:

醫療險:長期住院的風險,住院 30天內看不出來,但只要超過 30天,甚至超過 100天,這個差距就非常大了……

保險第一個要去思考的問題是:

對我而言什麼才是最擔心的情況?住院可怕嗎?不可怕,住院 300天才可怕,住院可怕嗎?不可怕,住院 3天就花 30萬才可怕

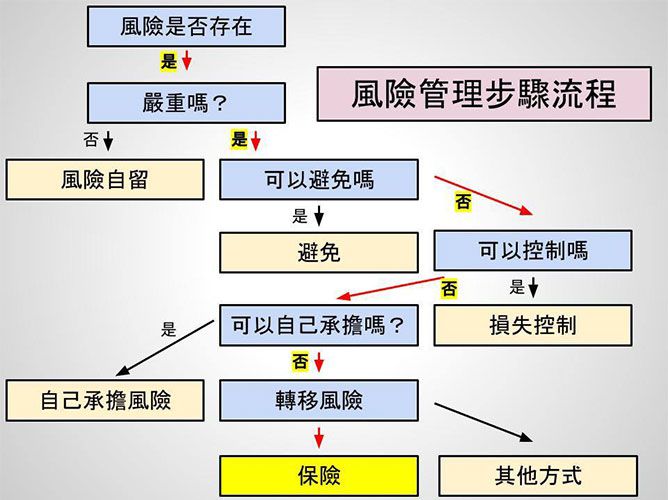

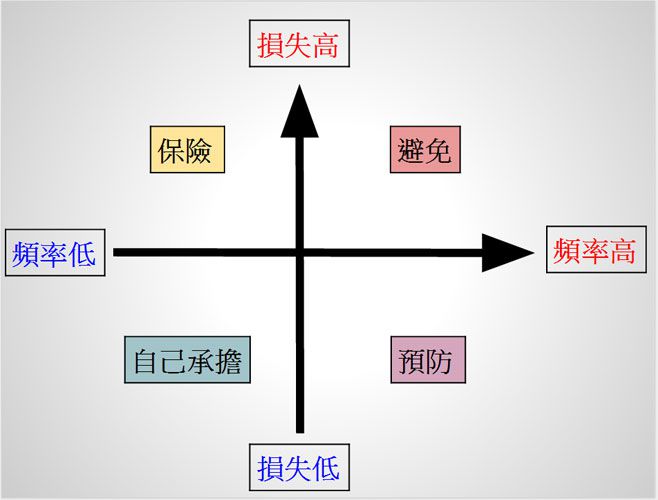

針對你最不願意面對的狀況下去做規劃,才是會最貼近保險的真正意義,有讀過風險管理的人應該都曉得,機率小,損傷高:才是真正適合保險的

買保險很重要的三個觀念:

(一)不要去冒【自己承擔不起】的風險(二)不要去冒【因小失大】的風險(三)多考慮【風險發生】的可能性

你比較擔心住院 3天,還是 30天?你比較害怕自費 3千,還是 30萬?長期住院日數去想一下你最不想遇到的事情:殘廢?癌症?住院?車禍?死亡?有想到什麼嗎?沒錯!那就是你所需要的保險!其實醫療險沒有十全十美的搭配就是以實支實付為主,日額為輔。

延伸閱讀:什麼?發票也能致富?整理發票3步驟!每月多存1萬元!

【淺談保險觀念】授權轉載 原文出處【【0歲新生兒寶寶】保單規劃內容】關於作者與本篇文章

專欄作家

想投稿想分享,媽媽經專欄作家換你當!

旅遊不知去哪裡,跟媽媽經放心玩

放假跟著媽媽經一起放心玩,精選台灣各地高CP值渡假飯店,為每一個家庭帶來快樂十足的親子假期!

不動如山!退休後老公變「大型家具」什麼都不做!熟齡婚姻最怕「捨不得」

作者\邱智慧 近年來愈來愈多女性抱怨,退休後的老公像「大型家具」,總是待在家、又不幫忙做家事,甚至產生更多...

求職網大調查!職場媽媽壓力高達78.5分!95%母親想「離家喘息」

作者\健康醫療網 母親節即將到來,根據yes123求職網8日發布的最新調查顯示,職場媽媽擔心收入減少、工作...

男人不是修一修就能用!純聊天的非實質約會也算「曖昧」嗎?

作者\李明佶 只有聊天,沒有實質的約會也算「曖昧」嗎? Q:我有一個曖昧的對象,每個禮拜大約有四個晚上會一直...

熟齡就業新趨勢「壯世代就業獎勵」,55歲以上退休後重返職場,穩定工作3個月享領3萬獎勵金!

我國65歲以上高齡人口勞參率長期低落,但11月突破個位數、達10.05%,是2005年實施勞退新制以來首見;據勞...

2023母親節大餐推薦!文華東方「雅閣」花膠、鮑魚全上桌、寒舍艾美「探索廚房」松葉蟹吃到飽!

作者\Bella儂儂 母親節即將到來,準備好要帶媽媽到哪吃大餐了嗎?各大飯店紛紛推出豐富菜色來款待,儂編精...

我要回應