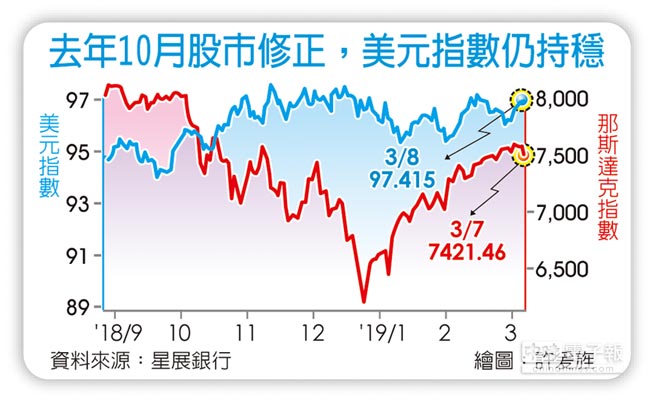

星展集團認為美元的高點將延續至2019年第三季,除非全球經濟受到進一步衝擊,否則美國聯準會(Fed)仍將於今年第三季與第四季再次升息(各一碼)。即使美股和美國公債殖利率的大幅下滑,美元仍可望維持穩健的走勢。例如,那斯達克指數在去年10月至12月下跌23%(見圖),而10年期公債殖利率從11月至1月的3%降至2.55%;美元指數(DXY)並未跌破10月中旬以來介於95至97.7的交易區間。

與2017年不同,目前主要國家經濟情勢均不如美國強勁,因此主要國家貨幣也沒有相對較佳的基本面支撐。歐元區三大經濟體(德、法、義)2018年第四季GDP年增率降至1%以下。日本則是零成長;且今年消費稅將在10月自8%升至10%,以及就業數據醜聞使安倍經濟學的影響蒙上陰影。歐元區和日本也可能因美國總統川普可能對輸入美國的汽車和汽車零部件徵收進口關稅而受到影響。在此環境下,歐洲央行(ECB)與日本央行(BOJ)今年不會考慮升息;歐洲與日本的10年期公債殖利率仍將處於接近0%的水準,實質利率則為負值。另一方面,美國公債殖利率不但高於2%的通貨膨脹目標,且Fed在今年晚些時候降低或結束縮減資產負債表計畫(縮表)的支撐。

貿易戰達協議 存疑慮

展望3月,星展集團仍然擔心美國和中國是否真能達成協議,藉以緩解貿易緊張局勢,以及3月29日英國是否能避免無協議脫歐的情況。由於近期經濟數據普遍低於市場預期,因此,2月份市場風險偏好的回歸主要受投資人樂觀看待美中貿易戰達成協議與英國達成協議脫歐的預期所影響。從去年7月美歐貿易休戰的經驗得知,貿易休戰不會改變經濟成長減緩的狀況。中國已於3月初進行的人大會議中宣布2019年經濟成長目標下調至6%至6.5%;因此美中若達成貿易協議,人民幣反而可能出現利多出盡的狀況。

英無協議脫歐 荊棘多

英鎊部分,投資人可能過於樂觀看待英國能夠避免無協議脫歐的風險。宣布辭職的英國官員,從執政的保守黨擴散至在野的工黨。英國下議院議員意見分歧程度提升,更難通過歐盟能夠接受的脫歐協議,而雙方是否能夠達成脫歐協議為歐盟是否同意延長脫歐期限的先決條件。而工黨領袖則希望能夠進行第二次脫歐公投。各種可能性都面臨嚴峻的困難,決策官員希望能夠避免無協議脫歐,但並不表示一定能夠避免。

澳利率不美 澳幣承壓

澳幣部分,澳洲去年第四季GDP年增率達2.3%,低於市場預期的2.8%,季增率則為0.2%,同樣低於市場預期的0.4%,因此壓抑澳幣兌美元走弱。此外,儘管澳洲央行行長Philip Lowe重申先前說法,今年升降息可能性持平,但市場預期澳洲央行今年降息的可能性則升至73%,壓抑澳幣的表現。若Fed如星展集團所預期,今年再升息兩次,美澳兩國利差將繼續擴大,仍有利美元兌澳幣走勢。

重要聲明

本文僅供參考不構成投資或交易之推介、要約/要約引誘或建議。本文之觀點或看法不代表未來經濟走勢或投資績效,作者及星展銀行(台灣)不就未來經濟或市場表現提供任何擔保或保證。本文之智慧財產權屬於星展銀行(台灣)所有,非經事前同意,不得複製、轉載、引用、抄襲、修改、散佈或為任何其他方式之使用。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。