線上購

線上購 超時尚

超時尚 保健館

保健館 美食送暖

美食送暖 愛運動

愛運動 聯名卡

聯名卡

近一週瀏覽次數:118129

- 商品詳細說明

| 分級標示 | 普級 |

|---|

二手書備註 : 有註記

書況:良好

內容簡介:

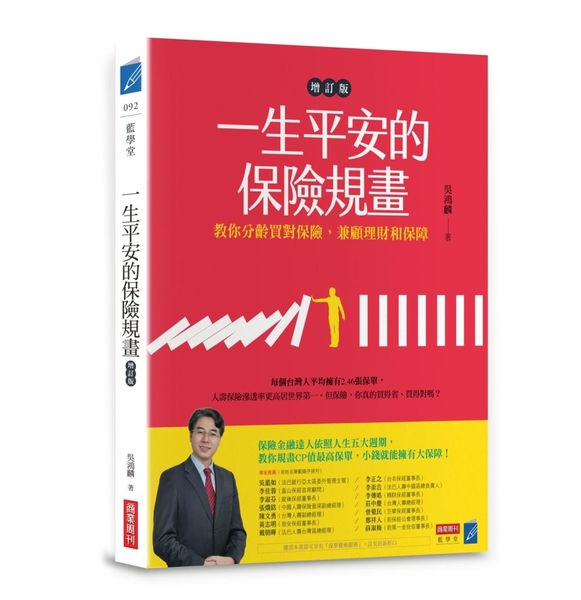

每個台灣人平均擁有2.46張保單,

人壽保險滲透率更高居世界第一。

但保險,你真的買得省、買得對嗎?

保險金融達人依照人生五大週期,教你規畫CP值最高保單,

小錢就能擁有大保障!

面對低薪、低利率和超高齡時代,

買保險更要把錢花在刀口上

買「類定存保單」要注意的事?

只有儲蓄功能的「類定存保單」收益率絕對不會太高,但保單擺放超過6年以上,原則上會比銀行定存的收益還好。要小心,保險業務員如果告訴你,一年有4%以上回報率,可能是其他金融商品或投資型保單。

青壯年為何適合買「投資型保單」?

投資型保險的「自然保費」機制,年輕就繳得少,能用小錢達到資產配置的好處。另一個特色是彈性保額,可以隨責任減輕而縮小死亡保障金額,保費也會跟著降低。

如何選購「長照險」?

有長期照顧險、類長看險及失能扶助險三種。請注意,長照險與類長看險的理賠認定上,不是醫生說了算,最後判定權仍在保險公司。若預算有限,可優先購買純保障型的失能扶助險,理賠認定標準較明確,保費也較便宜。

如何做好「醫療保險」規畫?

可優先購買「實支實付」醫療險。要留意保單條款,列舉式採正面表列,沒有列的就不賠;概括式則載明「超過全民健保給付之住院醫療費用」,較具彈性。

根據不同階段的需求和財務狀況,一次做好保險規畫,就能聰明理財、尊嚴老化、優質退休!

本書特色:

1.金融保險專家30年經驗無私分享,徹底釐清十大迷思

保險不是以「買的張數多少」、「繳的保費多寡」來判斷夠不夠,而要符合自己的預算和需求。作者兼具法律與保險專業,打破「政府已經開辦長照2.0,不用再買長照險?」、「投資型保單不保證收益,一條牛被剝好幾層皮!」等常見迷思,幫助你重新認識保險,以及你真正需要的保險。

2.為人生五大階段貼心規畫CP值最高保單

針對學齡期到退休期等不同的理財與保障需求,解析儲蓄險、人壽險、意外險等不同險種,以實際案例介紹CP值最高的商品組合,做好風險、理財與資產規畫,打造完整的保險防護網。

3.增訂版特別收錄:四、五、六年級生要做的功課

台灣已於2018年進入高齡社會,到了2026年,老年人口將超過20%,進入超高齡社會。書中特別為40〜70歲的讀者不同的預算和需求,貼心說明醫療險、長照險、失能扶助險、年金保險等投保時機、規畫重點和注意事項。

人壽保險滲透率更高居世界第一。

但保險,你真的買得省、買得對嗎?

保險金融達人依照人生五大週期,教你規畫CP值最高保單,

小錢就能擁有大保障!

面對低薪、低利率和超高齡時代,

買保險更要把錢花在刀口上

買「類定存保單」要注意的事?

只有儲蓄功能的「類定存保單」收益率絕對不會太高,但保單擺放超過6年以上,原則上會比銀行定存的收益還好。要小心,保險業務員如果告訴你,一年有4%以上回報率,可能是其他金融商品或投資型保單。

青壯年為何適合買「投資型保單」?

投資型保險的「自然保費」機制,年輕就繳得少,能用小錢達到資產配置的好處。另一個特色是彈性保額,可以隨責任減輕而縮小死亡保障金額,保費也會跟著降低。

如何選購「長照險」?

有長期照顧險、類長看險及失能扶助險三種。請注意,長照險與類長看險的理賠認定上,不是醫生說了算,最後判定權仍在保險公司。若預算有限,可優先購買純保障型的失能扶助險,理賠認定標準較明確,保費也較便宜。

如何做好「醫療保險」規畫?

可優先購買「實支實付」醫療險。要留意保單條款,列舉式採正面表列,沒有列的就不賠;概括式則載明「超過全民健保給付之住院醫療費用」,較具彈性。

根據不同階段的需求和財務狀況,一次做好保險規畫,就能聰明理財、尊嚴老化、優質退休!

本書特色:

1.金融保險專家30年經驗無私分享,徹底釐清十大迷思

保險不是以「買的張數多少」、「繳的保費多寡」來判斷夠不夠,而要符合自己的預算和需求。作者兼具法律與保險專業,打破「政府已經開辦長照2.0,不用再買長照險?」、「投資型保單不保證收益,一條牛被剝好幾層皮!」等常見迷思,幫助你重新認識保險,以及你真正需要的保險。

2.為人生五大階段貼心規畫CP值最高保單

針對學齡期到退休期等不同的理財與保障需求,解析儲蓄險、人壽險、意外險等不同險種,以實際案例介紹CP值最高的商品組合,做好風險、理財與資產規畫,打造完整的保險防護網。

3.增訂版特別收錄:四、五、六年級生要做的功課

台灣已於2018年進入高齡社會,到了2026年,老年人口將超過20%,進入超高齡社會。書中特別為40〜70歲的讀者不同的預算和需求,貼心說明醫療險、長照險、失能扶助險、年金保險等投保時機、規畫重點和注意事項。

作者簡介:

吳鴻麟

現任捷安達國際保險經紀人公司董事長。畢業於政大法律系,在政大保險研究所、台北大學商學院、台灣大學管理學院進修,並取得財務金融及商學碩士學位。

曾任元大銀行資深副總經理、元大保代總經理、第一保代總經理、安聯人壽副總、全球人壽副總等。精通法律、財務金融及商業行銷管理。

具有美國壽險管理師(FLMI)、美國客服管理師(ACS)、美國註冊財務策畫師(RFP)、台灣壽險管理學會正會員、考試院人身保險經紀人、財產保險經紀人、不動產經紀人、華語領隊及導遊、英語領隊專門職業人員考試合格等專業資格。

目前同時擔任台灣金融研訓院菁英講座、台灣保險事業發展中心、證券暨期貨發展基金會、台北金融發展中心、各大學金融專業課程講師。

現任捷安達國際保險經紀人公司董事長。畢業於政大法律系,在政大保險研究所、台北大學商學院、台灣大學管理學院進修,並取得財務金融及商學碩士學位。

曾任元大銀行資深副總經理、元大保代總經理、第一保代總經理、安聯人壽副總、全球人壽副總等。精通法律、財務金融及商業行銷管理。

具有美國壽險管理師(FLMI)、美國客服管理師(ACS)、美國註冊財務策畫師(RFP)、台灣壽險管理學會正會員、考試院人身保險經紀人、財產保險經紀人、不動產經紀人、華語領隊及導遊、英語領隊專門職業人員考試合格等專業資格。

目前同時擔任台灣金融研訓院菁英講座、台灣保險事業發展中心、證券暨期貨發展基金會、台北金融發展中心、各大學金融專業課程講師。

章節試閱:

(摘錄1)

PartⅡ規畫篇:分齡保險術,買對需要兼顧理財規畫

本篇將藉由人生不同週期,所存在的內外在場景和需求,讓讀者了解不管是保險、理財或資產規畫,都是一個動態的,而不是一勞永逸的靜態需求,必須隨著年齡、家庭結構、經濟能力、甚至是政府的醫療、老人福利等社會政策不斷檢視,並做最適當的因應,調整不同的規畫方向與商品組合,這樣才有辦法在風險來臨時降低衝擊造成的損害。

規畫01︱學齡期保險需求及商品規畫

Q. 跟團出遊有旅行社投保的「責任保險」,就不用「旅行平安險」?

2017年2月13日蝶戀花旅行社遊覽車載有44人(含司機)到武陵農場賞櫻,回程時在國道五號高速公路南港系統交流道翻覆,不幸造成33人死亡,11人受傷。其中李姓父、母及兒子、女兒四人全家同車出遊,三人死亡,僅兒子存活。事後因為旅行社僅有投保責任險,導致兒子(哥哥)無法領取女兒(即妹妹)的理賠金,而引起社會關注。

事實上,在蝶戀花事件中,保險公司拒絕理賠於法有據。根據旅行業管理規則,旅行業必須投保責任保險和履約保險才能出團,所謂的「責任保險」,必須是旅行社依法被訴請損害賠償,有法律上理賠義務時,由保險公司在保險金額內予以補償旅行社損失的性質。簡單說,「責任保險」是旅行社為自己買的「保險」,一旦不幸發生意外事故被告而負有賠償責任時,旅行社會以保險公司所支付的理賠金,來賠償給遊客。

雖然在蝶戀花事件中,旅行社雇用的司機過勞駕駛或車輛安全上有明顯疏失,但依《民法》侵權行為相關規定的損害賠償「請求權人」僅限父母、子女及配偶,由於罹難的妹妹未婚,父母也在車禍中身亡,且無法判定死亡先後(法律推定同時死亡),因此,倖存的哥哥並非請求權人,保險公司依法不賠,並無問題。只是這些法律問題一般民眾並不清楚,才會引發社會的批評與責難。

旅平險投保訣竅

這次事件,也引發如果單身發生意外可能發生無法理賠的問題,那麼何必購買旅遊平安險的疑慮?是不是所有的旅遊平安險都會有相同問題,還是只有產險公司的旅遊平安險會有問題?

首先,要釐清的是,蝶戀花旅行社投保的是財產保險中的「責任保險」,才會發生上述理賠問題,與是由壽險公司或產險公司賣出的保單無關。單純是因為「責任保險」屬於產險範圍,只有產險公司才會進行銷售。

至於一般旅客自行購買的是「旅行平安險」,可以指定受益人(一般都是法定繼承人),則不論是由壽險公司或產險公司所賣出,都不會有損害賠償「請求權人」僅限父母、子女及配偶的問題。在蝶戀花的案例中,如果妹妹也有買「旅行平安險」,雖然第一順位的「法定繼承人」――父母,當時與妹妹推定同時死亡,其身故保險金即可由次順位的哥哥遞補成受益人,就不會發生無法理賠的爭議問題。

目前可以銷售傷害保險(含旅行平安險)的保險公司,並不限人壽保險公司,產險公司也有不少個人傷害保險的套裝商品組合,有些組合商品「俗擱大碗」,民眾可以多方比較,選擇CP 值最高的意外險商品投保。

搞懂旅行社的「責任保險」與一般旅客投保的「旅遊平安險」有何不同後,要怎麼選擇旅行平安險?

我的建議是:如果只是在台灣旅遊,可以選擇壽險公司的旅行平安險;但如果規畫到海外旅遊,則建議可選擇產險公司的旅平險,以及產險公司所搭售的「海外綜合險」,萬一被保險人在旅行過程中行李遺失、班機延誤、現金被盜、信用卡被盜刷、旅行期間居家被竊盜、旅程取消縮短等等狀況,保險公司都會給予定額理賠金補償。例如2019年2月農曆春節期間,桃園機師公會無預警發起台灣航空史上首例機師罷工事件,數百名中華航空的機師響應罷工活動,導致數萬名旅客的航班及航程受到影響。如果在罷工活動宣布前即已購買含有旅遊不便險附約的旅行平安險,便可依保障項目向保險公司申請理賠以補償損失。

另外,民眾常常忽略的是,平時在台灣看病就診方便,但在海外旅遊中,萬一在國外突發疾病,必須在旅遊地住院或門診,國外的醫療費用往往相當驚人,透過旅行平安險的保障,也可以補償因突發疾病而負擔高額的醫療費用。

最後要提醒的是,旅行平安險通常會附加「海外急難救助服務」,大家記得索取海外急難救助服務卡,萬一發生緊急事故,可透過免費服務電話請求保險公司支援協助,必要時還會協助安排病患搭乘專機回國治療。所以建議讀者既然已經花大錢出國旅遊,千萬不要省「旅遊平安險」小錢,以免因小失大。

規畫03︱壯年期保險需求及商品規畫

Q. 投保醫療險,住院開刀就會理賠?

全民健保自付額提高,加上醫療費用日益增加,不少民眾擔心未來醫療費用將只漲不跌,紛紛加保醫療險。但是,醫療險並不是買愈多愈好,但要如何規畫能不須砸大錢也能享受到好的醫療品質?

先來看一則真實案例:小陳是心血管疾病高危險群患者,長期在住家附近的A醫院進行各項病理檢查及治療,A醫院對小陳的病情症狀較了解且有詳細病歷紀錄。投保三年後,小陳因

PartⅡ規畫篇:分齡保險術,買對需要兼顧理財規畫

本篇將藉由人生不同週期,所存在的內外在場景和需求,讓讀者了解不管是保險、理財或資產規畫,都是一個動態的,而不是一勞永逸的靜態需求,必須隨著年齡、家庭結構、經濟能力、甚至是政府的醫療、老人福利等社會政策不斷檢視,並做最適當的因應,調整不同的規畫方向與商品組合,這樣才有辦法在風險來臨時降低衝擊造成的損害。

規畫01︱學齡期保險需求及商品規畫

Q. 跟團出遊有旅行社投保的「責任保險」,就不用「旅行平安險」?

2017年2月13日蝶戀花旅行社遊覽車載有44人(含司機)到武陵農場賞櫻,回程時在國道五號高速公路南港系統交流道翻覆,不幸造成33人死亡,11人受傷。其中李姓父、母及兒子、女兒四人全家同車出遊,三人死亡,僅兒子存活。事後因為旅行社僅有投保責任險,導致兒子(哥哥)無法領取女兒(即妹妹)的理賠金,而引起社會關注。

事實上,在蝶戀花事件中,保險公司拒絕理賠於法有據。根據旅行業管理規則,旅行業必須投保責任保險和履約保險才能出團,所謂的「責任保險」,必須是旅行社依法被訴請損害賠償,有法律上理賠義務時,由保險公司在保險金額內予以補償旅行社損失的性質。簡單說,「責任保險」是旅行社為自己買的「保險」,一旦不幸發生意外事故被告而負有賠償責任時,旅行社會以保險公司所支付的理賠金,來賠償給遊客。

雖然在蝶戀花事件中,旅行社雇用的司機過勞駕駛或車輛安全上有明顯疏失,但依《民法》侵權行為相關規定的損害賠償「請求權人」僅限父母、子女及配偶,由於罹難的妹妹未婚,父母也在車禍中身亡,且無法判定死亡先後(法律推定同時死亡),因此,倖存的哥哥並非請求權人,保險公司依法不賠,並無問題。只是這些法律問題一般民眾並不清楚,才會引發社會的批評與責難。

旅平險投保訣竅

這次事件,也引發如果單身發生意外可能發生無法理賠的問題,那麼何必購買旅遊平安險的疑慮?是不是所有的旅遊平安險都會有相同問題,還是只有產險公司的旅遊平安險會有問題?

首先,要釐清的是,蝶戀花旅行社投保的是財產保險中的「責任保險」,才會發生上述理賠問題,與是由壽險公司或產險公司賣出的保單無關。單純是因為「責任保險」屬於產險範圍,只有產險公司才會進行銷售。

至於一般旅客自行購買的是「旅行平安險」,可以指定受益人(一般都是法定繼承人),則不論是由壽險公司或產險公司所賣出,都不會有損害賠償「請求權人」僅限父母、子女及配偶的問題。在蝶戀花的案例中,如果妹妹也有買「旅行平安險」,雖然第一順位的「法定繼承人」――父母,當時與妹妹推定同時死亡,其身故保險金即可由次順位的哥哥遞補成受益人,就不會發生無法理賠的爭議問題。

目前可以銷售傷害保險(含旅行平安險)的保險公司,並不限人壽保險公司,產險公司也有不少個人傷害保險的套裝商品組合,有些組合商品「俗擱大碗」,民眾可以多方比較,選擇CP 值最高的意外險商品投保。

搞懂旅行社的「責任保險」與一般旅客投保的「旅遊平安險」有何不同後,要怎麼選擇旅行平安險?

我的建議是:如果只是在台灣旅遊,可以選擇壽險公司的旅行平安險;但如果規畫到海外旅遊,則建議可選擇產險公司的旅平險,以及產險公司所搭售的「海外綜合險」,萬一被保險人在旅行過程中行李遺失、班機延誤、現金被盜、信用卡被盜刷、旅行期間居家被竊盜、旅程取消縮短等等狀況,保險公司都會給予定額理賠金補償。例如2019年2月農曆春節期間,桃園機師公會無預警發起台灣航空史上首例機師罷工事件,數百名中華航空的機師響應罷工活動,導致數萬名旅客的航班及航程受到影響。如果在罷工活動宣布前即已購買含有旅遊不便險附約的旅行平安險,便可依保障項目向保險公司申請理賠以補償損失。

另外,民眾常常忽略的是,平時在台灣看病就診方便,但在海外旅遊中,萬一在國外突發疾病,必須在旅遊地住院或門診,國外的醫療費用往往相當驚人,透過旅行平安險的保障,也可以補償因突發疾病而負擔高額的醫療費用。

最後要提醒的是,旅行平安險通常會附加「海外急難救助服務」,大家記得索取海外急難救助服務卡,萬一發生緊急事故,可透過免費服務電話請求保險公司支援協助,必要時還會協助安排病患搭乘專機回國治療。所以建議讀者既然已經花大錢出國旅遊,千萬不要省「旅遊平安險」小錢,以免因小失大。

規畫03︱壯年期保險需求及商品規畫

Q. 投保醫療險,住院開刀就會理賠?

全民健保自付額提高,加上醫療費用日益增加,不少民眾擔心未來醫療費用將只漲不跌,紛紛加保醫療險。但是,醫療險並不是買愈多愈好,但要如何規畫能不須砸大錢也能享受到好的醫療品質?

先來看一則真實案例:小陳是心血管疾病高危險群患者,長期在住家附近的A醫院進行各項病理檢查及治療,A醫院對小陳的病情症狀較了解且有詳細病歷紀錄。投保三年後,小陳因

目錄:

推薦序︱保險,保你和家人一生平安︱鄭祥人

推薦序︱保險,是民生必需品︱李佳蓉

推薦序︱保險工作,是利人又利己的事業︱莊中慶

共同推薦

前言:有保險,有保庇?

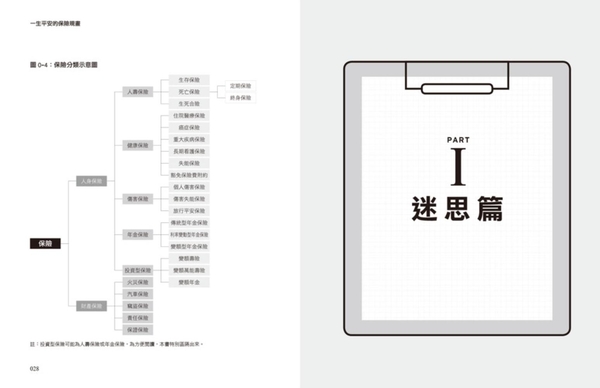

一張圖看懂保單分類

PartⅠ 迷思篇:保險真的能保一生平安嗎?

迷思01︱保險都是騙人的,多存點錢比較實在!

迷思02︱我已經買好幾張保單,不要再找我買!

迷思03︱我一個人沒有家累、衣食無虞,不需要再買保險!

迷思04︱孩子還小沒賺錢,不需要買保險!

迷思05︱投資型保單不保證收益,一頭牛被剝好幾層皮!

迷思06︱保單應回歸保障功能,不該當定存買!

迷思07︱年金險種類多又複雜,綁約時間長、不划算!

迷思08︱有全民健保就夠了,何必再買醫療險!

迷思09︱政府已經開辦長照2.0,不需再買長照險!

迷思10︱買保險可以節稅,是富人專利!

PartⅡ 規畫篇:分齡保險術,買對需要兼顧理財規畫

規畫01︱學齡期保險需求及商品規畫

學齡期CP值最高保單組合

學齡期保險規畫常見問題:

Q1. 15歲以下未成年人意外死亡無法理賠?

Q2. 跟團出遊有旅行社投保的「責任保險」,就不用「旅行平安險」?

規畫02︱青年期保險需求及商品規畫

青年期CP值最高保險組合

青年期保險規畫常見問題:

Q1. 為什麼年輕族群適合買投資型保單?

Q2. 該買癌症險,還是重大疾病險?

Q3. 重大疾病險、特定/重大傷病險,哪種最「保險」?

規畫03︱壯年期保險需求及商品規畫

壯年期CP值最高保險組合

壯年期保險規畫常見問題:

Q. 投保醫療險,住院開刀就理賠?

規畫04︱空巢期保險需求及商品規畫

空巢期CP值最高保險組合

空巢期保險規畫常見問題:

Q1. 我有勞保退休金,為何還要買年金險做退休準備?

Q2. 要月領還是一次付清,年金險怎麼選?

Q3. 很夯的類全委保單,到底能不能買?

Q4. 保險公司因投資海外資產造成匯兌損失,是否會影響保戶權益?

規畫05︱退休期保險需求及商品規畫

退休期CP值最高保險組合

退休期保險規畫常見問題:

Q1. 如何選購長期照顧險?

Q2. 如何運用保單節稅?

Q3. 身故保險金給付不能免遺產稅?

PartⅢ 樂齡專篇:高齡台灣,四、五、六年級生要做的5項功課

功課01︱高齡台灣︱人口老化的趨勢及衝擊

功課02︱健康老化︱如何做好醫療保險規畫

功課03︱尊嚴老化︱如何做好長照保險規畫

功課04︱優質退休︱如何做好退休保障規畫

功課05︱資產傳承︱如何做好資產保全的保險規畫

結語

後記:一個優秀保險業務員的養成

附錄

推薦序︱保險,是民生必需品︱李佳蓉

推薦序︱保險工作,是利人又利己的事業︱莊中慶

共同推薦

前言:有保險,有保庇?

一張圖看懂保單分類

PartⅠ 迷思篇:保險真的能保一生平安嗎?

迷思01︱保險都是騙人的,多存點錢比較實在!

迷思02︱我已經買好幾張保單,不要再找我買!

迷思03︱我一個人沒有家累、衣食無虞,不需要再買保險!

迷思04︱孩子還小沒賺錢,不需要買保險!

迷思05︱投資型保單不保證收益,一頭牛被剝好幾層皮!

迷思06︱保單應回歸保障功能,不該當定存買!

迷思07︱年金險種類多又複雜,綁約時間長、不划算!

迷思08︱有全民健保就夠了,何必再買醫療險!

迷思09︱政府已經開辦長照2.0,不需再買長照險!

迷思10︱買保險可以節稅,是富人專利!

PartⅡ 規畫篇:分齡保險術,買對需要兼顧理財規畫

規畫01︱學齡期保險需求及商品規畫

學齡期CP值最高保單組合

學齡期保險規畫常見問題:

Q1. 15歲以下未成年人意外死亡無法理賠?

Q2. 跟團出遊有旅行社投保的「責任保險」,就不用「旅行平安險」?

規畫02︱青年期保險需求及商品規畫

青年期CP值最高保險組合

青年期保險規畫常見問題:

Q1. 為什麼年輕族群適合買投資型保單?

Q2. 該買癌症險,還是重大疾病險?

Q3. 重大疾病險、特定/重大傷病險,哪種最「保險」?

規畫03︱壯年期保險需求及商品規畫

壯年期CP值最高保險組合

壯年期保險規畫常見問題:

Q. 投保醫療險,住院開刀就理賠?

規畫04︱空巢期保險需求及商品規畫

空巢期CP值最高保險組合

空巢期保險規畫常見問題:

Q1. 我有勞保退休金,為何還要買年金險做退休準備?

Q2. 要月領還是一次付清,年金險怎麼選?

Q3. 很夯的類全委保單,到底能不能買?

Q4. 保險公司因投資海外資產造成匯兌損失,是否會影響保戶權益?

規畫05︱退休期保險需求及商品規畫

退休期CP值最高保險組合

退休期保險規畫常見問題:

Q1. 如何選購長期照顧險?

Q2. 如何運用保單節稅?

Q3. 身故保險金給付不能免遺產稅?

PartⅢ 樂齡專篇:高齡台灣,四、五、六年級生要做的5項功課

功課01︱高齡台灣︱人口老化的趨勢及衝擊

功課02︱健康老化︱如何做好醫療保險規畫

功課03︱尊嚴老化︱如何做好長照保險規畫

功課04︱優質退休︱如何做好退休保障規畫

功課05︱資產傳承︱如何做好資產保全的保險規畫

結語

後記:一個優秀保險業務員的養成

附錄

- 9.7 店家滿意度

- 0.7 出貨天數

- 1.2 回信天數

- 0.5 缺貨率%

本店商品搜尋

本店全部分類

全部商品(326116)

未來人與世界末日|單書66折起~7/16(70)

2023台北文學●閱影展│中文書66折~7/8(80)

我們不一樣,卻也一樣。|選書66折起~7/31(90)

66折起 擇善固職~7/31(148)

放浪遠山.自然與人文書展|單書7折起~7/20(84)

「人人生而平等。」——美國獨立宣言~7/31(82)

66折起 2023夏季暢銷展(1498)

66折起 課堂之外更精彩~8/15(280)

202307生活選品(386)

從逆齡到永生~9/9(47)

閱讀全壘打~8/10(57)

【經典DVD/黑膠收藏】(307)

◄二手書暢銷TOP500◄3折起

注目新書(6955)

日文MOOK(581)

生活空間佈置(18)

趣味嗜好收藏

卡漫動畫電玩(124)

親子兒童繪本(36)

居家生活手藝(273)

樂活休閒旅遊(48)

美容美髮彩妝(5)

女性流行時尚(34)

男性流行時尚(13)

中文書(36912)

世界文學(1009)

類型文學(1408)

歷史地理(991)

哲學宗教(1830)

社會科學(1279)

藝術(1358)

建築設計(283)

商業(1572)

語言(1859)

電腦(729)

生活風格(2454)

醫學保健(1226)

旅遊(393)

漫畫/輕小說(7575)

政府考用(2108)

少兒親子(5212)

教育(1617)

科學(614)

心理勵志(1826)

傳記(217)

中文雜誌(1604)

人文文學(265)

科學科技(86)

電腦3C(10)

生活風格(244)

休閒嗜好(112)

影視娛樂(14)

旅遊情報(2)

語言學習(91)

藝術欣賞(91)

建築裝潢(44)

音樂音響(14)

-

古典音樂(14)

親子育樂(105)

其他(293)

歐美雜誌(67)

人文文學

科學科技

電腦3C

生活風格(12)

休閒嗜好(1)

影視娛樂

旅遊情報

藝術欣賞(2)

建築裝潢

音樂音響(4)

親子育樂

其他(32)

創意生活▶生活雜貨(1030)

餐廚器皿(182)

美食飲品(4)

親子生活(55)

運動休閒(261)

包袋卡夾(200)

衣著配件(193)

美妝香氛(6)

成人用品

韓文雜誌(63)

創意生活|創意文具(1998)

書寫文具(341)

事務文具(315)

紙品系列(297)

美術繪圖(206)

辦公事務精品(169)

時效性紙品(249)

3C電腦科技(229)

其他(192)

唱片CD(570)

古典美學(39)

流行音樂(121)

爵士藍調(45)

世界音樂(28)

表演藝術(267)

影視配樂 (12)

-

國內電視配樂

-

國內電影配樂

-

國外電視配樂

-

影視/電玩綜合/合輯(12)

-

其他

兒童音樂(28)

二手中文書(268645)

世界文學(16687)

類型文學(13403)

歷史地理(5864)

哲學宗教(6034)

社會科學(8983)

藝術(8376)

建築設計(3138)

商業(19369)

語言(7555)

電腦(2394)

生活風格(13157)

醫學保健(9371)

旅遊(4858)

漫畫/輕小說(35668)

政府考用(2259)

少兒親子(23404)

教育(6180)

科學(4944)

心理勵志(25559)

傳記(982)

絕版二手書

其他(34800)

加入收藏清單

資料傳輸中.