Robo Advisor Vergleich

- 10.000€ ein Jahr kostenfrei

- Nur 0,48% p.a. Verwaltungskosten

- ETF Robo ab 50€ monatlicher Sparrate

- Nur 0,33% p.a. Verwaltungskosten

Mit einem Robo Advisor kannst du einfach und automatisiert dein Geld am Kapitalmarkt investieren. Gerade für unerfahrene Anleger bietet sich ein solcher Robo Advisor an.

Wichtig für dich als Nutzer ist deine individuelle Risikoneigung sowie dein Anlagehorizont. Langfristig orientierte Anleger haben eine höhere Chance auf eine positive Rendite.

Für unseren Robo Advisor Vergleich haben wir mehr als 30 Robo Advisor getestet. Mit unseren Erfahrungen möchten wir dir helfen, den besten und günstigsten Robo Advisor für dich zu finden. Beachte, dass viele Anbieter erst ab einem größeren Investment wirklich günstig werden.

1. Unser Testansatz für den Robo Advisor Vergleich

Für unseren Robo Advisor Vergleich haben wir mehr als 30 am Markt bestehende digitale Vermögensverwaltungen verglichen und 14 dieser Anbieter einem ausführlichen Test unterzogen.

Für unser Testergebnis haben wir unterschiedliche Bewertungskriterien angesetzt. Willst du genauer wissen, wie wir testen und wie sich unsere Bewertungen zusammensetzen, dann findest du im folgenden Artikel eine Erklärung zu den Finanzwissen-Produkttests.

Für den Robo Advisor Vergleich haben wir uns auf die folgenden Faktoren fokussiert:

- Jährliche Gesamtkosten: Die jährlichen Gesamtkosten beeinflussen die Rendite und sollten möglichst niedrig ausfallen.

- Mindestanlage: Einige Anbieter verlangen ein Mindestinvestment bei der Kapitalanlage. Niedrigere Einstiegsbarrieren oder ein Entfall bei Sparplannutzung wurden positiv bewertet.

- Angebote Produkte: Hierunter verstehen wir die unterschiedlichen Risikoklassen, die du wählen kannst, ESG-basierte Anlagestrategien sowie Angebote für Kinder und Firmen.

- Sparpläne: Erfahrungsgemäß entsteht ein Vermögen nicht durch ein einmaliges Investment. Vielmehr bedarf es regelmäßiger Zahlungen. Mit Sparplänen ist das einfach und automatisiert möglich. Anbieter ohne Sparpläne haben Punktabzug erhalten.

- Bedienung: Dieser Bewertungspunkt ist sehr subjektiv. Aufgrund der Vergleiche der einzelnen Anbieter haben wir die Plattformen hinsichtlich der Benutzerfreundlichkeit bewertet.

- Depotübertrag: Der Depotübertrag ist aus unserer Sicht ebenfalls ein wichtiger Punkt bei der Entscheidung für oder gegen einen Robo Advisor. Willst du deine Werte zum digitalen Vermögensverwalter transferieren oder diesen in der Zukunft wechseln, dann hilft dir hier ein Depotübertrag.

- Service: Als Anleger läuft in der Regel alles rund und es gibt bei der Geldanlage kaum Probleme. Doch wenn es mal Probleme gibt, dann ist ein guter Service wirklich Gold wert. Wir haben geprüft, welche Kontaktmöglichkeiten die Robo Advisor im Test anbieten und dies bewertet.

Die folgende Tabelle verdeutlicht dir, wie sich die oben stehenden Bewertungen zusammensetzen und zeigen dir, welche Anbieter in welchen Kategorien besonders gut abschneiden.

Bitte beachte, dass wir bei den Kosten mit realistischen Werten gerechnet haben. Laut des Global Wealth Reports 2021 haben rund 10 Prozent der Deutschen ein Vermögen von unter 10.000 US-Dollar. Knappe 45 % der Deutschen haben ein Vermögen zwischen 10.000 bis 100.000 US-Dollar.

Weitere 40 Prozent haben ein Vermögen von mehr als 100.000 und weniger als 1.000.000 US-Dollar. Lediglich 5 Prozent der Bundesbürger haben mehr als 1.000.000 US-Dollar als Vermögen.

Aufgrund dieser Tatsache haben wir angenommen, dass der durchschnittliche Anleger rund 10.000 € investieren kann.

| Kosten | Mindestanlage | Produkte | Sparpläne | Bedienung | Depotübertrag | Service | |

|---|---|---|---|---|---|---|---|

| Faktor | 25 % | 15 % | 10 % | 20 % | 10 % | 5 % | 15 % |

| quirion | 22,5 | 15 | 10 | 18 | 8,5 | 0 | 11,25 |

| growney | 18,75 | 14,25 | 8 | 18 | 9 | 5 | 15 |

| OSKAR | 13,75 | 13,5 | 10 | 18 | 9,5 | 0 | 11,25 |

| Ginmon | 13,75 | 15 | 10 | 16 | 10 | 5 | 15 |

| Whitebox | 23,75 | 15 | 10 | 18 | 10 | 0 | 13,5 |

| ROBIN | 12,5 | 14,25 | 7,5 | 0 | 8 | 5 | 15 |

| Scalable | 15 | 15 | 9 | 20 | 10 | 5 | 15 |

| Evergreen | 22,5 | 15 | 10 | 20 | 9 | 0 | 13,5 |

| Weltsparen | 25 | 14,25 | 9 | 16 | 8 | 5 | 13,5 |

| Fintego | 20 | 11,25 | 10 | 16 | 9 | 5 | 13,5 |

| Openbank | 12,5 | 14,25 | 7,5 | 20 | 7 | 0 | 15 |

| Smavesto | 12,5 | 13,5 | 7 | 0 | 9 | 0 | 15 |

| Gerd Kommer Capital | 16,25 | 6 | 5 | 16 | 9 | 5 | 13,5 |

2. Die besten Robo Advisor im Test

Nachdem wir die Rahmenbedingungen unseres Tests aufgezeigt haben, wollen wir dir hier kurz und knapp unsere Erfahrungen mit den einzelnen Robo Advisor Anbietern aufzeigen. In unseren ausführlichen Erfahrungsberichten erfährst du mehr über die Bewertung der einzelnen Anbieter und unsere persönlichen Erfahrungen.

quirion überzeugt mit einem ausgezeichneten Gesamtkonzept

Bei quirion handelt es sich um einen der besten Anbieter am Markt. Hervorgehoben hat sich der Anbieter in unserem Test mit fairen Konditionen, einer einfachen Bedienung, einem wissenschaftlich fundiertem Anlagekonzept sowie der Möglichkeit von kostenlosen Sparplänen.

Im Rahmen unseres Junior Depot Vergleichs konnte uns quirion überzeugen und sich als Testsieger etablieren. Zu beachten ist allerdings, dass die Kosten bei quirion in Abhängigkeit vom gewählten Preismodell variieren können. Insbesondere nach einer Preisänderung 2023 beträgt die Servicegebühr für das „Privat-Paket“ nun mehr als 1 %.

Bei quirion können sich Anleger zwischen folgenden Preismodellen entscheiden:

| Digital | Premium | Privat | |

|---|---|---|---|

| Servicegebühr (zzgl. 0,17 % ETF-Kosten) | 0,48 % | 0,84 % | 1,20 % |

| Diversifikation | Global | Global | Global |

| Nachhaltigkeit | Ja | Ja | Ja |

| Persönlicher Berater | Nein | Nein | Ja |

| Mindestanlage | 1 € | 1 € | 25.000 € |

Bei quirion investiert der Robo Advisor in bis zu 13 ETFs. Im ersten Jahr fallen auf die ersten 10.000 € Investmentbetrag keine laufenden Kosten an. Dementsprechend profitierst du hier als Anleger. Vergleichst du quirion im günstigsten Modell mit einem Neobroker, dann ist quirion nur marginal teurer. Dafür geschieht hier das Rebalancing automatisch und du profitierst automatisch von Steuervorteilen.

Würdest du also selbst anlegen, würde der zeitlichen Aufwand für die Verwaltung den Kostenvorteil wahrscheinlich aufwiegen. Mehr über das Investmentkonzept von quirion kannst du im quirion Whitepaper nachlesen.

Der growney Robo Advisor – einfache Geldanlage im Test

Der nächste Robo Advisor, der uns im Test überzeugen konnte, ist growney. Dieser Anbieter erhielt in unserem Test eine gute Bewertung von 88 Prozent. Bei growney handelt es sich um einen Robo Advisor, der den Fokus auf die Einfachheit bei der Geldanlage gelegt hat.

In unserem Test überzeugte uns vor allen Dingen der simple Umgang mit der Plattform. Als Anleger entscheidest du dich für eine Anlagestrategie und bestimmst, ob diese auf konventionellen Investments oder nachhaltigen Alternativen basieren soll. Anschließend beginnt growney für dich mit den Investitionen.

Die Kosten fallen im Vergleich fair aus – insbesondere bei Investments ab 50.000 €. Wer unter 50.000 € investiert, muss jährlich 0,68 Prozent an Servicegebühr bezahlen. Ab 50.000 € sinkt die Gebühr auf 0,38 Prozent pro Jahr. Ab 250.000 € gibt es individuelle Konditionen.

Neben der Servicegebühr sind auch die Fondskosten zu berücksichtigen. Diese liegen bei klassischen Investments maximal bei 0,19 Prozent und bei nachhaltigen Investments bei 0,23 %. Je höher der Aktienanteil im Portfolio, desto größer auch die laufenden Fondskosten.

Auch bei growney profitierst du als Anleger vom automatischen Rebalancing sowie der ETF-basierten Diversifikation. Hervorzuheben ist auch bei growney, dass es einen kostenlosen Sparplan ab 25 € monatlich gibt. Willst du ohne Sparplan investieren, musst du mindestens 500 € bei growney anlegen.

OSKAR macht ETF-sparen einfach

Besonders spannend ist auch OSKAR. Im Vergleich zu anderen Anbietern ist OSKAR allerdings ein eher teurer Robo Advisor. Mit einer Bewertung von 76 % erhält OSKAR im direkten Vergleich zur Konkurrenz deshalb nur eine befriedigende Bewertung.

| Depot bis 10.000 € | Depot bis 50.000 € | Depot ab 50.000 € | |

|---|---|---|---|

| Servicegebühr | 1 % | 0,8 % | 0,7 % |

| externe ETF-Kosten | 0,14 % | 0,14 % | 0,14 % |

Spannend ist OSKAR eigentlich erst für Anleger mit einem Investitionsvolumen von mindestens 50.000 €. Hier profitieren Anleger von einer geringeren Servicegebühr von 0,7 % p.a., einem persönlichen Service, einer Optimierung der Steuerlast sowie einem Rentenplan zur Auszahlung der Sparsumme. OSKAR selbst bezeichnet diesen Tarif als OSKAR Black.

Sinnvoll ist OSKAR auch für einen Kinder-ETF-Sparplan. Hier profitieren junge Eltern vom langfristigen Zinseszinseffekt und können somit ein Vermögen für den Nachwuchs aufbauen. Zusätzlich überzeugt auch OSKAR VL mit den typischen OSKAR Gebühren. So können vermögenswirksame Leistungen, die der Arbeitgeber zur Verfügung stellt, einfach per OSKAR investiert werden. Die entsprechenden Investments macht OSKAR auch transparent, sodass Anleger wissen, wohin das eigene Geld fließt.

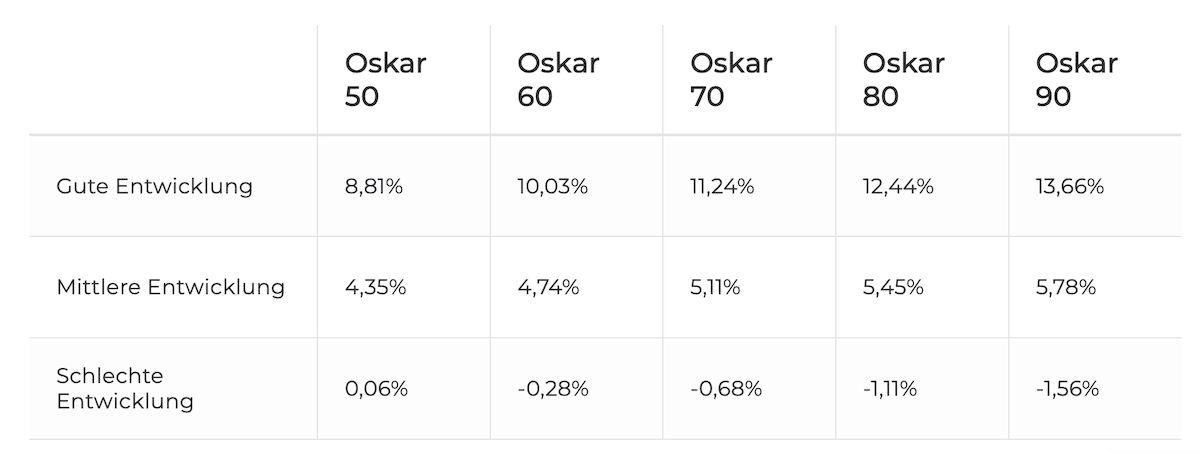

Schlussendlich überzeugt Oskar mit guten Renditeerwartungen bei einem langen Anlagehorizont. Die nachfolgende Tabelle verdeutlicht die potenziellen Renditen der einzelnen Risikoklassen.

Risikoklassen bei OSKAR in Abhängigkeit von der Marktentwicklung.

Nachteilig aus unserer Sicht sind allerdings die vergleichsweise höheren Kosten. Dementsprechend eignet sich Oskar vorwiegend für Anleger mit einem Anlagebetrag von mindestens 50.000 € oder VL-Sparer.

Ginmon Robo Advisor – weltweit investieren mit wenigen Klicks

Auch Ginmon hat es in unseren Robo Advisor Vergleich geschafft. Würde Ginmon geringere Kosten aufweisen, würde der Anbieter wesentlich besser abschneiden. Allerdings müssen Anleger bei Ginmon 0,75 Prozent des investierten Kapitals für den Service vorhalten – unabhängig vom investierten Betrag. Hinzu kommen ETF-Kosten von 0,19 Prozent bei klassischen ETFs oder 0,23 Prozent bei nachhaltigen ETFs.

Vorteile haben dann Anleger mit größeren Investmentbeträgen. Ab 50.000 € stehen dir feste Ansprechpartner zur Verfügung. Ab 250.000 € Investment erhältst du zudem Zugang zum Partnernetzwerk. Sobald du 1 Million Euro investierst, sinken für dich die Servicegebühren auf 0,6 Prozent.

Beachten sollten Anleger, dass die Servicegebühr monatlich erhoben wird. Diese wird automatisch dem Verrechnungskonto abgezogen. Zudem investiert Ginmon nur 98 Prozent des eingezahlten Kapitals. Auf diese Weise steht stets ausreichend liquides Kapital zur Verfügung.

Auch bei Ginmon können Anleger VL-Sparen betreiben. Dieses ist zudem günstiger als bei OSKAR. Positiv hervorzuheben sind auch das Kinderdepot sowie das Firmendepot für alle Unternehmensformen.

Whitebox – Mit vorgefertigten Strategien den Vermögensaufbau bestreiten

In unserem Test überraschte uns Whitebox mit vorgefertigten Anlagestrategien. Im Grunde bietet Whitebox seinen Anleger vier verschiedene Anlagestrategien an:

| Value | Value Green | Global | Global Green | |

|---|---|---|---|---|

| Renditeerwartung | 8,42 % | 9,66 % | 6,36 % | 7,44 % |

| Mindestanlage | 5.000 € | 5.000 € | 25 € | 25 € |

| Risikostufen | 10 | 10 | 3 | 3 |

| Enthaltene Produkte | ETF,ETX,Indexfonds | ETF,ETC,Indexfonds | ETF,Indexfonds | ETF,Indexfonds |

| Servicegebühr | 0,35 - 0,95 % p.a. | 0,35 - 0,95 % p.a. | 0,35 % p.a. | 0,35 % p.a. |

| ETF-Kosten | 0,22 % p.a. | 0,24 % p.a. | 0,21 % p.a. | 0,22 % p.a. |

Die Kosten für die Global-Portfolios sind sehr fair und wettbewerbsfähig. Die angegebenen Renditeerwartungen sind langfristige Erwartungen und können variieren. Zu beachten ist, dass die laufenden Kosten für Whitebox hier bereits berücksichtigt wurden. Renditen können in der Praxis höher oder niedriger ausfallen, sodass die langfristige Erwartung durchaus den globalen Marktentwicklungen entspricht.

Bei den Value-Portfolien spielen zudem aktiv gemanagte Fonds eine tragende Rolle, um die Outperformance gegenüber dem Markt zu erreichen. Ob dieser Ansatz langfristig funktioniert, ist fraglich. Laut Backtests von Whitebox seien dies aber realistische Erwartungen.

Hervorragend sind zudem die Möglichkeiten, ein Depot für das eigene Kind zu eröffnen. Auch bei Whitebox können Eltern den Vermögensaufbau für den Nachwuchs vorantreiben.

Eine weitere Besonderheit sind die Firmendepots. Unternehmen können eine Risikoklasse zwischen 1 und 10 wählen und so Gewinnrückstellungen am Markt investieren.

ROBIN – der Robo Advisor der Deutschen Bank

Auch die Deutsche Bank ist auf dem Robo Advisor Markt aktiv. Für ROBIN spricht in erster Linie erst mal die Deutsche Bank als produktführendes Bankinstitut. Und auch im Zuge unseres ROBIN Tests konnte der Robo Advisor insgesamt überzeugen.

Willst du ROBIN nutzen, dann musst du mindestens 500 € als Einmalanlage investieren. Anschließend kannst du allerdings flexibel investieren und auch Geld aus deinem Portfolio herausnehmen. Die jährlichen Kosten belaufen sich bei ROBIN auf 0,75 Prozent pro Jahr. Hinzu kommen die jährlichen ETF-Kosten von durchschnittlich 0,25 Prozent pro Jahr.

Auch bei ROBIN wird dein persönliches Risikolevel ermittelt. Beachte hierbei, dass du in jungem Alter ein höheres Risiko tragen kannst – mit zunehmenden Alter solltest du den Fokus auf Kapitalerhalt legen.

Maßgeblichen Einfluss auf die Auswahl der enthaltenen ETFs hat die aktuelle Marktmeinung der Deutschen Bank. Dementsprechend ist das hier abgebildete ETF-Portfolio etwas aktiver in der Auswahl. Andererseits basiert der Konsens auf der Meinung einer der erfolgreichsten Investmentbanken. Hier findest du eine Übersicht der aktuell enthaltenen Wertpapiere im ROBIN Robo Advisor Portfolio.

Der Scalable Capital Robo Advisor

Scalable Capital ist der Testsieger in unserem Aktiendepot Vergleich. Dementsprechend hatten wir auch hohe Erwartungen an die Scalable Vermögensverwaltung, dem Robo Advisor von Scalable Capital.

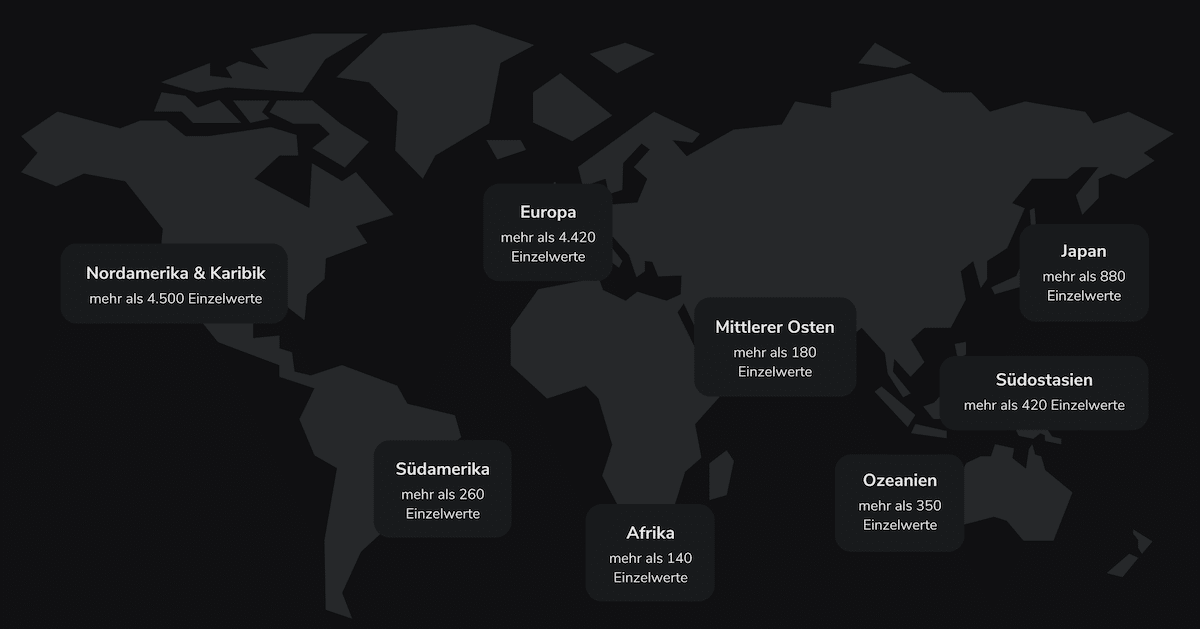

Gesamtheitlich betrachtet konnte uns Scalable mit dem eigenen Robo Advisor überzeugen. Immerhin investiert der digitale Anlagehelfer in mehr als 12.500 Einzelwerte und nutzt hierfür ETFs auf Aktien, Rohstoffe, Immobilien und Anleihen.

Außerdem basiert das investierte Portfolio auf den individuellen Risikoneigungen des Anlegers – das Portfolio ist also auf dein Profil zurechtgeschnitten. Die Adjustierung erfolgt permanent mithilfe moderner Technologie. Dabei sorgt das Monitoring vorwiegend für eine geringere Schwankung.

Doch so spannend die digitale Vermögensverwaltung von Scalable ist, ein Nachteil sind die laufenden Kosten. Aktuell zahlen Anleger bei Scalable Capital 0,75 Prozent Servicegebühr sowie 0,15 Prozent an ETF-Kosten. Insgesamt kostet der Robo Advisor somit 0,9 Prozent pro Jahr.

Hohe Diversifikation bei der Vermögensverwaltung von Scalable Capital; Quelle: Scalable Capital

Positiv für Anleger mit kleinerem Sparbetrag: der Scalable Robo Advisor wird für kleine Investmentbeträge nicht teurer. Zudem kannst du einfach und schnell per Sparplan investieren und auch Scalable übernimmt voll automatisiert das Rebalancing.

Langfristig profitierst du somit von Steuervorteilen und einer besseren Rendite. Der Clou für Bankkunden der ING: dank Express-Anmeldung ist dein Scalable Konto innerhalb kürzester Zeit eröffnet. Weitere Informationen findest du in unserem Scalable Capital Robo Advisor Test.

Evergreen Robo Advisor – einfach und flexibel Geld anlegen

Der Robo Advisor von Evergreen konnte in unserem Robo Advisor Test eine einwandfreie Bewertung erzielen. Anleger profitieren von sehr guten Konditionen und von der Möglichkeit, Pockets zur Umsetzung von Sparzielen zu erstellen. Willst du etwa für ein Haus, Auto oder einfach für ein persönliches Ziel anlegen, dann funktioniert das einfach über die Evergreen Pockets.

Dabei kannst du für jedes Pocket individuelle Risikoprofile anlegen und somit dem geplanten Anlagehorizont entsprechen. Langfristige Investments sollten einen höheren Aktienanteil aufweisen, während kurzfristige Sparziele eher einen hohen Anleihenanteil erfordern.

In unserem Robo Advisor Test konnte Evergreen auch mit dem Fokus auf den Vermögenserhalt überzeugen. Dennoch passt bei diesem Anbieter auch die Performance, sodass Anleger hier in ein ausgezeichnetes Produkt investieren.

Spannend ist bei Evergreen die Gebührenstruktur. Im Vergleich zu anderen Robo Advisors ist Evergreen nämlich gebührenfrei. Du als Anleger zahlst lediglich die jährlichen Fondskosten von 0,59 Prozent. Zudem profitierst du von einem täglichen Rebalancing, einer Steuerautomatisierung, einer Mindestanlage von nur einem Euro und den Pockets.

Ein kleiner Nachteil von Evergreen aus unserer Sicht ist das aktive Fondsmanagement. Im EVERGREEN-Fonds arbeitet das Start-up mit Futures, etwa dem S&P 500 ESG Future. Im Basisportfolio, dem sogenannten Cash-Portfolio, finden sich dahingegen Einzelwerte wieder.

Durch diesen Managementansatz entfallen für dich als Anleger die ETF-Kosten, welche andere Robo Advisor in unserem Test aufführten. Außerdem kann es vorkommen, dass ein Teil deines investierten Kapitals in schwachen Marktphasen nicht investiert wird.

Hier überwiegt der Ansatz des Vermögenserhalts. Willst du die maximale Rendite, dann solltest du schwache Marktphasen nutzen, um einen Einstieg im Markt zu realisieren. Für die meisten Anleger ist dieser Ansatz allerdings sinnvoller, da er psychisch nicht so belastend ist.

Der Weltsparen ETF Robo – unser Testsieger im Vergleich

Weltsparen war eine lange Zeit vor allen Dingen für die intelligente Vermittlung passender Tages- und Festgeldkonten bekannt. Mit dem Weltsparen ETF Robo hat das Unternehmen nun auch einen eigenen Robo Advisor im Angebot.

Hervorgehoben hat sich der Weltsparen ETF Robo im Test mit besonders günstigen Konditionen. Anleger zahlen hier nur 0,33 % Servicegebühr und 0,15 % ETF-Kosten. Dementsprechend belaufenden sich die jährlichen Gesamtkosten auf etwa 0,48 % – einige ETFs kosten bereits mehr pro Jahr.

Zudem zeigt Weltsparen auf, dass die langfristige, durchschnittliche Marktentwicklung bei 7,5 % liegt – dies entspricht auch der historischen Marktentwicklung. Zeitgleich müssen Anleger bei dieser Renditeerwartung aber auch einen maximalen Kursverlust von 45,9 % ertragen können.

Im Rahmen unseres Testberichts konnten wir zwischen den folgenden vier Portfolio-Typen wählen:

| Portfolio 30 | Portfolio 50 | Portfolio 70 | Portfolio 100 | |

|---|---|---|---|---|

| Aktienquote | 30 % | 50 % | 70 % | 100 % |

| Anleihenquote | 70 % | 50 % | 30 % | 0 % |

| Zielrendite p.a. | 3,2 % | 4,3 % | 5,5 % | 7,5 % |

| Max. Verlust | 12,5 % | 22,5 % | 32,2 % | 45,9 % |

Etwas schade ist, dass jeder Anleger nur ein Portfolio anlegen kann. Dementsprechend kann auch nur ein Sparziel verfolgt werden. Trotzdem konnte Weltsparen eine sehr gute Bewertung mit 91 % erzielen und somit den Rang als Testsieger sichern.

fintego – ETF-Investments für jedermann

Bei fintego handelt es sich um einen Robo Advisor, der dir neben klassischen ETF-Investments auch nachhaltige Investitionen ermöglicht. Ein Blick auf die Vergangenheit zeigt, dass fintego green+ eine überdurchschnittliche Rendite erwirtschaften konnte. Allerdings gilt dies nur für die jüngere Vergangenheit. Dies dürfte insbesondere auf die Energiewende und der damit einhergehenden gestiegenen Nachfrage nach grünen Technologien zurückzuführen sein.

Bei fintego kannst du dich für ein defensives, konservatives, diversifiziertes, chancenorientiertes oder risikofreudiges Portfolio entscheiden. In Abhängigkeit von deiner Wahl schwankt auch die Renditeerwartung sowie der Aktienanteil.

Bei den Kosten verfolgt fintego eine Staffelung. Kunden mit einem Anlagebetrag von weniger als 10.000 € müssen jährlich 0,9 Prozent bezahlen. Wer mindestens 10.000 € investiert, zahlt faire 0,7 Prozent pro Jahr. Günstig wird fintego ab einem Investment von 50.000 €. Hier zahlst du nur noch 0,4 Prozent. Hast du mehr als eine Million Euro investiert, dann sinken deine Kosten auf 0,3 Prozent.

Besonders spannend sind die zusätzlichen Optionen, die fintego für Unternehmen anbietet. So kannst du als Unternehmen etwa die betriebliche Altersversorgung über fintego abbilden und anlegen. Doch auch klassische Anlagen für das Betriebsvermögen oder die Investition von Zeitwertkonten gehören in den Leistungsumfang von fintego.

Openbank – der Robo Advisor der Santander Bank

Die Santander Bank ist eine der größten Banken Europas. Dementsprechend darf auch ein Robo Advisor für automatische Investitionen in den Markt nicht fehlen. In unserem Robo Advisor Test ist uns das Produkt insbesondere mit hohen laufenden Kosten aufgefallen. Die folgende Liste zeigt dir, welche Produktkosten du bei Openbank berücksichtigen musst:

- Bis 25.000 €: 1,03 Prozent p.a.

- Bis 100.000 €: 0,79 Prozent p.a.

- Bis 500.000 €: 0,67 Prozent p.a.

- Bis 1.000.000 €: 0,54 Prozent p.a.

- Über 1.000.000 €: 0,42 Prozent p.a.

Als einziger Robo Advisor in unserem Vergleich erhebt Openbank auf die laufenden Servicegebühren noch Mehrwertsteuer in Höhe von 19 Prozent. Mehr zu den Gebühren erfährst du in unserem ausführlichen Openbank Test.

Auch bei Openbank kannst du als Anleger ein Risikoprofil definieren. Die Skalierung des Risikos reicht von „Niedrig“ bis „Hoch“. Je höher das Risiko, desto größer auch der Aktienanteil im Portfolio.

Positiv hervorzuheben ist, dass der Anlageausschuss von Openbank von BlackRock, dem größten ETF-Anbieter und Vermögensverwalter der Welt, beraten wird. Die Bedienung von Openbank ist einfach und wer bereits eines der anderen Produkte nutzt, wird hier sicherlich einen guten Robo Advisor finden. Für Neukunden gibt es allerdings bessere Angebote.

Smavesto – moderner Robo Advisor im Test

In unserem Robo Advisor Vergleich gehört Smavesto zu den teuersten Anbietern. Egal, wie viel Kapital du investierst, pro Jahr kostet dich der Service 1 Prozent.

Hinter Smavesto steht die Sparkasse Bremen. Dementsprechend handelt es sich hier nicht um ein typisches Start-up, sondern um einen Service eines etablierten Finanzinstituts.

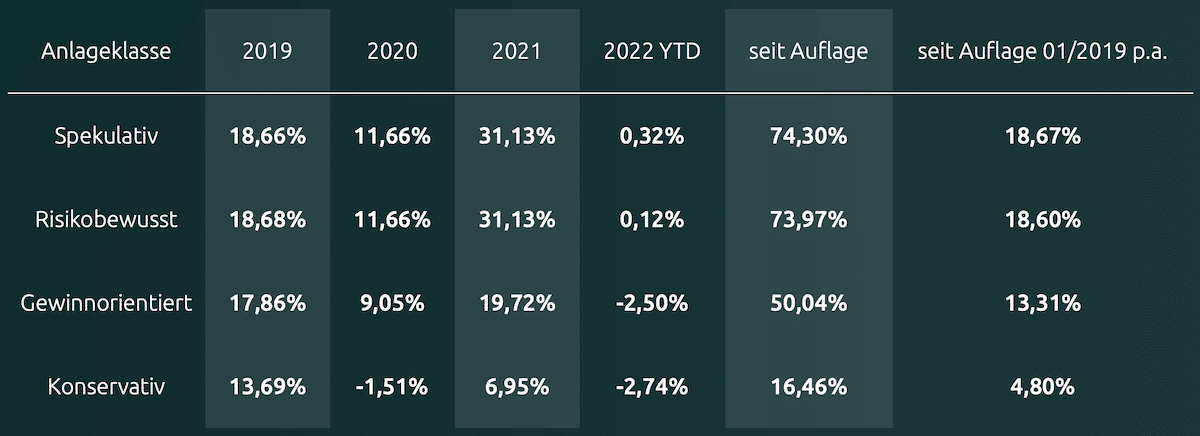

In der Vergangenheit hat sich ein Investment über Smavesto ausgezahlt. So können sich spekulative und risikobewusste über eine durchschnittliche, jährliche Rendite von mehr als 18 Prozent seit Auflage freuen. Und auch im schwierigen Börsenjahr 2022 verzeichneten die Smavesto Fonds noch keine negative Rendite.

Smavesto Performance der letzten Jahre

In unserem Test überzeugte uns der Anbieter mit einer guten Performance, einer einfachen Bedienung, der langfristigen Marktpräsenz sowie der Möglichkeit, ETF-Sparpläne einzurichten. Außerdem können interessierte Anleger auf der Website des Anbieters transparent erfahren, welche Chancen und Risiken ein Investment mit sich bringt.

Gerd Kommer Capital – Der Robo Advisor vom ETF-Papst

Wer nach Literatur zum Thema Investieren sucht, wird sicherlich schon einmal auf die Standardlektüre Souverän investieren mit Indexfonds und ETFs von Gerd Kommer gestoßen sein. In der Finanzszene genießt Gerd Kommer einen guten Ruf. Das Kommersche Weltportfolio ist eine typische Anlagestrategie deutscher ETF-Anleger.

Mit Gerd Kommer Capital können Anleger auch in einen Robo Advisor investieren, der diese von Kommer entwickelte Anlagestrategie verfolgt. Im Zuge unseres Robo Advisor Vergleichs wollten wir diesen Anlagehelfer unbedingt aufnehmen.

Die laufenden Kosten pro Jahr belaufen sich auf 0,85 Prozent. Der große Nachteil bestand lange in der Mindestanlagesumme von 10.000 €. Seit April 2024 können nun aber auch Kleinanleger mit Summen ab 25 € über den Gerd Kommer Robo Advisor investieren.

Positiv ist auch die Möglichkeit, bei Gerd Kommer Capital über Sparpläne zu investieren. Diese müssen wie die Mindestanlage bei mindestens 25 € pro Monat liegen.

3. Worauf bei der Wahl eines Robo Advisors achten?

Die Wahl des passenden Robo Advisors kann durchaus komplex sein. Ich persönlich würde allerdings stark kostengetrieben agieren und den günstigsten Anbieter mit dem breitesten Produktangebot wählen. So wären mir beispielsweise auch Anlageangebote für Firmen wichtig. In unserem Robo Advisor Vergleich für Unternehmen zeigen wir, welche Anbieter hier besonders gut abschneiden.

Auch spannend ist natürlich auch ein Robo Advisor für Kinder – hier findest du auch eine Auswahl in unserem Robo Advisor Vergleich für Kinder und Jugendliche. Außerdem solltest du immer auf die Mindestanlagesumme achten. Je weniger Kapital du binden musst, desto besser ist das für dich. Grundsätzlich solltest du beim Investieren aber einen langen Anlagezeitraum mitbringen.

Aus meiner Sicht solltest du folgende Kriterien bei der Suche nach einem digitalen Vermögensverwalter beachten:

Wie du in unserem Robo Advisor Vergleich sehen kannst, schwanken die Gebühren teilweise stark. Grund hierfür ist, dass einige Anbieter eine Full-Service-Pauschale erheben und andere Anbieter eine Unterteilung in Servicegebühren und ETF-Gebühren vornehmen.

Allerdings haben alle Anbieter laufende Kosten in Form von Servicegebühren sowie die fixen Kosten für die ETFs. Für dich als Anleger gilt der Grundsatz, dass du bei steigendem Vermögen von sinkenden Kosten profitierst. Im Durchschnitt kannst du ab einem Anlagebetrag von 100.000 Euro bei Robo Advisorn mit laufenden Gebühren von 0,6 Prozent pro Jahr rechnen.

Wenn du wenig Kapital über einen Robo Advisor verwalten lässt, fallen die Gebühren etwas höher aus. Im teuersten Fall zahlst du jährlich rund 1 Prozent an Gebühren. Schließt du einen aktiv gemanagten Fonds bei einer Geschäftsbank oder einem Finanzberater ab, liegen die Kosten oftmals deutlich darüber. Dementsprechend sind Robo Advisor für die gebotene Leistung oftmals günstig.

Einige Anbieter liegen unter diesen Kosten. Insgesamt sind diese aber als fair zu bezeichnen, insbesondere wenn du berücksichtigst, dass einige Themen-ETFs bis zu 0,6 Prozent pro Jahr verlangen.

Außerdem solltest du beachten, dass die laufenden Kosten in regelmäßigen Abständen berechnet werden. Dementsprechend investieren nicht alle Robo Advisor dein komplettes Kapital, um eine ausreichend große Liquidität zu erhalten. Die ETF-Kosten werden direkt vom ETF-Anbieter einbehalten und belasten die Performance des entsprechenden Indexfonds.

4. Wie sicher sind die besten Robo Advisor?

Ein besonders wichtiger Aspekt bei der Geldanlage ist der Schutz der Einlagen. Insbesondere wir Deutschen lieben Sicherheit bei der Geldanlage. Dementsprechend nutzen auch heute noch zahlreiche Anleger das Giro-, Tagesgeld- oder Festgeldkonto.

Robo Advisors haben diese Relevanz erkannt und beantworten wichtige Fragen direkt auf den eigenen Seiten. Die wichtigste Frage dreht sich hierbei vor allen Dingen um die Sicherheit der eingezahlten Einlagen. Du willst wahrscheinlich wissen, was mit deinem Geld passiert, wenn der Robo Advisor Insolvenz anmeldet.

In Deutschland profitieren wir vom bestehenden rechtlichen Rahmen. So bewahren die Robo Advisor das Kapital und die Wertpapiere nicht auf einem eigenen Firmenkonto, sondern auf dedizierten Konten bei Partnerbanken.

Sämtliche Einlagen sind als Sondervermögen klassifiziert, sodass dein Kapital im Falle einer Insolvenz sicher ist. Nicht investiertes Kapital ist bis zu einem Betrag von 100.000 € im Rahmen der staatlichen Einlagensicherung abgesichert.

Dementsprechend ist dein Vermögen im Falle einer Insolvenz des Robo Advisors oder der verwaltenden Bank abgesichert. Ansonsten erfolgen Auszahlungen nur an dein hinterlegtes Konto. Sollte also jemand fremdes Zugriff auf dein Konto erhalten, kann dieser nicht einfach dein Kapital auszahlen.

5. Vor- und Nachteile der getesteten Robo Advisor

Aus unserer Sicht bietet die Geldanlage mit einem digitalen Vermögensverwalter einige Vor- und Nachteile. Hervorzuheben ist insbesondere der einfache und automatisierte Einstieg in den Vermögensaufbau. Auch die Kosten sind im Vergleich zu klassischen Fonds sehr gering. Besonders gut gefällt uns auch die hohe Transparenz, welche die Anbieter an den Tag legen.

Von Nachteil sind wiederum die fehlende Beratung, der hohe Standardisierungsgrad, die geringe Marktpräsenz der Anbieter und die höheren Kosten im Vergleich zur Selbstanlage.

Vorteile digitaler Vermögensverwaltungen

- Vergleichsweise geringe Kosten

- Anlage mit geringen Monatsbeträgen möglich

- Sparpläne ermöglichen regelmäßige Investitionen

- Automatisierung der Geldanlage

- Hohe Transparenz bei Strategien und Kosten

- ESG-Investments oftmals möglich

- Auch Angebote für Firmenkunden vorhanden

- Diversifikation über mehrere Anlageklassen

Nachteile digitaler Vermögensverwaltungen

- Keine direkten Berater

- Standardisierte Ansätze passen nicht zu jedem Profil

- Robo Advisor oftmals Start-ups mit geringer Marktpräsenz

- Grundkenntnisse für persönliche Einschätzung notwendig

- Selbstanlage mit ETFs ist günstiger

- Niedrige Investitionssummen unterliegen höheren Gebühren