A continuación aparece una instantánea de la página web tal y como aparecía en 14/5/2024 (la última vez que nuestro rastreador la visitó). Esta es la versión de la página que se usó para la clasificación de los resultados de búsqueda. Puede que la página haya cambiado desde la última vez que la guardamos en caché. Para ver lo que puede haber cambiado (sin la información destacada), ve a la página actual.

Bing no se hace responsable del contenido de esta página.

Peter Lim cierra el grifo tras empeque�ecer al Valencia: Due Diligence 22-23 | Marca

Las cuentas 22/23 y el presupuesto 23/24 del Valencia CF suenan a despedida de Peter Lim. Los n�meros presentan el mismo agotamiento que el m�ximo accionista.

El an�lisis econ�mico refleja un evidente cierre de grifo por parte del m�ximo accionista, que el local management bautiza en positivo como Sostenibilidad.

De hecho, es todo lo contrario: el club cada vez es menos sostenible, sin los ingresos por Champions, sin ingresos por el Nuevo Mestalla, con la estructura pesada de club de gastos casi inamovibles, con la carga financiera por el pago de la deuda y unos ingresos ordinarios que menguan cada a�o, sumado a que ya has exprimido la vaca tanto, que te queda muy poco jugo por venta de jugadores. El club est� en un momento clave de inyectarle dinero (su propietario) para impulsarlo o de que empiece a tambalearse, porque adem�s la plantilla est� tan esquel�tica que empiezas a merodear con los puestos bajos de la clasificaci�n.

La realidad es que las cuentas no son producto de la gesti�n, son consecuencia del adelgazamiento obligado por el empeque�ecimiento deportivo del club, la ausencia de ingresos asociada a no jugar la Champions o Europa League y el empobrecimiento paulatino de la plantilla y su valor.

Vamos a analizar con todo lujo de detalles y con la terminolog�a m�s llana posible, c�mo el magnate asi�tico ha ido deteriorando al Valencia CF que compr� en noviembre de 2014, al que no ha mejorado en nada; es m�s, lo ha empeorado en casi todo.

En un espacio m�s avanzado de esta Due Diligence, hemos preparado un documento "supercuadro" resumen del empeque�ecimiento progresivo del Valencia CF de Peter Lim.

Sirvan unos botones de muestra comparativos de cuando lo compr� (noviembre de 2014) y ahora mismo:

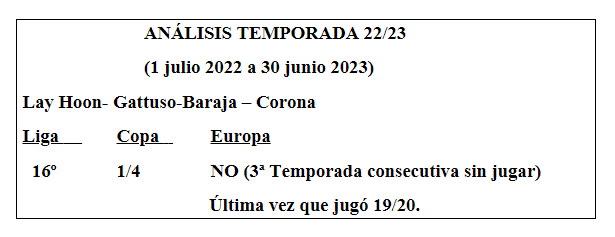

1.- Era un equipo europeo habitualmente. Ahora ya suma 4 temporadas consecutivas sin jugar competici�n europea Y lo peor es que la temporada pasada estuvo con posibilidades de descenso a Segunda hasta la �ltima jornada y esta temporada con una plantilla m�s debilitada vuelve a existir ese riesgo. Lim est� jugando con fuego .

2.- Por Derechos de TV ha llegado a cobrar 83 millones y ahora 59

3.- Ha perdido el valor urban�stico de la ATE (unos 150 millones euros) por no acabar el Nuevo Estadio en 7 a�os que ten�a de plazo desde que lo compr�.

Esa cifra de 150 millones corresponde, a un valor de mercado actualizado y aproximado, sobre la edificabilidad residencial en el viejo Mestalla (55.000 m2) a la comercial viejo Mestalla sobre rasante (41.500 m2) y a los 40.000 m2 de Terciario Hotelero y Comercial en el Nuevo Mestalla

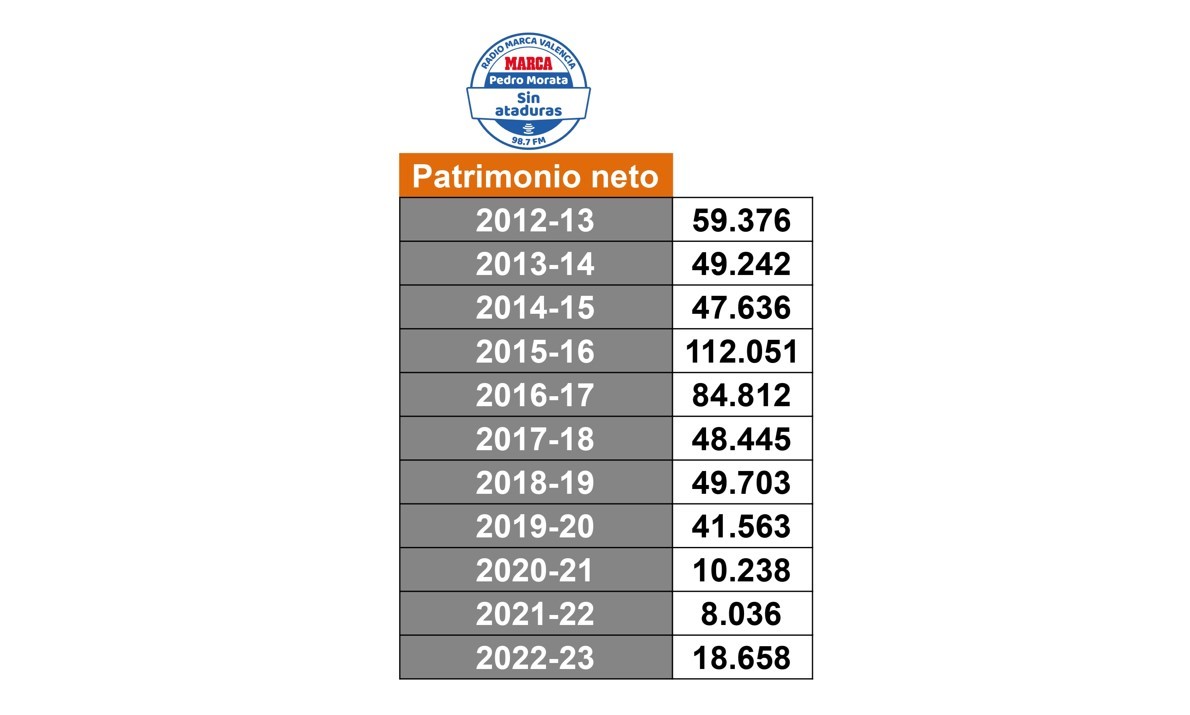

4.- El Patrimonio neto era de 49,2 millones y ahora es de 18,6. Lleg� a estar en 112 millones en la 15/16 tras su ampliaci�n de capital de 100 millones. Y ha llegado a estar en la 21/22 en s�lo 8.

El Patrimonio neto es indicativo del estado de solvencia y viabilidad de una empresa. Y t�cnicamente es el valor real de tus activos, una vez restados los gastos, deudas y obligaciones fiscales.

Patrimonio neto

Cuadro 1. L�nea de evoluci�n del patrimonio neto

Dato clave: A finales del a�o 2010 la Comisi�n Nacional del Mercado de Valores (CNMV) rechaz� el folleto de la Oferta P�blica de Venta que la Fundaci�n del VCF pretend�a llevar a cabo. Bancaja, banco colocador de la OPV, pidi� un informe econ�mico a Deloitte que concluy� que las acciones carec�an de valor alguno. Al cierre de la temporada 10/11 la entidad contaba con 57,5 millones de patrimonio neto, el triple que el actual.

En t�rminos patrimoniales, la gesti�n de Meriton ha devorado un total de 547,6 Millones de euros si tenemos en cuenta:

los 30,6 de diferencia entre el valor existente de Patrimonio Neto en la temporada 13/14 y la actual (49,2-18,6 = 30,6)

los 161 millones de las distintas ampliaciones de capital

294 procedentes de beneficios netos obtenidos por venta de jugadores y

los 61 millones del PSA (quita encubierta).

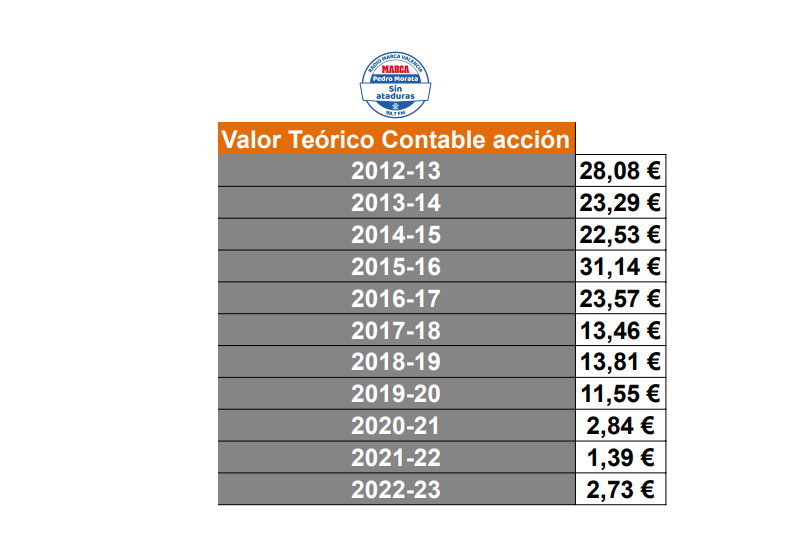

5.- El valor te�rico contable de la acci�n era de 23,29 euros en la 13/14 y ha bajado hasta los 2,7 euros actuales.

CUADRO 2 LINEA EVOLUCI�N VALOR NETO CONTABLE DE LA ACCI�N

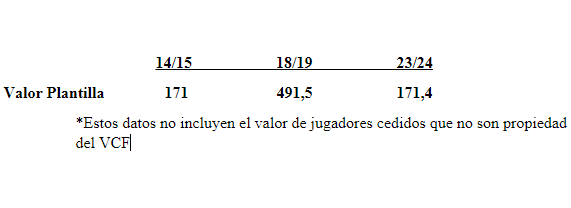

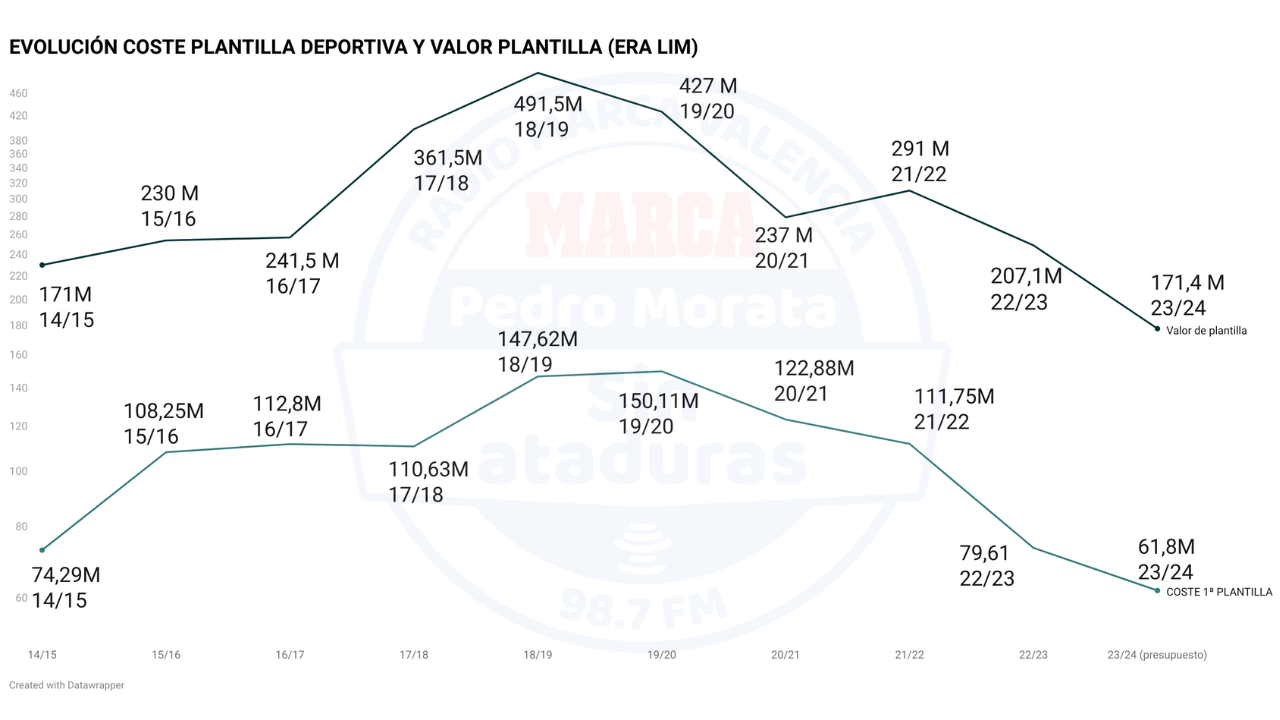

6.- El valor econ�mico de la plantilla ha descendido considerablemente.

El valor de la plantilla es de 32 millones de euros (Inmovilizado intangible).

Esa cifra es lo que te costaron los jugadores menos lo pendiente de amortizar.

El valor neto contable de la plantilla, que reconoce el propio club en su memoria, ha bajado de 64 millones en la 21/22 a 32 en la 22/23.

El valor real de mercado supuesto es mayor, aunque esto es muy vol�til, porque Javi Guerra puede valer hace un a�o 400.000 y ahora puede valer 18 millones y dentro de 3 meses2 porque se hunde o porque se lesiona.

Si tomamos como referencia el portal especializado Transfermarkt con la diferencia del valor del dinero de hace casi 10 a�os impacta ver estos 3 datos.

EL PECADO ORIGINAL:

ATRAPADO ENTRE LOS DOS MESTALLAS POR LA DESIDIA DE LIM

�De qu� sirve un Estadio Nuevo de 70.000 espectadores con un equipo cerca del descenso y alejado de la Champions...?

El Valencia CF se encuentra como el ni�o de judas atrapado entre los dos Mestalla. Se tiene que ir del viejo por razones econ�micas y jur�dicas, pero no se puede ir al Nuevo por razones econ�micas, jur�dicas y urban�sticas.

Se tiene que ir del viejo porque est� bajo la espada de Damocles de la sentencia del Tribunal Supremo que obliga a derribar 11.000 localidades de gradas que fueron ampliadas. Y se tiene que ir del viejo si quiere poder vender el solar recalificado, cuando Lim o el nuevo propietario, logre recuperar la recalificaci�n urban�stica (el diamante) que perdi� el asi�tico.

La venta de ese suelo acabar� con la deuda hist�rica con Caixabank (actualmente 89 millones).

Pero no debe irse al Nuevo porque el club con sus gastos, ingresos y vencimientos de deuda puede poner en riesgo su viabilidad si afronta una inversi�n de 200 millones de euros pese a los 81,8 que tiene disponibles y no utilizados de CVC.

Hablamos del dinero para acabarlo (�173?), m�s el Pabell�n de Benicalap (10), m�s derribar el viejo Mestalla (16 millones era el coste en 2013) y ahora con costes actualizados no bajar� de 20 millones el derribo.

Al final de esta DUE Diligence entramos a fondo a explicar los riesgos de acabar el Nuevo Estadio con el Plan Castillos en el Aire

CONTEXTO

Vamos a analizar las cuentas de la Temporada 22/23 que comprenden todo lo sucedido entre el 1 de Julio de 2022 y el 30 de junio de 2023.

Deportivamente es la temporada en la que el equipo flirte� con el descenso y lleg� a la �ltima jornada con peligro real de bajar a 2�.

Y vamos a realizar todo el an�lisis sobre exclusivamente la contabilidad del Valencia CF y no sobre el Balance Consolidado donde se incluyen las Tiendas del Valencia CF que est�n aparte. Baste decir que las Tiendas Oficiales VCF SLU ganaron 81.000 euros y en la temporada 21/22 perdieron 55.000 euros.

Tambi�n se incluye en el Grupo Consolidado la sociedad Litoral del Este S.L. que se cre� en su d�a para toda la operaci�n Porxinos, cuya incidencia no nos preocupa por caduca.

D�FICIT

Se produjo un d�ficit de 7 millones de euros. Los ingresos ordinarios del club generaron un beneficio de 9,3 millones incluyendo venta de jugadores, pero la alta carga financiera del club producto de su deuda, le supone -15,3 millones. Eso da un diferencial negativo de 5,5 que sumados a otros casi 1,5 de impuestos salen los -7 de d�ficit. A pesar de dar un resultado negativo de -5,5 el club tiene que pagar impuesto de sociedades porque la Agencia Tributaria no le computa todos los apuntes que figuran como gastos (periodificaciones, provisiones etc). Es decir, los criterios contables difieren de los fiscales.

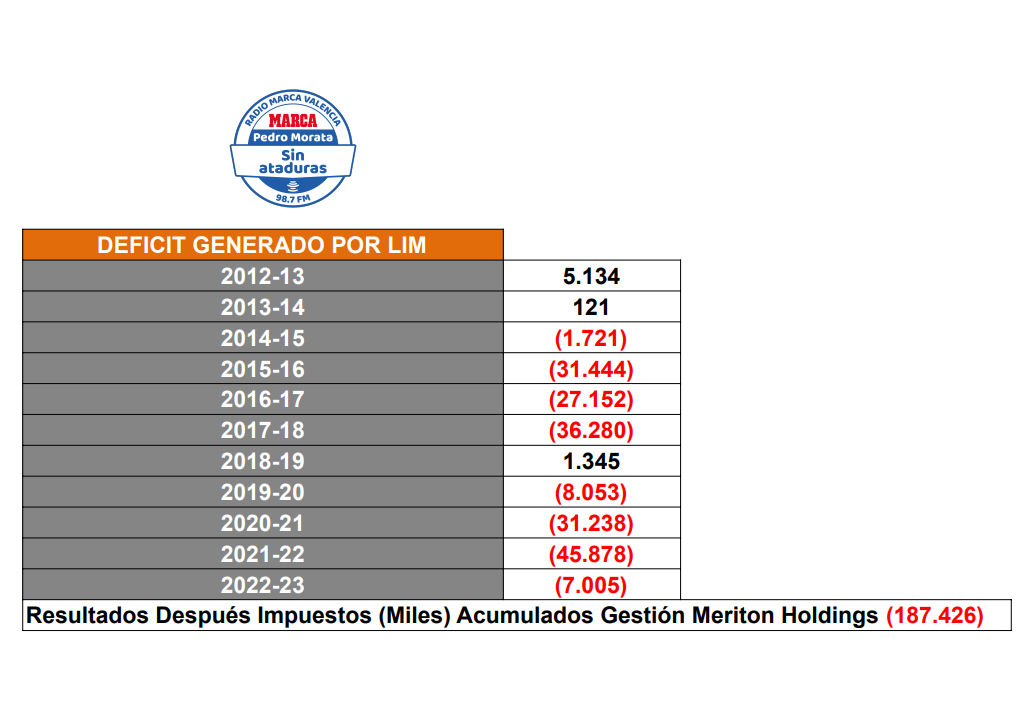

�CU�NTO D�FICIT HA GENERADO PETER LIM EN SUS 9 A�OS ?

Ha perdido dinero en todas las temporadas desde la 14/15, excepto una, la 18/19 que se dio un beneficio de 1,3 por aquella arquitectura financiera de la operaci�n compra de Cillesen y venta de Neto al Bar�a.

En total, Lim ha generado d�ficit en sus 9 temporadas por importe de 187,4 millones de euros.

Para compensar eso, ha aportado un total de 160,9 millones de euros en ampliaciones de Capital, incluidos 6,3 que le ha cobrado al club de intereses y adicionalmente acaba de prestar 35 millones al club. A todo ello se suma la compra del 70,04 % de las acciones en su d�a, que ascendi� a 95 millones. El total de inversi�n de Lim es de 255,8 millones de euros ya desembolsados a cambio del 91,55 % del club + los 35 prestados.

Faltar�an por anotarle los 5 millones de euros que se comprometi� a aportar a la Fundaci�n para el desarrollo de sus actividades y que quedaron congelados a la espera de la posible multa de la UE, que finalmente no se produjo. El club, a requerimiento nuestro, confirma que el pasado mes de diciembre Peter Lim ingres� los 5 millones, pero no aporta prueba documental de ello para que podamos comprobarlo.

El total invertido por Lim en ese caso ser�a hasta ahora de 260,9 millones de euros + los 35 prestados.

PETER LIM, CAMPE�N DE P�RDIDAS COMPARADO CON CLUBES SIMILARES.

En este cuadro, Alex Alfaro, ha estudiado y comparado los resultados econ�micos de clubes de similar tama�o para comprobar c�mo les ha ido a ellos comparado con el Valencia CF gestionado por Peter Lim o por sus gestores, durante toda su etapa en el VCF (2014-2023).

El resultado es sencillo: El Valencia CF de Lim es el campe�n. Es el club que m�s dinero ha perdido. Concretamente, el Valencia CF de Lim pierde m�s del doble que el club que m�s dinero ha perdido en 9 temporadas. El Betis tuvo unas p�rdidas de 61 millones por los 187 del VCF de Lim.

Aqu� est� el detalle, con las cifras expresadas en millones de euros.

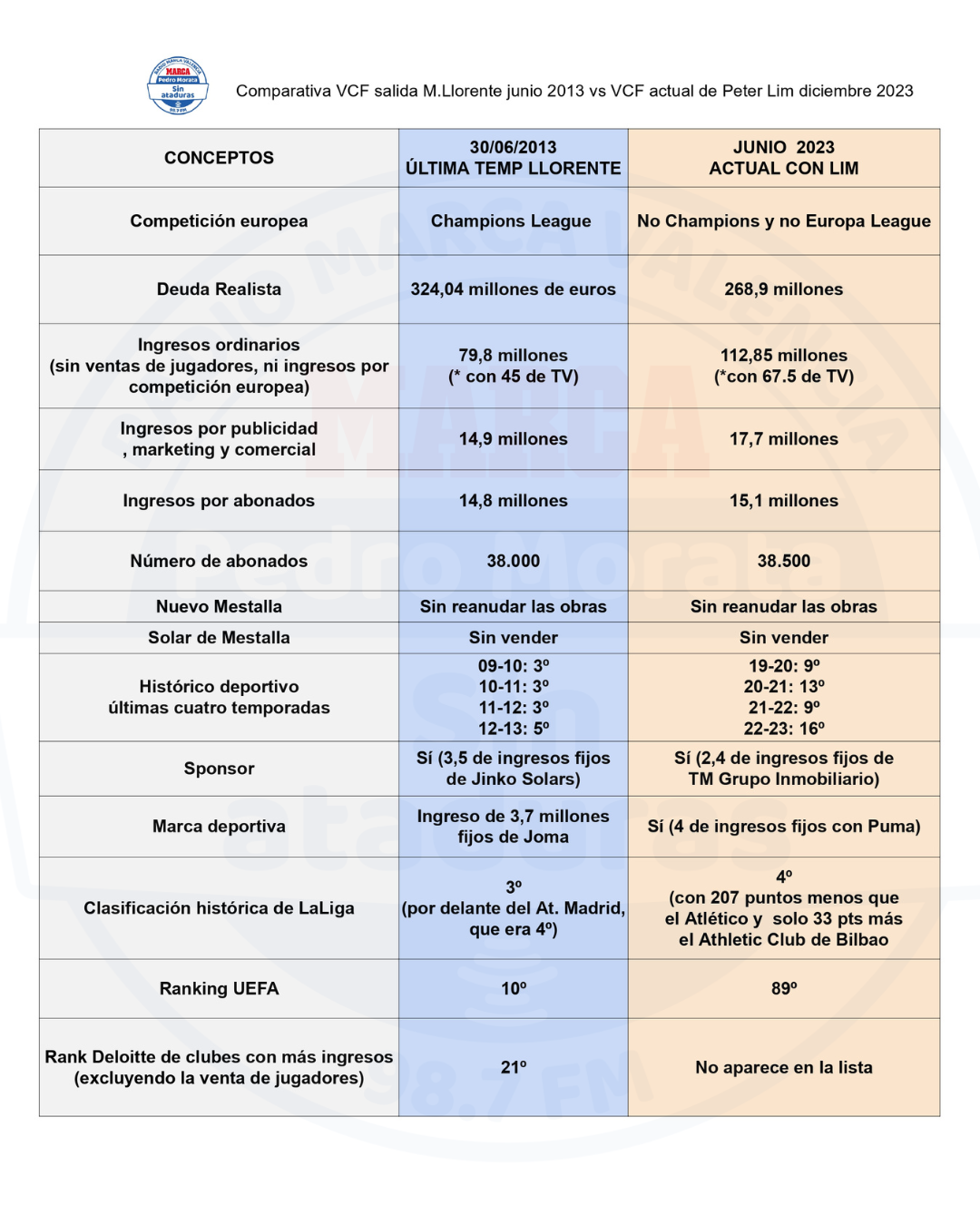

Llegados a este punto ser�a interesante comparar c�mo estaba el club en su �ltima etapa m�s brillante (al t�rmino de la temporada 12/13 con Llorente en la presidencia) y como est� ahora. A�adan a esta comparativa que en la etapa de Llorente (2009-2013) se redujo 200 millones la deuda del club gracias a una ampliaci�n de capital (92), a la que se a�adi� una f�rmula altamente dif�cil de conseguir: al diferencial positivo de compras ventas de jugadores, pero sin perder potencial deportivo ni competitivo y jugando competiciones europeas.

Volvemos a recordar que en una fase m�s avanzada de nuestra Due Diligence, publicaremos un 'supercuadro' resumen que refleja claramente c�mo Lim ha ido deteriorando y empeque�eciendo al equipo y al club.

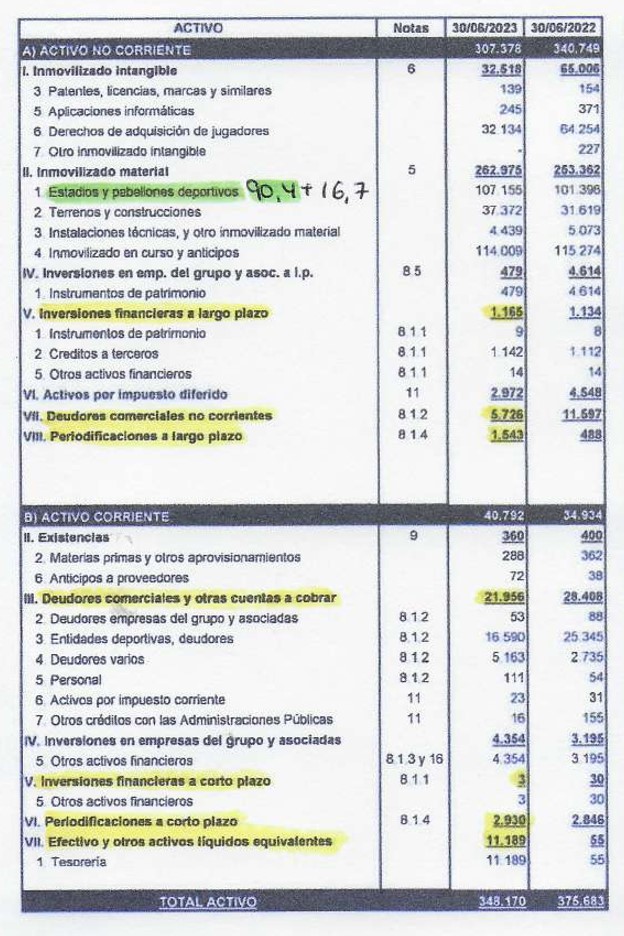

BALANCE DEL CLUB: EL ACTIVO EST� HINCHADO en 90,4 MILLONES (cifras en miles de euros)

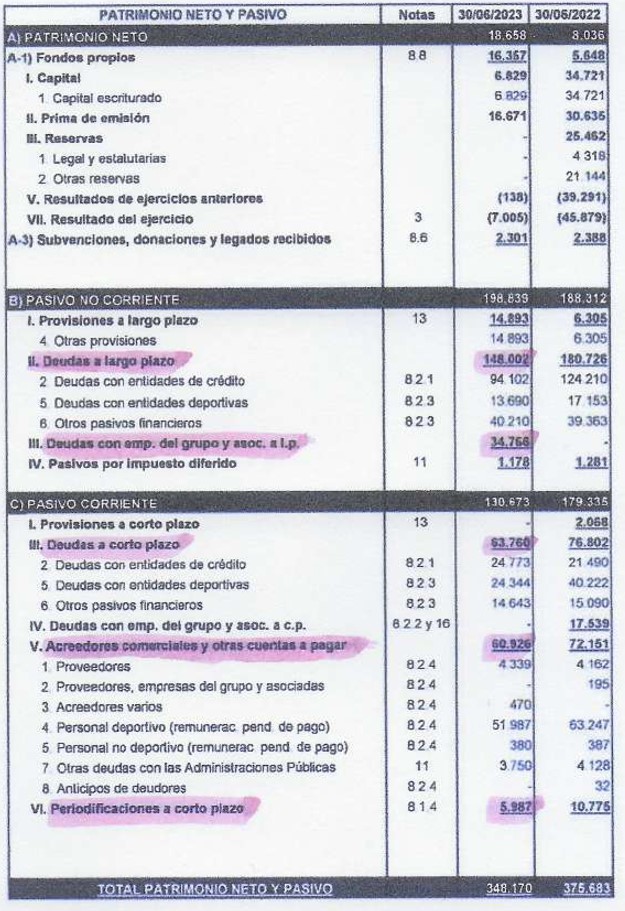

PASIVO (en miles de euros)

En el apartado II del Activo observaran el ep�grafe:

2.- Terrenos y Construcciones ................ 37,3 millones euros (Ciudad Deportiva Paterna)

5.- Inmovilizado en curso...................... 114 (Terreno y Gradas Nuevo Mestalla)

1.- Estadios y Pabellones Deportivos............... 107,1 millones euros.

Eso corresponde a 90,4 + 16,7 del valor de construcci�n de las gradas del viejo Mestalla.

Una de las cosas m�s relevantes de estas cuentas es que el Activo del club est� hinchado en 90,4 millones de euros, que es el valor que se le asigna al solar del viejo Mestalla cuando estaba recalificado y la ATE permit�a edificar all� 55.700 m2 cuadrados para viviendas y 41.500 de centro comercial. Pero eso ha sido anulado por la Generalitat en Julio de 2022, por lo que, por el principio de prudencia, la Auditora Amparo Ruiz Genov�s (colegiada 05220) de E&Y deb�a haberlo eliminado. Sin embargo, lo mantiene a pesar de que la propia auditora en su Informe (p�g. 3) indica lo siguiente: "Estos aspectos indican la existencia de una incertidumbre material sobre los efectos relacionados con el desenlace de la ATE, incluyendo los desarrollos inmobiliarios inherentes a ambos estadios y sobre el valor recuperable de los mismos ". �Qu� importancia tiene esto? Mucha. El activo en el balance de una sociedad donde hay 48.000 accionistas tiene que ser fiel reflejo de la realidad, de cara a ellos y a los acreedores de la sociedad. No se entiende, salvo por un forzado quedabien de la auditora con la direcci�n del club, que algo que est� formalmente anulado, siga apareciendo en el activo. Y ello pese a que est� recurrido por el club ante la justicia. Pero el principio de prudencia indica que ahora mismo no est� la ATE. De anularse esa cifra en el activo del club, se necesitar�an unos 35,8 millones de euros para no caer en causa de disoluci�n y habr�a que hacer una ampliaci�n de capital que Lim tendr�a que cubrir.

El Valencia CF no est� en causa de disoluci�n ahora mismo por importe de 35,8 millones de euros gracias a:

1.- La Auditora contraviniendo normas de prudencia con todos los accionistas y acreedores y arriesgando su auditoria, caminando por el filo de lo imprudente como m�nimo

2.- Gracias a que el dinero que el Valencia CF ya se ha gastado de CVC (38,9 millones) se considera un pr�stamo participativo y se considera patrimonio neto a efectos de causa de disoluci�n. Una loter�a ca�da del cielo para Lim, que le cuesta al club un 10,95 % anual (actualmente le resta unos 7 millones) de lo que percibe de derechos de TV.

Sin esos dos tecnicismos, Peter Lim deber�a aportar 35,8 millones de euros para no caer en causa de disoluci�n

Cualquier accionista que quisiera forzar a Lim a poner m�s dinero, para provocar una reacci�n en �l de poner a la venta su paquete de acciones, podr�a presionar y�ndose al ICAC y al juzgado a discutir la valoraci�n hecha por la auditora.

Tambi�n como recoge el informe de auditor�a: "Los administradores de la SAD son responsables de formular las cuentas anuales de forma que expresen la imagen fiel del patrimonio".

El club ya ha perdido la fianza de 1.162.000 euros que se aport� a la Generalitat, por el incumplimiento de acabar el Nuevo Estadio en mayo de 2021 y la anulaci�n de la ATE.

Lim lleva varias temporadas seguidas boxeando con la causa de disoluci�n.

En la temporada 21/22 lo esquiv� con los 38,9 millones de CVC, con una reducci�n de capital de 28,9 y ampliando 1,6 capital.

En la 22/23 lo ha hecho capitalizando su pr�stamo de 16,5 m�s 1,1 de intereses.

De esta forma ha logrado elevar la cifra de patrimonio neto de 8 a 18,6.

CAPITAL SOCIAL Y CAUSAS DE DISOLUCI�N EVITADAS

Son tantas las p�rdidas generadas por el paso de Lim en el Valencia CF que se ha visto gravemente afectado el capital Social de la SAD y son varias las veces que ha bordeado lo que se denomina estar en "causa de disoluci�n "que sucede cuando el Patrimonio Neto est� por debajo del 50% de su capital social.

El club lleg� a estar en esta situaci�n en la temporada 21/22. Y tuvo que actuar de inmediato para corregirlo. Y en varias m�s lo evit� sobre la campana gracias a ampliaciones de capital, reducciones y el pr�stamo participativo de CVC.

Es por ello que ante las continuas p�rdidas que han alcanzado hasta el 30 de junio de 2023 la cifra de 187,4 millones de euros, Peter Lim ha tenido que:

1.- Poner de su bolsillo 160,9 millones: 154,6 en ampliaciones de capital + 6,3 que le ha cobrado al club de intereses por sus pr�stamos, pero que los ha capitalizado tambi�n.

2.- Realizar hasta 3 reducciones del capital social

En diciembre de 2018 redujo 41+25 = 66 millones

En diciembre de 2022 redujo otros 28 millones

3.- Aprovecharse del pr�stamo participativo dispuesto hasta el momento de CVC por importe de 38,9 millones.

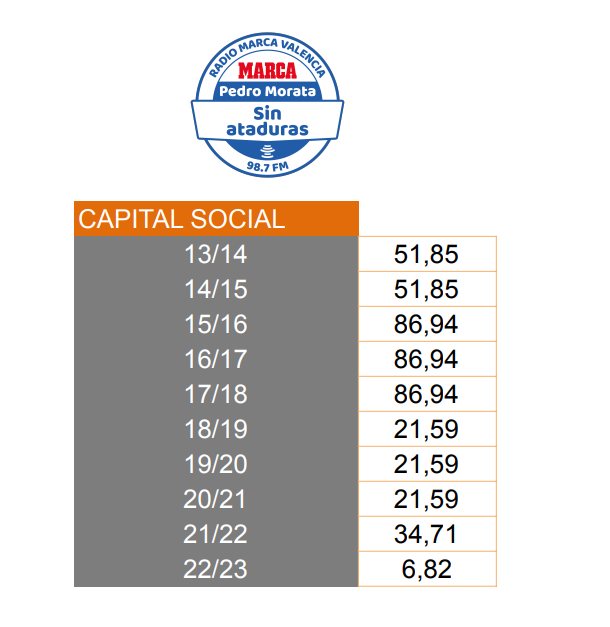

Capital Social

El Capital Social actualmente a 30 junio de 2023 se sit�a en unos p�rricos +6,8 millones, frente a los + 34,7 de junio de 2022.

Cuando el asi�tico lleg� al club el capital social era de 51 millones.

Despu�s de todo lo detallado con 160,9 millones en ampliaciones de capital, 94 en reducciones de capital, la propina de los +38,9 de CVC y pese a la quita encubierta de deuda de 61 millones...que actualmente un club como el Valencia CF tenga +6,8 millones de capital social, junto al Patrimonio Neto (18,6) que presenta, da prueba de la hiriente gesti�n realizada.

CUADRO 8 EVOLUCI�N DEL CAPITAL SOCIAL

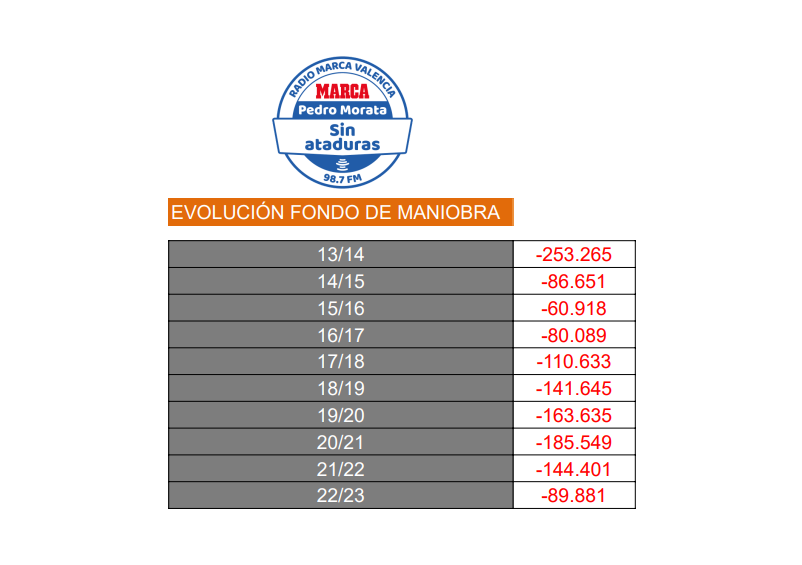

Fondo de maniobra

Este indicador tambi�n es importante en la salud de una empresa o club. Es la capacidad que tiene para poder cumplir con sus pagos y obligaciones a corto plazo (menos de un a�o) y al mismo tiempo realizar las inversiones o las compras propias de la actividad diaria. Es decir, lo que el club debe a corto plazo menos lo que le deben a corto plazo.

El Valencia CF en una temporada lo ha mejorado pasando de -144 a -89.

Aqu� se muestra un cuadro evolutivo que como observar�n indica que siempre lo ha tenido negativo. O sea que siempre ha estado con el cuchillo en el cuello de la tesorer�a, por culpa de las continuas p�rdidas y es por ello que Lim ha tenido que estar ampliando capital constantemente. Este es un s�ntoma bueno y malo a la vez. Bueno porque el accionista mayoritario pone el dinero cuando hace falta y malo porque lo tiene que poner producto de su mala gesti�n.

CUADRO 9. EVOLUCI�N DEL FONDO DE MANIOBRA

�CU�NTO DEBE EL VALENCIA CF A 30 DE JUNIO 2023?

Este dato suele ser como las manifestaciones. Los convocantes dicen m�s asistentes y la delegaci�n del gobierno menos.

Para ser m�s o menos negativo en el an�lisis, los hay que utilizan todo lo que debe el club (pasivo total) y otros que no suman lo que llaman la deuda del negocio (60,9 que casi todo corresponde a fichas pendientes a jugadores a 30 de junio).

En nuestro caso y para que tenga una comprensi�n f�cil, no vamos a contar como mayor deuda las provisiones (14,8 de posibles obligaciones de pago no consolidadas o que est�n en duda) ni tampoco los pasivos por impuestos diferidos (1,17)

Todo lo que consideramos deuda real, est� subrayado en rosa y lo que consideramos que hay que restarle a esa deuda, est� subrayado en amarillo.

Deudas del VCF (subrayado en rosa):

246,6 millones (182,8 a largo plazo y 63,8 a corto plazo)

Deuda del negocio: 60,9 (aqu� principalmente est�n la deuda con el personal deportivo a 30 de junio que son 51,9 millones)

5,9 (periodificaciones a corto plazo que son ingresos que se cobran en la 22/23 pero realmente pertenecen a la 23/24).

Sumado todo entendemos que el Valencia CF debe, en una foto fija, a terceros a 30 de junio de 2023: 313,4 millones.

Pero para obtener lo que llamamos la deuda realista debemos restar a esos 313,4 millones (subrayado en amarillo en el balance):

lo que otros le deben al Valencia CF (27,7)

lo que hay en la caja 12,4.

Periodificaciones del Activo: largo plazo (1,54) y corto plazo (2,93). Se trata de dinero pagado por adelantado en la 22/23 de conceptos que realmente pertenecen a la 23/24).

Deuda Realista: 313,4 - 44,5 = 268,9 millones euros.

Aqu� adjuntamos un cuadro evolutivo desde 2012-2013

�A qui�n le debe el VCF?

Principales acreedores:

Caixabank ................................ 89 millones

Fondo Rights and Media ............... 33,8

Peter Lim .............................. 35 millones

Clubes y agentes......................... 48,5

Ayuntamiento de Valencia ................ 4,4

CVC ............................ 38,9 dispuesto hasta el momento de un total de 120,7

Personal Deportivo........................ 51,9

Proveedores ................................ 4,3

Impuestos................................... 3,7

El VCF ha logrado reducir en una temporada 26,8 millones la deuda bancaria de 145,7 a 118,8, pero lo que reduce por ah� lo aumenta en deuda con Lim por su �ltimo pr�stamo de 35 al club. Cambia una deuda por otra.

�Qui�n le debe al Valencia CF?

Clubes ................................22,3 por traspasos de jugadores

Deudores comerciales ............. 5,1

EL LASTRE DE LA DEUDA

El Valencia CF arrastra un lastre de deuda bancaria y no bancaria enorme.

Es importante significar a efectos de salud econ�mica y de tesorer�a que el VCF ha logrado reducir la deuda a corto plazo en una temporada en 41,4 millones. De 162,3 a 120,9.

En esa reducci�n total de 41,4 est�n incluidos los 17,6 millones que se le deb�an a Peter Lim. Es decir, ha reducido la deuda a corto plazo en 23,8 millones y no le he devuelto el pr�stamo de 17,6 a Lim que lo ha transformado en m�s acciones.

Sin embargo, en una temporada, la deuda a largo plazo aument� de 180 a 182.

Pero el problema es que los dos pr�ximos a�os (30 de junio 2024 y 2025) el club tiene vencimientos de deudas (bancaria y no bancaria) por importe de 41 millones cada a�o.

�C�mo se va a meter a acabar el nuevo estadio si todav�a necesitar�a otros 120 millones aproximadamente adem�s de los 82 de CVC...?

Esto es un apartado que analizaremos m�s adelante porque podr�a poner en riesgo la viabilidad del club.

La deuda bancaria arrastrada desde 2014 era de 255,6 millones (230 a Bankia y 25,6 a Caixa) y Lim en la compra del club logr� una quita encubierta de 61 millones dej�ndola en 194. Aquello fue una buena gesti�n porque le quit� de un plumazo 61 millones de deuda al club mientras Lim fuese el m�ximo accionista. Es de toda l�gica que cuando venga un nuevo propietario ese acuerdo con el banco se mantendr�.

Pero al Valencia CF ir reduciendo esa deuda cada a�o le cuesta un ri��n entre amortizaci�n e intereses y a�n m�s estos �ltimos dos a�os con las subidas de tipos.

�QU� LE SUPONE A LA CAJA DEL VCF LA CARGA DE TODA SU DEUDA?

Ni m�s ni menos que la salida de caja de 40,3 millones de euros. Vamos a desglosarlo.

A Caixabank le pagaron esta �ltima temporada 14,8 millones de amortizaci�n y a Rights and Media 6,9 En ambos casos se trata de devoluci�n (amortizaci�n) del principal de la deuda. Total 21,7 millones

(Deben saber por si lo buscan que en la cuenta de P�rdidas y Ganancias de la sociedad no figura la amortizaci�n de pr�stamos bancarios. Son asientos del balance)

A los 21,7, a��danle otros 6,5 millones de euros que el club ha reducido de la p�liza que tiene suscrita hasta 2025. Total 28,2.

Y a ello hay que sumarle la enorme cantidad de 12,1 millones que ha pagado de intereses por todos los pr�stamos, pagares y p�lizas abiertas.

La suma total de financiar en una temporada, toda su deuda bancaria y el conjunto de gastos financieros que tiene la entidad por todos sus instrumentos de financiaci�n, son 40,3 millones que han salido de su caja: 28,2 de devoluci�n de deuda bancaria y 12,1 de intereses. Una carga dur�sima para sobrellevarla.

GARANT�AS E HIPOTECAS

El club lo tiene casi todo hipotecado y dado en garant�a para sostener todas sus deudas con terceros. Son todas estas:

1.- El solar del Viejo Mestalla recalificado + el 43,3% de TV + 92,6% de la publicidad est�tica en garant�a de la deuda de 89 millones con Caixabank

2.- El resto de los derechos de TV hasta 2026 y la hipot�tica Ayuda al descenso en garant�a de los 33,8 millones pendientes con Funding Rights And Media. �Qu� hubiese ocurrido si el Valencia CF hubiese descendido a 2� Divisi�n la temporada pasada y no hubiese podido cobrar la ayuda al descenso (35-40 millones) ..?. El club habr�a sido inviable y directo al concurso de acreedores si el fondo no hubiese refinanciado la deuda y aceptado otras garant�as. Pero �cu�les? Est�n casi todas cogidas.

3.- Los abonos de temporada en garant�a de una p�liza de cr�dito de 15 millones de euros (no dispuesta a 30 de junio 2023)

4.- Los 5 primeros millones de euros de la venta de cualquier jugador de la plantilla en garant�a a Peter Lim por su pr�stamo de 35 millones euros.

5.- El 7,5% de los derechos de TV frente a GEDESCO por los pagar�s emitidos con vencimiento 29 diciembre 2023 por importe de 7,2 millones. Estos pagar�s venc�an en febrero de 2023 y hubo que renovarlos de nuevo a diciembre.

6.- Terrenos del Nuevo Estadio en garant�a e Hipoteca ante el Ayuntamiento de Valencia por una deuda de 4 millones euros, de la compra del solar.

7.- Garant�a Hipotecar�a sobre la Ciudad Deportiva de Paterna y Terrenos a favor de la Agencia Tributaria por importe de una deuda de 4,3 millones euros.

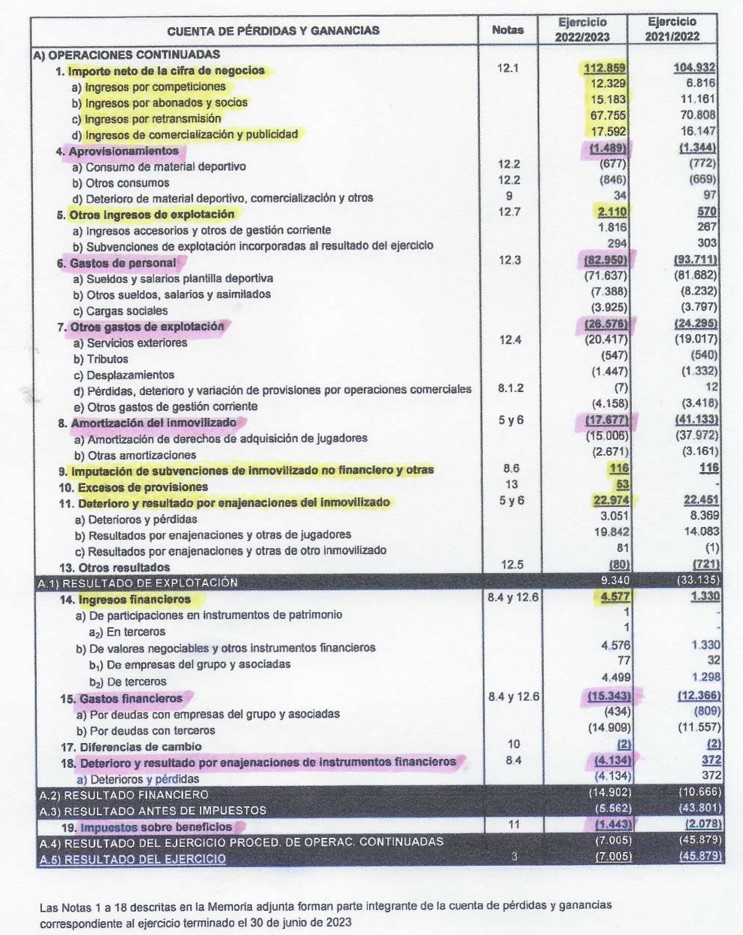

LIQUIDACI�N CUENTA PERDIDAS Y GANANCIAS 22/23 (en miles de euros)

INGRESOS - GASTOS 22/23

En este apartado vamos a analizar c�mo es la vida econ�mica del club durante un a�o deportivo y de donde obtiene los ingresos el club y cu�les son sus gastos.

Conclusiones generales:

1.- A pesar de la reducci�n de gastos en plantilla, el club sigue siendo deficitario. Pierde 7 millones de euros, incluyendo en los ingresos la venta de jugadores. Se ha pasado de una p�rdida de -45,8 en la 21/22 a una p�rdida de - 7 en la 22/23.

P�RDIDAS

22/23 -7M euros

21/22 -45,8M euros

2.- Si no hubiese obtenido 19,8 millones de euros de beneficio neto por venta de jugadores (Guedes, Carlos Soler.. etc.....) el d�ficit habr�a sido de -26,8

3.- Se ha corregido una desviaci�n importante. Antes el importe de la Cifra de Negocio (todos los ingresos sin venta de jugadores) no daba para pagar ni el coste de plantilla y amortizaciones asociadas a ella. Ahora al menos la Cifra de Negocio fueron 112,8 y el coste de salarios 1� plantilla (64,9), filial (7,7) y amortizaciones de compras de jugadores (15) supuso un total de 87,6 millones.

Al margen de lo anterior hay un gasto de 3,4 millones de "Otro personal t�cnico" que en su mayor�a tiene que ver con el primer equipo. Podr�amos sumarlo al coste de 1� plantilla, pero preferimos dejarlo separado, aunque es personal que trabaja para ellos, pero no son jugadores del primer equipo.

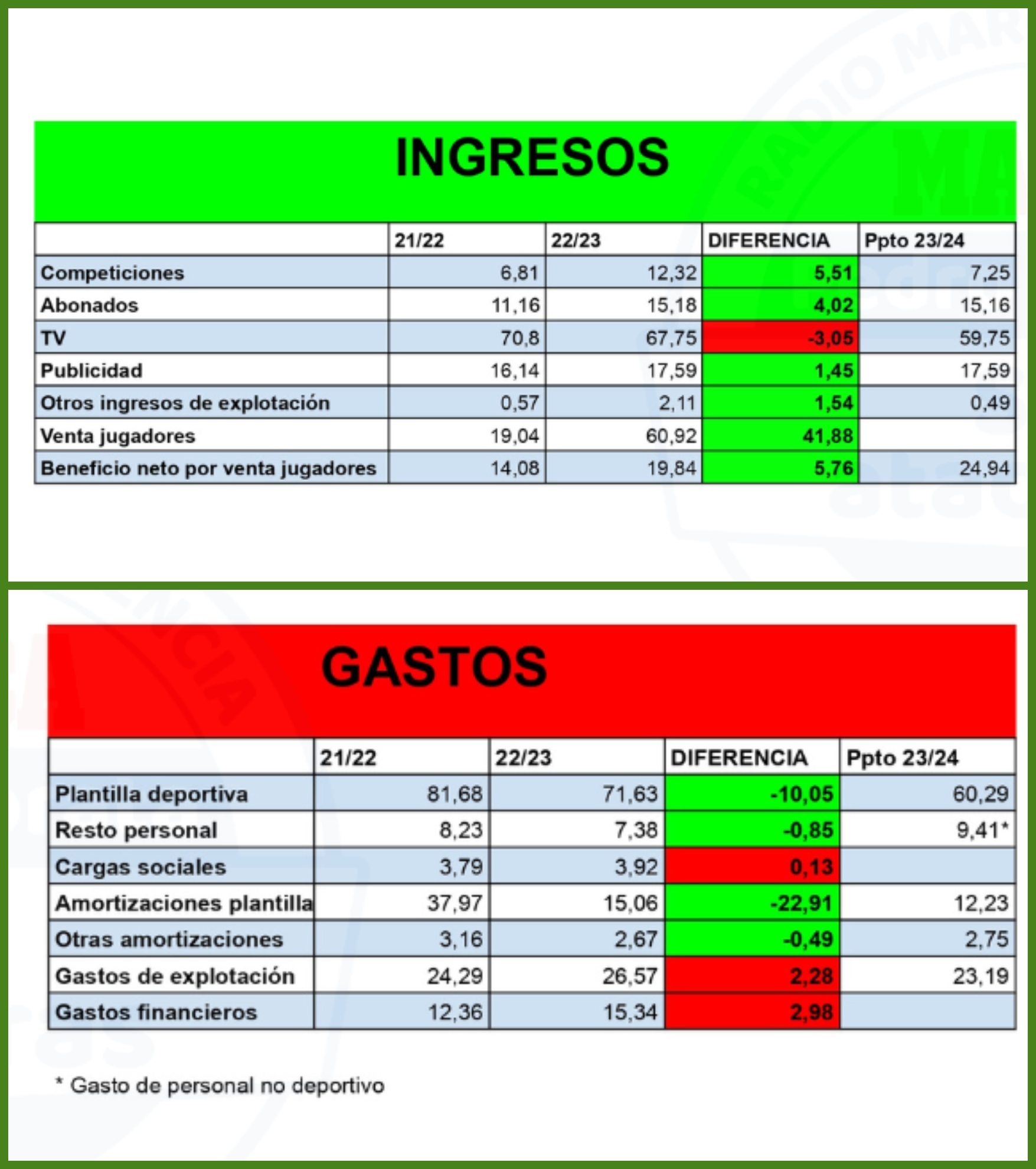

Vamos a comparar los ingresos y los gastos de la 22/23 con la anterior 21/22.

INGRESOS

Competiciones: 12,3 y aumento de + 5.5. Se trata de los ingresos por taquillas durante la temporada. Ha habido un aumento de 5,5 millones producto principalmente del ingreso por la Supercopa de Espa�a tras llegar a un acuerdo con la RFEF por importe de 5,1 millones.

En este apartado el Valencia ha llegado a tener ingresos por 66 millones en la 18/19 cuando jugaba la Champions.

Esa temporada (Mateu Alemany y Marcelino) fue la cifra m�s alta de ingresos alcanz�ndose los 177 millones + 35,7 de beneficio neto por venta de jugadores. Total 212,7 millones. �Cu�ndo volver�n esas cifras?. Para la 23/24 ser�n s�lo 99,7 +24,9 = 124,6, o sea 88 millones menos de ingresos que cuando mas ingresos tuvo el club. Es evidente que eso "enaniza" el equipo

Abonados: 15,1 y aumento de +4 .

TV: 67,7 y descenso de -3,1. El equipo conforme va bajando puestos en la clasificaci�n, en la media de las tres �ltimas temporadas, se hacen revisiones y van bajando sus ingresos. Para la temporada pr�xima 23/24 tiene otro mordisco importante y baja a 59 millones. De 70,8 en la 21/22 a 59,7 en la actual 23/24. Descenso de -11,1

Estas cifras ya son netas habi�ndosele restado lo que el club tiene que aportar a CVC por el pr�stamo anticipado de 120,7. En otro apartado explicaremos c�mo funciona esto.

Publicidad: 17,5 y aumento de +1,4. Es destacable que el club logre ingresar un poco m�s a pesar de la bajada de nivel deportivo asociado a patrocinadores. Buen trabajo del �rea de marketing.

Otros ingresos de Explotaci�n: 2.1 millones, con un aumento de +1,6 . Esto corresponde a lo que el VCF cobra por prestar sus jugadores para la Nations League y la Copa del Mundo. Es un ingreso extra por el momento en que se produce.

Sumando todos los ingresos el club ha logrado subir en 9,5 millones sus ingresos, producto de la Supercopa y los abonados principalmente.

A esta actividad ordinaria hay que sumarle la extraordinaria que son los beneficios netos obtenidos por ventas de jugadores : 19,8 millones, con un aumento de + 5,8 sobre la temporada anterior.

Tengamos en cuenta que as� figura el ingreso o beneficio neto que le produce al club la venta de jugadores.

Esta partida fundamentalmente corresponde en este caso a los ingresos brutos totales que supusieron 60,9 millones por la venta de Guedes y de Carlos Soler al PSG por 17 millones (que como no ten�a amortizaci�n el ingreso es neto).

Si hubiese sido un jugador que quedaban por amortizar 4 millones y lo vendes por 10, el beneficio neto que habr�a ido a este ep�grafe ser�an 6.

Luego lo explicaremos, pero esos 60,9 brutos se quedan en s�lo 19,8 de beneficio neto.

En otro apartado posterior reflejaremos un cuadro de ventas de la etapa Lim

GASTOS

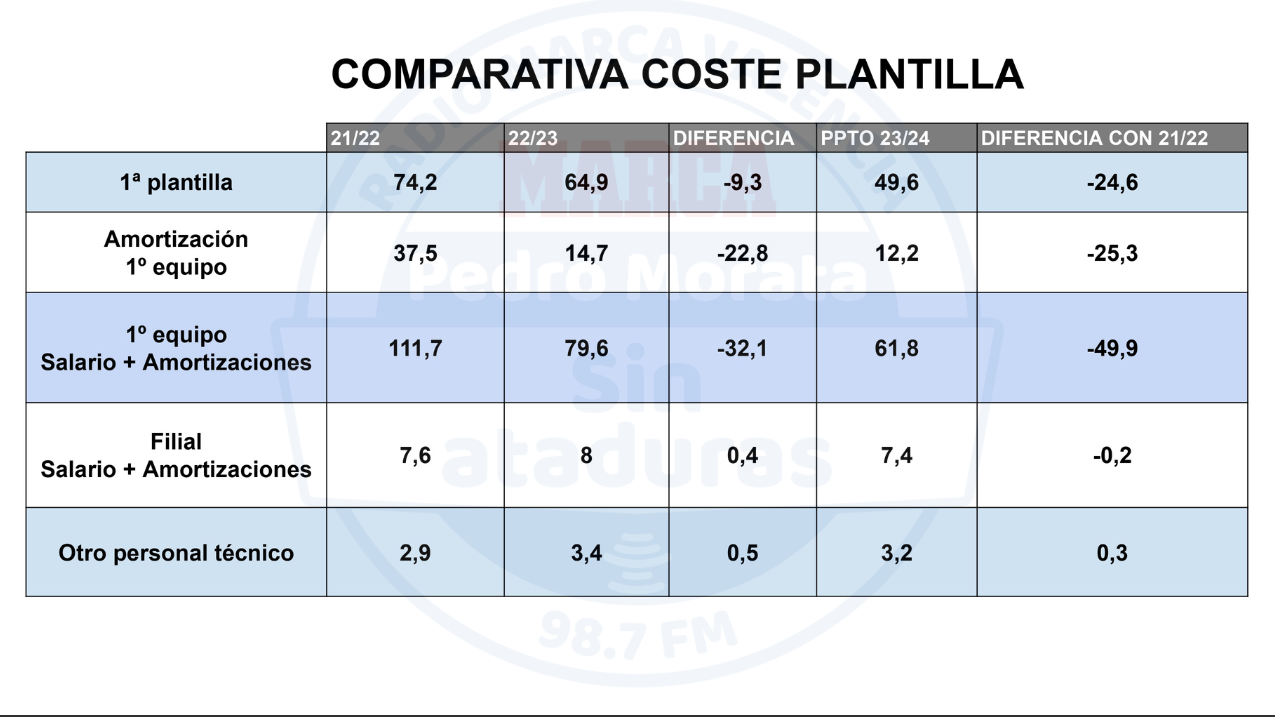

Todo el Personal: 82,9 y un descenso de gastos en esta partida con respecto a la 21/22 de 10,8 millones.

En los 82,9 est�n los salarios del primer equipo y tambi�n los del filial, personal no deportivo y otro personal t�cnico. No se incluyen las amortizaciones.

Si hablamos s�lo del coste de salarios del primer equipo se produce un descenso de la 21/22 a la 22/23 de 9,3 millones euros. De 74,2 a 64,9 millones. Y para la actual 23/24 se ha bajado otros 15,3 millones m�s hasta los 49,6.

Lim sigue metiendo la tijera a la plantilla del primer equipo.

En nuestra cifra de 64,9 millones est�n los salarios s�lo del primer equipo que son 62,3 millones, m�s otros 470.000 de derechos de imagen y otros 2,1 millones que tuvieron el coste de las cesiones de jugadores. El club s�lo recoge 62,3 millones de coste de primer equipo, pero a nuestro entender los otros dos conceptos tambi�n son atribuibles al coste realista de salarios de la primera plantilla.

Con esos dos conceptos el coste total de personal deportivo y no deportivo se ir�a a los 85,4 millones que son 2,5 millones m�s de los 82,9 que recoge el club.

A lo anterior faltar�a a�adir las amortizaciones por compra de jugadores a las que ahora nos referiremos.

CLAVE: Es importante destacar que en toda la etapa Lim (2014-2023) estamos en el a�o de menor gasto en plantilla deportiva y menor amortizaci�n procedente de fichajes, lo cual revela la claudicaci�n del m�ximo accionista en el desarrollo deportivo del club. Ha cerrado el grifo deportivo.

Amortizaciones compra jugadores: 15 y se produce una bajada monumental desde los 37,9 en la 21/22. Es una bajada de -22,9 millones. Fundamentalmente es una partida destinada al coste proporcional de compra de jugadores. Esa partida baja de 37,9 a 15.

Si compras un futbolista por 10 millones para 5 temporadas, tiene una amortizaci�n anual de 10/5= 2 millones. Esa cantidad figura en amortizaciones.

El coste total del primer equipo salarios + amortizaciones fue de 79,6 millones de euros. Y el del filial8.

Otras amortizaciones (est�n asociadas al Mestalla-obras) : 2,6 millones

-Otros gastos de explotaci�n: 26,5, con un incremento de +2,3.

Esta partida es el coste de estructura del club. Muy dif�cil de rebajar porque el club tiene una estructura de personal y gastos de equipo grande y europeo, pero ya no lo es.

De los 26,5, s�lo el gasto de Servicios Exteriores son 20,4 millones:

6,6 millones de gastos en Comunicaciones, Arrendamientos, Reparaciones y conservaci�n, Profesionales independientes, seguros, servicios bancarios y similares, publicidad y propaganda y relaciones p�blicas y suministros.

13,8 millones donde se incluyen:

6,1 millones de obligaciones del VCF con el CSD y F�tbol Femenino (2,5), parte proporcional de la bolsa de ayuda al descenso (1,6), AFE (0,3), RFEF ayudas F�tbol base (1,4) etc.

Y otra partida de 7.7 millones de: Imprenta, hoteles, cruz roja, voluntarios, residencia, seguridad, escuelas internacionales...

-Gastos Financieros: Aqu� vamos a hablar s�lo de los intereses que paga el club. Como si habl�semos s�lo de los intereses que paga usted por su hipoteca, pero no de la amortizaci�n que devuelve de su pr�stamo.

El VCF tuvo 15,3 millones de gastos financieros con un aumento de +3 sobre la temporada anterior. El coste de los pr�stamos y deudas lastra al Valencia CF. Este a�o le ha costado m�s por la subida de tipos de inter�s.

Es una cantidad muy alta, pero es que el VCF est� muy endeudado: Caixa, Right & Media, Lim, P�lizas, Gedesco...etc. Por todo ello s�lo los intereses suponen salidas de caja por 12,1 millones de euros

En esta partida s�lo est�n los intereses que se pagan y no la amortizaci�n o devoluci�n de deuda de los pr�stamos.

La partida de 15,3 est� desglosada en la cuenta de P�rdidas y Ganancias de la siguiente manera:

Hay 15,3 millones, llam�mosle reales, de gastos financieros. Y luego hay dos ep�grafes de concepto t�cnico, que no suponen salida de caja y que son uno positivo y otro negativo. Los vamos a explicar por ser did�cticos, pero no suponen dinero real:

El positivo de ingresos financieros por 4,5 es un concepto de actualizaci�n financiera asociado a las provisiones debido al tipo de inter�s y las imputaciones realizadas anualmente.

El negativo por 4,1 por deterioros y p�rdidas asociados a valoraciones de las sociedades dependientes Tiendas VCF y sobre todo Litoral del Este (Porxinos)

La suma de los 15,3 + los 4,1 = 19,4 se le restan los 4,5 y te da el resultado financiero de los 14,9 que figura en el punto A.2 de Resultado financiero de la cuenta de P�rdidas y ganancias.

CONCLUSI�N SOBRE LOS GASTOS:

En t�rminos generales el club ha rebajado sus gastos en 29 millones de euros con respecto a la temporada anterior 21/22. �C�mo?

Metiendo la tijera en la plantilla deportiva: bajando el coste de salarios y sobre todo el de amortizaciones por compra de jugadores, porque cierra la puerta de los fichajes. Mucho chaval de la cantera con salarios baratos y sin compras.

�C�MO FUNCIONA EL PR�STAMO DE CVC Y CU�NTO LE RESTAN AL VALENCIA CF CADA A�O DE SUS DERECHOS DE TV?

Para que se hagan una idea, el club cobra cada a�o alrededor de un 11 % menos de la cantidad que le corresponde por derechos de TV para ir devolviendo amortizaci�n + intereses de los 120,7 que les han anticipado, de los cuales hasta el momento ha gastado 38,9 (la mitad en deuda y la mitad en jugadores).

La cantidad que cobra el VCF cada a�o de TV, va variando en funci�n de diferentes par�metros, uno de ellos la clasificaci�n deportiva en las �ltimas tres temporadas. Con eso y el n�mero de abonados y alg�n variable m�s se van obteniendo las cantidades que cada club percibe anualmente.

Los que m�s cobran son Real Madrid y Barca alrededor de 170 millones anuales y los que menos unos 50 millones.

El Valencia CF ha cobrado 70 en la 21/22 y 67,7 en la 22/23, pero ya para la actual 23/24 le pegan un bocado importante y baja a 59,7.

Esas cantidades ya son netas una vez descontado por LaLiga lo que corresponde.

Hagamos un ejemplo:

Si al club le corresponden en la 23/24, 66 millones de euros, de TV para saber c�mo se obtiene lo que el VCF debe aportar a CVC en devoluci�n de los 120,7 anticipados que recibe se hace as�:

120,7 / entre 50 a�os de amortizaci�n = 2.4 millones

Y un 7,6% durante 40 a�os sobre lo que recibe de TV cada temporada.

Lo calculamos sobre 67 x 7,6% = 5 millones.

Total, aportaci�n 7,4 millones (supone ese casi 11%) que se restar�an de los 67 y al club le llegar�an s�lo 59,6 que est� cuadrado a los 59,7 que realmente ha presupuestado el club que va a recibir.

Por tanto, cada a�o que el VCF no utiliza el dinero que le queda de CVC (81,8 millones) est� ingresando 7,4 millones menos.

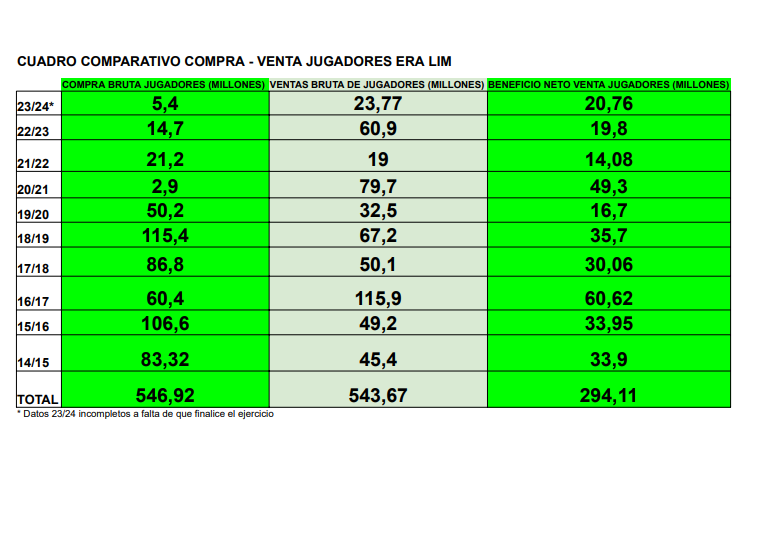

COMPRAS Y VENTAS DE JUGADORES

Es importante colocar las compras y ventas de jugadores en la temporada que corresponde, porque en cada verano se hacen operaciones que alcanzan un verano pero que corresponden oficialmente a dos temporadas porque el 30 de junio acaba una y el 1 de Julio empieza otra.

En la temporada 22/23 se incluyen los jugadores que fueron comprados o vendidos despu�s del 1 de Julio de 2022 y antes del 30 de junio de 2023.

El club refleja:

Compras (fichajes) por 14,7

Ventas (traspasos) por importe de 60,9 millones brutos de los que ATENCI�N: finalmente s�lo se obtienen 19,8 de beneficio neto, de los cuales 12,6 proceden de ventas de la temporada 22/23 y 7,6 de variables por ventas realizadas en otras temporadas anteriores.

En los 60,9 brutos se incluyen bonus y variables por jugadores que fueron traspasados en su d�a.

Pero la mayor parte proviene de la venta de Guedes, Carlos Soler, Maxi G�mez, Cillesen...

En la temporada anterior 21/22 por ventas de jugadores se obtuvieron de beneficio neto14 millones.

Y en la 23/24, los movimientos posteriores a 1 Julio 2023. El club refleja ventas por 23,7 brutos y s�lo una compra por 5 millones (Pepelu). Las cuentas anuales no reflejan el fichaje de Sergi Canos, entendemos que porque al ser un coste de 300.000 euros no lo consideran un hecho relevante.

Los 23,7 brutos por ventas ser�n casi todos de beneficio neto porque Yunus es casi todo neto. Aqu� est� el detalle nuestro:

Ventas: Yunus (20), Racic (1,7), Marcos Andr� (2 por el 40%), Jorge S�enz (0), Cavani (0)...

Compras: Pepelu (5), Canos (0,3)

Cedidos: Amallah, Yaremchuk

*En este cuadro que van a ver a continuaci�n, pueden ver tres datos distintos procedentes de sus 9 a�os

1.- La inversi�n total en compra de jugadores

2.- Los ingresos brutos por venta de jugadores (lo ingresa el club)

3.- El beneficio neto que se obtiene s�lo de la venta de esos jugadores. El beneficio neto no se obtiene de restar el punto 1 y el 2

El beneficio neto se obtiene de otra forma. Pongamos tres ejemplos muy sencillos.

1.- Compra de un jugador por 10 millones para 5 a�os.

Amortizaci�n anual 2 millones (10 dividido entre 5)

Si lo vendes al acabar la segunda temporada por 20 millones, el beneficio neto ser� de 20 menos los 6 millones pendientes de amortizar de los 3 a�os que le quedaban de contrato: 20-6 = 14.

2.- Con el mismo ejemplo si lo vendes por 3 millones, tendr�s una p�rdida neta de -3 ( -6 pendientes de amortizar +3 por lo que lo has vendido = - 3)

3.- Un jugador como Yunus que cost� 0, si lo vendes por 20 el beneficio neto es de 20

DIFERENTES TEMAS RELEVANTES TEMPORADA 22/23 QUE HEMOS ANALIZADO

ALERTA INCUMPLIMIENTO

Las normas de control econ�mico de LaLiga indican esto:

"Se considerar� indicativo de una posible situaci�n de desequilibrio econ�mico-financiero futuro cuando la deuda neta a 30 de junio supere el 100% de los ingresos relevantes de la entidad ".

El Valencia CF no cumple este par�metro porque sus ingresos relevantes est�n 51 millones de euros por debajo de su deuda neta.

Sus ingresos relevantes los cifra en 162 millones que salen de:

112,9 cifra de ingresos ordinarios

37 operaciones de venta bruta de jugadores en las que s�lo obtuvo beneficio

Frente a esos 162, el club reconoce una deuda neta de 213.

La deuda neta a efectos LaLiga de 213 es diferente a la de 268,9 que a nuestros efectos hemos utilizado al principio de este art�culo como deuda realista (lo que debe el VCF menos lo que le deben y dinero en caja).

A efectos de la normativa de LaLiga consideran la deuda neta s�lo la siguiente: "la suma de la deuda neta por traspasos de jugadores + todos los importes pendientes de pago y a esa cifra resultante se le resta el dinero en cuentas bancarias + los importes pendientes de cobro con proveedores ". A efectos de LaLiga no considera para sus par�metros de deuda neta, lo que antes hemos explicado como deuda del negocio que son 60,9 millones del ep�grafe Acreedores comerciales y otras cuentas a pagar del Pasivo Corriente (fundamentalmente las remuneraciones pendientes de pago del personal deportivo que son casi 52 millones de euros a 30 de junio).

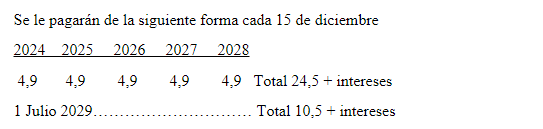

35 MILLONES DE PR�STAMO PETER LIM

Esto es un indicativo de por d�nde va Lim. En diciembre de 2022 en vez de hacer una ampliaci�n de capital, hizo un pr�stamo de 35 millones sabiendo que, si los prestaba, iba a ser muy dif�cil recuperarlos, dado el baj�n de ingresos y que hab�a tenido que acudir a una empresa de pr�stamos y descuento de pagar�s (Gedesco) para pagar las fichas de los jugadores. Un accionista implicado directamente ampl�a capital, lo cual le permite ampliar su Fair Play para coste de plantilla, pero cuando un propietario en la situaci�n de adelgazamiento que est� el club presta y calendariza la devoluci�n es porque claramente no quiere invertir m�s y est� de salida y prefiere recuperar esos 35 directamente bajo el control de la gesti�n del club, que no exponerse a recuperarlos en una venta accionarial.

El club, al 30 junio 2023, ha utilizado la casi totalidad. En concreto 34,5, que se le deben y as� figura en la contabilidad.

Lim tiene en garant�a de cobro los 5 primeros millones de euros de la venta de cualquier jugador.

SALARIOS CONSEJEROS Y ALTA DIRECCI�N

303.000 euros que cobran los consejeros ejecutivos. Se entiende que deben ser Kim Koh que no vive ni en Valencia y Lay Hoon que es consejera y presidenta ejecutiva.

203.000 euros salarios de Alta Direcci�n. Se entiende que Javier Sol�s, director Corporativo e Inma Ib��ez, directora Financiera.

Hemos consultado al club oficialmente quienes son los receptores de dichos sueldos y han declinado contestar "porque no tienen obligaci�n de decirlo".

SANCIONES HACIENDA

El club arrastra litigios con la Agencia Tributaria por inspecciones del periodo 2010/2014 y periodo 2014/2016.

Del primer periodo se inici� con una reclamaci�n de 8,5 millones que tras recursos ya va por 1,2, m�s otros 3,3 de sanci�n que se encuentra avalada y recurrida.

Del segundo periodo se inici� con una reclamaci�n de 4,7 millones que tras recursos va por 3,9 m�s otro 1,5 de sanci�n, que tras recurso va por 0,8 y que est� suspendido el pago con una garant�a de la Ciudad Deportiva.

PROVISIONES

Es por ello que el club a�ade en su balance una cantidad de 8,6 millones de euros en esta temporada para posibles pagos finales con Hacienda, m�s sanciones, reclamaciones judiciales etc. Esa cantidad se suma a la que arrastra de la temporada anterior y suma un total de 14,8 en provisiones.

Esto es una cantidad que se provisiona pero que no se desembolsa hasta que acaban todos los procesos. Por ejemplo: durante muchas temporadas el club tuvo provisionados 23 millones por la Multa de la UE y finalmente nunca los pag�.

CR�DITO FISCAL

�Qu� significa esto? Lo primero es que cuando tienes un cr�dito fiscal a tu favor es mala se�al, porque significa que has tenido p�rdidas y por tanto no has pagado Impuesto de Sociedades por beneficios.

Al haber acumulado muchas p�rdidas en a�os precedentes, el club tiene un saldo a favor con Hacienda de 34,7 millones de euros.

Cuando haya un ejercicio o varios en los que tenga que pagar impuesto de sociedades por beneficios, ya tendr� pagados por adelantado a cuenta esos 34,7. Y no deber� pagar a Hacienda hasta que supere esa cantidad en impuestos a pagar, ya sea en una temporada o en m�s.

Realmente dispone de un plazo ilimitado para compensarlo, pero con restricciones cuantitativas en las compensaciones en funci�n de la cifra de negocio. Para una empresa que como el VCF factura m�s de 60.000.000 euros, este l�mite es el 25 % de la base imponible, previa a la aplicaci�n de la reserva de capitalizaci�n y a su compensaci�n, hasta un m�ximo de 1 mill�n de euros.

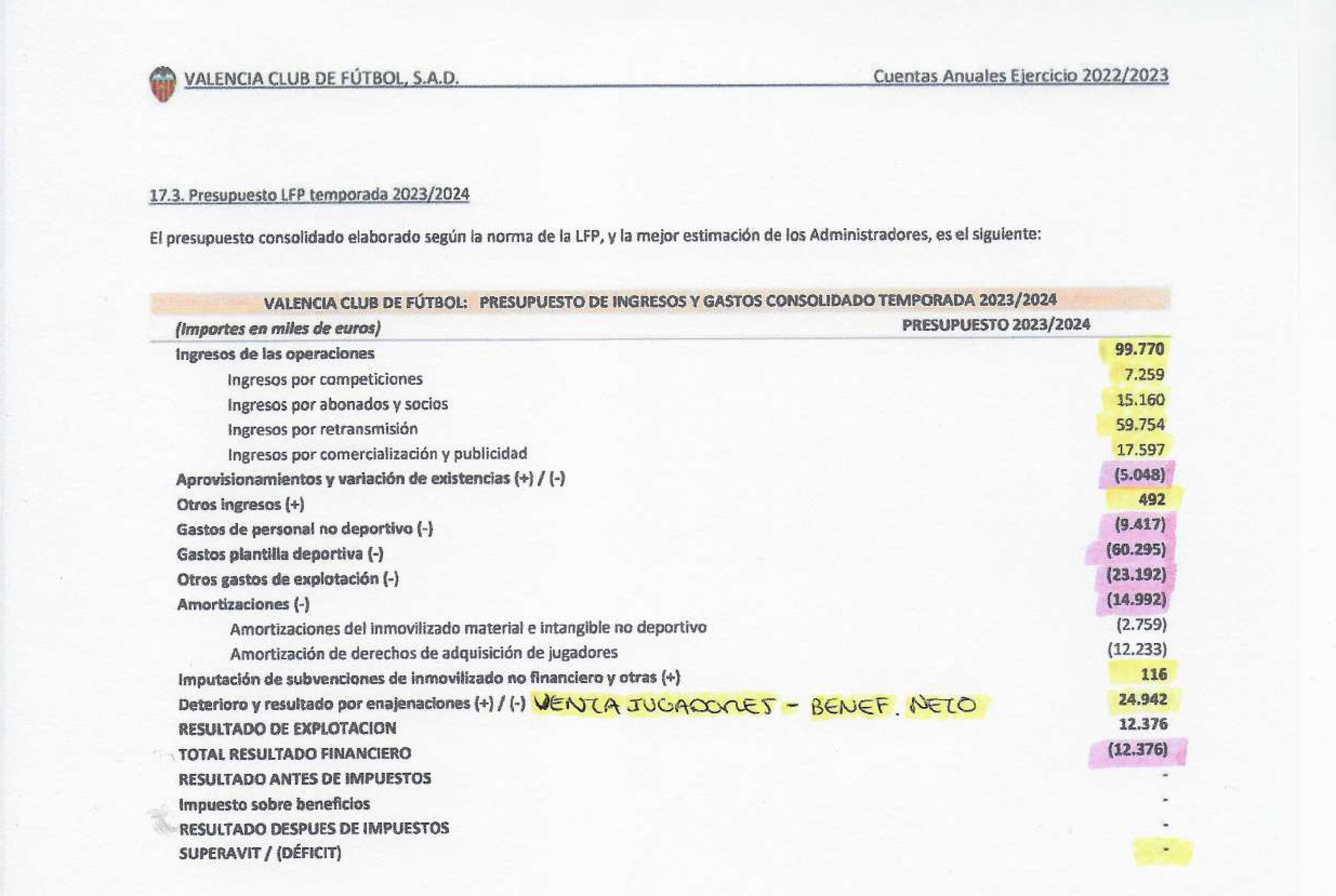

PRESUPUESTO TEMPORADA 23/24

Al t�rmino del an�lisis de este apartado de la Due Dilligence, les vamos a presentar el "supercuadro" resumen de la etapa Lim con el encogimiento progresivo del club.

A priori el club no deber�a dar p�rdidas el pr�ximo 30 de junio de 2024 porque seg�n el presupuesto presentado tienen bien sujetas las partidas inicialmente, salvo desviaciones e incluso la partida que cuadra el presupuesto que es la venta de jugadores ya la tienen casi realizada al 100%.

Podr�a hasta dar super�vit si venden alg�n jugador antes del 30 de junio. Si cumplen las partidas, estar�an a unos 2 millones de ingresos de lograr el equilibrio.

Si venden jugadores por m�s de 2 millones de beneficio neto, todo lo excedente ser�a beneficio.

Recordemos que Lim ha perdido dinero en todas las temporadas de su etapa excepto en una.

*Vamos a subrayar el amarillo los ingresos y en rosa los gastos

Las principales conclusiones del presupuesto presentado son las siguientes, comparando la 21/22 con la 22/23 (finalizada 30 junio 2023):

1.- El club sigue siendo deficitario sino vende jugadores.

2.- Los n�meros gruesos dicen que el club abre su persiana con 125 de gastos y s�lo 100 de ingresos. Es decir, necesita vender jugadores y obtener un beneficio neto de 25 millones para no perder dinero a final de temporada.

A esto se le llama el d�ficit operativo. Es decir que tus ingresos ordinarios no te dan para pagar tu actividad total del negocio y tienes que recurrir a ingresos extraordinarios por venta de jugadores.

En el Supercuadro que ver�n en breve, observar�n como el club es insostenible cada temporada sin venta de jugadores. Podr�n verlo en el ep�frafe "Resultado Operativo despu�s de impuestos".

Ah� observaran la cifra que cada temporada tendr�a de perdidas el club si no hubiese obtenido el beneficio neto por venta de jugadores.

3.- Bajada de Cifra de Negocio que se queda por debajo de la barrera psicol�gica de los 100 millones de euros (ingresos ordinarios sin venta de jugadores). Bajada de 13 millones de euros.

22/23..................23/24

112,8...................99,7

Atenci�n a este dato: El Atl�tico de Madrid ingres� en la 22/23 s�lo por el concepto Publicidad y Comercializaci�n 113 millones. Eso es m�s que toda la cifra de negocio del Valencia CF para la actual 23/24: 99,7.

�Por qu� ese descenso de ingresos? Porque la TV baja 8 millones (de 67 a 59) y por el no ingreso de los 5,1 millones de la Supercopa en la partida de competiciones que baja de 12,3 a 7,2.

22/23....................23/24

112,8....................99,7

En las otras dos partidas importantes el club presupuesta los mismos ingresos que la temporada pasada: Abonados 15,1 y Publicidad y comercializaci�n 17,5.

Otro dato comparativo: El Valencia CF ingres� en la 22/23 por Publicidad y Comercializaci�n, la misma cantidad que ha presupuestado para la 23/24: 17,5 millones.

El Sevilla ingres� la 22/23 por esta misma partida un 70% m�s: 29,7 millones.

El Atl�tico de Madrid 113 frente a los 17,5 del Valencia CF.

4.- Reducci�n dr�stica del coste de salarios de la 1� plantilla que baja 15,3 millones de euros.

5.- Las compras de jugadores y por tanto las amortizaciones de la primera plantilla se reducen porque Lim ha cerrado el grifo.

21/22...............22/23.............23/24

37,9..................14,7................12,2

La nueva bajada de coste de la primera plantilla (salarios + amortizaci�n) es de 17,8 millones comparando la 22/23 con la actual 23/24.

6.- Otros gastos de explotaci�n. El coste de estructura del club no logra apenas bajarlo

Esta partida supone 23,2 millones de euros.

21/22..............22/23..............23/24

24,2................26,5.................23,2

7.- Ventas de jugadores. Antes de empezar la temporada ya tienen vendidos pr�cticamente la totalidad de la cifra que les hace falta para equilibrar el presupuesto.

Necesitan 24,9 de beneficio neto y ya tienen vendidos 23,7 brutos de los cuales son beneficio neto 20,8, b�sicamente gracias a los 20 de Yunus al Milan (porque su coste fue cero).

Est�n a 4,1 millones netos de poder alcanzar la cifra presupuestada por beneficio neto de venta de jugadores, para no dar p�rdidas. Esta es la raz�n por la que Lim tiene el candado puesto en fichajes.

La venta de Marcos Andr� al Valladolid produce de momento una p�rdida de -2,9 puesto que quedaban por amortizar 5,4 y fue vendido el 40% por 2 millones. El VCF tiene todav�a el 50% del jugador que, si en un futuro es vendido, el VCF tendr� un beneficio neto de la mitad de la cifra por la que el Valladolid lo traspasar�.

8.- Coste financiero de financiaci�n de deuda suponen 12,3 millones frente a los 15,3 de la temporada 22/23.

Hay que esperar a final de temporada a ver si esta partida sube o no en funci�n de evoluci�n tipos de inter�s.

Consideramos pertinente repetir en este apartado un cuadro anterior que han visto

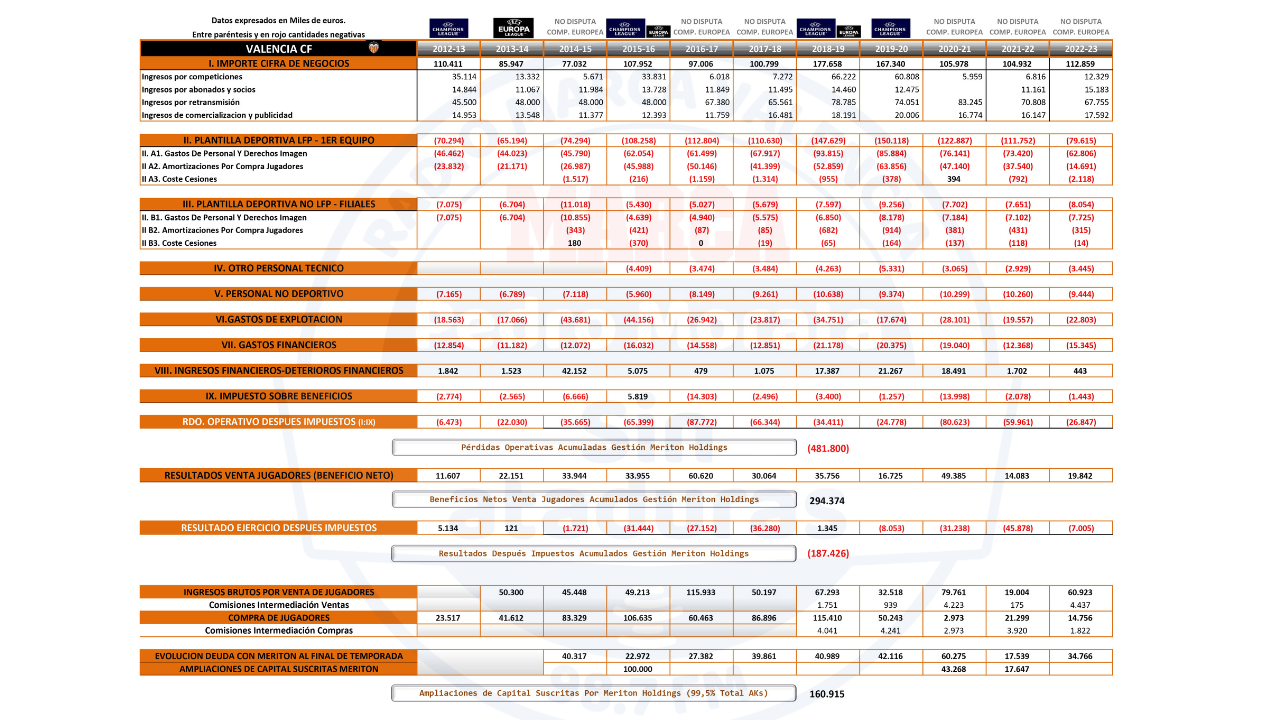

SUPERCUADRO RESUMEN de la etapa Lim ( 14/15 hasta 22/23)

El siguiente es el "supercuadro" resumen de la era Lim en donde pueden comprobar c�mo el club va menguando en todo hasta llegar a un mini Valencia CF en la temporada actual 23/24 en la que ya se cumplen cuatro temporadas consecutivas sin jugar competiciones europeas.

Incluimos la �ltima temporada presidida por Manuel Llorente (12/13), la de Amadeo Salvo (13/14) y ya la primera de Lim, con Salvo de presidente, en su �ltimo a�o (14/15).

Varios apuntes para su mejor comprensi�n:

PLANTILLA DEPORTIVA LFP: Coste de salarios + amortizaciones del Primer equipo incluyendo coste de cesiones.

PLANTILLA DEPORTIVA NO LFP: Idem pero del Filial.

OTRO PERSONAL T�CNICO: Personal agregado a los equipos, pero que no son jugadores ni cuerpo t�cnico.

PERSONAL NO DEPORTIVO: Resto del personal.

GASTOS FINANCIEROS: Intereses bancarios o de instrumentos financieros. La resta con el siguiente ep�grafe (VIII) dar�a el resultado financiero neto que aparece en cada cuenta de p�rdidas y ganancias a lo largo de los a�os.

VENTAS DE JUGADORES: Diferenciamos entre la cifra de venta bruta y el beneficio neto que produce. Por ello hay dos ep�grafes distintos. En la venta bruta se incluye las comisiones por intermediaci�n.

COMPRA de JUGADORES: Especificamos el coste bruto de fichajes.

EVOLUCI�N DEUDA CON MERITON AL FINAL DE TEMPORADA: Significa la cantidad de dinero que Meriton le ten�a prestado al VCF durante esa temporada. No cometan el error de sumar todas las temporadas.

AMPLIACIONES DE CAPITAL: Especificamos las ampliaciones de capital que se han hecho, para capitalizar los pr�stamos de Lim al club y en qu� temporada se han hecho.

En su pr�ctica totalidad corresponden a Peter Lim por importe total de 160,9 millones euros.

***** (Los datos entre par�ntesis son negativos)

NUEVO ESTADIO DE MESTALLA

ASUNTO 1: LA LITERATURA DEL NUEVO ESTADIO QUE EVIDENCIA LA REALIDAD

Tanto en el Informe de la Auditora, como en el propio Informe de Gesti�n que redacta el Consejo de Administraci�n, hay una evidente inseguridad e inconcreci�n sobre la asunci�n de compromisos claros para acabar el nuevo Estadio.

A continuaci�n, vamos a recoger citas textuales que dan prueba de ello:

Auditora:

"La finalizaci�n del nuevo estadio est� sujeta a la obtenci�n de licencias, y la obtenci�n formal de financiaci�n en un importe suficiente para cubrir la inversi�n necesaria. Estos aspectos indican la existencia de una incertidumbre material sobre los efectos relacionados con el desenlace de la ATE, incluyendo los desarrollos inmobiliarios inherentes a ambos estadios y sobre el valor recuperable de los mismos "

El club va haciendo actualizaciones del valor de la construcci�n y suelo del Nuevo Estadio y la suma de todas ellas positivas y negativas arroja un saldo negativo de valoraci�n negativa por deterioro de 25,8 millones, tras corregirse en positivo esta pasada temporada una reversi�n por importe de 4,2.

La auditora se�ala claramente sobre esto lo siguiente: "la cifra ha sido determinada mediante valoraciones realizadas por expertos independientes basadas en an�lisis de comparabilidad, valores estimados y otras variables con alto nivel de incertidumbre "

Resulta curioso comprobar la cantidad de contradicciones en las que incurre el informe de cuentas del club: tan pronto suscribe que ha presentado garant�as para acabar el estadio para defender una posici�n ante la Generalitat, como en la misma p�gina dice lo contrario.

As� los administradores/consejeros indican que el VCF present� un escrito ante la Generalitat para oponerse a la caducidad de la ATE, donde cito textualmente "la financiaci�n de la sociedad garantiza el cumplimiento de las obligaciones ATE, no existiendo motivos ni inter�s p�blico alguno en la declaraci�n de caducidad de la ATE".

Sin embargo, en la misma p�gina 8 los administradores ya reculan y para garantizar el cumplimiento de la ATE (acabar Nuevo Estadio, pagar Pabell�n de Benicalap, derribar viejo Mestalla etc.) se�alan que "se debe cerrar un Convenio con el Ayuntamiento de Valencia, convenio que est� avanzado y que se espera est� firmado para antes de finalizar el presente 2023". La alcaldesa ya ha dicho que no ser� as� y que debe ser el VCF quien inicie las obras, avale su terminaci�n por fases y retire las demandas, antes de iniciar una negociaci�n de posible nuevo convenio.

Para que quede m�s claro el nulo compromiso ni firmeza de Peter Lim en acabar el Nuevo Estadio, en la misma p�gina 8 se escribe esto " Los administradores han manifestado su intenci�n de finalizar el futuro Nuevo Estadio estando sujeto a la obtenci�n formal de financiaci�n externa por un importe suficiente para cubrir la inversi�n necesaria y al otorgamiento de licencias por parte del Ayuntamiento de Valencia, aspectos que suponen una incertidumbre sobre el valor recuperable del Nuevo Estadio ".

En la p�gina 23 los administradores copian y pegan de nuevo el p�rrafo anterior de la p�gina 8

No se puede ser m�s claro y m�s inconcreto. O por pasiva: realmente Peter Lim est� siendo muy concreto.

Para rizar el rizo, en la p�gina 3 del informe de gesti�n, pegan otro volantazo y se�alan que "todas estas medidas que la Sociedad ha debido abordar (se refiere a ahorros) en los �ltimos a�os van orientadas a un �nico objetivo, que no es otro que mejorar nuestra situaci�n financiera y permitir la financiaci�n necesaria para acometer el gran proyecto, la finalizaci�n del Nuevo Estadio "

ASUNTO 2: COMO POR ARTE DE MAGIA NADA SE DICE DEL EFECTO CONTABLE DE LA CADUCIDAD DE LA ATE (RECALIFICACI�N URBAN�STICA)

Nada se dice ni por la auditora ni por los Administradores sobre el efecto en el balance de la p�rdida de la edificabilidad que otorgaba la ATE en el viejo Mestalla y Nuevo Mestalla. Es como si no hubiese pasado nada. Como si no existiese la declaraci�n de caducidad ordenada por la Generalitat en Julio 2022. Todos hacen un ejercicio de girar la cabeza y taparse los ojos y no tiene ning�n efecto sobre el balance.

Para justificar el triple salto mortal de mantener el valor en el balance de algo que ahora mismo no existe, los Administradores de la sociedad Valencia CF, han plasmado este p�rrafo en la p�gina 24:

" Deterioro Estadio Mestalla: Referente al actual Mestalla, de acuerdo con la resoluci�n del 2 de Agosto de 2022, indicada en la nota 2.4, se ha acordado el mantenimiento de las determinaciones de ordenaci�n estructural y pormenorizada aprobadas por resoluci�n de la Conselleria de Infraestructuras, Territorio y Medio Ambiente de fecha 19.02.2015 ( BOP n�m. 91 de 15 de Mayo de 2015) por la que se aprueba la ATE, correspondiendo en lo sucesivo al Ayuntamiento de Valencia la potestad del ius variandi respecto de este instrumento de planeamiento.

La sociedad obtuvo, en el ejercicio 21/22, tasaci�n actualizada por experto independiente para el Estadio de Mestalla y al 30 de junio de 2023 no existe deterioro con relaci�n al mismo, manteniendo una provisi�n por desmantelamiento (nota 13) "

Lo que est� diciendo b�sicamente es que, aunque la Generalitat les ha quitado el diamante urban�stico, la recalificaci�n o t�cnicamente la ATE, ellos mantienen en el balance de la sociedad, el valor de +90,4 millones como un activo del club, porque ahora est� en manos del Ayuntamiento de Valencia y todav�a podr�an recuperarlo.

Un ejercicio de funambulismo inaudito en la prudencia administradora y auditora.

Hablando de deterioros del Nuevo Estadio, las propias cuentas anuales reflejan que debido al deterioro contable que tuvieron que hacer en 2015 del Nuevo Estadio por importe de 29,1 millones de euros y posteriores reversiones o deterioros, a d�a de hoy el Nuevo Mestalla acumula deterioros al 30 de junio de 2023 por importe de 25,8 millones de euros.

Esto no tiene efecto en las cuentas de ingresos y gastos, sino en la valoraci�n que tiene en el balance de la sociedad como activo, el estadio a medio acabar. A d�a de hoy figura como Inmovilizado en curso (as� lleva -en curso- desde 2009) por importe de 114 millones.

ASUNTO 3: RECLAMACIONES JUDICIALES DEL VALENCIA CF CONTRA LA GVA

Resulta curioso tambi�n comprobar la actividad litigiosa jur�dica de Lim contra la Generalitat Valenciana y el Ayuntamiento de Valencia.

Por un lado, pidiendo comprensi�n y devoluci�n del "diamante" urban�stico y por otro a golpe de demandas.

A dios rogando y con al mazo dando que dir�a el refranero espa�ol.

Hay que explicar en primer lugar que el VCF tiene dos reclamaciones paralelas contra la Generalitat

1.- Por no haber recibido una pr�rroga de la ATE

2.- Por no estar de acuerdo en la caducidad de la ATE.

Es decir, son dos contenciosos administrativos distintos. El Gobierno valenciano est� doblemente demandado por Peter Lim. No se anda con chiquitas.

POR NO CONCEDERLES PR�RROGA

Recordamos que Lim compr� el club en noviembre de 2014 y ten�a de plazo para acabar el Nuevo Estadio y no perder el diamante urban�stico (ATE) hasta mayo de 2021. Es decir, tuvo 6 a�os y medio de tiempo y no movi� un ladrillo.

El VCF pidi� la pr�rroga de la ATE a la Generalitat el 16 de abril de 2021, cuando s�lo quedaba 1 mes (despu�s de 7 a�os de brazos cruzados) que hab�a tenido de plazo para acabar el Nuevo Estadio.

El 7 de enero de 2022 y el 1 de Julio de 2022 Contencioso Administrativo contra la Generalitat por no concederles pr�rroga de la ATE.

POR CADUCAR LA ATE

2021

El 18 de noviembre se inici� por la Generalitat la Caducidad de la ATE y concedi� un plazo al Valencia CF para que presentara un plan cre�ble

2022

El 8 de marzo de 2022 el club lo present�.

El 5 de abril de 2022 el VCF se opuso ante la Generalitat a la Caducidad.

El 26 de mayo 2022 se le dio tr�mite de audiencia al club.

El 10 de junio 2022 el club present�, citando textualmente lo que dice el club en su memoria a los accionistas "un escrito que demostr� que la financiaci�n de la Sociedad garantizaba el cumplimiento de las obligaciones ATE".

Recordamos que en la misma p�gina se desdice y genera incertidumbre. Es por ello que no debi� ser muy cre�ble el plan que present� el VCF, porque

El 29 de Julio fue caducada la ATE.

El 1 de septiembre el VCF present� un recurso de reposici�n ante la Generalitat

El 30 de septiembre se lo deneg�

El 8 de noviembre de 2022 el VCF present� un Contencioso Administrativo ante el TSJ de la Comunidad Valenciana Secci�n 1�.

2023.-

El 23 de mayo de 2023 (hace tan s�lo 6 meses) el VCF por orden de Lim present� su escrito de demanda y las partes deber�n presentar sus escritos de contestaci�n.

Por un lado, pidiendo clemencia al Ayuntamiento de Valencia para que le devuelvan lo perdido y por otra a la misma vez sentando a la Generalitat en los tribunales doblemente: por no conceder una pr�rroga despu�s de 6 a�os y medio de inacci�n y por otra por caducarla.

OPINI�N DE PEDRO MORATA

Nuevo estadio: el plan "castillos en el aire"

Riesgos graves para el club, si se embarca en acabar el Nuevo Estadio sin inyecci�n de capital.

Pedro Morata

En esta Due Diligence y tras an�lisis nuestro compartido con varios analistas econ�micos, auditores, ejecutivos bancarios e incluso con anteriores consejeros del club de credibilidad para nosotros, queremos enfatizar y poner relevancia sobre los riesgos de asfixia que podr�a producirle al VCF si se mete en las obras del nuevo estadio sin tener como se indica varias veces en la memoria la financiaci�n suficiente.

Pero es que ya no se trata de tener la financiaci�n suficiente, sino de si el club va a poder soportarla. Y creemos que no, salvo que hubiese un m�ximo accionista implicado que aportara capital.

Vamos a explicarlo.

El VCF dispone de 81,8 millones en la caja procedentes de CVC pendientes de invertir y s�lo puede hacerlo en infraestructuras.

El �ltimo presupuesto aportado por el club al Ayuntamiento en junio de 2022 cifraba en 172.326.000 euros el coste de acabarlo con 70.000 espectadores. Es curioso porque cuatro meses antes con 4.000 localidades menos, el presupuesto era de 182.036.000 euros.

Es decir, cuesta 10 millones m�s barato un estadio con 4.000 localidades m�s, justo cuando los materiales y el acero han subido un 35%.

Hay otra inseguridad aleatoria m�s y es el coste real de acabar el Estadio. El �ltimo proyecto presentado lo cifraba exactamente en 172,3 millones (junio 2022). Florentino P�rez experto en grandes obras y construcciones se le ha ido al doble del coste previsto la remodelaci�n del Bernab�u. A Juan Roig el Pabell�n Arena de 224 a 280.

El club ya tiene dificultades para ir pagando su deuda actual. En los �ltimos 4 a�os ha tenido p�rdidas por casi 100 millones (91) �C�mo se va a meter en ese berenjenal? �C�mo va a a�adir una carga de 120 millones m�s de deuda que es la diferencia entre los 81,8 que tiene de CVC y los m�s de 200 entre todos los conceptos a lo que se ir� toda la operaci�n Nuevo Estadio?

Lim nunca tuvo como prioridad acabar el Nuevo Estadio. Le puso por escrito a Bankia en el plan de negocio que le present�, que lo acabar�a para 2018, pero nunca se comprometi� en un contrato a ello: ni con la Fundaci�n ni con nadie.

Pero adem�s seguramente nunca pens� que la autoridad pol�tica fuese capaz de quitarle un mont�n de millones, caduc�ndole la recalificaci�n urban�stica (ATE-Actuaci�n Territorial Estrat�gica) cuyo valor seg�n �pocas est� entre 90 y 120 millones euros. Pec� de sobradez y de pasotismo. Y finalmente la Generalitat tuvo que quitarle ese diamante urban�stico y su consiguiente valor econ�mico.

Y ahora se encuentra en mitad del rio. Ni puede vender el viejo Mestalla porque no tiene valor, ni debe irse al Nuevo porque su econom�a no lo soportar�a y porque adem�s parece claro que Lim no va a inyectar el dinero necesario, debido a que ya se ha rendido en cuanto a implicaci�n.

Tampoco puede quedarse en el viejo de por vida, porque tiene en el balance un inmovilizado en curso (Nuevo Estadio a medio construir) por importe de 114 millones euros que si eso cayera la contabilidad del club se viene abajo y hace crack.

El dinero del Plan Castillos en el aire que el club ha filtrado es el siguiente:

81,8 de CVC

15 de un cr�dito de Caixabank. Es extra�o cuando han tenido que recurrir a Gedesco para pagares de fichas a los jugadores y el propio Lim ha tenido que prestar 35 millones.

15 de otro pr�stamo m�s con Right and Media que dicen que les dar�n.

4 millones de la hipot�tica venta del edificio de oficinas junto al viejo estadio.

30 de la venta de la torre hotelera y oficinas de 40.000 m2 al fondo Atitlan en el Nuevo Mestalla. Pero realmente �c�mo van a vender esto si no lo tienen por estar caducada la ATE? Pueden tener una promesa de compra de futuro, pero antes tienen que recuperar el activo para poderlo vender.

Ademas de que Atitlan no comprar�, si no tiene garant�a de que se acaba el Nuevo Estadio porque no le servir�a ese edificio junto a un mausoleo de cemento.

El total de "castillos en el aire" sumar�a 145,8 millones de euros.

No es suficiente seg�n sus propios n�meros.

El proyecto ultimo presentado en junio 2022 lo cifraban en 172,3, sin tener en cuenta posibles encarecimientos. A�adan los 9,8 del Pabell�n de Benicalap. Y a�adan como m�nimo los 20 de derribar el Viejo Mestalla. Si realmente costara acabar el estadio 173, (insisto: sin a�adir subida de costes) la operaci�n se les planta en 203. Faltan 60 millones. Pero es que adem�s 30 millones (los supuestos de pr�stamo de Caixabank y de Right and Media o de quien fuera) no es un ingreso; es una nueva deuda.

�De d�nde van a sacar los 60 millones + los 30 de nueva deuda? �De la venta del solar del viejo Mestalla? Ahora mismo han perdido la ATE y por tanto el valor es nulo.

Y en todo caso que se pudiera recuperar y de que se produjera la venta de dicho activo, los primeros 89 millones de euros van a parar a Caixabank para pagar el cr�dito pendiente.

�Por cu�nto se producir�a la venta hipot�tica de ese diamante que perdi� Lim..?

Primero que no lo tienen y despu�s que si lo tuviesen hay que venderlo y saber cu�nto podr�an obtener.

Frente a esa operaci�n de 203 millones como m�nimo, el club tiene unos esquel�ticos 99 de ingresos por 125 de gastos, sin el coste a�adido que supondr�a el nuevo estadio. Y con esos 99 de ingresos ordinarios necesita todav�a vender jugadores que produzcan un beneficio neto de otros 25, o el club es deficitario y pierde dinero.

�C�mo se va a meter en esa operaci�n en la que le hacen falta 90 millones de euros m�s adem�s de los que tiene de CVC...?

Y si uno mira la deuda del club observa, como hemos visto antes, que tiene vencimientos de pagos alt�simos los dos pr�ximos a�os por importe de 41 millones de euros cada a�o.

Y este mes de diciembre 7,5 de pagar�s que ya no pudo atender en febrero y se aplazaron a diciembre.

Es decir, si bien el club va reduciendo deuda bancaria, por otra parte, va adquiriendo otra deuda para pagarla. Deuda con Peter Lim o con el fondo Rights and Media.

Con este panorama y con unos esquel�ticos 99 millones de ingresos que no te dan, sin vender jugadores, para cubrir tus 125 de gastos anuales �c�mo se va a meter el club en a�adir otra deuda m�s de 120 millones o de 90 (si vendieran a Atitlan ) para acabar el campo?

Ese salto al vac�o podr�a resquebrajar el club, cuando no quebrarlo.

Es un aviso claro en esta Due Diligence. Armonizar los tiempos de las obligaciones de pago de acabar el nuevo estadio, con las posibles ventas de los activos inmobiliarios y sin tenerlos realmente en este momento porque est�n caducados, es un triple salto mortal que asusta.

El club necesita otro propietario implicado emocional y econ�micamente para verdaderamente afrontar la Operaci�n Nuevo Estadio. Un propietario nuevo que genere credibilidad en Ayuntamiento y Generalitat, que inyecte dinero, que est� emocionado y no rencoroso con el club y lo tenga abandonado y que sobre todo acabe con el yugo emocional que la sociedad valenciana sufre de Peter Lim. Por supuesto que esto no se arregla nada m�s que con carteles de Lim Go Home.

Ser� necesario:

1.- Bloqueo pol�tico

2.- Uni�n masiva de aficionados y accionistas en torno a una idea como el 112VCF, Libertad VCF u otros para mostrar claramente a la autoridad pol�tica que a Lim hay que cerrarle la puerta como �l ha cerrado el grifo.

3.- Movilizaciones sociales pac�ficas pero contundentes que tengan efecto en Lim y tambi�n en las autoridades pol�ticas locales.

4.- Ser� necesario dinero para comprarle sus acciones a Lim. Y ese dinero o lo pone la sociedad valenciana (que lo veo dif�cil) o lo pondr� un nuevo propietario si llega el caso. Y por supuesto en ese escenario, olv�dense de romanticismos de democratizaci�n. El Valencia CF SAD ya no ser� nunca de los valencianos en su mayor�a accionarial. Tocar� rezar para el nuevo m�ximo accionista sea mejor due�o que el actual.

Mientras no se den los 4 puntos anteriores, esto ser� como un enfermo en la camilla y la agon�a prolong�ndose, con el horizonte de que, si Lim sigue en su l�nea actual, esto solo podr� empeorar.