Keep 交表「两年多亏 54 亿元」,Keep 未来将如何发展?

2 个回答

自律能给人自由,但给不了Keep IPO。

8月26日,中国及全球最大的在线健身平台Keep,因递交招股书6个月内未通过聆讯,IPO申请状态已转为“过期”,目前已无法正常查看或下载。

这也意味着,Keep的上市计划暂时搁浅。

作为行业TOP1,Keep的用户数据相当好看,截至2021年3月已累计拥有3亿用户,其中74%用户在30岁以下。

但用户多不代表赚钱。《招股书》显示,Keep 3年亏掉50亿,上市之路也是一波三折,从最初的赴美转为赴港,如今赴港又失败。

部分分析师认为,此次赴港上市失效,Keep已经错过了上市的最佳时机,之后想要再次冲击上市,难度堪比登天。

三年亏掉50亿

2014年,Keep创始人王宁大学毕业,因失恋决定减肥,一口气减下了60斤。

瘦身成功的他,在公众号里分享自己的减肥方法,并在此过程中萌生了创业的想法,Keep就此诞生。

早期的Keep,堪称创业公司里的“天选之子”。

它诞生于互联网创投最火热的2014年底,成立第二个月就拿到了泽厚资本的300万元天使投资。健身赛道也是2015年的风口赛道。

2016年,Keep被苹果App Store评选为上年度精选应用,随后又迎来苹果CEO库克的造访,获得巨大的流量支持。

此后,Keep在不到七年的时间之内完成了九轮融资,累计金额达40多亿元。上市前最新一轮融资后估值达20亿美元。

然而,Keep的运营没有和它的融资一样顺风顺水。

Keep在招股书中指出,其营收来源主要由会员与付费课程、消费品业务、广告和其他服务构成。

简单点说,第一个是线上卖会员和卖各种健身课程;第二个是卖各种智能健身设备和配套运动产品,包括智能单车、手环、哑铃等等;第三个是卖App里的广告位。

过去三年,疫情带来的居家健身需求,让Keep这类线上平台吃足了“红利”,用户数和收入持续增长。

招股书显示,2019年、2020年和2021年前三个季度,Keep营收分别为6.63亿元、11.07亿元和11.59亿元。

但收入增加的同时,亏损也在持续扩大。

2019-2020年,Keep分别亏损7.35亿元和22.43亿元;2021年前三季度,Keep亏损高达24.58亿元。合计亏损54.37亿元。

对此,Keep解释道:“由于对长期盈利能力的信心加强,截至2021年9月30日,策略性地增加了在流量获取和品牌推广方面的支出,以进一步获取、激活和挽留用户。”

换句话说,就是互联网公司最常用的那一套——烧钱买用户!

具体来看,2019年到2021年前三季度,Keep的销售及营销开支分别为2.95亿元、3.02亿元、8.18亿元,占总营收的比重为44.6%、27.3%和70.6%。2021年前三季度的费用已超过前两年总和。

然而,大笔营销费用花出去,效果却不尽如人意。

2021年,Keep平均月活跃用户3436万,同比增长15.55%,增速较上年的36.57%大幅下滑。

并且平均月订阅会员增速也不乐观,2020年和2021年的增速分别为147.91%和71.79%;平均月付费会员,增速分别为58.83%和24.98%。全都有所下滑。

究其原因,一方面是因为Keep目前,已经获得了市场上大部分有长期健身需求的用户,受边际效应影响,剩下的可转化新用户寥寥无几。

根据灼识咨询报告,截至2020年12月31日,中国为全球健身人群最多的国家,健身人群(即每周参与两次以上健身活动的人士)于2021年为3.03亿。

前面也提过,Keep在2021年3月已累计拥有3亿用户......

而另一方面,线上健身其实就是个伪命题。

线上健身是个伪命题

在“像健身达人一样高质量健身”和“有手有脚就能跳的年轻版广场舞”之间,中国3亿健身人群中的大多数,用行动站队去了后者。

Keep用七年的时间,花了几十亿的投入,才攒出3436万月活跃用户;而刘畊宏,仅用一个月就涨出了六千万粉。

更可怕的是,抖音、快手、小红书和B站们,还在源源不断的创造出更多的“刘畊宏”。

《抖音运动健身报告》显示,在2021年,抖音运动健身视频数量同比增长134%,创作者数同比增长39%;健身类主播涨粉同比增加208%,直播收入同比增加141%。

大量五花八门的免费的健身内容充斥在各大媒体平台中,彼此抢夺用户的时间,也必然会分流走Keep的用户时间。

虽然目前两种模式并不在一个竞争纬度,但单从内容层面来说,在这样一个供给极度丰富的时代,Keep的不可替代性已变得越来越弱。

而且,随着疫情防控常态化,用户回归线下健身房将会成为必然趋势。

Keep的前辈,美国在线健身巨头Peleton的经历,似乎也揭示了Keep的未来。

创立于2012年的Peloton(PTON.O),最初以智能自行车起家,后来扩展到向用户提供伸展运动和瑜伽等课程,被称为“互联网健身公司鼻祖”。

2019年在纳斯达克上市后,起初表现不尽人意,但2020年席卷全球的新冠疫情拉动居家健身需求,Peleton估值因此水涨船高。

短短一年时间从每股17.7美元飙升到167.37美元,市值一度高达568亿美元。

然而,随着疫情缓解,Peleton身上的光环开始散去,加之其多元化发展在市场上的反馈不及预期,多款新产品遇冷,公司再度陷入亏损旋涡。

股价也在过去几个月里暴跌,市值从接近500亿美元缩水到如今的35.8亿美元。

随着Peloton的神话破灭,曾被称为“中国版Peloton”的Keep,是会重蹈覆辙还是走出一条康庄大道?让我们拭目以待。

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的蜜薯

亲,你健身吗?你知道Keep吗?

你看过Keep上的小广告吗?

3月28日,Keep在港交所更新了《招股说明书》,第三次冲击IPO。

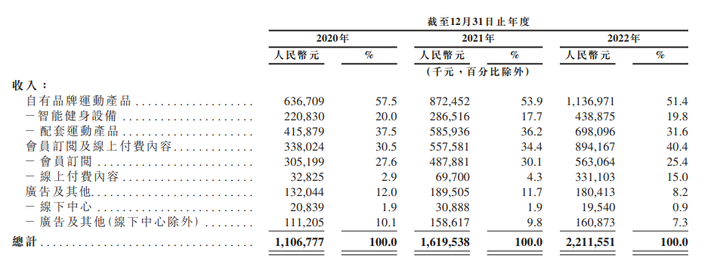

“自律给我自由”的Keep在2022年中国线上健身平台中排名第一。十二个月平均月活跃用户数达到3640万人。2020年至2022年,Keep的营业收入分别达到11.1亿元、16.2亿元和22.1亿元,复合增长率为25.8%。然而,Keep却仍未摆脱巨额亏损的境地。

一、9轮融资,难改亏损

2020年至2022年,Keep经调整后的净亏损分别达到了1.06亿元、8.27亿元和6.67亿元,累计亏损16亿元。从经营活动净现金流来看,最近三年分别是负7082万元、负8.7亿元和负4.56亿元,累计负14亿元。

换句话说,看似风光的Keep尚无法自己造血。而支撑Keep的,是一场场资本的盛宴。

2014年,90后的王宁大学毕业即创业,并从一开始就得到了投资人的青睐。从成立的2014年开始,Keep就得到了天使轮的投资。此后至2021年底,Keep完成了A轮到F1轮融资。其中明星投资人云集,包括了GGV,高瓴、软银愿景、腾讯投资、五源资本等。Keep一共进行了9轮融资,累计融资金额达到了6.48亿美元,折合人民币超过44亿元。最后一轮的投资估值达到20亿美元。

不断得到资金支持的Keep至今仍未能实现盈利和自造血。随着美股对中概股越来越不友好,Keep也只能把资本市场计划转移至港股。而近年来美元基金退出压力不断增大,Keep上市对于其背后的投资人来说已是迫在眉睫。

那么,坐上线上健身第一把交椅的Keep为何会亏损呢?

二、营销费用高企

高企的营销费用是Keep亏损的最直接原因。2020年至2022年,Keep的销售及营销开支分别为3.02亿元、9.56亿元和6.46亿元,分别占到营业收入的27.3%、59%和29.2%。

从相关明细可以看出,品牌及营销推广费用及其他相关费用占整体营销费用的6-8成。这其中,流量获取成本分別是9330万元、3.35亿元及1.59亿元。换句话说,拿到钱的Keep也用买流量的打法,增加自己的用户。

那么,高额营销费用的投入效果又如何呢?

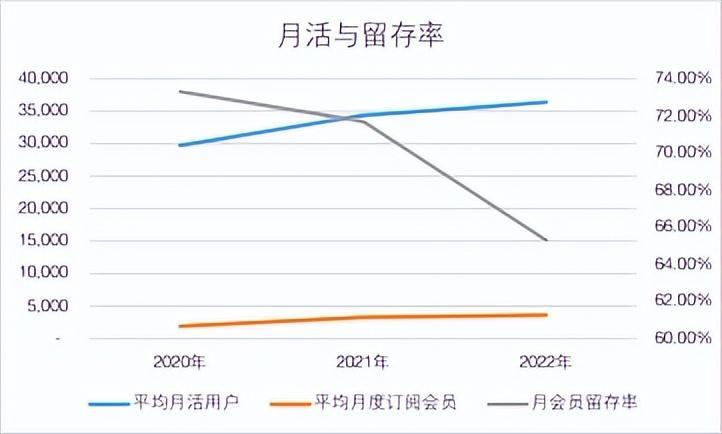

随着2021年营销费用的大幅增加,月活跃用户从2020年的2973万增加到3436万,增速为15.6%。而随着2022年营销费用收缩了32.4%,月活增速放缓至5.9%,为3639万。平均月度订阅会员数2022年也呈现了增速放缓的趋势。2021年相较2020年的增速为71.7%,2022年下降至10.4%。

月会员留存率则呈现下滑趋势。2020年至2022年分别为73.3%、71.7%和65.3%。显示出平台对于用户的粘性有待进一步提高。毕竟,健身是一种相对“反人性”的活动,要求用户有足够的自律性。

事实上,Keep的高管也曾表示必须要关注营销投入的质量,也就是ROI(即每一元投入换来多少对应的收入)。遗憾的是,我们无法从《招股说明书》中获得这一关键指标。

当然,增加用户最终的目的还是在于变现。KEEP用户变现的能力又如何呢?

三、综合毛利率下滑

Keep的变现手法似乎较为成熟。目前主要有三条业务线:

其一是自有品牌运动产品,也就是带货。包括了运动手环、跑步机、瑜伽垫、智能单车等。这部分收入占到总收入的一半以上。根据《招股说明书》,Keep一共卖掉超过60万根智能跳绳。还是中国最大的瑜伽垫品牌,市场份额为18.3%。

第二条业务线是会员订阅及线上付费内容。这部分收入占比从2020年的30.5%不断增加至2022年的40.4%。特别是线上付费内容,从2020年的2.9%上升至2022年的15%。其中包括了线上课程以及大家关注的虚拟赛事。

第三条业务线是广告及其他。这部分的收入占比在下滑,从2020年的12%降至2022年的8.2%。2022年Keep的广告收入为1.8亿元,和2021年的近1.9亿元相比出现了下跌。这与疫情之下广告主预算收缩有关。此外,与互联网广告市场整体增长放缓也有关。

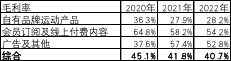

上述三条业务线中除广告外,带货和会员服务收入均保持了较快的增速。然而,这两条业务线的毛利率却没能Keep住。自有品牌运动产品的毛利率从2020年的36.3%下滑至2022年的28.2%,而会员服务的毛利率从64.8%下滑至2022年的54.2%。

因此,综合毛利率在2020年至2022年逐步下滑,分别为45.1%,41.8%和40.7%。毛利率的下滑成为Keep亏损较为间接的原因。

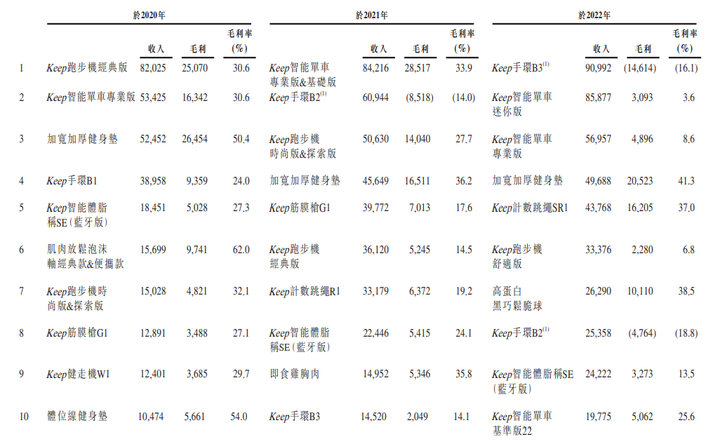

就销售货品来说,笔者发现Keep前十大运动产品的构成和毛利率波动剧烈。比如2020年跑步机的收入为9700万元,毛利率在30.6%至32.1%;而2022年跑步机的收入为3338万元,毛利率仅6.8%。

以Keep引以为傲的智能手环来说,2020年卖了将近3900万元,毛利率24%;2022年则卖了1.16亿元,但毛利率却为负18.8%至负16.1%。可以说是卖得越多亏得越多。

由此来看,作为快时尚的运动产品,更新换代速度很快。越来越多的玩家入场也使得毛利率变薄。就手环来说,小米、华为等都有相关产品。此外,Keep一直以来的代工模式也广为诟病。毕竟没有自有供应链,毛利率水平不高。

就Keep的第二大业务线,也就是会员订阅和线上付费内容来说,毛利率水平相对较高。2022年为54.2%。这其中就包括了成为年轻人社交货币的“奖牌”。

四、奖牌收入有5个亿?

用户在Keep上报名,并完成相关跑步任务就可以获得Keep奖牌。Keep在《招股说明书》中介绍“我们与更多知名IP合作,并推出越来越多的主题虚拟赛事”。

Keep奖牌出乎意料得火出了圈。有人在朋友圈晒奖牌,也有收集Keep奖牌的。这甚至导致了为Keep生产奖牌的工厂爆单。这个活动究竟有多火呢?

根据《招股说明书》,Keep与某个知名卡通IP合作,2022年推出一系列的跑步活动。参与活动的付费用户数超过150万人,产生的商品交易总额超过了9000万元。2022年的虚拟赛事收入同比增长超过500%。

虚拟体育赛事的成本2020年为1151万元,2021年增至3300万元,2022年快速攀升至1.64亿元。而据Keep介绍,虽然虚拟赛事的收入贡献不断增长,但对应的毛利率却比较低。主要原因是奖牌的成本上升。这也导致了会员订阅和线上服务内容,也就是KEEP的第二大业务毛利率出现下滑。

即便按照会员订阅和线上服务内容的综合毛利率54.2%来计算,2022年虚拟体育赛事的收入也不超过2.6亿元。网上传的“Keep奖牌卖了5亿元”的确是有些夸张了。

随着健身被越来越多的人接受,行业玩家也在增多。Keep面对的竞争环境也与之前不同。比如线上线下不断涌现出类似FITURE,每日瑜伽、超级猩猩、乐刻等竞争对手。这种情况下,Keep的体育赛事和奖牌能够火多久?KEEP又该如何不断调整以适应迅速变化的市场?这些都事关其能否稳固自身的江湖地位。

同时,我们还不能忽视大平台的冲击,抖音、快手、小红书、B站上,也有许多用户跟着健身直播课学习,Keep与这些竞品相比又有哪些优势呢?

综合来看,虽然2022年Keep的营业收入同比增长了36.4%,但其经调整的亏损率仍高达了30%。对比,美国已经上市的线上健身平台Peloton Interactive(PTON) ,其在2022年仍为亏损。

可见,拥有庞大的用户群和实现盈利之间并不能画上等号,Keep的商业化探索依然是一条长路。而这也关系到其最终在资本市场的表现。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。