如何评价安踏旗下亚玛芬Amer以4.2亿美元出售健身设备公司必确Precor给Peloton公司?

2 个回答

因为涉及了不少公司,先简单做个背景介绍讲清楚关系

必确Precor

三大全球知名体育器材品牌之一:必确Precor、泰诺健Technogym和力健Lifefitness。其他还有Star Trac(星驰),ICON爱康等。

Precor的历史比较久了,1980年David Smith创办的。最早的产品是Amerec 610划船机,后来又推出935e跑步机。1984年,Dart and Kraft, Inc.收购了Precor。随后在1985年推出了跑步机、划船机、动感单车全系产品。

1988年,Precor变成了Premark International, Inc.的子公司。1993年的时候公司健身设备生产达到了100万台里程碑。1995年,Precor推出了世界上第一个椭圆健身交叉训练器EFX 544。1999年,公司与Illinois Tool Works (ITW)合并,成为ITW的子公司。2002年的时候被芬兰体育用品商亚玛芬Amer Sports收购。

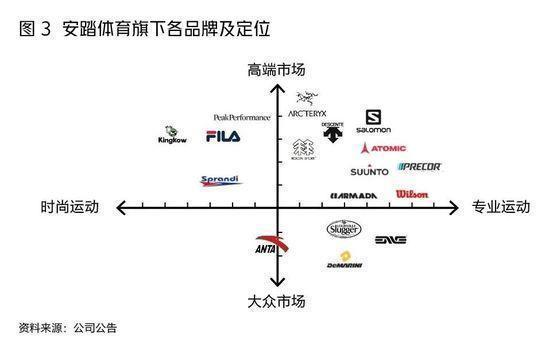

亚玛芬Amer Sports

1950年成立于芬兰赫尔辛基,1977年在赫尔辛基证券交易所挂牌上市。

2005年,Amer从adidas-Salomon AG手中买下Salomon, Mavic, Bonfire, Arc'Teryx and Cliché。Solomon是Adidas在1997年花了12亿欧元买来的。

Amer公司旗下持有的品牌包括:户外用品始祖鸟Arc'teryx、登山鞋品牌Salomon、滑雪设备品牌Atomic、网球拍品牌Wilson、MLB官方棒球品牌Louisville Slugger、自行車零件品牌Enve(5000万美元的价格收购回来的)、北欧时尚运动品牌Peak Performance(从丹麦时尚集团IC Group手中收购来的)、运动手表三大品牌之一Suunto(另外两个是佳明Garmin和?)、美国棒球品牌DeMarini、滑雪设备品牌Armada Skis。

Amer曾经还持有法国自行车装备和服饰品牌Mavic,后来卖给了美国私人基金公司Rengent。

安踏Anta

大家都熟悉的,总部位于中国厦门,是中国最大的体育鞋服厂家,1994年成立,2007年于香港交易所上市。

- 2009年,安踏体育以3.32亿元的价格从百丽国际手中收购斐乐品牌(Fila),经过十年的发展,FILA店铺只占据安踏所有店铺数量的15%,但是却贡献了近一半的营收和毛利。

- 2016年,安踏体育宣布斥资1.5亿元与日本迪桑特以及伊藤忠成立合资公司,在中国大陆独家经营Descente的设计、销售及分销业务。

- 2017年,安踏体育收购著名童装品牌小笑牛(KingKow)

- 2018年12月,安踏体育(占57.95%)、方源资本(占15.77%)、腾讯(占5.63%)及Lululemon创始人Chip Wilson私人拥有的投资公司(占20.65%)合组的财团以约408亿港元收购亚玛芬体育Amer Sports(按当日汇率约合360亿人民币)

- 2020年10月,亚玛芬体育Amer Sports向美国互动健身平台Peloton出售健身器械品牌必确Precor

卖卖卖回血

2019年11月20日,安踏体育宣布出售亚玛芬体育5.2517%的股权。

2020年12月25日,安踏体育发布公告,出售 Amer Sports 旗下非核心品牌 Precor 资产(包括Precor 股份及知识产权),总现金代价为 4.2 亿美元(约相当于 32.686 港币)。通过此次出售,合营公司预计将回笼 3.6 亿美元资金,并且实现 2,000万美元收益,对安踏集团的贡献将以 52.7%的比例折算,预计体现在 2021的报表中。

通过出售 Precor,安踏将更专注于 Amer 核心鞋服品牌以及 DTC 战略。安踏于 2019 年收购 Amer Sports 后,聚焦始祖鸟、威尔逊和萨洛蒙三个核心品牌,不断提升鞋服品类占比;渠道方面则大力发展 DTC(直面消费者),打造“10 亿+欧元渠道”。而 Precor 的产品以跑步机等健身器材为主,业务相对比较独立,现有的分销渠道也难以与安踏集团产生协同。我们认为,出售 Precor 后,安踏能将更多资源和精力集中在核心品牌以及 DTC 战略上。

另一方面,此次出售将缓解现金流压力,同时改善合营公司利润率。由于欧美疫情有所反复,Amer Sports 下半年经营仍然面临压力,回笼的 3.6 亿美元资金将改善现金流,为 Amer 未来的发展机会做好准备。此外,Precor 的息税前利润率多年来维持在 3%左右,低于 Amer Sports 集团水平,同时也低于合营公司贷款利率,因此出售后将提升合营公司利润率。

利好Amer Sports中长期的发展。Amer Sports三大核心品牌Salomon, Arc'teryx, Atomic在全球运动户外领域均属于稀缺资源,三季度 Amer 在中国区的流水同比增长接近 20%,证明在国内收购整合后的正面效应开始体现。Amer Sports 未来的增长驱动力将主要来自产品开发(鞋服品类为主)、DTC 渠道运营以及数字化战略,公司专注于中美两国市场运营,中长期发展值得期待。

室内健身器材,尤其是结合传感器,智能人机互动,如果再结合到元宇宙,在海外市场大有潜力。

应该出售几个同类型鞋服品牌,如果卖的出去的话。

显然这个交易决定不符合产业升级的战略方向。不要觉得Fila的成功可以不断简单复制,这种想法和产业升级是矛盾的,而且试图去垄断鞋服市场其实风险更高。产业升级需要不断开拓新市场,比如日本产业升级过程中很多日企的经历,雅马哈从生产乐器到半导体还生产摩托车和小型发动机。