一百万放在银行,光吃利息,真的不用上班行吗?

13 个回答

100万放在银行光吃利息,可不可以不用上班?可以明确的告诉你,不可以,在任何地方都不可以。

身为国有银行的大堂经理,我可以帮你计算一下:100万存在银行,每年能够产生多少的利息,就可以知道能否躺赢不用上班了。

现在银行的存款活动很多,活期、定期、国债、大额存单、理财、基金等。

我们来分别来看一下,这些存钱方式的安全性,以及利率是多少。

银行存款100万,一年可以产生多少收益?能否满足我们躺赢的目的。

1 . 活期

活期绝对是安全的,但是也是现在银行中利息最低的存钱方式。

国有银行现在活期的利率只有0.3%(0.003),一万块钱存活期一年得利息只有30块钱。

100万存活期一年,利息只有3000元。所以把钱存在活期里面,实现不了躺赢的目的。

2 . 定期一年

现在国有银行,定期一年的利率是2.1%,100万存定期一年,满期后的利息就是:

210×100=21000元

一年21000元,平均到每个月就是1750元。只要你不生活在一线大城市里,这每个月1750块钱的利息钱,是够一个人正常生活的。

但是你想要享受生活,这个就差的远了。即使你生活在农村里,也只能说是钱够花。想要过一种衣食无忧的生活,还远远不够。

3 . 定期两年

国有银行,现在定期两年的利率是2.6%,100万存定期两年,满期后的利息收入就是:

260×2×100=52000元

两年52000元,平均到每一年就是26000元,平均到每个月就是2167元。

每个月2167元的利息收入,只要你不生病出意外,绝对是够你的生活了。但是,只能过比较普通的正常生活。距离衣食无忧,还差的很多。

4 . 定期三年

国有银行,现在定期三年的利率是3.25%,100万存定期三年,满期后的利息是:

325×3×100=97500元

三年利息97500元,平均到每一年就是32500元,平均到每个月就是2708元。

我国2020年,退休人员的平均工资是2900元左右。这每个月的利息收入,已经接近退休人员的平均工资了。

所以凭借这利息,如果你是生活在小城市里,能过的还不错。大城市里,只能过普通的生活。

5 . 国债

最新一期国债,三年期利率3.4%,五年期利率3.57%。而且国债的优势在于,利息可以每一年都取出来。

100万购买三年期国债,每年可以领到的利息是:

340×100=34000元,平均到每个月的利息就是2833元。

100万购买五年期国债,每年可以领到的利息是:

357×100=35700元,平均到每个月的利息就是2975元。

购买国债的利息收入,每个月将近3000块钱。只要没灾没病的情况下,满足一个人的正常生活开销,还是足够的。 只要不奢侈不浪费,绝对够花。

像我工作在武汉,一天三顿都是在外面吃饭,一个月的生活开销,也要不了3000块钱。

6 . 大额存单

现在地方性商业银行,大额存单20万起购,三年期的利率都是在4.0%左右。

100万购买三年期的大额存单,满期后的利息就是:

400×3×100=120000元

三年利息120000元,平均到每一年就是40000元,平均到每个月就是3333元。

很多人可能觉得三千多块钱也不算多,现在很多人的工资都是至少在四五千以上。可是我们要知道的是,你一个月赚五千,不代表你就敢花五千。

一个月三千多开销的生活,已经超过至少一半以上的工薪阶层了。

7 . 理财和基金

现在银行稳健型理财,预期收益都是在4.5%左右,基金可能会达到5.0%左右。100万购买理财或基金,收益可以拿到四五千。 凭借这个利息收入,生活可以过的很不错了。

但是理财和基金都是带有风险的,你可能月入四五千以上,过的很舒服。也可能出现本金亏损,只能花本金来维持生活。

拥有银行存款100万,算是普通人中的人生小赢家了。

靠银行存款100万产生的利息生活,完全可以。但是你只能过比较普通的生活水准,想要衣食无忧,那还差了很多。

像我们普通工薪阶层,想要银行存款100万,可能要奋斗一辈子了。所以你完全可以把这100万买个大额存单,然后自己再去找一份比较轻松一些的工作,月薪两三千的那种。

100万购买大额存单,每年利息就有4万块钱,再加上每个月3000的工资,那你一个月就可以消费7000块钱。

月消费7000,这个生活水平,已经超过全国至少90%的人口了。

或者你也可以,工资满足日常开销,每年把利息拿出来,到处旅游,过一种潇洒自在的生活。

手里有粮,心中不慌。100万银行存款,可以让你躺赢。但是最好的方法,还是去上班,做一份轻松的工作。

学生时代,我们谈论梦想,大多是进入某个行业,成为那个领域的“大拿”。

可步入社会后,大家都被现实打败,梦想换成了“衣食无忧不上班”。

前段时间,有个小伙子践行了这个梦想,拿着100万本金,跑去云南西双版纳过上了吃利息的“隐居”生活,告别加班,远离职场内卷。

这个新闻刚出时,不少网友都表示不相信:“100万有点少,加多一个零还差不多”。

那么,兜里有100万,靠利息真的能躺平吗?今天我们一起来讨论下。

一、如何靠100万吃利息躺平?

我们试试算下这笔账,

如果选择存银行,就最简单的银行活期,年利率只有0.3%,存100万进入,一年利息只有3500多块,摊到每天还不到10块钱,一日三餐只能咸菜配白粥。

如果存银行定期呢?

目前四大行3年定期利率差不多2.6%左右,三年后利息7.8万,相当于每个月到手2000出头,省着点儿用,只能勉强解决温饱。

那有的朋友会说:不如买国债吧!

根据去年发行情况,3年期和5年期国债的利率分别是3.4%和3.57%,算下来每年分别能拿到3.4万和3.57万的利息,每月小3000块,要是回老家的话,过安逸的日子问题倒也不大。

但这个前提是必须要保证利率不变的情况下才能办到。

可问题是,近几年受大环境影响,银行存款、国债利率都在持续下调。

一年前你还可以买到4%的国债,可今年就跌破了3%;按照目前利率下行的大趋势,再过几年、十几年呢?

所以,靠这个办法,想保证每个月都有2千多块的利息也并不容易。

既然银行存款、国债的利率无法保证,那我们就要去找能够长期锁定利率的产品。

目前,有一种稳健理财工具,不仅能长期锁定利率,对抗利率下行,而且跟银行存款、国债一样安全。

它就是很多银行都在推的增额终身寿!

只要利用好增额终身寿,就能实现一个靠吃利息躺平的完美计划!

在不动用这100万的前提下,每年都能提取4%,不上班每月就能躺赚3千多,就像一个小金库,足够咱们吃一辈子的利息。

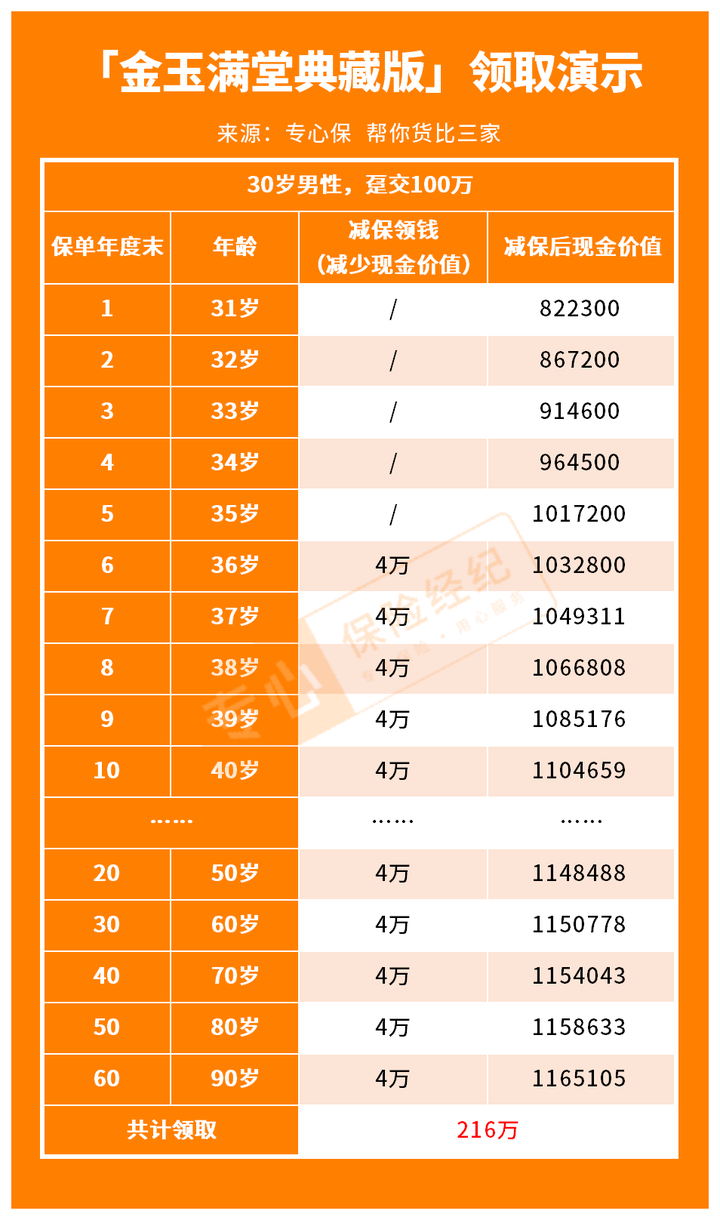

以30岁的男生为例,一次性投入100万到这个账户里,每年的现金价值,会不断地增长。

如上图,

保单第5年,现金价值超过了100万,这时开始操作减保取现就不用担心造成资金损失了。

从36岁开始,每年按4%的收益领取4万,这笔钱可以一直领下去,活多久领多久。

假设能活到90岁,从36岁到90岁,每年稳定地领取4万块,54年累计领取金额高达216万。

光是领到手的钱就已经是100万的2倍了!

而且还没完,此时账户里还剩余116.5万的现金价值。

也就是说,这100万不仅一毛钱都没少,而且还增值了16.5万。

总的算下来,我们最初投入的100万保费增值到了332.5万,翻了三倍还多。

整个小金库的收益,可以稳定持续一辈子,永远不会下降,并且所有数字都明确写进了合同,不会掺杂任何的水分。

只要你把钱投进去,后面所有的收益就已经确定了,保险公司赖不掉。

此外,我们可以根据自己的用钱需求灵活调整领取计划,如果你前期不想领那么多,可以留更多的钱在账户里继续增值,甚至还可以给下一代留一个小金库。

方案很诱人,但问题来了:我们是不是必须先有100万,才有资格拥有这个小金库呢?

也不是。如果一次性拿不出100万啊,也没关系,咱们可以降低一些门槛,选择五年交,每年交20万,或者10年交,每年交10万,甚至分20年交,通过拉长缴费期来积少成多。

最后呢,也要提醒一下大家,增额寿用来做小金库也有两个问题需要注意:

1️⃣封闭期

增额寿通常会有5-8年的封闭期,这段时间内现金价值<已交保费,所以不要去动用保单里的钱;否则,很可能不但没有收益,反而还要亏钱!

所以前期呢,一定要忍住寂寞,最好不要取钱,让它多一点时间增值。

2️⃣并非所有增额寿都能成为合格的小金库

市场上产品收益参差不齐,上面给大家举例的都是我精挑细选,反复对比过的。

只有收益偏上的产品才能达到我说的效果,所以大家去挑的时候一定要多对比一下。

之前,我们团队做过上百款增额寿的测评,为了帮大家节省时间,目前收益排在前列的产品我们已经整理成榜单了,大家可以参考下。

二、2023年高收益增额终身寿推荐

先说结论:追求高收益,首选增多多3号泰山版;追求资金快速回笼,考虑金玉满堂典藏版。

1、增多多3号泰山版:高收益首选!

和泰增多多3号后期发力型选手,前期收益一般,但后期收益非常优秀!

它在所有缴费年限的长期收益率都能达到3.48%,而且还能附加保底利率3%的金多多万能账户,进行二次增值,很适合用作中长期规划资金规划!

如果你追求高收益,那么增多多3号非常适合你!

2、金玉满堂典藏版:资金回笼速度快,且支持加保!

相比增多多3号,金玉满堂典藏版的收益稍有逊色,但长期收益率依然高达3.47%稳居市场前列。

而且,它还有一个很大的优势前期增值快,保单现价超过已交保费所需的时间比较短。

可以看到,各个缴费期下,金玉满堂典藏版的回血速度都非常快!

另外,金玉满堂典藏版的资金灵活度也比较高,毕竟是目前市场上少数能加保的增额寿,而且减保没有每年金额上限要求,比较宽松。

但要注意,它的加保、减保均没有写入合同条款,后续可能会变动。

如果你想要资金快速回笼,不妨考虑下金玉满堂典藏版。

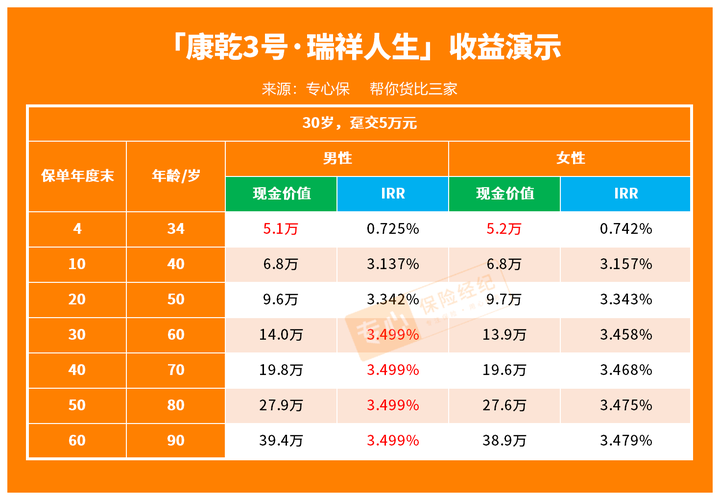

3、康乾3号·瑞祥人生:男性趸交收益高!

康乾3号·瑞祥人生比较适合想要趸交的男性朋友购买。

常规增额寿男女购买收益都差不多,但这款产品不同,它是男性趸交时长期收益率可达到3.499%,无限接近3.5%上限。

不过,这款产品的减保规则有点严,每次减保不能超过已交保费的20%,用钱没有前面提到的增多多3号泰山版、金玉满堂典藏版灵活。

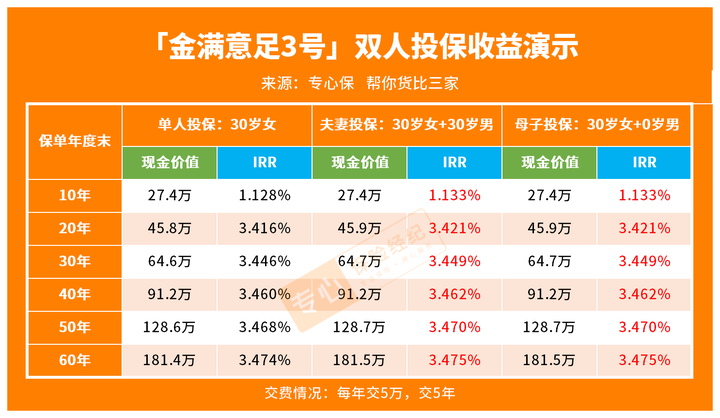

4、金满意足3号:支持双被保人,适合家庭财富传承

金满意足3号是一款独具特色的增额寿,它支持“双投保人”,能拉长了保单的复利增值时间,后期增值空间更大!

比如说妈妈和儿子一起投保,妈妈做第一投保人,儿子做第二投保人。

妈妈去世后,这份保单的投保人就会自动变成儿子,不但延长了保单增值时间,还实现了现金价值的无缝传承、避免了遗产纠纷。

而且,双被保人情况下的收益率也很不错,大家可以参考一下:

另外,金玉意足3号和“兄弟产品”金玉满典藏版一样,也支持加保;但它的减保规则相对严一些,限制每年不超过基本保额的20%。

总之,你要是有财富传承需求,或想要亲子/隔代投保,不妨选择金玉意足3号。

5、鑫享福青春版:适合长期持有!

这款产品又名“乐满满2号蓬莱版”,和增多多3号一样都是和泰人寿推出的产品,所以基本规则很相似,都能搭配保底3%的万能账户,只有减保规则有差别:

两款产品都是满5年可申请减保,但增多多3号泰山版每次减保金额不超过投保时保额的20%,而鑫享福青春版则是每次减保金额不超过已交保费的20%。

很明显,鑫享福青春版的减保规则更严格,将来取钱不够灵活。

从现金价值来看,鑫享福青春版和增多多3号泰山版一样呈“前低后高”的趋势,也很适合长期持有。

但是,它的收益略低于增多多3号泰山版,可以作为备选!

三、写在最后

把100万投入到增额寿中,过个几年,就能靠额减保,有一笔稳定收入,逐渐过上躺平的日子。

这是多少打工人梦寐以求的生活啊!

不多说了,我继续努力搬砖,争取能离100万再近一丢丢,早日躺平~

文章最后,也准备了几篇关于年金险/增额寿的科普和产品测评文:

请问有哪些值得推荐的商业养老保险?2023年最新「年金险+增额寿」测评来了!

增额终身寿险凭啥成为“养老新宠”?2023年增额终身寿险排名榜单+挑选攻略!