如何评价香港的通胀挂钩债券(iBond)?

2 个回答

国际相对价值机会

ILB=通知挂钩债券

ILB的国际市场目前比美国TIPS市场更大。我们认为,所有全球ILB都属于同一资产类别。所有这些市场都存在战术机会,因为没有一个地区能够免受全球资本供需的起伏。在某种程度上,来自不同国家的ILB是可互换的。然而,ILB之间存在细微差别。

国际ILB为投资者提供了利用各种货币、货币政策和其他当地现象的途径。

这些战术机会可以归结为关于绝对全球实际收益水平、影响率以及与这些全球平均水平的国家间差异的观点。

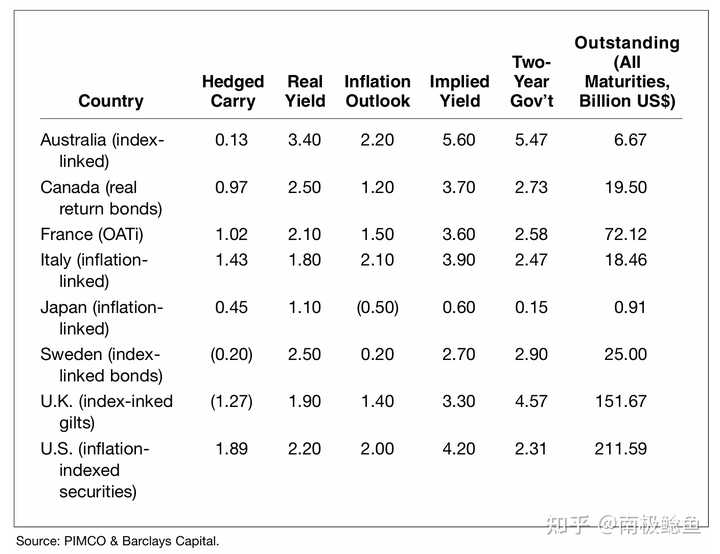

展示了七个较大的政府ILB发行人的相对价值关系以及辅助数据。题为“套期保值套利”和“实际收益率”的第二栏和第三栏应该特别有趣,因为它们分别报告了相对价值的短期衡量标准和长期衡量标准。

套期保值套利是通过从ILB的名义收益率中减去两年期政府常规收益率而获得的。

实际收益率包括实际本金的回报和ILB持有人将获得的中期实际收入。

其他列提供了计算套期保值套利等所需的原始数据。

证据15-18中未包括可能影响实际收益的潜在国际风险。

第一个是特定发行国的信用状况。就政府发行人很少拖欠以本国货币计价的债务工具而言,信贷风险很低。

第二个因素是发行。如果一个国家发行的通胀指数供应量超过了国内和全球战略ILB投资者的需求,那么在吸引足够的策略投资者之前,收益率可能会上升。

ILB也可以在股票和现金投资组合中策略性地使用。从概念上讲,动机是相似的。

在英国,投资者通常将股票外分配给ILB作为一种防御策略,就像美国股票管理公司将股票防御性地重新分配给公用事业股以防止市场剧烈下跌一样。

1. 接近零风险。也无汇率波动之忧虑;

2. 3至4厘息与高息港股恒生中电派息率相差无几,不多亦不算太少,好过接近于无的港币存款利率,(3至3厘息是前两年,今年第6批iBond出来,介于目前低通胀环境,大概能保证2.3%-2.7%);

3. 投资成本低。