为什么经济不好甚至经济危机的时候有现金为王的说法?

120 个回答

因为债务水平越高,信用水平就越低!

最近关于 2023 年一季度到底有没有通缩的争论,网上吵得不可开交。

从体感上讲,机票、酒店等服务业,其实是在涨价的。

我有个朋友说,她连烫个发,都涨了 50%。

而且过去一直货币超发,大家惯性地认为通货膨胀、货币贬值是既定趋势。

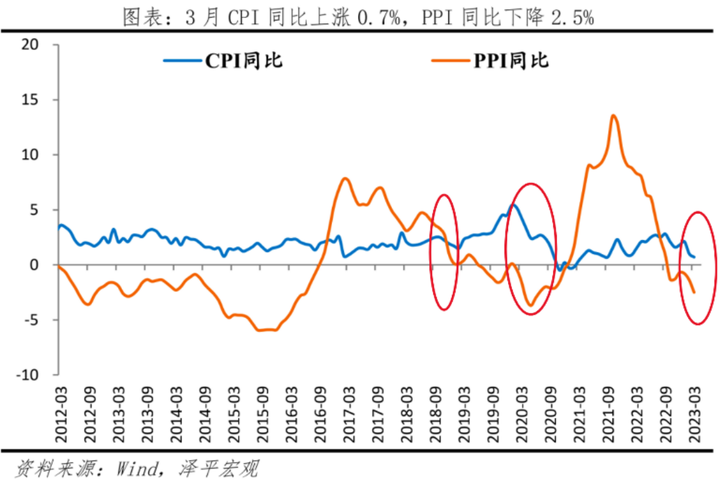

但 CPI 数据在持续走低:

从这幅图里可以看到,CPI、PPI 连续双降的局面,之前也发生过两次。

一次是 2018 年末,当时贸易摩擦和去杠杆双连击,出口下降,流动性收紧,股市、楼市双凉。

还有一次是 2020 年初,那会儿疫情刚发动,大家都封着,总需求锐减。

接着又赶上了能源价格战和美国股灾等一系列黑天鹅,最后靠美联储和各国央行的无限 QE,才恢复了全球流动性。

从数据上看,这次似乎比前两次更严重,位置更靠下……

那是否就可以断定通缩了呢?

不一定!

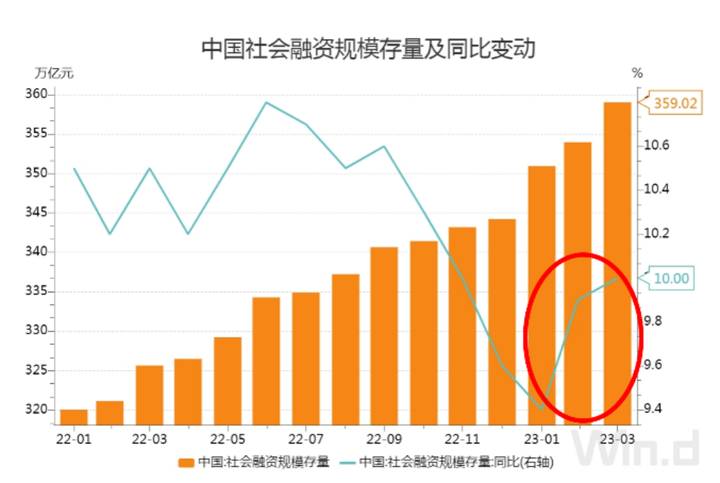

因为金融数据又在反弹:

3 月社融和信贷超预期多增,新增社融 5.38 万亿元,同比多增 7079 亿元;

实体贷款新增 3.95 万亿元,同比多增 7211 亿元,创历史同期新高;

存量社融增速 10.0%;

信贷余额增速 11.8%;

M2 增速 12.7%。

这样看来,经济似乎是在恢复,那现在买房算不算抄底?

还有的人坚持认为,当前庞大的债务问题和财政包袱,都要靠「货币化」去解决。

而且从天量的 M2 来看,印钞机也的确也没停过,那存款岂不是要变毛?

但为什么大家还热衷于增加存款呢?

所以到底是通胀还是通缩?

又或者,是不是像过去的「K 型增长」那样——资产通胀,消费通缩?

别急,我们慢慢捋。

01

首先你要意识到,搞清楚宏观环境是通胀还是通缩,是件很重要的事!

因为通胀赚钱容易,通缩赚钱难。

所以不管是创业还是投资,

越通胀,就越要激进;

越通缩,则越要保守!

举个例子:老王的工厂进了批原材料,几个月后这批原料涨价 2%,产品生产出来又涨价 1%。

他什么也没多干,就增加了 3% 的纯利。

这是生产端,再看消费端。

比如你想买一台手机,发现它上个月标价 5000,这个月就 5500 了,听说下个月还要涨……

那你是不是得赶紧买?

商品涨价反应在消费心理层面,最具体的感受,就是钱不值钱了(购买力下降)。

就会想要尽快把钱花出会,省得攥在手里变毛。

当大家都这么想的时候,整体消费就会增加。

由于一个人的支出,是另一个人的收入。

消费增加,大家的收入就会增加。

收入增加,又会进一步推动总需求的增长,生产端就要扩大生产。

于是,投资也会越来越多……

也就是说,通胀环境下,生产、消费、投资,都在扩张,经济步入正循环。

更让决策者上头的是,在通胀周期,债务压力会随着时间推移,变得越来越小。

举个例子:你家对面有位咨询师,

他年初问你借了 9 万元钱,约定年底时,连本带利还你 10 万(利率 11.11%)。

他借钱时,其咨询收费为 1000/小时,

如果年底的时候,价格没变,那他提供 100 小时的咨询服务,可还清债务;

但如果涨价到 2000/小时,只需要提供 50 小时的服务,即还清债务,压力减半。

所以通胀状态下,债务人占便宜,债权人吃亏。

你原来的 9 万元,可以买 90 小时的服务,过了一年,虽然收回了 10 万元,但也只能买到 50 小时了。

也就是说,通胀的时候,不止是市场需求增加,生意好做,

那些比较聪明的人,还能搭上「借债经济」的便车——借钱即赚钱。

所以借钱的人会越来越多,导致信贷快速扩张,市场流动性充沛,热钱就越来越多,进一步加剧通胀预期……

一切都是正循环。

通缩周期就刚好相反。

还是上面咨询师的例子,假如年底的时候,降价至 500 元/小时,那他就要服务 200 小时,才能还清债务,压力加倍!

这种情况下,他肯定会提前还贷嘛,

经济就会陷入一种「债务-通缩」螺旋。

为什么提前还贷,会紧缩流动性?

因为当你把钱还给银行,你的负债消失了,银行那边所对应的资产也消失了。

这就叫「资产负债表收缩」。

你的钱,如果不用来提前还贷,那么在你的计划中,它应该是用来消费或投资的。

既然还给了银行,就意味着市场上减少了相应份额的消费和投资。

再想想通缩情况下,为什么物价下跌?

肯定是因为市场需求不够嘛。

所以通缩完全就是通胀的镜像——通胀时有多繁荣,通缩时就有多萧条!

这样说起来,感觉我们似乎正在经历通缩……

但仅根据 CPI 走低来识别通缩是远远不够的,

经济学上对通缩有明确的描述:

1)实际利率上升,信贷收缩;

2)市场主体实际债务负担加重;

3)资产价格下降;

4)消费需求下降,物价持续下跌;

5)投资下降,进一步推动信贷收缩;

6)市场调节失灵。

为什么市场调节会失灵?

「看不见的手」去哪了?

亚当·斯密之所以认为自由市场是最有效率的经济分配方式,是基于「人人自私,人人理性」的前提。

也就是——个体追求自我利益,会同时达成群体利益的最大化。

但这个道理在通缩周期不适用。

通缩的时候,市场需要流动性,需要大家去消费,去投资。

但个体出于自私和理性,会选择苟住,既不消费也不投资。

这时候,个体理性和集体利益,是相悖的。

所以指望市场的力量,是走不出通缩螺旋的。

这在历史上已经有过验证过了,大萧条就是前车之鉴。

大萧条之前,自由主义还大行其道,

大萧条之后,主张政府干预经济的凯恩斯主义,就成了主流。

道理不难讲,

通缩 = 总需求不足。

总需求由哪些部分组成?

总需求 = 消费 + 投资 + 净出口 + 政府购买

( GDP=C+I+NX+G )

老百姓不消费不投资,国外需求又走衰的情况下怎么办?

必须增加政府购买(政府通过举债,扩大消费和投资),才能提振市场需求,注入流动性。

这就叫逆周期调节。

特别是布雷顿森林体系解体之后,货币从金本位的限制下解绑,央行完全掌握了信用货币的调节阀门,拥有了更多的干预市场的主动性。

也就是说,所有的政府都喜欢通胀,不喜欢通缩,而且他们还有手段拉起通胀。

那还会发生通缩么?

事实上,在上世纪 70 年代之后,经济危机的表现形式,都不再是大萧条那样的长期通缩了。

日本「失去的三十年」也并不是一般意义上的通缩,

辜朝明在《大衰退》中,将其描述为「资产负债表收缩」。

指的是大家在资产泡沫高峰时期,背了很多债,

泡沫破裂后,吓到了,纷纷选择紧衣缩食,提前还贷,且不愿意再借钱。

我们目前的状况,跟这个就有点类似。

总之,随着各种干预手段的使用,情况变得复杂了,

非通胀即通缩的思维方式,完全行不通:

1)它有时候是资产通胀,消费通缩。

比如 2020 年下半年和 2021 年上半年发生过的现象,

我们当时把这种情况称为 K 型增长。

2)也有的时候,是大宗商品和原材料涨价,带动消费通胀,但由于货币流动性收缩,导致资产通缩。

比如美国当前的情况就是这样,消费品在涨价,但房子在降价。

韩国也一样,房价已进入到暴雷阶段,今年 2 月份,首尔公寓的价格较去年同期下降了 20%,而且还在降。

3)还有的时候是上层通胀,底层通缩。

比如豪宅、五星级酒店涨价,奢侈品商店前排大长队,

但刚需上车房卖不出去,路边小店生意清淡,商铺倒闭……

所以现在的宏观环境,很难用一句通缩 or 通胀,就能概括。

02

有没有越看越迷的感觉?

其实很简单,只要看懂了现代经济的「两个循环」,就能判断出经济周期到底运行到了什么位置。

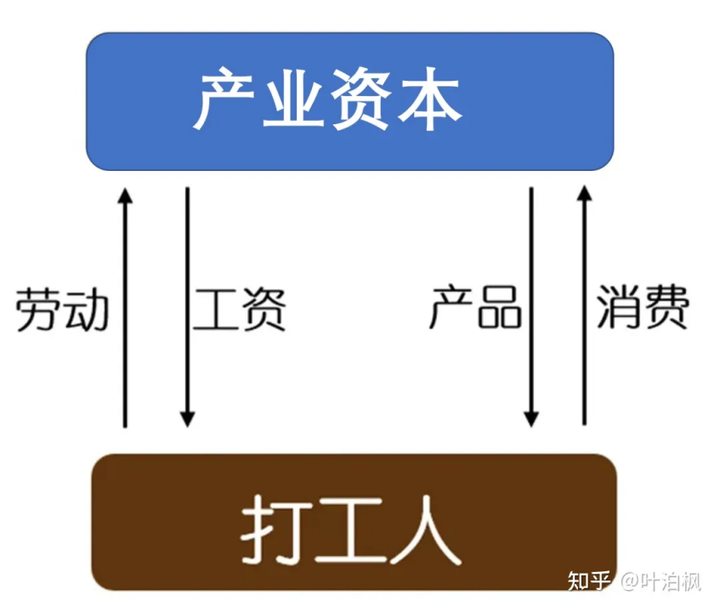

1)「生产-消费」循环。

为什么会通缩?

因为打工人收入减少,不足以消费掉生产出来的商品,

于是生产过剩,资本端开始裁员,

打工人的收入进一步减少 ➜ 消费减少……

抽象出来,就是上图的循环流动,越来越枯竭。

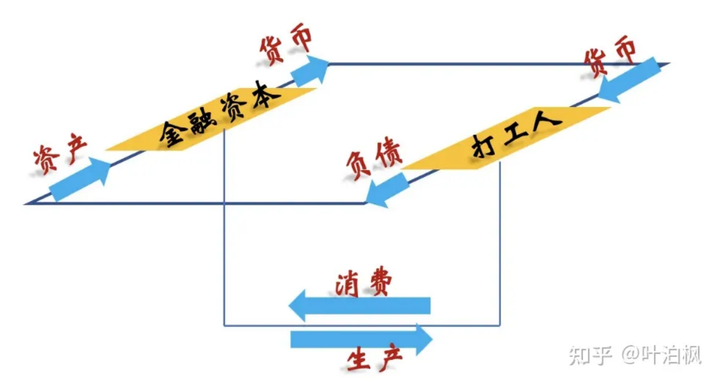

2)为了对抗通缩螺旋,决策者采取「债务扩张」的方式,进行人为干预。

你不是没有钱消费,没钱投资么?

银行借给你!

于是就产了第二个循环:

这个理解起来稍微有点难度,但却是现代金融的本质。

简化一下:假设你从银行借出 100w。

那这 100w 就是你的负债;

同时,这 100w(+利息)在银行的账本上,被记录为资产;

你再拿这 100w 去投资或消费,相当于市场多了 100w 的流动资金。

所以房地产为什么是经济支柱?

一方面是因为它的财政功能,这个众所周知,就不多说了。

另一方面,就是它的金融功能——房地产是史上最好用的信贷扩张工具。

房价越高,资产价值越高,居民购房需要借的钱就越多,流到市场上的货币,也就越多……

对应到上图中,就是「负债-资产-货币」循环的不断扩张。

所以每到经济失速,决策者就想刺激房地产,

本质上都是要加码「债务-资产-货币」的金融循环。

于是,本文第二重要的结论就出来了——传统的通缩概念,发生于「生产-消费」循环中,所以人们习惯了根据物价(CPI),来识别市场是通胀还是通缩。

但现代经济还多了一个「负债-资产-货币」的金融循环。

抽象到上图中,就是当下面的实体循环卡 bug 时,上面的金融循环就加速,带着下面一起转。

但你多搞一个循环,不可能只要好处,不要代价吧?

那么狗蛋,代价是什么呢?

是加速了贫富分化!

金融循环加速的过程,同时也是财富分配加速的过程。

财富分配的方式,就是使债务流向打工人,使货币流向金融资本,

金融资本再把货币沉淀为私有化的资产。

不要以为资产就是房子、股票、债券、信托啥的,那些都只是表面形式。

金融资本,真正在私有化的——

是「公共服务」。

从资产定价(Asset Pricing)的角度来阐述一下,通过简单的经济学假设和数学推导可以得出,同样都是一年以后投资回报(Payoff)100元的资产:

- 如果预期一年以后经济环境蒸蒸日上,则该资产折现率更高,因此资产价格更低;

- 如果预期一年以后经济环境每况愈下,则该资产折现率更低,因此资产价格更高;

在现实生活中,现金是少数能在经济环境恶化下维持回报稳定的资产之一,因此也是价格最贵的资产之一。

数学推导如下:

假设经济体内只有当下(t=0)和未来(t=1)两个阶段,则理性的投资者需要最大化的是当下和未来消费所带来的效用(Utility)之和:

u(C_0) + \beta E[u(C_1)]

其中,u(C) 代表消费的效用函数,通常来讲单调递增,即随着消费的增长而增长;但 u'(C) 单调递减并恒大于0,即消费边际效应递减且恒大于零。 \beta 则表示时间价值,通常 0<\beta < 1 。最后假设投资者再当下的总财富为 W_0 ,则投资者的跨期预算约束(Intertemporal Budget Constraint)则为:

C_1 = (W_0 - C_0)\sum_i^N \omega_i(1+R_i)

即未来消费额 C_1 等于当期消费结余 (W_0 - C_0) ,按照不同比例 \omega_i ,投资于不同收益率 R_i 的资产最终的结果。

根据以上两式,设拉格朗日(Lagrangian)函数求最优解可得:

u'(C_0) = \beta E[u'(C_1) (1+R_i)]

即当期消费的边际效用等同于未来消费的边际效用折现价值时,投资者利润最大化。假设资产 i 价格为 P_i ,预期投资收入 E(X_i) = P_i*E(1+R_i) ,则上式可以重写为:

P_i= E[ \underbrace{\beta \frac{u'(C_1)}{u'(C_0)}}_\text{M}X_i] = E[MX_i]

由于消费效用函数 u(C) 的特性,当 C 越大,则 u'(C) 越小,即边际消费效用递减。因此得出结论:

- 当预期未来消费 C_1 越高,即经济环境蒸蒸日上的情况下, u'(C_1) 越小, M 越小, 给定同样的投资回报 X_i ,资产价格P_i= E[MX_i] 越低;

- 当预期未来消费 C_1 越低,即经济环境每况愈下的情况下, u'(C_1) 越大, M 越大, 给定同样的投资回报 X_i ,资产价格P_i= E[MX_i] 越高;

值得注意的是上述M(即SDF)的特性不却决于任何单一资产 i ,而是适用于全部任何类型的资产。因此可以推论出,在经济环境不景气的状况下,投资回报X_i越高的避险资产价格越为昂贵。

Q.E.D.

相关回答:

在 Treynor-Black Model 中的 Mispriced Assets 假设合理吗? - 知乎 (zhihu.com)

如何利用Kupiec检验VaR度量结果? - 知乎 (zhihu.com)

央行降息原因有哪些?未来降息是否会成为常态?降息目前起到的效果如何? - 知乎 (zhihu.com)

啊,打字好累啊。