Für die Unternehmensführung und für das Controlling werden Kennzahlen benötigt. Ebenso für die Analyse von Abteilungen oder Projekten werden sie gerne eingesetzt. Aber wie kann man Kennzahlen einordnen und kategorisieren? Und welche Unterschiede gibt zwischen Ihnen? Das wollen wir in diesem Betrag klären, damit Sie als Leser ein tiefergehendes Verständnis von Kennzahlen, ihren Kategorien und ihren Einsatzgebieten erlangen.

Welche Arten von Kennzahlen gibt es, wie müssen sie gebildet werden und wie lassen sie sich kategorisieren? Es existieren absolute und relative Kennzahlen. Die Aussagekraft von absoluten Kennzahlen ist gering, da ein Vergleichsmaßstab fehlt. Bei den relativen Kennzahlen ist die Aussagekraft durch eine Verhältnisbildung zweier Kennzahlen verbessert. Sie erreichen durch die Verhältnisbildung für sich gesehen schon eine Aussagekraft. Die relativen Kennzahlen bestehen aus Gliederungszahlen, Beziehungszahlen und Indexzahlen. Der Zweck von Kennzahlen ist es, Informationen komprimiert wiederzugeben. Dazu müssen sie manipulationsfrei und qualitativ hochwertig sein. Kennzahlen können nach der Herkunft, also Bilanzkennzahlen und Erfolgskennzahlen oder aber dem Analysegegenstand, wie Liquidität, Erfolg und Stabilität kategorisiert werden.

In diesem Beitrag werden wir uns erst die Funktionen im betrieblichen Umfeld, Bedingungen für die Bildung von sinnvollen Kennzahlen, Probleme und verschiedene Arten von Kennzahlen ansehen. Im Folgenden werden wir dann verschiedene Arten der Systematisierung von Kennzahlen kennenlernen.

Inhaltsübersicht

1. Funktionen der Kennzahlen im betrieblichen Umfeld

2. Grundlegende Bedingungen für die Kennzahlenbildung

3. Vorteile und Nachteile von Kennzahlen

5. Systematisierung von Kennzahlen

5.1.1.2. Horizontale Kennzahlen

5.3. Erfolgskennzahlen oder Rentabilitätskennzahlen

5.4. Vermögens- oder Finanzierungskennzahlen

1. Funktionen der Kennzahlen im betrieblichen Umfeld

Kennzahlen werden eingesetzt, um in komprimierter Form Informationen wiederzugeben. Diese Informationen sind meist komplex und sollen mit Hilfe der Kennzahlen verdichtet und vereinfacht werden. Eben eine Komplexitätsreduktion erreichen. Sie geben somit möglichst transparent (betriebs-)wirtschaftliche Sachverhalte wieder und machen diese beurteilbar. Somit ist die Möglichkeit gegeben Fehlentwicklungen und Probleme zu erkennen, bei der Kontrolle von Abweichungen zu helfen und die Entscheidungsfindung zu vereinfachen.

Mithilfe von Kennzahlen können wirtschaftliche Größen besser beurteilt werden. Wie im Beispiel weiter unten beschreibt die Fremdkapitalquote den Anteil des Fremd- am Gesamtkapital. Hier erschließen sich sofort die Relationen der beiden Größen.

Kennzahlen sind ein Steuerungsinstrument im Unternehmen. Dadurch, dass in komprimierter Form Informationen wieder gegeben werden, können Wirkungen beobachtet und gesteuert werden.

Auch die Überprüfung oder Messbarmachung von Zielen kann mit Kennzahlen geschehen, indem man im Rahmen der Unternehmessteuerung den Grad der Zielerreichung feststellt. Dies nennt man auch Operationalisierungsfunktion.

Die Zielsetzungsüberprüfung als Teil der Unternehmenssteuerung ist eine der klassischen Controllingaufgaben der Soll-Ist-Vergleiche beziehungsweise der Abweichungsanalyse. Diese Aufgabe bedingt aber eine Festsetzung von Zielen zum Beispiel durch Planung beziehungsweise Budgetierung, um Zielwerte zu erstellen. Weiterhin haben Kennzahlen in diesem Zusammenhang auch eine Kontrollfunktion.

Bei der internen Erfolgsmessung werden Kennzahlen innerhalb des Unternehmens zum Vergleich herangezogen. Das kann zum Beispiel ein Zeitvergleich sein, bei dem die Personalkosten des Vorjahres mit denen des laufenden Jahres verglichen werden. Bei der externen Erfolgsmessung wird mittels Betriebsvergleich oder Branchenvergleich das eigene Unternehmen mit anderen Betrieben oder dem Branchendurchschnitt verglichen, um die eigene Position im Vergleich festzustellen.

Weiterhin sind Kennzahlen zur Ursachenanalyse geeignet. Die Auswirkung der Veränderung einer Kennzahl auf andere Größen lassen Rückschlüsse auf die Ursachen zu. Somit ist, die Möglichkeit gegeben Ursache-Wirkungs-Beziehungen aufzudecken und zu nutzen.

Aufgrund der Möglichkeit anhand von Kennzahlen Potentiale zu erkennen und Initiativen zu ergreifen, spricht man auch von der Anregungsfunktion von Kennzahlen.

Zusammenfassend stellen wir noch einmal heraus, Kennzahlen eine wesentliche Rolle für das Controlling, mithin also auch für die Steuerung des Unternehmens, innehaben. Erst Vergleiche lassen eine sinnvolle Arbeit mit Kennzahlen zu.

2. Grundlegende Bedingungen für die Kennzahlenbildung

Kennzahlen müssen Validität und Reliabilität entsprechen, da es sich um quantitative Messgrößen handelt. Die Validität ist ein Gütekriterium, um festzustellen, ob tatsächlich auch der Sachverhalt gemessen wird, der gemessen werden soll. Bei der Reliabilität handelt es sich um ein Gütekriterium, welches die Verlässlichkeit der Methode darstellt, immer wieder dieselben Ergebnisse zu erzielen.

Um Datenqualität und Manipulationsfreiheit zu gewährleisten, müssen Kennzahlen auch dem Grundsatz der Äquivalenz genügen. Hierzu müssen sich die Eingangsgrößen einer Kennzahl

- sachlich

- zeitlich

- und wertmäßig

entsprechen.

Hierbei bedeutet die sachliche Entsprechung, dass die Eingangsgrößen einen sinnvollen inhaltlichen Zusammenhang haben müssen. Setzt man Umsätze in Beziehung zu fertigen Erzeugnissen, dann ist hier kein sinnvoller inhaltlicher Zusammenhang gegeben. Umsätze sind in der Regel mit Gewinnaufschlägen realisiert, wohingegen die fertigen Erzeugnisse laut Handelsgesetzbuch ohne Gewinnaufschlag und Vertriebskosten bewertet werden.

Die zeitliche Entsprechung bedeutet, dass die in die Kennzahl eingehenden Größen aus derselben Periode stammen müssen. Die Kennzahlen müssen sich also auf dieselben Zeiträume oder Zeitpunkte beziehen, beispielsweise also aus demselben Abschluss. Ausgenommen ist hier ein Zeitvergleich. Es wird kaum ein brauchbares Ergebnis resultieren, wenn man eine Kennzahl mit einem Zähler aus einem Monat zu einem Nenner aus sieben Monaten eines anderen Jahres in Beziehung setzt.

Bei der wertmäßigen Entsprechung müssen sich die Eingangsgrößen auf gleiche Werteinheiten beziehen. Das kann beispielsweise die Währung sein. Eine relative Kennzahl mit einem Euro-Wert im Zähler und einem Dollar-Wert im Nenner ergibt keine sinnvolle Kennzahl.

Um eine hohe Aussagekraft zu erreichen, darf man auch den Zeitbezug nicht außer Acht lassen. Die Zeitnähe zum Abschluss, sei es nun der Monats- oder Jahresabschluss, beeinflusst deutlich die Qualität der Kennzahlen. Die Aussagefähigkeit der Information nimmt ab umso weiter sich die Betrachtung der Kennzahlen vom Stichtag entfernt, da diese Zahlen sehr schnell veralten und somit keine Schlüsse mehr auf die Gegenwart zulassen.

Auch ganz wichtig in Bezug auf Kennzahlen ist, dass die Kennzahl auch adressatenorientiert ist. Das bedeutet, dass sie den Informationsbedarf des Empfängers entsprechen muss.

3. Vorteile und Nachteile von Kennzahlen

Das Arbeiten mit Kennzahlen im Unternehmen hat große Vorteile:

Durch die regelmäßige Befassung mit den Kennzahlen, die die Entwicklung des Unternehmens und auch seine Schwächen offenlegen, entwickeln die beteiligten Personen ein tieferes Wissen von den betriebswirtschaftlichen Zusammenhängen, Konsequenzen und Eigenheiten des Unternehmens.

Die Festsetzung von objektiven Zielwerten und deren Überprüfung ist vereinfacht, da Auswertungen von wichtigen Kennzahlen vorliegen. Bei Abweichungen von festgesetzten Plan- oder Zielwerten kann frühzeitig gegengesteuert werden. Die Ergebnisse von Maßnahmen sind schnell sichtbar.

Durch Kennzahlensysteme können ganze Unternehmensbereiche transparent dargestellt und überwacht werden.

Allerdings bergen Kennzahlen auch Nachteile:

Bei zu starker Fokussierung auf kurzfristige Kennzahlen können andere wichtige Bereiche vernachlässigt werden. Beispielsweise die strategische Ausrichtung des Unternehmens, so dass wichtige Trends in der Branche verschlafen werden.

Werden die Kennzahlen, Kennzahlensysteme und Schwellenwerte, ab denen ein Eingriff nötig erscheint, von Einzelpersonen festgesetzt, so birgt dies die Gefahr, dass diese subjektiv und willkürlich sind.

Festlegung von Schwellen und Grenzwerten können bedingen, dass durch Manipulation versucht wird, diese zu erreichen. Oder durch Kenntnis der Schwellen und Grenzwerte diese nur knapp übertroffen werden, obwohl bessere Ergebnisse möglich wären. Besser ist oft eine Spanne für den Zielwert festzulegen.

Die Aussagekraft der Kennzahlen veraltet sehr schnell. Deshalb müssen Kennzahlen zeitnah nach den Abschlüssen aufbereitet werden und entsprechende Schlüsse gezogen werden.

Es besteht die Gefahr, durch unstrukturierte Aufbereitung zu vieler, nicht benötigter oder nicht zielführender Kennzahlen, die Führungskräfte im Unternehmen zu überfordern. Es gilt also eine sorgsame Auswahl zu treffen, die sich an den Unternehmenszielen orientiert und diese operationalisierbar, also messbar, machen.

Oftmals gibt es keine einheitlichen Definitionen von Kennzahlen. Das bedeutet, dass in verschiedenen Unternehmen etwas anderes unter der gleich benannten Kennzahl verstanden wird. Sie wird also anders berechnet. Daher ist es unabdingbar die für das eigene Unternehmen geltende Definition der Kennzahl festzusetzen und transparent zu machen.

Der Vergleich des eigenen Unternehmens mit anderen Unternehmen, vor allem wenn sie andere Rechnungslegung anwenden, kann nicht sinnvoll sein. Wird das eigene Unternehmen nach HGB bilanziert und das Vergleichsunternehmen beispielsweise nach USGAAP, so können die Kennzahlen durchaus aufgrund der verschiedenen Rechnungslegungssysteme verzerrt und nicht mehr vergleichbar sein.

4. Kennzahlenarten

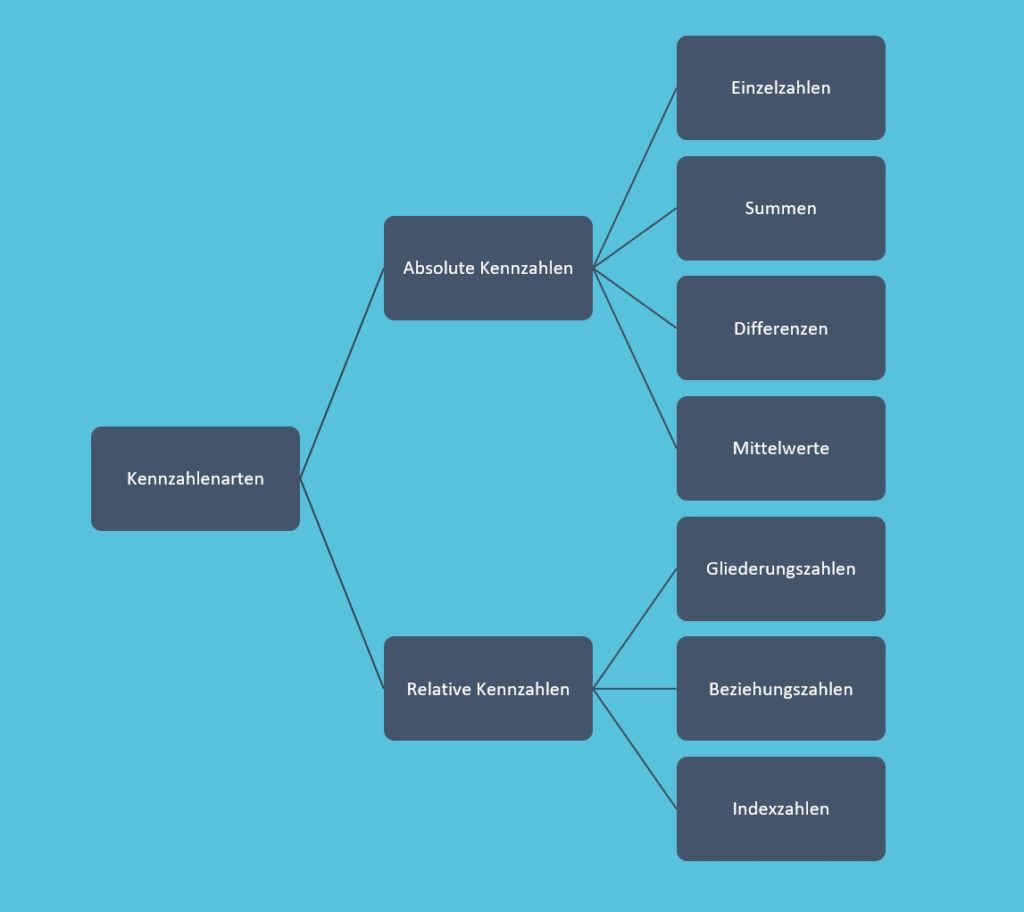

Grundsätzlich lassen sich Kennzahlen durch formale Klassifizierung in absolute Kennzahlen und relative Kennzahlen unterscheiden. Man spricht auch von statistischer Darstellungsform. Zu den absoluten Kennzahlen zählen Einzelzahlen, Summen, Differenzen und Mittelwerte. Die relativen Kennzahlen werden weiter differenziert in Gliederungszahlen, Beziehungszahlen und Indexzahlen.

4.1. Absolute Kennzahlen

Die absoluten Kennzahlen, die auch Grundzahlen genannt werden sind absolute Wertgrößen oder Mengengrößen. Dies können beispielsweise

- Einzelzahlen (bspw. Bestand an fertigen Erzeugnissen)

- Summen (bspw. Bilanzsumme)

- Differenzen (bspw. Rohertrag)

- Mittelwerte (bspw. Umschlagsdauer)

sein.

Die Aussagekraft von solchen absoluten Kennzahlen ist gering, da kein Vergleichsmaßstab vorhanden ist. Beispielsweise ist der Bestand an unfertigen Erzeugnissen für sich genommen nur wenig aussagekräftig. Dadurch kann keine Aussage getroffen werden, ob der Bestand ausreichend für einen bestimmten Zeitraum ist, oder nicht. Möglicherweise ist der Bestand schon zu hoch und bindet zu viel Kapital. Aussagefähiger ist bei diesen Kennzahlen ein Zeitvergleich (mit Vorjahreswerten) oder eine Abweichungsanalyse (Plan-Ist-Vergleich/Soll-Ist-Vergleich). Dadurch lassen sich Rückschlüsse darauf ziehen, ob sich der Bestand zum Beispiel vergrößert oder verkleinert hat, beziehungsweise über oder unter dem Plan- oder dem Sollwert liegt.

4.2. Relative Kennzahlen

Die relativen Kennzahlen, die auch als Verhältniszahlen bezeichnet werden, bestehen aus einem Quotienten. Es wird also eine Kennzahl durch eine andere Kennzahl dividiert. Dieser Quotient wird aus zwei absoluten Kennzahlen gebildet. Er gibt die Relation zwischen dem Zähler und dem Nenner an und erhöht dadurch die Aussagekraft der Kennzahl deutlich.

Die relativen Kennzahlen werden weiter in

- Gliederungszahlen

- Beziehungszahlen

- und Indexzahlen

unterteilt.

4.2.1. Gliederungszahlen

Die Gliederungszahlen setzen eine Teilgröße zu einer Gesamtgröße in Beziehung. Die Teilgröße steht im Zähler und die Gesamtgröße im Nenner, die Gliederungszahl wird also als Quotient abgebildet. Die Größen haben eine inhaltliche Verbindung zueinander, denn die Teilgröße ist eine Untermenge der Gesamtgröße.

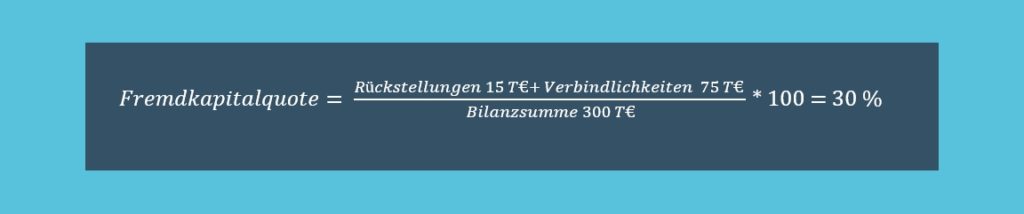

Als Beispiel sei hier die Fremdkapitalquote, die das Verhältnis des Fremdkapitals zum Gesamtkapital angibt. Beide eingehenden Größen beziehen sich auf das Kapital auf der Passivseite der Bilanz. Der Zähler ist die Teilgröße, nämlich das Fremdkapital. Das Gesamtkapital ist die Gesamtgröße. Das Gesamtkapital ist die Bilanzsumme. Um als Ergebnis einen Prozentsatz zu erhalten wird der Quotient mit 100 multipliziert.

In diesem Beispiel besteht das Fremdkapital aus den Rückstellungen und den Verbindlichkeiten. Die Rückstellungen in diesem Beispiel sollen annahmegemäß nur aus Fremdkapital bestehen. Es wird das Fremdkapital durch das Gesamtkapital, in dem Fall gleich der Bilanzsumme, geteilt. Als Ergebnis erhalten wir eine Fremdkapitalquote von 30 % (des Gesamtkapitals).

4.2.2. Beziehungszahlen

Im Gegensatz zu den eben genannten Gliederungszahlen wird bei den Beziehungszahlen keine Teilgröße zu einer Gesamtgröße ins Verhältnis gesetzt. Stattdessen setzen die Beziehungszahlen zwei unterschiedliche, aber dennoch inhaltlich beziehungsweise sachlogisch verbundene Größen zueinander in Beziehung. Durch den inhaltlichen Zusammenhang ist es zulässig, diese miteinander in Beziehung zu setzen. Der inhaltliche Zusammenhang ist im Allgemeinen durch eine Ursache-Wirkungs-Beziehung begründet. Das bedeutet, dass die Annahme zugrunde liegt, die eine Größe beeinflusst das Ergebnis der anderen Größe.

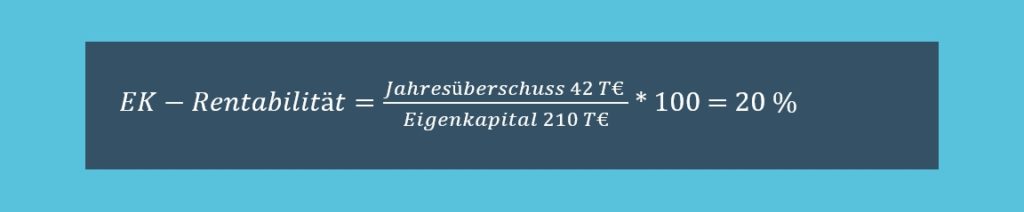

Ein Beispiel für eine Beziehungszahl ist die Eigenkapitalrentabilität, bei der der Jahresüberschuss im Zähler ins Verhältnis zum Eigenkapital im Nenner gesetzt wird. Damit das Ergebnis als Prozentsatz angegeben wird, wird dieser Quotient mit 100 multipliziert.

Bei einem für das Beispiel angenommenen Jahresüberschuss von 42 T€, erhalten wir eine Eigenkapitalrentabilität von 20 %.

4.2.3. Indexzahlen

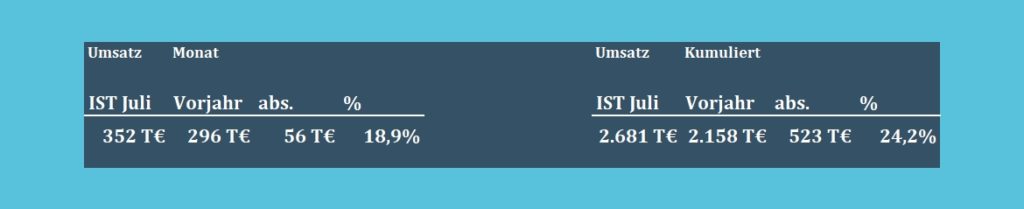

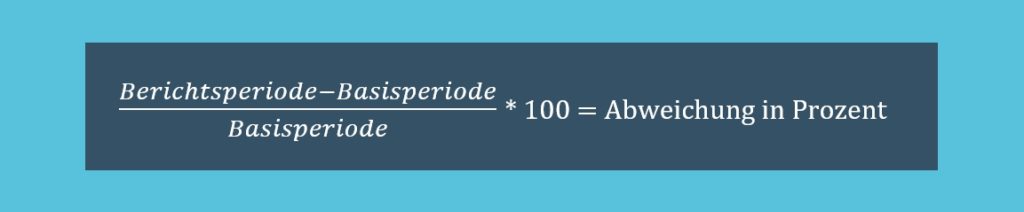

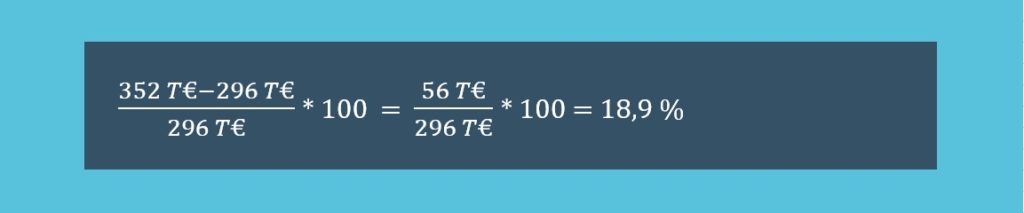

Die Indexzahlen geben die zeitliche Entwicklung einer Größe wieder. Es wird also ein Zeitvergleich beziehungsweise eine Entwicklung im Zeitvergleich wiedergegeben. Dazu setzt man eine absolute Kennzahl ins Verhältnis zu dieser Kennzahl zu einem anderen, in der Regel früheren, Zeitpunkt. Die Kennzahl zum früheren Zeitpunkt ist der Vergleichswert, zu dem die relative Veränderung dargestellt wird.

Die relative Veränderung der Umsätze des laufenden Jahres im Vergleich zum Vorjahreswert ist beispielsweise eine solche Indexzahl. Im Beispiel wird der Umsatz der Berichtsperiode aus dem Juli beziehungsweise aus dem kumulierten Wert bis Juli als Wert der Berichtsperiode verwendet. Von diesem Wert der Berichtsperiode wird der Wert des Vorjahres, der Basisperiode, abgezogen.

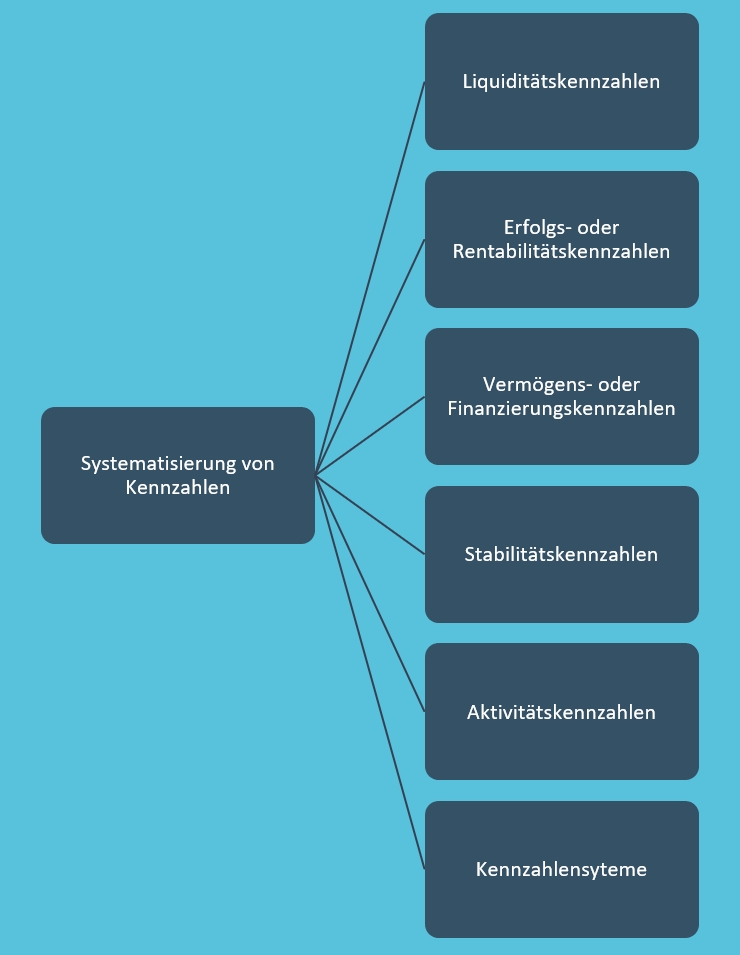

5. Systematisierung von Kennzahlen

Systematisiert man Kennzahlen nach dem Analysegegenstand, gibt es mehrere Kategorien. Es existieren:

- Liquiditätskennzahlen

- Erfolgs- oder Rentabilitätskennzahlen

- Vermögens- oder Finanzierungskennzahlen

- Stabilitätskennzahlen

- Aktivitätskennzahlen

5.1. Liquiditätskennzahlen

Zumeist wird hierunter die Liquiditätsanalyse mithilfe von Kennzahlen der Bilanz verstanden.

5.1.1. Bilanzkennzahlen

Wie der Name suggeriert, werden Bilanzkennzahlen aus der Bilanz, beziehungsweise aus Bilanzpositionen, abgeleitet. Der Zweck der Bilanzkennzahlen ist der Einblick in verschiedene Komponenten der wirtschaftlichen Lage eines Unternehmens und der Ableitung von Maßnahmen aus der dargestellten Lage. Da einzelne Positionen der Bilanz für sich genommen nicht aussagekräftig sind, werden diese ins Verhältnis zueinander gesetzt. Es wird also eine relative Kennzahl gebildet, die aussagekräftiger ist als eine einzelne Bilanzposition. Auch hier ist wieder ein Zeitvergleich möglich, der die Entwicklung des Unternehmens aufzeigt und positive wie negative Trends erkennen lässt.

Bilanzkennzahlen können vertikale oder horizontale Kennzahlen sein.

5.1.1.1. Vertikale Kennzahlen

Vertikale Kennzahlen setzen sich aus Posten derselben Bilanzseite zusammen. Sie sind sogenannte Aktivrelationen, wenn die Werte der Aktivseite entstammen. Entstammen die Werte der Passivseite, so spricht man von Passivrelationen.

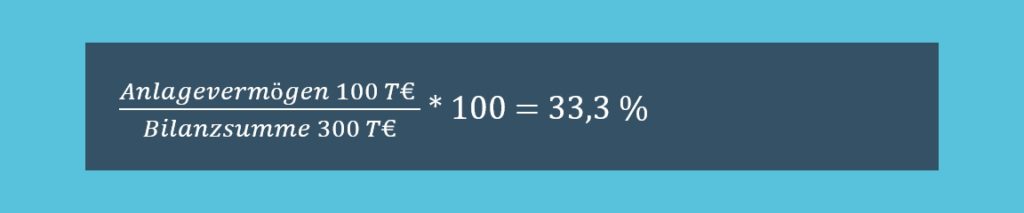

Vertikale Kennzahlen der Aktivseite, die Aktivrelationen, werden zur Analyse der Vermögensstruktur eingesetzt. Bei der Analyse des Anlagevermögens beispielsweise die Anlagenintensität, bei der Analyse des Umlaufvermögens die Umlaufintensität.

Bei den Passivrelationen, den vertikalen Kennzahlen der Passivseite, handelt es sich um die Analyse der Kapitalstruktur. Beispiele hierfür können der Verschuldungsgrad oder die Fremdkapitalquote sein.

Die Eigenkapitalquote und die Fremdkapitalquote sind sogenannte Komplementärkennzahlen. Komplementärkennzahlen sind dadurch gekennzeichnet, dass sie zusammengerechnet immer eins beziehungsweise 100 % ergeben. Die Addition von Fremdkapital und Eigenkapital ergibt die Bilanzsumme, weswegen die Addition von Fremd- und Eigenkapitalquote eben eins oder 100 % ergibt.

5.1.1.2. Horizontale Kennzahlen

Die horizontalen Kennzahlen sind dadurch geprägt, dass sie sich aus Zahlen beider Seiten der Bilanz zusammensetzen. Nämlich der Aktiv- und der Passivseite. Daher auch der Name, da sie eine horizontale Beziehung von Aktiv- und Passivposten darstellen.

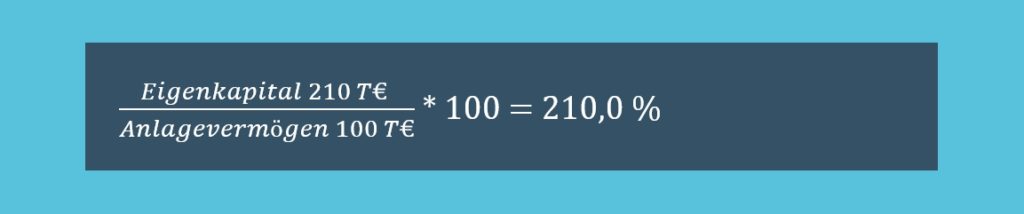

Die horizontalen Kennzahlen findet man in der bestandsorientierten Liquiditätsanalyse, wo sie eine Aussage über die Liquidierbarkeit treffen sollen. Liquidierbarkeit bedeutet in diesem Zusammenhang die Möglichkeit Vermögensgegenstände in Zahlungsmittel umzuwandeln oder Vermögensgegenstände als Zahlungsmittel zu verwenden. Im Fachjargon spricht man hier auch von struktureller Liquidität. Zur bestandsorientierten Liquiditätsanalyse werden Aktiv- und Passivpositionen mit möglichst gleicher Fristigkeit miteinander verglichen. Genauer das Vermögen der Aktivseite, welches das Liquidierungspotential darstellt mit dem Fremdkapital auf der Passivseite, welches die Zahlungsverpflichtungen darstellt. Allerdings, auch das sei erwähnt, bergen die horizontalen Kennzahlen auch das Risiko die Aussagefähigkeit der Kennzahlen zu überschätzen. Sie werden dazu verwendet um von Beständen auf Zahlungsströme, deren Höhe und deren Fristigkeiten zu schließen, welche aber nicht aus der Bilanz abgeleitet werden können.

Beispielsweise werden Vermögensgegenstände des Anlagevermögens handelsrechtlich zu fortgeführten Anschaffungs- oder Herstellkosten bilanziert, haben sie einen Erinnerungswert von 1 Euro erreicht können sie dennoch einen Restwert haben und beim Verkauf einen Erlös erzielen. Es wird also in der Kennzahl weniger Deckungsvermögen oder Liquidierungspotential angegeben, als tatsächlich vorhanden ist.

Das Beispiel zeigt den Deckungsgrad A, auch Deckungsgrad 1 oder Anlagendeckungsgrad I genannt. Er soll Rückschlüsse auf die langfristige Deckung Anlagevermögens durch das Eigenkapital geben. Es gilt die Regel, dass das langfristige Vermögen auch langfristig finanziert sein soll.

Im Beispiel wird deutlich, dass das Anlagevermögen mehr als zweifach, nämlich zu 210 %, durch das Eigenkapital gedeckt ist.

Liquiditätskennzahlen sind Bestandteil der Liquiditätsanalyse, insbesondere der Liquidierbarkeit. Ein Beispiel hierfür war der Deckungsgrad A..

Andere Beispiele für Liquiditätskennzahlen sind:

- Deckungsgrad B (auch Deckungsgrad 2 oder Anlagendeckungsgrad II)

- Deckungsgrad des gebundenen Vermögens

- Liquidität 1. Grades

- Liquidität 2. Grades

- Liquidität 3. Grades (auch Working Capital Ratio)

Wie unter dem Abschnitt der horizontalen Kennzahlen bereits erwähnt, sollen mit diesen Liquiditätskennzahlen Aussagen zur Liquidierbarkeit getroffen werden.

Die Deckungsgrade sollen hierbei Aussagen zu langfristiger Liquidierbarkeit geben, beziehungsweise darüber, dass das langfristige Vermögen auch langfristig finanziert ist.

Die Liquiditätsgrade sollen hingegen Aussagen zu kurzfristiger Liquidierbarkeit geben. Genauer gesagt darüber, inwieweit die schnell verflüssigbaren geldnahen Mittel zur Deckung der kurzfristigen Verbindlichkeiten ausreichen.

5.2. Liquidität

Wie oben bereits erwähnt soll die bestandsorientierte Liquiditätsanalyse Aussagen über die Liquidierbarkeit von Positionen aus der Bilanz geben. Auch die Umschlagshäufigkeiten werden teilweise hierzu gezählt. In diesem Beitrag werden diese unter den Aktivitätskennzahlen aufgeführt.

Der Vollständigkeit halber sei erwähnt, dass aber auch eine Form der Liquiditätsanalyse, die sich stromgrößenorientierte Liquiditätsanalyse nennt, existiert. Der Begriff stromgrößenorientiert gibt dabei den Hinweis, dass es sich um Positionen aus der Gewinn- und Verlustrechnung handelt. Dabei soll nicht das Potential der Liquidierbarkeit, sondern die Liquidität ermittelt werden. Hierunter versteht man Kennzahlen, wie den Cashflow.

Zum Thema Liquiditätssicherung gibt es hier eine mehrteiligen Serie mit verschiedenen Themenschwerpunkten:

- Im ersten Teil „10 Tipps mit gutem Debitorenmanagement flüssig zu bleiben“ geht es um Optimierungsmöglichkeiten des Debitorenmanagement, also der Kundenseite.

- Der zweite Artikel „8 Maßnahmen mit gutem Kreditorenmanagement Liquidität zu sichern“ ist die lieferantenseitige Betrachtung des Themas Liquidität und ihrer Verbesserung.

- Im dritten Beitrag „11 Möglichkeiten mit Kapital und Vermögen die Liquidität zu verbessern“ werden die Themenbereiche Kapital, Vermögen und auch Kosten und ihre Wirkungen auf die Liquidität betrachtet (dieser Artikel).

Der vierte Beitrag beschäftigt sich mit der „Erstellung eines Liquiditätsplanes“ für Ihr Unternehmen und beinhaltet eine kostenlose Liquiditätsplanung als Excel-Datei .

5.3. Erfolgskennzahlen oder Rentabilitätskennzahlen

Die Erfolgs- oder Rentabilitätskennzahlen sind Bestandteil der betragsmäßigen Erfolgsanalyse und geben den Erfolg eines Unternehmens wieder. Sie stellen entweder auf den Gewinn ab und zeigen dabei wie gut ein Unternehmen aus dem Umsatz einen Gewinn erwirtschaftet. Weiterhin existierten Erfolgskennzahlen, die sich auf den Unternehmenswert beziehen und zeigen, wie gut ein Unternehmen seinen Wert steigert.

Bei der Betrachtung des Gewinns befinden wir uns im Bereich der Gewinn- und Verlustrechnung oder der Betriebswirtschaftlichen Auswertung. Aus diesen beiden Instrumenten kann man Erfolgskennzahlen ablesen oder errechnen, also die Leistungsfähigkeit des Unternehmens beurteilen.

Absolute Erfolgskennzahlen können beispielsweise der Umsatz sein, der Gewinn oder das EBIT.

Eine relative Kennzahl, die auf den Gewinn referenziert und zur betragsmäßigen Erfolgsanalyse gehört, ist zum Beispiel die Umsatzrentabilität. Eine auf den Unternehmenswert referenzierende relative Kennzahl ist der EVA (Economic Value Added), der aus einem Kennzahlensystem entsteht. Was ein Kennzahlensystem ist, wird weiter unten erklärt.

Ein paar weitere Beispiele für Erfolgskennzahlen sind:

- Marge

- Handelsspanne

- Personalintensität

- EBT (Gewinn vor Steuern)

- EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen)

- Cash Flow

- Free Cash Flow

- NOPAT (Net Operating Profits After Tax)

Die Eigenkapitalrentabilität ist eine Rentabilitätskennzahl.

Weitere Beispiele für Rentabilitätskennzahlen sind:

- Fremdkapitalrentabilität

- Gesamtkapitalrentabilität

- EBIT-Marge

- ROI (Return on Investment)

- ROCE (Return of Capital Employed)

- WACC (Weighted Average Cost of Capital)

5.4. Vermögens- oder Finanzierungskennzahlen

Mit Vermögens- oder Finanzierungskennzahlen sind die Arten von Kennzahlen gemeint, mithilfe derer die Vermögenslage und Finanzierungsstruktur eines Unternehmens analysiert werden kann.

Ein Beispiel ist hier die Eigenkapitalquote, die Komplementärzahl der Fremdkapitalquote. In unserem Beispiel beträgt sie 70 %, was bedeutet, dass 70 % des Kapitals sind durch eigene Mittel finanziert ist.

Andere Beispiele für Vermögens- oder Finanzierungskennzahlen sind:

- Verschuldungsgrad

- Statischer Verschuldungsgrad

- Schuldentilgungsdauer (Dynamischer Verschuldungsgrad)

5.5. Stabilitätskennzahlen

Die Stabilitätskennzahlen sollen die Stabilität der finanziellen Situation und der Verschuldung des Unternehmens wieder geben.

Je unabhängiger das Unternehmen von Geldgebern wie zum Beispiel Banken ist, desto besser ist die Stabilität des Unternehmens. Hierbei werden die Investitionen aus dem Eigenkapital finanziert, anstatt auf Kredite zurück greifen zu müssen.

Werden keine Investitionen vorgenommen werden, sollte sich durch den Abbau von Fremdkapital die Eigenkapitalquote erhöhen.

Die bereits mehrfach gezeigte Fremdkapitalquote ist ein Beispiel für eine Stabilitätskennzahl.

Weitere Beispiele für Stabilitätskennzahlen sind:

- Eigenkapitalquote

- Verschuldungsgrad

- Schuldentilgungsdauer

- Nettoverschuldungsquote

5.6. Aktivitätskennzahlen

Unter Aktivitätskennzahlen werden Kennzahlen verstanden, mit denen die Effektivität des Ressourceneinsatzes des Unternehmens gemessen werden kann.

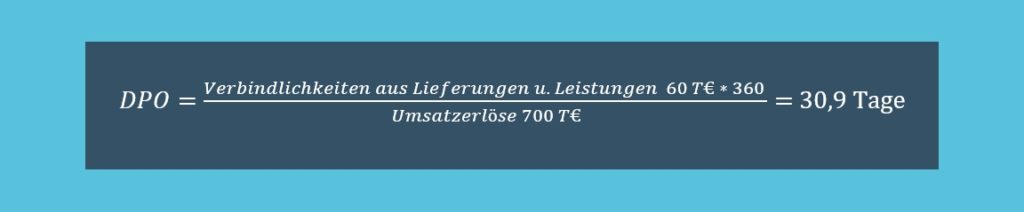

Die Kreditorenlaufzeit (Days of Payments Outstanding – DPO) ist ein Beispiel für eine Aktivitätskennzahl.

Weitere Beispiele für Aktivitätskennzahlen sind:

- Zahlungsziele, wie bspw. Debitorenlaufzeit (Days of Sales Outstanding – DSO)

- Umsatzrelationen, wie z. B. Umschlagshäufigkeiten und Umschlagsdauern

- Personalwirtschaftliche Kennzahlen

Umschlagshäufigkeiten oder Umschlagsdauern werden mitunter auch den oben beschriebenen bestandsorientieren Liquiditätsanalyse (Liquidierbarkeit) oder auch der Vermögensanalyse zugeschrieben.

5.7. Kennzahlensysteme

Werden mehrere aussagekräftige Kennzahlen geordnet, zueinander in Beziehung gesetzt und auf ein Ziel ausgerichtet, dann spricht man von einem Kennzahlensystem. Dieses Kennzahlensystem kann mit den einzelnen Kennzahlen und den Verdichtungen dieser Kennzahlen einen tieferen Einblick in einen Sachverhalt oder eine Entwicklung geben.

Die Kennzahlensysteme selbst können als Ordnungs- oder Rechensystem vorliegen.

Beim Rechensystem zählt als verknüpfendes Element der betriebswirtschaftliche Zusammenhang. Sie beziehen sich dann beispielsweise auf einen definierten und abgrenzbaren Unternehmensbereich. Beispielsweise den Bereich Produktion.

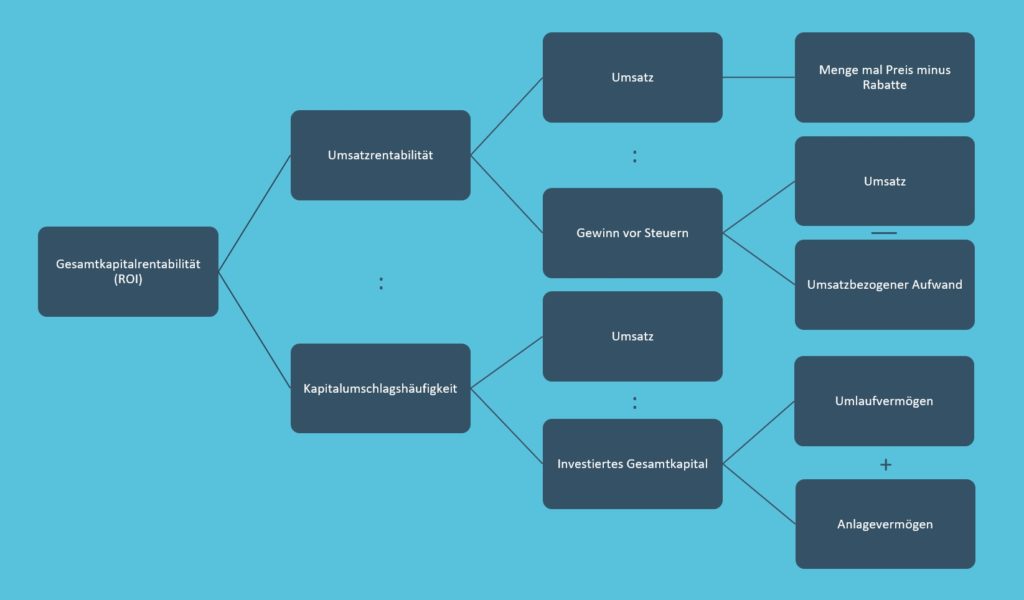

Liegt ein Kennzahlensystem als Rechensystem vor, so sind die einzelnen Kennzahlen mathematisch zu einer Spitzenkennzahl verdichtet. Das Ergebnis ist eine Hierarchie von Kennzahlen in Pyramidenform. Das bekannteste Beispiel hierfür ist das DuPont-Schema, welches die Gesamtkapitalrentabilität zeigt.

Ein Kennzahlensystem kann als ein- oder mehrdimensionales Kennzahlensystem vorliegen.

Ein eindimensionales Kennzahlensystem richtet sich an einer Dimension aus, es kann beispielweise nur auf monetäre Kennzahlen bezogen sein.

Hingegen spricht man von einem mehrdimensionalen Kennzahlensystem, wenn nicht nur monetäre, sondern auch nicht-monetäre Kennzahlen in einem Kennzahlensystem verknüpft werden.

Bei monetären Kennzahlen steht eine in Geldeinheiten ausgedrückte Kennzahl im Vordergrund. Beispielsweise sind das die genannten Liquiditätskennzahlen, Erfolgs- oder Rentabilitätskennzahlen. Dagegen sind nicht-monetäre Kennzahlen eben nicht in Geldeinheiten ausgedrückt. Dies kann zum Beispiel die Mitarbeiteranzahl sein.

Das bekannteste Beispiel eines Kennzahlensystems ist das DuPont-System. Hier wird die Gesamtkapitalrentabilität als Spitzenkennzahl einer Hierarchie dargestellt. Die Gesamtkapitalrentabilität ist auch unter dem englischen Begriff Return on Investment (ROI) bekannt.

5.8. Beziehungsarten von Kennzahlen in Kennzahlensystemen

Es existieren bei den Kennzahlensystemen verschiedene Beziehungsarten zwischen den Kennzahlen. Dabei kann ein:

- Logischer Zusammenhang

- Empirischer Zusammenhang

- Hierarchischer Zusammenhang

gegeben sein.

Wenn eine logische Beziehung besteht, dann kann diese definitorisch oder mathematisch sein. Hierbei bedeutet die eine logische Beziehung, dass der Zusammenhang aus der Begriffsabgrenzung besteht. Beispielsweise ist per Definition der Gewinn das Ergebnis aus der Subtraktion der Kosten von den Erlösen. Dagegen entsteht der mathematische Zusammenhang durch eine mathematische Regel. Als Beispiel sei hier die Gesamtkapitalrentabilität genannt.

Ein empirischer Zusammenhang besteht immer dann, wenn durch Beobachtung der Vorgänge im Unternehmen Daten gesammelt werden können und der Zusammenhang dieser Vorgänge durch die Daten auch belegt werden kann.

Bleibt noch der hierarchische Zusammenhang. Dieser sortiert Kennzahlen in einer Rangfolge. Das bedeutet, dass von den Hilfskennzahlen aus zu den wichtigen und verdichteten Spitzenkennzahlen hin eine Hierarchie entsteht. Die Rangfolge kann sachlich oder subjektiv wertend begründet sein. Ist die Rangfolge sachlich begründet, dann ist sie objektiv durch Auswirkungen auf Ziele nachweisbar. Bei der subjektiven Beziehung ist die Einschätzung eines Akteurs im Unternehmen dafür verantwortlich.

5.9. KPI

KPI heißt Key-Performance-Indicator und heißt übersetzt Leistungskennzahl. Mit Leistungskennzahlen kann die Leistung des Unternehmens, aber auch einzelner Unternehmensbereiche, gemessen werden.

Es gibt KPI, die für gewisse Branchen von Relevanz sind. Bei einem mit Maschinen produzierenden Unternehmen ist das beispielsweise die OEE (Overall Equipment Effectiveness – Gesamtanlageneffektivität).

Andere KPI sind individuell und werden anhand der Unternehmensziele vom Unternehmen selbst ausgesucht. Dadurch ist es möglich genau die passenden KPI für das eigene Unternehmen zu ermitteln und das Unternehmen anhand der KPI abzubilden anstatt sich mit möglicherweise für das Unternehmen nicht relevanten KPI auseinander zu setzen.

6. Fazit

Der Einsatz von Kennzahlen für das Controlling und die Unternehmenssteuerung ist unabdingbar.

Kennzahlen müssen im Verbund gesehen werden, einzelne Kennzahlen können trügerisch sein. Dennoch ist es nötig eine für das Unternehmen geeignete Auswahl zu treffen und nicht wild drauflos Kennzahlen zu ermitteln.

Wie man oben gesehen hat, können Kennzahlen nicht überschneidungsfrei einer Kategorie zugeordnet werden. Außerdem gibt es für Kennzahlen oft mehrere unterschiedliche Berechnungswege. Beim Umgang mit Kennzahlen zählt allerdings die Kennzahl zu verstehen, einsetzen und interpretieren zu können.

Die Kennzahlen müssen im Zeitverlauf analysiert werden und müssen geplant oder budgetiert werden, damit ein Plan-Ist-Vergleich oder ein Soll-Ist-Vergleich möglich ist.

Die Qualität und Manipulationsfreiheit der Kennzahlen müssen gewährleistet sein.

Wenn diese Gesichtspunkte berücksichtigt werden, helfen die Kennzahlen immens bei der Unternehmensführung und der der Unternehmenssteuerung. Negative wie positive Entwicklungen können erkannt werden und verstärkt oder ihnen entgegengewirkt werden. Die Wirksamkeit von Maßnahmen sowie die Erreichung von Unternehmenszielen können gemessen werden.

Es lohnt sich also, sich mit Kennzahlen und deren Inhalten auseinander zu setzen.

Foto: Scott Graham auf unsplash.com