Blog

No Blog da Itaú Corretora, você encontrará informação e praticidade, em artigos que resumem os principais acontecimentos do mercado e a opinião de nossos analistas!

-

Precisando de inspiração pra investir? Você encontra aqui

Neste Dia Internacional da Mulher, o íon Edu e a B3 convidaram 4 grandes executivas do mercado financeiro para uma aula especial sobre investimentos e carreira

Por Ana Carolina Aires, CEA

Quais são as principais características pro sucesso no mercado financeiro? Sangue frio? Objetividade? Só isso basta?

Vamos incluir uns temperos bem femininos nessa mistura? Resiliência, tolerância, humildade, autocontrole, por exemplo. Com isso e muita competência, as mulheres vêm ocupando lugares importantes e abrindo portas pras gerações futuras.

Mas os dados do universo feminino no Brasil ainda são de extremos: tanto do lado positivo, quanto do lado negativo. Nós mulheres somos 51% da população: 108 milhões de pessoas, segundo o último levantamento do IBGE.

Também são mulheres a maioria das pessoas que, com mais de 25 anos, tem ensino superior completo. Mas no mercado de trabalho, as mulheres recebem apenas 77% do que ganham os homens. E, nos cargos de liderança, esse número cai pra 61%.

Olhando pros dados do mercado financeiro, tem uma pesquisa da Anbima que revela que só 7% dos profissionais certificados CGA – Gestores de Carteira, são mulheres. Do lado de quem investe, pessoa física, só 23% são mulheres, segundo a B3.

Isso é resultado de questões culturais profundas. As mulheres só puderam ter uma conta bancária sem autorização do marido a partir de 1962. E, ainda hoje, correm contra obstáculos, numa tripla jornada de trabalho: além do emprego formal e remunerado, muitas mulheres ainda são responsáveis pelo cuidado doméstico e pelo cuidado dos filhos.

Foi colocando uma lupa em cima desses dados que o íon Edu, em parceria com a B3, promoveu um bate-papo franco com mulheres que construíram uma carreira de referência no mercado financeiro, quebrando muitas barreiras e abrindo portas pro futuro feminino.

-

Profit: a plataforma para operar em alto nível!

Quer operar renda variável com ainda mais agilidade e eficiência? Conheça a Profit, plataforma da Nelogica que já está disponível para clientes da Itaú Corretora!

Operar day-trade e renda variável no geral requer conhecimento, agilidade e plataformas que atendam às suas necessidades. Além disso, ter dentro dessas plataformas ferramentas que te ajudam em suas estratégias pode facilitar muito seu dia a dia e suas operações. É nesse sentido que apresentamos as plataformas de operação Profit.

Unindo funcionalidades de tape Reading, análise técnica, day trade e muito mais, a Profit possui ligação com diversos servidores e 4 datacenters, garantindo a conexão precisa e o fluxo de dados contínuo, corrente e pleno. Aqui, você tem duas opções: Profit Plus e Profit One. Saiba mais e escolha a plataforma ideal para você!

Conhecendo as plataformas

A versão Plus disponibiliza ferramentas voltadas ao trader visando agilidade e eficiência. A plataforma une funcionalidades de tape reading e de análise técnica, dispondo do book de ofertas e do times and trades para ler o fluxo e um arsenal gráfico de nível avançado. A versão One também disponibiliza uma série de ferramentas, e a um custo menor.

Clique aqui para conferir todas as condições e contratar!

E você garante MENSALIDADE ZERO se estiver com o RLP ativo e se operar no mínimo 200 (One) ou 500 (Plus) minicontratos por mês. Confira!

Conheça a Nelogica

A Profit é uma ferramenta da Nelogica, empresa que atua no fornecimento de informações e no desenvolvimento de aplicações avançadas para o mercado financeiro. Através da criação de softwares inovadores, ela proporciona aos investidores um processo de tomada de decisão mais seguro, estruturado e preciso.

Os softwares Nelogica têm hoje participação ativa em milhares de ordens de compra e venda geradas diariamente. Eles possuem uma interface editável e configurações salvas de modo centralizado: assim, você pode acessá-las pelo computador, celular ou tablet.

De acordo com nosso grafista Igor Caixeta (CNPI), as principais vantagens da Profit são:

· Aba de notícias e calendário econômico, permitindo que o investidor acompanhe na mesma tela o mercado e os dados relevantes que são divulgados ao longo do dia;

· Agilidade no envio de ordens, com a possibilidade de negociação através do gráfico e com atalhos do teclado;

· Possibilidade de cadastrar estratégias, com objetivos e stops automáticos quando a operação é iniciada;

· Ferramentas para estudos de fluxo de ordens, com o histórico dos negócios que são fechados nos ativos e o saldo dos players de mercado;

· Todos os indicadores gráficos disponíveis;

· Para o investidor mais avançado, existe a ferramenta de acompanhamento e precificação para o mercado de opções;

· Simulador de mercado disponível. Caso o investidor queira testar uma nova estratégia, o ideal é que isso aconteça em ambiente de simulação até que tudo esteja pronto.

Confira todas as funcionalidades da Profit:

• Recursos gráficos

• Ferramentas operacionais

• Livro de Ofertas

• Times and Trades

• Volume at Price

• Simulador

• Replay

• Acompanhamento operacional

• Desenvolvimento de estratégias

• E muito mais!

Contrate!

Clique aqui para conferir todas as condições e contratar essa nova plataforma!

Essa é uma comunicação geral sobre investimentos. Antes de investir, verifique seu perfil de investidor.

-

O ano começou com os investimentos de renda fixa em alta no cenário nacional e com a Selic sem previsão de queda a curto prazo. Nesse sentido, os investimentos em o Tesouro Direto passam a ganhar destaque.

O programa criado pelo Tesouro Nacional, que permite a aplicação em Títulos Públicos, geralmente é a porta de entrada para o mundo de investimentos, visto que se trata de um dos ativos mais seguros e baratos do mercado: alguns títulos estão disponíveis por aproximadamente R$ 30.

Atualmente, o Tesouro conta com quatro produtos: Tesouro Prefixado, Tesouro Selic, Tesouro IPCA e Tesouro RendA+.

Conheça o RendA+

O novo título, RendA+, busca oferecer um complemento à previdência social por 20 anos e corrigido pela inflação. O Tesouro Direto acredita que esse é um investimento para os que buscam tranquilidade financeira no momento da aposentadoria.

Dessa forma, quem investir no RendA+ passará por duas fases: a de acumulação e a de conversão. Na fase de acumulação, o investidor acumulará recursos para receber os pagamentos mensais no futuro e não receberá nenhuma parcela durante esse período. Já na fase de conversão, teremos o pagamento das 240 parcelas mensais, corrigidas pela inflação.

Desde 30 de janeiro de 2023, você já pode investir no Tesouro RendA+ por, aproximadamente, R$30,00 e limitados a R$1 milhão por pessoa.

Quais são as taxas?

Ao manter seu investimento até a data do vencimento, a taxa de custódia cobrada pela B3 é zero, desde que os pagamentos mensais sejam de até seis salários-mínimos e que não seja feito nenhum resgate antecipado. Se a renda mensal for maior do que seis salários-mínimos, haverá cobrança da taxa de custódia de 0,10% ao ano sobre esse excedente.

Ainda sobre taxa de custódia, se houver resgates antes do vencimento, o custo sobre o valor do resgate será de 0,50% ao ano caso o valor resgatado for feito num período menor do que 10 anos, de 0,20% ao ano se a venda acontecer entre 10 e 20 anos, e de 0,10% ao ano se o resgate for feito depois de 20 anos.

No caso do Imposto de renda (IR), o processo é o mesmo dos outros títulos do Tesouro. Assim, apenas os rendimentos são tributados de acordo com a tabela regressiva e a alíquota é definida pelo tempo de investimento.

Após o período de carência de 60 dias, o título pode ser vendido a qualquer momento, ao preço de mercado. Depois disso, o investimento tem liquidez diária e você pode resgatar normalmente.

Qual a diferença do Tesouro RendA+ e a Previdência do INSS?

De forma simples, a previdência do INSS é um direito de todo trabalhador que exerce uma atividade remunerada, já o Tesouro RendA+ se trata de um investimento que busca apenas complementar a renda prevista pelo INSS.

Além disso, o pagamento feito pelo Instituto Nacional do Seguro Social é vitalício, enquanto o Tesouro garante uma renda extra por apenas 20 anos.

Como investir?

Acesse o menu “Compre” no site da Corretora e selecione “Tesouro Direto”!

Essa é uma comunicação geral sobre investimentos. Antes de investir, verifique seu perfil de investidor.

-

Em 2022, o mercado de renda fixa apresentou um crescimento exponencial. O Tesouro Direto, por exemplo, bateu o recorde de quantidade de investidores em maio, com quase 2 milhões de pessoas físicas com títulos públicos federais em carteira. Com o crescimento e a democratização cada vez maiores desse mercado, novas regras surgem com o objetivo de oferecer mais transparência e autonomia aos investidores.

É nesse sentido que a Anbima, entidade autorreguladora do mercado de capitais, definiu uma nova regra para uma série de produtos de renda fixa que passa a valer a partir de 2 de janeiro de 2023: a regra de Marcação a Mercado. Visando sua melhor experiência, a Itaú Corretora já segue este tipo de marcação desde 2017 — e, a partir de janeiro, todas as corretoras e bancos que vendem esses títulos terão que seguir também.

Mas o que é essa regra e qual é a diferença para os investidores na prática? Te explicaremos tudo no texto dessa semana do Blog da Itaú Corretora.

Em primeiro lugar: o que é marcação a mercado?

Para entender o que é a marcação a mercado, precisamos dar um passo atrás e entender o que é a marcação na curva, seu “oposto”. Ambas são, basicamente, opções que você pode usar para visualizar o comportamento do seu produto de renda fixa desde o momento da compra dele.

Vamos supor que você compre uma debênture (título de dívida emitido por empresas privadas) que te garanta uma remuneração de 10% ao ano, com vencimento em 5 anos. Na marcação na curva, durante esses 5 anos acessando sua carteira e visualizando a rentabilidade da sua debênture, você perceberá uma valorização constante no preço dela: isso acontece porque, marcando na curva, sua rentabilidade é atualizada diariamente seguindo as condições da taxa estipulada lá no momento da contratação.

No entanto, na visualização da marcação a mercado, você poderá observar oscilações no preço do seu ativo durante esses 5 anos: tanto pra cima quanto pra baixo. Isso acontece porque esse tipo de marcação mostra o quanto o ativo está valendo no mercado no próprio dia de consulta. Esse seria o valor aproximado que você receberia caso abrisse mão de levar o título até o vencimento e decidisse vendê-lo no mercado secundário.

O que muda para quem investe nesses títulos?

Na prática, na marcação a mercado, você tem uma maior transparência de quanto o produto que comprou está valendo caso decida vendê-lo antes do vencimento. Esse valor pode ser influenciado por uma série de fatores, como oferta e demanda, perspectivas de taxa de juros, inflação, risco de crédito do emissor do título — o que pode até te ajudar a avaliar a saúde financeira desse emissor — e mais condições da empresa, do setor em que ela atua e do mercado como um todo.

Em uma analogia simples, é como se você negociasse uma ação: o valor dela muda diariamente. Mas a analogia para por aí, porque há um ponto muito importante: independentemente do tipo de marcação, você tem garantida a rentabilidade contratada se levar aquele título até o vencimento*. No caso da debênture usada como exemplo, você terá seus 10% (líquido de impostos) se resgatar daqui a 5 anos, no vencimento, mesmo que observe variações negativas ao longo do caminho*.

Títulos de renda fixa de emissão bancária (CDBS, LCIs e LCAs) continuam com a marcação na curva.

Fique atento: apenas a visualização muda

Conforme observamos, com essa nova regra, os investidores poderão acompanhar mais de perto o preço do seu título no mercado diariamente. É muito importante destacar que, caso você veja seu título com uma performance negativa, ainda assim você vai ter a rentabilidade contratada se levar até o vencimento (a não ser que a empresa apresente risco de crédito). Dessa forma, é importante considerar esse ponto caso queira vender seu título antecipadamente devido a eventuais perdas.

Por outro lado, o contrário também pode acontecer — você observar ganhos e decidir vender o papel e alocar em outro produto. Essa possibilidade, inclusive, traz uma perspectiva de mais negociações no mercado secundário a partir do próximo ano, com mais empresas emitindo títulos.

Para decidir se vale a pena ou não vender um título antecipadamente, você pode levar em consideração vários fatores: se precisa do dinheiro naquele momento, se quer manter esse investimento a longo prazo, se há oportunidades melhores no mercado, seu perfil de investidor e muito mais. Conte sempre com a assessoria da Itaú Corretora nessas tomadas de decisão.

A marcação a mercado é uma nova regra apenas de diferença na visualização dos títulos, mas tem um grande potencial de te dar autonomia em suas decisões financeiras. Aproveite para conhecer a prateleira completa de renda fixa da Itaú Corretora no menu Compre > Renda Fixa e todos nossos conteúdos de recomendação no menu Assessoria.Acesse a FAQ completa

Preparamos uma seção de Perguntas e Respostas completa para você sobre essa nova regra. Acesse clicando aqui ou no menu Atendimento > Perguntas Frequentes > Confira todas as perguntas.

* Na Renda Fixa, existe o risco de crédito, ou seja, o risco de o emissor não honrar sua dívida.

-

Top5 + Taxa Zero: O Elenco da Goleada

Nossa seleção já está escalada e pronta para fazer gol. No último semestre, a nossa Carteira Top5 foi a única a superar o desempenho do Ibovespa, segundo ranking da Grana Capital. Nesse campeonato, o índice brasileiro caiu 5,99%, enquanto a Top5 foi classificada e subiu 5,05%.

Na Itaú Corretora, você aproveita Taxa Zero para investir na carteira que está no topo da chave. Sem impedimento, sem cartão amarelo e sem taxa.

E dizem que não se mexe em time que está ganhando, mas sabemos que não é bem assim. Regularmente, nossos especialistas selecionam os melhores jogadores para colocar nessa seleção, mudando a composição da carteira a depender dos movimentos do mercado. Cadastre-se aqui na nossa lista de e-mail para não perder nenhuma atualização!

Nos próximos dias, estaremos torcendo pelo Brasil e mostrando nossa garra. Seus investimentos, evidentemente, não podem ficar fora de campo. A B3 vai continuar aberta enquanto a torcida canta, e você pode contar com a Itaú Corretora para te ajudar a fazer uma goleada.

-

Avaliação do Head de Digital Assets do Itaú, Guilherme Giserman, pende mais para o lado negativo sobre a temporada de balanços norte-americana; leia a entrevista

Há certos momentos no mercado que são únicos e cheio de sentimentos. Entre um tanto de esperança aqui e outro de ceticismo ali, a Temporada de Resultados dos Estados Unidos, também conhecida como Earnings Season, é um desses períodos em que os investidores ficam muito atentos e com as expectativas, normalmente, lá no alto.

Desde 13 de outubro até agora, cerca de 10% do S&P, o maior índice de ações entre as Bolsas dos EUA, já reportou seus números referentes ao 3º trimestre de 2022. E aqui no Feed, nesta Semana Especial de “Esquenta da Temporada”, entrevistamos Guilherme Giserman, Head de Digital Assets do Itaú, para abordar os detalhes das divulgações lá fora.

-

Avaliação de Empresas: 4 motivos para começar a acompanhar os balanços trimestrais

A cada três meses, o mercado espera, com bastante expectativa, os resultados das principais empresas na Bolsa.

Por meio dos números apresentados nos balanços financeiros, obrigatoriamente divulgados pelas companhias, os investidores conseguem ter noção da saúde dos negócios, combinando com o contexto de cada grupo empresarial.

Mas e para o investidor pessoa física que se considera iniciante ou que tem dúvidas sobre como investir com mais propriedade no universo de Renda Variável? Vale mesmo a pena acompanhar esses números?

-

Desde a última quinta-feira (6), a Itaú Corretora zerou* a taxa de corretagem de mais uma classe de produtos de investimento: os de renda variável (ações, opções, ETFs e BDRs).

A zeragem* de corretagem desses produtos de Renda Variável faz parte da evolução e democratização da experiência de investimentos do Itaú, passando pelas reduções de aplicação mínima (neste ano, reduzimos o valor mínimo para contratação de títulos de renda fixa de terceiros do mercado primário para uma série de emissores de R$ 5 mil para R$ 1 mil) e zeragem de outras taxas de corretagem, como as de Tesouro Direto (2018) e Fundos Imobiliários (em 2019).

Preparamos um guia para você entender mais dessa novidade. Aproveite!

O que é taxa de corretagem?A taxa de corretagem é uma das taxas pode ser cobrada por uma instituição financeira para que seus clientes invistam por ela. É uma taxa que incide sobre as negociações. Ela pode ser um valor fixo, uma porcentagem do que você operou ou uma mistura dos dois. E é essa taxa que foi zerada pelo Itaú em seus canais digitais para clientes Itaú, Itaú Uniclass, Itaú Personnalité, Itaú Corretora e Private, exclusivamente via canais digitais da Itaú Corretora e app íon Itaú.

Quais ativos tiveram a corretagem zerada?Ações, Opções, BDRs (Brazilian Depositary Receipts) e (fundos de índice).

A taxa zero de corretagem se aplica para clientes Itaú Agências, Itaú Uniclass, Itaú Personnalité, Itaú Corretora e Private exclusivamente via canais digitais da Itaú Corretora e app íon Itaú.

No caso de operações de Opções, a taxa de R$4,90 continua sendo cobrada apenas no exercício da opção de compra e/ou de venda do lançador ou titular.

A taxa de corretagem está mantida para atendimentos via telefone e para clientes atendidos pela Mesa de Operações (Mesa Assessoria e Mesa Private) - mesmo que uma operação específica seja realizada diretamente por canais digitais. Saiba mais detalhes aqui.

Fique atento para custos de outras instituiçõesLembramos que, em certos investimentos, pode haver incidência de custos e taxas por parte da B3, por exemplo. Antes de operar, confira os detalhes de custos de todos os produtos disponíveis na Itaú Corretora neste link.

Porque escolher a Itaú CorretoraConfira mais motivos para investir com a Itaú Corretora além da taxa zero!

• Plantão da Bolsa com análise diária do mercado em tempo integral.

• Integração com a conta do Itaú, sem necessidade de fazer transferências na hora de investir.

• Chats diários no YouTube: Conte com o auxílio dos especialistas em minicontratos, análise gráfica e estratégica.

• Carteiras recomendadas elaboradas pela nossa equipe de especialistas cm qualidade reconhecida internacionalmente.

• Prateleira completa pra você: CDBs e letras do Itaú e de outras instituições, Tesouro Direto, COEs, FIIs, ETFs, BDRs, ações, mercado futuro e muito mais.

Invista agora!

*A taxa de corretagem está mantida para atendimentos via telefone e para clientes atendidos pela Mesa de Operações (Mesa Assessoria e Mesa Private) - mesmo que uma operação específica seja realizada diretamente por canais digitais. O custo de operações feitas via Mesa de Operações é composto por um valor fixo mais um percentual sobre o valor negociado, calculado por faixas sobre o movimento financeiro total (compras e vendas) do dia.

-

Alta de juros nos EUA: como ficam seus investimentos aqui?

No dia 21/09, o Comitê Federal de Mercado Aberto (FOMC, na sigla em inglês) do Federal Reserve (Fed, o banco central norte-americano) decidiu elevar os Fed Funds, a taxa básica de juros dos Estados Unidos, em 75 pontos-base, para a faixa entre 3,00% e 3,25% ao ano. Esse é o terceiro aumento consecutivo de tal amplitude.

Até 2020, os Estados Unidos impressionavam ao conseguir controlar sua inflação, ao mesmo tempo em que promoviam crescimento econômico. Isso devia-se principalmente à eficiência de suas cadeias produtivas, que estavam associadas ao uso de tecnologia. Com a pandemia, essas cadeias foram diretamente afetadas e a inflação acabou por se impor no país. Dessa forma, o Fed iniciou seu ciclo de aumento dos juros para tentar controlar a alta dos preços.

Nossa equipe de análise macroeconômica avalia que a elevação dos juros e o tom duro da decisão do Fed já eram aguardados. O Comitê ainda sinalizou nova alta de 0,75 p.p. para sua próxima reunião, em novembro. Para o final 2023, o FOMC prevê os juros a 4,6%, reforçando a expectativa de continuidade do aperto monetário. O Fed ainda estaria disposto a pagar o preço para controlar a inflação: uma contração da atividade econômica e piora do mercado de trabalho. Os Fed Funds possuem importância global não apenas por determinar os juros da maior economia do mundo, mas também por influenciar os preços das Treasuries norte-americanas. Durante nosso programa diário Dominando a Bolsa, o analista Fábio Perina (CNPI) reflete que há quem diz que existem apenas dois ativos financeiros no mundo: as Treasuries e os outros.

Trata-se de um investimento que é considerado o mais seguro no mercado, com poucas oscilações de juros e inflação. Em um cenário no qual esse título paga mais, investidores podem migrar para este ativo, ao comparar taxas de lá com a de outros lugares. Quanto mais altas elas estiverem, mais o investidor vai ponderar os demais investimentos em relação a risco retorno e custo de oportunidade. No dia do anúncio da decisão de política monetária pelo Fed, os índices internacionais já precificavam o aperto monetário. Em análise comparativa macro, Perina destaca que as bolsas americanas fecharam próximas a suportes e em tendência de baixa, entrando em situação de aversão ao risco, enquanto o preço das Treasuries subia. Muitos índices de ações pelo mundo também estavam na mesma situação.

Mas e o Brasil?

Nossa equipe de pesquisa macroeconômica já esperava que o Comitê de Política Monetária (Copom) do Banco Central encerrasse o ciclo de alta com a taxa Selic em 13,75% ao ano, após 12 altas consecutivas. Nossos especialistas analisam que o comunicado mostra um comitê focado em avaliar se a manutenção da taxa básica no patamar atual por um período suficientemente longo levará à diminuição da inflação. O aperto monetário poderá ser retomado caso o processo desinflacionário não aconteça conforme o esperado. Nossa equipe acredita que o Copom não vá revisar a estratégia de manter os juros altos, por pelo menos algumas reuniões. O Relatório Trimestral de Inflação, publicado pelo Banco Central, corrobora com essa visão.

Lucas Queiroz (CNPI), estrategista de renda fixa do Itaú BBA, explica que o Banco Central brasileiro já tem prática histórica com altos índices de inflação. Dessa forma, enquanto muitos bancos centrais do mundo resistiam em aumentar juros, o Bacen iniciou cedo seu processo de aperto monetário e, hoje, índices vêm mostrando deflação. Entretanto, o cenário ainda é de juros altos e continua abrindo boas oportunidades para ativos de renda fixa, como o Tesouro Direto.

Na chamada “Super-Quarta”, quando Fed e Copom divulgavam suas decisões de juros, o Ibovespa divergiu de seus pares internacionais. Fábio Perina mostrou que o índice nacional seguia seu próprio ritmo, subindo e, inclusive, testando resistências, ao mesmo tempo em que outras bolsas caíam. O risco é que uma continuidade das quedas nas bolsas internacionais possa acabar prejudicando ou limitando os ganhos do Ibovespa.

-

O mercado está de olho nas decisões de juros pelo mundo.

O programa Manhã Inteligente, do Inteligência Financeira, da última sexta-feira (23) trouxe os destaques da agenda econômica e o que movimentou o mercado nos últimos dias.

Começando pelo Brasil. Essa foi uma semana de Super Quarta, com a decisão de juros aqui no país. O Comitê de Política Monetária do Banco Central anunciou a manutenção da Selic, taxa básica de juros da economia, em 13,75% ao ano.

Também tivemos uma semana de decisão de juros ao redor do mundo. Nos Estados Unidos, o Federal Reserve elevou em 0,75 ponto percentual a taxa de juros americana, o que também já era esperado pelo mercado.

Na quinta-feira, no Reino Unido, também foi anunciada a decisão de política monetária. Seguindo o ritmo de alta dos Estados Unidos, o Banco da Inglaterra anunciou uma elevação de meio ponto percentual na taxa de juros. Além disso, os Banco Centrais da China, Suíça, Japão e África do Sul também divulgaram suas decisões de juros nessa semana.

Saiba mais sobre o que movimentou o mercado nos últimos dias no Manhã Inteligente!

-

Visão Trader: conheça a nova sala ao vivo da Itaú Corretora!

Para quem está acostumado a acompanhar conteúdos sobre investimentos em redes sociais, blogs e demais tipos de sites, não é novidade que os assuntos “day-trade” e minicontratos são muito frequentes. Cada vez mais investidores buscam entender essas modalidades e lucrar com elas — no entanto, entendê-las mais a fundo é essencial antes de operar. Pensando nisso e na magnitude desses temas, a Itaú Corretora te traz uma novidade: o Visão Trader, nossa nova sala ao vivo.

Apresentado pelo analista Igor Caixeta (CNPI), o Visão Trader será um chat ao vivo no canal do YouTube da Itaú Corretora no qual, de segunda à sexta, das 8h50 às 9h50, você poderá acompanhar nosso especialista em uma imersão no mundo do day-trade e dos minicontratos. Igor comentará o desempenho do mercado, indicará oportunidades e, claro, fornecerá um rico conteúdo educacional para que você se sinta mais seguro para operar: “O que queremos é tratar o day trade com a seriedade que esse tipo de operação demanda e mostrando a realidade”, comenta o analista.

Conteúdo rico para quem está começando e para quem já é experiente

O chat não só será uma excelente porta de entrada para quem quer iniciar sua jornada no mundo do day-trade e dos minicontratos, mas também para quem já opera e é experiente nesses tipos de operações. E para esse público, o analista destaca um diferencial do Visão Trader: “Estamos lançando hoje algo que praticamente não há em outras salas ao vivo, que é o gerenciamento de risco: nosso diferencial vai ser trazer o investidor para um gerenciamento de risco equilibrado, para que sua carteira não tenha solavancos”. Igor também destaca que, além das estratégias que já planeja ensinar, existe a liberdade dos investidores trazerem outras estratégias para debate.

Dicas do analista para quem quer começar

Se você tem interesse por esses mercados, Igor tem dicas para um bom início. “Para quem está começando e acompanhará nossa sala ao vivo, o ideal é começar a operar com pouco e focar, no primeiro momento, principalmente no conhecimento. Minha dica é que o investidor aproveite o chat para tirar dúvidas e, antes de começar a operar, entenda o gerenciamento de risco.” E lembramos que, como em qualquer investimento, é ideal você conhecer seu perfil de investidor antes de operar. Essas operações são indicadas para os perfis arrojado e agressivo. Para conhecer seu perfil, clique aqui.

Aproveite o chat e bons negócios!

-

ETF: As 3 letrinhas que podem ser uma ponte para o mercado internacional

Cada vez mais acessível, os investimentos internacionais estão cheios de siglas e ganhando espaço nas prateleiras e carteiras de investimentos. ETFs, BDRs e COEs são algumas delas e trazem oportunidades para investir em setores que são mais desenvolvidos mundo afora, como Tecnologia e Saúde.

Exchange Traded Funds (ETFs) são fundos de índices negociados na Bolsa de valores. Na prática, o ETF replica um índice de referência e suas cotas são negociadas no mercado da mesma forma que as ações.

No Brasil, o mercado de ETFs cresceu bastante, principalmente nos últimos anos, tendo opções de investimento diversas, como mercado de ações da China, Europa, países emergentes, indicadores ESG e até criptomoedas.

-

Em 2021, os IPOs movimentaram cerca de R$ 50 bilhões na Bolsa. Neste ano, o cenário é exatamente o contrário. Leia abaixo o texto na íntegra e saiba quais os possíveis desdobramentos deste mercado!

Após níveis recordes em volume registrados em 2021, o mercado de IPOs (Initial Public Offering) desacelerou drasticamente neste ano e o mercado não parece estar otimista sobre o tema. Fatores como a inflação global, Covid-19 na China, incertezas geopolíticas como o conflito entre a Rússia e a Ucrânia, e até as eleições no Brasil, podem continuar afastando um boom de novas ofertas como visto anteriormente.

Victor Natal, CFA, estrategista de ações do Itaú BBA, nos explica que não é possível atribuir a abertura ou fechamento de janela de IPOs a uma variável somente. Mas, que se formos apontar um fator importante no cenário de ofertas públicas precisamos falar de taxa de juros.

“Quando olhamos para a taxa de juros, atualmente ela está em 13,75%. No início de 2021, em janeiro, essa mesma taxa estava em 2%. No momento em que uma empresa vai a mercado para um IPO, ela precisa justificar o valor das suas ações que serão ofertadas. Para tal, normalmente utilizamos métodos de valuation que envolvem a taxa de juros como parte da taxa de desconto. Quanto maior essa taxa de juros, menor será o valor da empresa e, consequentemente, menor será o interesse em concretizar a venda”, afirma.

Após o Copom (Comitê de Política Monetária) elevar a Selic pela 12ª vez no dia três de agosto, a ata da sua última reunião traz indícios do fim do ciclo da alta de juros, de acordo com a avaliação de economistas do Itaú-Unibanco. E para a próxima reunião, que ocorre em 21 de setembro, as expectativas do mercado apontam para a manutenção da taxa pela autoridade monetária.

• Uma porta se fecha, uma janela se abre.

Embora seja relativamente cedo para falar em uma recuperação do mercado de IPOs, pelo encerramento previsto das altas da Selic é possível identificar um clima sutil de melhora, não só das ofertas, mas do mercado como um todo.

De acordo com Victor, após provavelmente termos atingido o pico de inflação, começaremos a caminhar gradualmente na linha do tempo e os tão esperados cortes na taxa de juros devem chegar, fazendo com que vivenciemos o cenário contrário de 2022. O estrategista pede calma e afirma que o aquecimento do mercado como o que temos lembrança em 2021, não irá ocorrer da noite para o dia.

“Se chegarmos no terceiro trimestre de 2023 com um primeiro corte de juros, isso terá impacto positivo para a Bolsa e possivelmente aquecerá o mercado de IPOs. Ainda não temos uma previsibilidade do tempo, mas a taxa de juros caindo aos poucos pode fazer com que os valuations fiquem mais interessantes. Neste sentido, vale esperar para se assegurar de que a queda da Selic acontecerá em uma tendência adequada para que possamos esperar um 2024 mais promissor com relação a esse tema.”

• A janela aberta garante sucesso? O que esperar dos resultados?

Além do desaparecimento de empresas abrindo capital, as quatro ofertas públicas que mais atraíram investidores pessoas físicas no ano passado estão com rentabilidade negativa desde então. Cerca de 1 milhão de clientes ao todo participaram dos IPOs de Nubank, Raízen, Mosaico e Multilaser.

A maioria das empresas listadas acima são de crescimento, e para que eles tenham suas respectivas valorizações o ideal é que a taxa de juros caminhe baixo e lado a lado com o lançamento da oferta.

Vamos elucidar com um exemplo: o IPO da Multilaser ocorreu em julho de 2021, neste período a taxa de juros era de 5%, em agosto de 5,25%. Victor Natal (CFA) afirma, que em níveis como os que estavam a Selic no ano passado, seria muito difícil o mercado prever que em agosto de 2022 ela estaria em 13,75%. E continua: “Naquele momento, as expectativas do mercado conversavam com aquele cenário e a precificação da oferta também se deu de acordo com ele. Para trazer dados para a conversa: em julho de 2021, a expectativa de taxa Selic para o final de 2022 era de 7,0% (dados do Boletim Focus), quase a metade do número que deve se concretizar para este ano.”

Diante de fatos como esse, vale lembrar que as ofertas públicas não precisam ser, necessariamente, uma fonte de ganhos rápidos a curto prazo, os IPOs também podem ser uma ótima oportunidade para investidores que buscam ser sócios de empresas com potencial de crescimento ou estreantes na Bolsa.

E antes de ficar eufórico ou pessimista com relação ao tema, não se esqueça de analisar todos os pontos pelos quais optou por entrar ou não em um IPO. Além de contar sempre com a ajuda de um especialista no assunto e de materiais que deem a você base para tomar qualquer decisão. Aqui na Itaú Corretora você encontra equipes dedicadas a todos os setores do mercado, carteiras recomendadas e relatórios que analisam da empresa, ao cenário. Acesse a nossa página de research e tenha acesso a tudo isso na íntegra!

• Conselho do estrategista: a tríade perfeita.

Para todos os investidores com interesse no setor de IPOs, o nosso estrategista, Natal dá três conselhos preciosos para olhar os próximos capítulos que virão com sabedoria e consistência:

Não dá para acertar 100%. Seja um investidor pessoa física ou até profissional, a única certeza que temos no mercado é que não iremos acertar em todos os investimentos que fizermos. Por isso as carteiras diversificadas são um ótimo recurso.

Somos “pagos” pelo risco que corremos. Quanto maior o risco, maior a possibilidade de retorno, seja positivo ou negativo. Essa é a regra que norteia o mercado de forma geral, investimentos com maior risco envolvido, tendem a oferecer mais rentabilidade.

Não invista sem saber o seu perfil do investidor. Do IPO ao CDB, o primeiro passo sempre será preencher o seu perfil do investidor e entender qual a sua capacidade técnica, financeira e de tomar riscos. Quando o investidor toma suas decisões com base nas diretrizes do seu perfil, o nível de risco fica adequado e as chances de que ele se sinta satisfeito com seus retornos aumentam consideravelmente. Preencha agora o questionário e saiba qual o seu!

-

Por que as ‘Big Techs’ vêm sofrendo nos EUA?

Um primeiro semestre para esquecer. De janeiro a junho deste ano, os preços das ações das maiores empresas de tecnologia do mundo, representadas pela sigla FAAMG (Facebook, Apple, Amazon, Microsoft e Google), caíram cerca de 35% contra 25% de queda do S&P 500, o maior índice referencial do mercado de ações dos Estados Unidos.

O ano era 2010. O mundo ainda estava em uma forte ressaca da crise econômica de 2008, e Barbara já atuava, na época, por 15 anos como gerente de portfólio de empreendedores de alta renda no Canadá.

Consideradas resilientes pelos seus altos volumes de fluxo de caixa e números bastante sólidos nos resultados trimestrais, essas companhias foram abatidas por um evento inesperado, mas já bastante conhecido pelas grandes economias ao longo da História: a inflação.

Sim, a escalada dos preços pelo mundo e, principalmente, nos EUA fez com que o Fed (Banco Central norte-americano) aumentasse de forma severa os juros do país para conter as fortes pressões inflacionárias.

Guilherme Giserman, Head de Digital Assets do Itaú BBA e um dos maiores especialistas brasileiros em ações globais, disse, em entrevista exclusiva ao íon, que o fato de o Fed aumentar os juros fez os investidores buscarem ativos mais conservadores e saírem de posições de maior risco, como o investimento em ações.

-

Mulheres são avessas ao risco? A luta de Barbara Stewart, CFA, contra os estereótipos no mercado financeiro

“Mulheres não entendem sobre investimentos”. “Mulheres não querem entender nem falar sobre isso”. “Mulheres são avessas ao risco”. Foram mensagens como essas, amplamente reforçadas por diferentes atores da sociedade, que fizeram a canadense Barbara Stewart, CFA, mergulhar de cabeça nas pesquisas qualitativas e quantitativas sobre mulheres e finanças.

O ano era 2010. O mundo ainda estava em uma forte ressaca da crise econômica de 2008, e Barbara já atuava, na época, por 15 anos como gerente de portfólio de empreendedores de alta renda no Canadá.

“Os estereótipos negativos sobre mulheres e dinheiro não condiziam com o que eu via trabalhando no mercado financeiro. Nos dias mais difíceis da minha carreira, após a crise estourar, quando muitos clientes me ligavam nervosos com tudo o que estava acontecendo, percebi uma reação diferente das mulheres. Elas estavam mais focadas no longo prazo e no que havíamos desenhado como planejamento.”, contou Barbara em entrevista exclusiva ao íon.

Na luta contra os estereótipos, as principais armas foram a pesquisa e o compartilhamento de informações. De lá para cá, já são 12 anos publicando uma nova edição do Rich Thinking (pensamento rico, em tradução livre) sempre no Dia Internacional da Mulher.

A publicação contribui globalmente para a mudança no debate sobre o tema. Mesmo com a agenda apertada, Barbara conseguiu conversar com o íon para a Semana dos Gururs dos Investimentos e, a partir disso, destacamos aqui os melhores trechos desta conversa enriquecedora.

-

Fim das elevações da Selic: Como isso afeta seus investimentos em Renda Fixa?

Na última reunião do Comitê de Política Monetária (Copom) do Banco Central (BC), os dirigentes da instituição optaram por elevar a taxa Selic em 0,50 ponto percentual, para 13,75% ao ano. Com a divulgação da ata da reunião, na última terça-feira (9), nossa equipe de análise macroeconômica avalia que esta foi a última elevação da taxa neste ciclo de aperto monetário. A partir de agora, a taxa deve manter-se estável e, depois, passar a cair.

A política monetária funciona com defasagem: isso significa que um aumento de juros, usado para conter a inflação, não refletirá na economia no mesmo momento em que é estabelecido. Na ata, o Copom considerou como horizonte relevante o início de 2024, ou seja, o Comitê passa a adotar como parâmetro de suas decisões a inflação acumulada em 12 meses medida entre o segundo trimestre de 2023 e o primeiro trimestre de 2024. Nesse cenário, supõe-se que a inflação seria menor que hoje; afinal, a economia já teria sentido os efeitos de juros altos estabelecidos desde o início deste ciclo de aumento da Selic.

Além disso, o Copom também considerou que fatores externos, sobre os quais o Banco Central não tem controle, também vem influenciando o aumento da inflação global. Esses fatores compreendem desde efeitos ainda sentidos da pandemia de covid-19 até a crise energética na Europa, o aumento de juros nos Estados Unidos e o consumo na China. Portanto, justifica-se a manutenção da Selic em 13,75% e sua posterior diminuição, pelo fato de o BC estar olhando para um horizonte de menor inflação e buscando desvencilhar-se de efeitos internacionais com desdobramentos de curto prazo.

Como fica a Renda Fixa?

Desde o início dos aumentos recentes em inflação e juros, o mercado esteve atento à Renda Fixa, buscando investimentos mais seguros que estivessem atrelados ao Índice de Preços ao Consumidor Amplo (IPCA) e à Selic. Dado que o Banco Central indicou que a taxa básica de juros daqui não passa e depois vai cair, como ficam esses investimentos? Para ajudar a entender esse contexto, o Blog da Itaú Corretora conversou com Lucas Queiroz, CNPI, estrategista de renda fixa do Itaú BBA.

Lucas explica que o mercado de Renda Fixa já tem sido afetado há um tempo, primeiro por fatores externos: Jerome Powell, presidente do Federal Reserve (Fed, banco central norte-americano), deu discursos conhecidos como dovish, ou seja, que indicam redução do ritmo de aumento de juros. Isso gerou uma redução da aversão ao risco, fazendo com que investidores do país ficassem dispostos a realocar recursos fora de suas fronteiras. Ainda, o dólar perde um pouco de força nesse cenário: com juros mais baixos, há menos interesse pelos ativos de Renda Fixa norte-americanos. O Brasil foi uma das regiões afetadas positivamente por esses fatores.

Depois da última ata do Copom, chega-se a um segundo momento: agora, as taxas que determinam a rentabilidade de títulos prefixados já começaram a precificar o novo horizonte relevante do Comitê e passaram a cair. Isso quer dizer que os investidores desses títulos também têm levado em consideração o início de 2024, projetando que, nessa época, juros e inflação estarão em níveis mais baixos. Portanto, passaram a diminuir a rentabilidade desses títulos. Lucas Queiroz reflete que qualquer piora no cenário projetado pode levar as taxas novamente para cima, e, pela marcação a mercado (saiba mais sobre essa característica em nosso texto publicado em 8 de agosto), estes títulos poderiam ter rentabilidade abaixo da rentabilidade do Certificado de Depósito Interbancário (CDI).

Então, o que fazer?

Lucas explica que os títulos pós-fixados representam uma maior segurança nesse momento. O pós-fixado garante ao investidor que, se o cenário piorar, a Selic vai ter que subir, e isso é bom para o pós-fixado, porque está indexado a essa taxa. Se o cenário se mantiver conforme é esperado, também é positivo para os pós-fixados, porque, por mais que a taxa não suba mais e depois caia, se ela cair no ritmo esperado, a rentabilidade desses títulos daqui até o final de 2023 ou 2024 ainda ficaria em torno de 12%.

Dessa forma, Lucas atualizou suas recomendações em nossa Carteira Tesouro Direto, aumentando a proporção de títulos pós-fixados (em 60%), mas ainda mantendo prefixados, em proporção menor, para diversificar a carteira e buscar maiores lucros. Trata-se de uma carteira que pode ser replicada com menos de R$ 250. Para qualquer tamanho de carteira, há os ativos necessários para se ter um portfólio balanceado.

-

Na renda fixa, escolha bem seus títulos e durma tranquilo – senão, a tal da “marcação a mercado” pode tirar o seu sossego. Vamos entender de uma vez por todas como esse processo funciona?

Suponha que você acaba de comprar um apartamento por R$ 100 mil. O imóvel fica em uma cidade onde pretende morar por quatro anos, período que levará para concluir seus estudos. Sabendo disso, você se antecipa e encontra um comprador disposto a pagar R$ 150 mil pelo seu apartamento ao fim dos quatro anos.

A rentabilidade do negócio, portanto, está prefixada. Será de 50%, afinal, você pagou R$ 100 mil e receberá R$ 150 mil ao final do período. Isso equivale a uma rentabilidade anual de aproximadamente 11% ao ano. A região, no entanto, passa por altos e baixos. Inicialmente, a especulação imobiliária puxou os preços para cima.

-

É muito comum que alguns investidores aloquem parte de seu patrimônio em moedas mais valorizadas do que a do seu próprio país. Para entender melhor o assunto, é preciso pensar no que contribui para que moedas como o euro e o dólar chamem tanta atenção do mercado.

Entre os dias 11 e 14 de julho, a taxa de câmbio entre o euro e o dólar americano alcançou a paridade pela primeira vez em 20 anos, ou seja, $1,00 é igual a €1,00, dada a desvalorização do euro e o aumento do dólar no Brasil. A depreciação da moeda da União Europeia em relação à moeda americana é de mais de 11,9% no acumulado do ano até aqui. Neste contexto, em qual das duas moedas vale mais a pena investir?

A depreciação do euro• O conflito entre Rússia e Ucrânia causou uma grande instabilidade no fornecimento de gás, gerando dúvidas sobre o abastecimento da região durante o inverno.

• Essa desvalorização também se deve às políticas do Banco Central Europeu (BCE) que, apesar da inflação na zona do euro em 8,5% / 8,6% ao ano, ainda apresenta sua taxa de juros no zero. No entanto, mesmo com os juros fora do negativo pela primeira vez em 11 anos, ainda há o risco de recessão na região.

Como destacado pelo Mario Mesquita, Economista-chefe do Itaú Unibanco, no relatório “Desaceleração global se intensifica”, o Banco Central Europeu (BCE) iniciou a alta das taxas de juros mais tarde que outros países (alta de 0,50 p.p. em julho), mas, uma vez que a economia já mostra sinais de desaceleração, a instituição pode não ir muito longe com o ciclo de aperto monetário.

Nesse caso, a taxa de juros europeia fica bem abaixo da americana, provocando o enfraquecimento do euro, visto que os rendimentos de títulos públicos e diferentes ativos da renda fixa também passam a entregar resultados menores.

Segundo o Instituto Internacional de Finanças (IIF), a maioria das economias emergentes deve aguentar o atual choque global de aumento de juros, recorrendo à depreciação de suas moedas para mitigar o risco de recessão.

Mas e o dólar?O dólar americano é uma das principais moedas do mercado, dada a hegemonia financeira dos Estados Unidos, sendo também a principal reserva cambial dos bancos centrais - cerca de 60% do cofre dos países desenvolvidos é composto por dólares.

O Federal Reserve (Fed, o banco central norte-americano) deve continuar com uma estratégia de realizar logo o aperto monetário necessário (voltando a subir a taxa básica de juros em 0,75 p.p. em julho, com taxa terminal em 4,0%-4,25%) devido à inflação elevada.

Como investir?O câmbio entre o dólar e o real não é a única forma de investir na moeda. As BDR´s (certificados que representam ações de empresas do exterior negociadas na B3) também são uma ótima forma de investir na moeda americana. Como a maioria dos ativos que compõem os BDR são negociados em dólar, as divergências no preço dessa moeda influenciam também no preço das ações, visto que elas são cotadas em real.

Outra maneira de investir em dólar são os Exchange Traded Funds (ETF), ou câmbios de fundo comercial. Com eles é possível acompanhar um índice de mercado e optar por algum que responda à valorização do dólar. Nesses casos, o dólar americano é apenas a referência para rentabilidade desses fundos, trazendo retorno para os cotistas quando a moeda americana se valoriza acima da brasileira.

Para investir, acesse o site do Itaú Corretora, basta acessar o menu Compre > Ações e digitar o código de negociação da BDR que deseja comprar.

Antes de investir, avalie seu perfil de investidor.

-

O investimento em renda variável, principalmente em ações, sempre tem seu desempenho sujeito a uma série de fatores. As oscilações de preços podem ser causadas por notícias da empresa, mudanças em sua estrutura, notícias do setor em que ela atua, o cenário macroeconômico vigente e muito mais.

Para analisar este desempenho, uma das principais ferramentas que o investidor tem à sua disposição são os resultados trimestrais — inclusive, acaba de ter início a temporada destes resultados referente ao segundo trimestre de 2022 (2T22). Quer saber mais sobre o que são esses resultados e sua importância? Acompanhe o texto!

• Resultados trimestrais: o que são e qual sua importância?Como o próprio nome sugere, os resultados trimestrais são balanços das companhias listadas na bolsa de valores brasileira, a B3, divulgados a cada três meses. Esses números buscam retratar a saúde financeira das empresas, trazendo dados como balanço, lucro, vendas e muito mais.

A temporada de divulgação de resultados das companhias é um período muito importante e os números reportados podem, inclusive, mexer com a cotação das ações, já que o mercado estipula expectativas para estes dados.

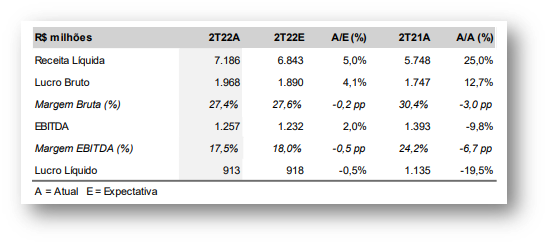

• O que compõe estes resultados?Para entender um pouco mais alguns números que são disponibilizados nos balanços de uma empresa, vamos usar como exemplo o resultado do 2T22 de WEG (WEGE3) — uma empresa do setor de Bens de Capital —, divulgado em 20 de julho.

Fonte: Relatório “Direto ao Ponto” sobre os resultados de WEG (Itaú BBA)

Receita líquida: É o valor das vendas após a dedução de impostos, descontos e outras despesas.

Lucro Bruto: É a receita obtida pela empresa depois de descontados os custos, mas sem descontar impostos.

Margem bruta: É a diferença entre a receita e o custo dividido pela receita.

EBITDA: Como a própria sigla em inglês sugere, são os lucros antes de juros, impostos, depreciações e amortizações.

Margem EBITDA: É o EBITDA dividido pela receita líquida.

Lucro líquido: É a receita obtida pela empresa depois de descontados os custos e impostos.

• Como acompanhar os resultados?Aqui na Itaú Corretora, durante toda a temporada de resultados, você poderá acompanhar análises do Itaú BBA publicadas em tempo real dos resultados das empresas sob nossa cobertura — as análises são gratuitas e objetivas, em uma linguagem pensada para facilitar seu dia a dia e te auxiliar em suas tomadas de decisões de investimento. Clique aqui, escolha a empresa de seu interesse e confira também o calendário completo de divulgações dessa temporada que acabou de começar!

-

De Olho nas Commodities

Uma breve retrospectiva e o que podemos esperar do mercado

Após um pouco mais de um ano e meio da maior pandemia dos últimos 100 anos, entramos em 2022 com o S&P500 na sua máxima histórica a 4800 pontos, com a demanda turbinada pelo excesso de poupança decorrente dos programas de estímulos fiscais, com o mercado de trabalho norte-americano super aquecido, com a economia global bombando, com a população vacinada e novas variantes bem menos letais.

Ao mesmo tempo, havia sinais de inflação mais persistente do que se imaginava, decorrente de um choque de oferta por conta de gargalos nas cadeias globais de suprimentos, uma demanda reprimida, bem como do já mencionado excesso de liquidez dos programas governamentais de estímulos fiscais.

O ciclo estava avançando em ritmo acelerado, e já havia várias indicações de excessos: desde o recorde de IPOs de SPACs e valuations astronômicos de empresas que se resumem a um Power Point, à proliferação de bilionários de criptoativos e esquemas Ponzi. Até aí, tudo bem.

Cedo ou tarde, os bancos centrais deveriam começar a retirar a liquidez do sistema. Mas excessos nos mercados financeiros não são, necessariamente, um problema dos bancos centrais. Ou seja, se fosse somente isso, não haveria tanta urgência para forçar um aperto monetário.

O problema é que dessa vez esse excesso de liquidez viu a inflação acelerar na esteira dos problemas logísticos – com portos congestionados e falta de mercadorias. E inflação alta não só bate no bolso das pessoas, como é um dos mandatos do Federal Reserve, o Fed.

-

Chegada a metade de 2022, temos visto se aproximar todas as características de uma recessão global: o excesso de estímulos econômicos durante a pandemia, os desafios vindos do covid-19 que ocasionou restrições na China e os conflitos entre Rússia e Ucrânia, que levaram a economia a limites nunca ultrapassados.

Com a retração do PIB (Produto Interno Bruto) – que, de acordo com dados do IBGE, contraiu 0,1% entre o segundo e o terceiro trimestre desse ano – e uma recessão técnica apontada por economistas, não só o investidor, mas o mundo, tem se perguntado como passar por este momento ileso e conter a maioria dos riscos envolvidos neste cenário.

Por mais preocupante que todos esses fatos possam parecer, você não deve desistir dos seus investimentos ou deixá-los de lado, e os melhores motivos que iremos te dar, são: crises irão ocorrer em diferentes áreas e independentemente de quais sejam elas, você não precisa passar por nenhuma sozinho.

• Não realize os lucros ou as perdas que obteve até agora

Passe a enxergar o momento que o mercado está vivendo como uma oportunidade para consolidar seus investimentos e optar por instituições e empresas renomadas para te acompanharem nesta jornada.

Na Itaú Corretora existem especialistas que observam os movimentos do mercado durante todo o pregão e cobrem diferentes categorias de investimento. É um trabalho diário de coleta, análise e estratégia que inclui diferentes fatores e absorve a maioria dos riscos (de mercado, crédito e até de liquidez), feito para te ajudar a tomar as melhores decisões em todos os cenários.

São mais de 18 tipos de conteúdo entre Carteiras Recomendadas e Relatórios gratuitos disponíveis no nosso site para que você invista com a qualidade e credibilidade que só o Itaú e todos os seus analistas podem oferecer.

Mas a dúvida que não quer calar: existe um investimento perfeito mesmo nas circunstâncias em que a economia global se encontra? E a resposta é, “investimento” e “perfeito” dificilmente andam juntos, todo ativo ou estratégia vem acompanhada da relação risco x retorno, e essa é uma característica inerente ao mercado financeiro.

Talvez, o ideal seja falarmos sobre: a melhor forma para se investir, e essa sim seria a longo prazo!

• Buy and hold: a melhor estratégia de investimento?

Um estudo apresentado em 2011 pelo até então consultor de finanças pessoais do Itaú, e Jurandir Sell Macedo, analisou o comportamento do Ibovespa entre janeiro de 1968 a dezembro de 2010 e constatou, que:

Um investidor que fez um único aporte em determinado mês e retirou todo o dinheiro após dez anos teve rendimento médio de 11,01% ao ano contra 14,46% ao ano de quem fez uma aplicação todos os meses, por um período de 16 anos, e optou por retirar o valor acumulado em parcelas proporcionais pelos oito anos seguintes.

Samy Dana, economista brasileiro e professor da Escola de Administração de Empresas da Fundação Getúlio Vargas, também corrobora com a eficácia do longo prazo em um levantamento realizado em 2021, onde foi mostrado que a probabilidade de um investidor ganhar dinheiro na bolsa de valores no primeiro mês é de 52%. Em 1 ano, ela aumenta para 56% e em 10 anos, para 70%.

• O melhor investimento é o que combina com você

Além de seguir uma estratégia eficaz é importante que você conheça seu e perfil de investidor e tenha em mente os motivos pelos quais você investe no mercado financeiro. Com ele, o investidor adquire mais segurança ao escolher seus ativos e consequentemente, estará preparado para lidar com os riscos de cada um deles.

O universo dos investimentos está longe de ser uma ciência exata, mas quando somamos fatores como: autoconhecimento, conhecimento de mercado, patrimônio e objetivos, os resultados podem ser surpreendentes.

• Já sabe o seu perfil e quer uma dica de onde investir?

Investimentos em Renda Fixa indexados à inflação, Fundos Imobiliários e ações de empresas com fundamentos sólidos e histórico em Bolsa longos, continuam sendo boas opções neste momento.

Então, não perca tempo, coloque todas as dicas desse texto na prática para estruturar uma carteira balanceada e diversificada, e quem sabe, até adotar o buy and hold ¹ na sua trajetória como investidor.

¹”Compre e Segure”, na tradução livre ao português, estratégia de longo prazo.

-

Renda Fixa: chegou a hora dos Prefixados?

Entenda por que esse tipo de título público reapareceu nas recomendações

Em época de juros altos, muito se fala nos investimentos em Renda Fixa. Afinal, títulos públicos, como o Tesouro Selic e o Tesouro IPCA+, são atrelados de forma direta às movimentações da taxa Selic e da inflação.

Tanto os juros quanto o nível geral de preços estão, sem dúvida, em patamares elevados historicamente. Mas, segundo os últimos relatórios mensais da equipe de recomendação do Itaú, chegou o momento de rebalancear a carteira de Renda Fixa para voltar a dar atenção para os títulos prefixados.

-

Ibovespa abaixo dos 100 mil pontos: O que fazer?

No dia 17/06, uma sexta-feira, o Ibovespa recuava e fechou abaixo dos 100 mil pontos, patamar que não era atingido desde novembro de 2020. No pregão do dia 17, as negociações da Bolsa retornavam após o feriado de Corpus Christi e repercutiam as decisões de aumento de juros do Federal Reserve (Fed, o banco central norte-americano) e do Copom (Comitê de Política Monetária).

A região dos 100 mil pontos possui um caráter psicológico representativo que, quando perdida, fez investidores criarem a impressão de que os negócios não estão indo bem no momento. Para entender melhor este cenário, como ele afeta o mercado de ações e quais medidas podem ser tomadas pelos investidores, o Blog da Itaú Corretora conversou com Fábio Perina (CNPI), nosso analista gráfico e apresentador do chat diário Dominando a Bolsa.

O que vem acontecendo com o Ibovespa?

Perina explica que os mercados emergentes, de um modo geral, já vêm caindo há algum tempo, desde o terceiro trimestre do ano passado. Nos principais países europeus e nos Estados Unidos, esse movimento não foi observado, com esses mercados marcando suas máximas históricas entre novembro e dezembro.

Com o início do conflito entre Ucrânia e Rússia em fevereiro, o preço das commodities, que já vinham numa escalada, passou a subir mais. O Petróleo Brent, por exemplo, saiu de cerca de US$ 65 no início de dezembro para aproximadamente US$ 90 em fevereiro. Depois do início do conflito, o Brent chegou a US$ 135. Nas demais commodities, observam-se as mesmas características. Esse fator, aliado a um movimento de realização de lucros, iniciou uma tendência de baixa nas bolsas europeias e norte-americanas.

No Brasil e em outros países produtores de commodities da América Latina, esse aumento de preços provocou, inicialmente, um grande ingresso de capital estrangeiro. Assim, o Ibovespa subiu e bateu os 120 mil pontos. Entretanto, a inflação, os juros e o cenário externo trouxeram à tona uma maior aversão a risco.

Com a intensificação inflacionária global (sobre o qual você pode ler mais em outro texto aqui do blog, Os Caminhos que levam a Inflação, publicado no dia 04/03), os bancos centrais passaram a ser ainda mais pressionados a aumentar juros. Dessa forma, o valuation das empresas foi afetado, porque seus lucros foram reduzidos em decorrência do aumento nas suas despesas financeiras, tornando o ambiente de negócio mais desafiador e intensificando o movimento de queda das bolsas.

Qual a tendência atual do mercado?

Hoje, o Ibovespa atravessa um momento de baixa, em uma visão de médio prazo, porque está há mais de um ano caindo. Dentro dessa tendência, há movimentos de melhora, por exemplo quando saiu dos 100 mil pontos e foi para 121 mil no momento de aumento do preço das commodities. Mas depois ele voltou a cair.

O Índice nada mais é do que uma forma de representar o mercado. Ele não inclui todas as companhias listadas, mas funciona como uma amostra. Então, é razoável dizer que, quando o Ibovespa está caindo, boa parte das ações que o compõem também está caindo.

Então, como o investidor deve se comportar nesse cenário?

Nosso grafista destaca três princípios que os investidores devem ter em mente nesses momentos de tendência de baixa, sempre levando em conta suas necessidades e os riscos que estão dispostos a correr.

1 – Cautela. Você ganha na Bolsa o que o mercado te dá, e não o que você quer. Neste momento, o que o mercado está te dando é uma tendência de baixa. É um momento para ser bastante seletivo na escolha das ações, afinal não são todas que valem a pena agora. Você pode contar com a assessoria da Itaú Corretora para fazer essa seleção, conhecendo nossas Carteiras e Recomendações.

2 – Aportes mensais. Para uma pessoa que pensa no longo prazo e está na fase de acúmulo de capital, fazer aportes mensais, principalmente em ETFs, pode ser uma boa opção. Não é o momento de parar com esse tipo de investimento, porque ele precisa acompanhar a valorização do mercado ao longo do tempo.

3 – Procurar oportunidades. O investidor deve ter atenção para quais oportunidades são pontos de suporte importantes. No passado do Ibovespa, desde dois anos atrás, foram pontos importantes: os 100 mil, 93 mil e a “mínima do covid”, os 60 mil.

Para ficar sempre por dentro dos movimentos do mercado, acompanhe nossa live Dominando a Bolsa! De segunda à sexta, das 10h às 12h, os estrategistas Fábio Perina e Lucas Piza utilizam a análise gráfica para tirar suas dúvidas em relação aos ativos que deseja operar!

-

ETFs: Como investir sem esforço em ESG e ajudar o meio ambiente?

A economia verde é uma evolução da economia tradicional. Ela foca no desenvolvimento sustentável sem degradação do meio ambiente e busca reduzir significativamente os riscos ambientais e a escassez ecológica.

O conceito foi criado em 2008 pelo Programa das Nações Unidas para o Meio Ambiente (Pnuma) e, desde então, seus ideais são perseguidos por diversas nações, comunidades e empresas.

Dados mostram que a economia verde já é representada por mais de 3 mil empresas listadas nas Bolsas ao redor do mundo, totalizando uma oportunidade de US$ 4 trilhões – equivalente a mais de 5% do total do mercado de Ações.

-

A tempestade sem hora para acabar – Juros e os Bancos Centrais: China, Japão e os mercados emergentes (parte 2)

Enquanto os Bancos Centrais das duas principais economias asiáticas remam na direção contrária ao cenário de aperto de juros, países emergentes da América Latina e África devem se preparar para amortizar o impacto dos crescentes custos de capital.

Os desafios da China

Desde o final de março, residentes de Xangai, o maior polo financeiro da China, e de várias outras cidades de grande porte estiveram submetidos a um severo lockdown. Nos últimos dias, este também virou o caso de Pequim, a capital do país. A medida reflete a política de “tolerância zero” das autoridades contra o avanço de casos de covid-19, em meio à pior onda da doença desde o início da pandemia.

Mas, enquanto as autoridades chinesas começam a observar queda expressiva no contágio do coronavírus e a elaborar planos para a reabertura das cidades, os dados macroeconômicos, divulgados pelo Escritório Nacional de Estatísticas (ONE), dos meses de março e abril apontam os efeitos econômicos negativos do período de restrição absoluta da circulação de pessoas, funcionamento de serviços e das redes de abastecimento. As vendas no varejo, principal indicador do gasto de famílias, de abril caíram vertiginosos 11,1%, no ritmo anualizado; em março, a queda havia sido de 3,5%; o desemprego, por sua vez, encostou nos 6,1%.

O surto de covid-19 que assola a China nos últimos dois meses, no entanto, é somente um novo fator de preocupação para uma economia cada vez mais pressionada por uma pressão baixista, conforme previamente reconhecido pelas autoridades monetárias. Tal pressão responde a um emaranhado de fatores como o desaquecimento do mercado interno, como visto através da estagnação do mercado imobiliário e crise de grandes incorporadoras, como a Evergrande, a regulação considerada excessiva dos setores tecnológicos, a transição demográfica (envelhecimento da população) e a guerra tarifária China-EUA no âmbito comercial.

Uma questão que merece destaque à parte, pela influência que tem exercido sobre a inflação global, reside nos gargalos das cadeias de produção que se originam na China. Desde que os países começaram a reabrir suas economias, a demanda por commodities e bens de consumo se tornou mais forte, enquanto a oferta permaneceu estagnada nos níveis pandêmicos. Problemas como engarrafamentos de cargas em portos oceânicos, encarecimento dos fretes e falta de mão de obra na ponta da logística tem tornado os produtos mais caros.

Mais particularmente no caso de Xangai e de demais cidades portuárias chinesas, os próprios ciclos recentes de fechamentos e reaberturas por conta da Ômicron prejudicam a vazão e a entrada de bens no país. Perguntado se o aumento de juros em outros players globais pode gerar algum alívio nos gargalos, André Matcin, economista do Itaú BBA, explica: “diante de uma persistência nas pressões de preços por conta de gargalos na cadeia de produção, a menor demanda agregada resultante do aperto de juros contribuirá para reduzir o preço de equilíbrio entre oferta e demanda, de alguma forma compensando ou evitando eventuais efeitos inflacionários de segunda ordem causados pelo choque de oferta.”

Na contramão de seus principais pares monetários e em face aos desafios econômicos domésticos, o Banco Popular da China (PBoC, na sigla em inglês) age no sentido de cortar os juros-base, conforme visto pela decisão do último dia 20 de maio: a LRP taxa de referência para empréstimos de longo prazo, caiu de 4,60% para 4,45%. A partir de 15 de julho, a autoridade monetária do país também anunciou que diminuirá o compulsório dos bancos nacionais em 50 pontos-base. A taxa compulsória representa o mínimo que os bancos nacionais precisam ter como reservas monetárias. Ao diminuí-la, o governo induz a injeção de mais dinheiro na economia, aumentando a liquidez com o objetivo de reaquecer o mercado doméstico após os sucessivos choques de demanda.

O Japão: juros neutros e uma demanda interna insistentemente enfraquecida

Sob a ótica do Japão, a terceira economia mundial, ainda que os dados correntes de inflação tenham aumentado recentemente – se aproximando da meta de 2% do banco central – André Matcin explica que a tendência não deve se sustentar ao longo do tempo, impedindo uma normalização dos juros no país. Boa parte do choque inflacionário japonês tende a ser temporário, refletindo disfunções nas cadeias de valor e maiores custos de insumos para os produtores.

Ao mesmo tempo, o poder de compra das famílias japonesas vem sendo negativamente afetado pelo crescimento ainda baixo dos salários reais e a depreciação da moeda local, que chega ao menor nível em 20 anos em relação ao dólar, por conta do maior diferencial entre os juros dos EUA e o japonês.

O BoJ, Banco Central japonês, promete manter uma acomodação monetária agressiva na finalidade de apoiar a recuperação econômica do país. Em comparação aos EUA e à Europa, autoridades do Banco Central japonês manifestam preocupação pelo fato da demanda do país estar se recuperando a uma taxa mais lenta e de maneira menos consistente.

Países emergentes: inflação alta pode gerar novo ciclo de instabilidades

Nos últimos meses, o dólar se fortaleceu em relação a moedas de economias desenvolvidas e emergentes. Este movimento refletiu uma combinação de: (i) Fed acelerando o ritmo de alta de juros; (ii) a vulnerabilidade da Europa à guerra prolongada entre Rússia e Ucrânia; e (iii) a desaceleração da China devido a medidas de lockdown para conter a Ômicron.

Em particular sobre a América Latina, o aperto de política monetária nos EUA cria desafios para a região, como mostrou a volatilidade do mercado recentemente. Dado este contexto, André Matcin nota que: “a região tem condições para um bom desempenho (tanto em termos de crescimento quanto de preços dos ativos) graças ao ambiente favorável para os preços das commodities. Ao mesmo tempo, o ambiente de inflação elevada gera novos desafios políticos e fiscais.”

No Brasil, projeta-se uma taxa de câmbio mais depreciada do que os patamares atuais: R$ 5,25 por dólar em 2022 e R$ 5,50 por dólar em 2023. De um lado, os preços médios de commodities mais altos, o crescimento forte no primeiro semestre do ano, a melhora dos números fiscais e a taxa Selic elevada ao longo do ano são fatores importantes que podem continuar atuando na direção de atrair fluxos de capitais para o Brasil no curto prazo. Por outro lado, é possível ver a atuação no sentido de uma moeda mais depreciada as incertezas sobre o crescimento global, o aumento da taxa básica de juros americana e as dúvidas relacionadas à evolução das contas públicas e sustentabilidade fiscal brasileira nos próximos anos.

-

-

A tempestade sem hora para acabar – Juros e os Bancos Centrais ocidentais (Parte 1)

Um após outro, os Bancos Centrais do mundo se preparam para iniciar ciclos de aperto monetário na tentativa de combater a inflação global. Saiba como os aumentos de juros internacionais também podem afetar seus investimentos.

Uma tempestade perfeita. Essa pode ser uma imagem interessante para entender o contraste entre o otimismo ensolarado que tomava conta das análises e projeções em meados de 2021 e a nebulosa situação que hoje enfrenta as economias líderes do mundo. Gargalos nas cadeias de produção, as periódicas ondas de covid-19 e um prolongado conflito na Ucrânia agem simultaneamente como raios, trovões e ventos de uma verdadeiro furacão, restringindo a oferta de produtos primários, bens de consumo e serviços e, consequentemente, gerando uma vertiginosa escalada de preços - Para combater a presente alta inflacionária, surge na mesa das principais autoridades monetárias internacionais uma opção que até um ano atrás era incogitável: amargos aumentos da taxa de juros. Todavia, o ritmo desse aperto monetário não está sendo considerado de forma homogênea entre os principais Bancos Centrais (BCs) — há uma diferença de “tática” entre o mais agressivo Federal Reserve (Fed), BC norte-americano, e mais leniente Banco Central Europeu (BCE), por exemplo; no caso do Banco Popular da China (PBoC) a ação é, inclusive, contrária ao aumento dos juros.

A pergunta então é inevitável: o que levam essas diferenças de estratégias e quais impactos estão em jogo? Entenda as estratégias dos Bancos Centrais pelo mundo para combater a inflação e rumar para horizontes mais limpos.

Corrida dos juros: Fed acelerado e BCE para trás

O mês de abril foi nada gentil com o desempenho das Bolsas americanas: o Nasdaq despencou 12%, o S&P 500 perdeu mais de 7% e o Dow Jones cerca de 4%. Em maio, o quadro de desvalorização dos mercados americanos apenas se aprofundou e o horizonte "bear market" (decréscimo de 20% do desempenho, com relação à máxima mais recente) já bate à porta. A queda dos índices acionários é embasada pela perspectiva de fortes e sequenciais aumentos de juros administrados pelo Fomc, o conselho de política monetária do Federal Reserve (o Copom dos americanos).

Se por um lado as autoridades monetárias americanas falam sobre um ‘pouso suave’, o desempenho recente do Nasdaq sugere, na verdade, um voo muito turbulento na trajetória pelo controle da inflação. O índice acionário tem alta representação de empresas de tecnologia, como as big techs, que costumam ser as mais afetadas nos cenários de aperto de juros. Perguntado sobre a relação dos juros com o impacto no crescimento das empresas deste setor, o economista do Itaú BBA, André Cardoso Matcin diz: “as empresas de tecnologia estão focadas em crescer, ganhar escala, para assim gerarem lucros. Por isso, elas tomam geralmente mais dívida para financiar seus projetos, tornando esse setor relativamente mais alavancado que a média”. Os juros de longo prazo aumentam, pois maiores são os riscos envolvidos em operações de empréstimo nesse tipo de contrato.

Em face à inflação de 8,3% que aflige os EUA, o Fed precisará encontrar um fino equilíbrio que comporte um aperto robusto o suficiente para abaixar os preços no médio prazo, mas não tão agressivo a ponto de provocar uma recessão econômica que espraiaria por todo o mundo. Juros altos restringem a demanda, dado o aumento o custo de capital e o valor de circulação do dinheiro, ao passo que também comprometem as capacidades empregatícias e de produtividade das empresas. Tais fatores contribuem para o desaquecimento geral da economia e jogam incertezas para investidores, alimentando um ciclo vicioso.

Apesar dos crescentes riscos e de tendência baixista dos mercados acionários, André Matcin explica que a projeção para os Estados Unidos em 2023 é de crescimento do PIB em 2,0%, com inflação se estabilizando em torno de 3,0% e juros terminais na banda de 3,75%-4,00%. Hoje, os juros-base do Fed estão entre 0,75%-1,0%.

Já em um passo muito mais lento está o Banco Central Europeu. Faz somente quinze dias que a autoridade monetária da União Europeia reconheceu a necessidade de aumentar a taxa de juros em face à persistente pressão inflacionária no bloco. O CPI – principal indicador inflacionário na zona do euro – chegou aos 7,5% a.a., com combustíveis e os alimentos figurando como grandes vilões do maior custo de vida.

A espiral de preços nos países da União Europeia é catalisada pelo conflito na Ucrânia e pelas atreladas sanções econômicas do ocidente ao gás e petróleo vindos da Rússia. Não demorou muito e os mercados europeus passaram a experimentar um aumento difundido de preços decorrente, sobretudo, da importação de commodities para seus consumos internos. Dos fertilizantes ao gás, do trigo à gasolina, as restrições de oferta produziram uma inflação inédita nos anos 2000 para muitos países da zona do euro.

Segundo André Matcin, as maiores incertezas geradas pelo conflito na retomada econômica dos 19 países que usam o euro explicam em parte a maior flexibilidade do BCE na condução de sua política monetária. Antes mesmo do conflito, o bloco ainda não tinha encontrado a mesma pujança no reaquecimento do mercado de trabalho e na expansão da atividade que aquela vista pela economia dos EUA. Isso explica porque o BCE atuou pela conservação das taxas básicas de juros, ao invés de auemntá-las. Sobre este assunto, o economista do Itaú BBA complementa que o aperto do BCE, ainda que “atrasado”, será antecipado em relação à previsão anterior: “esperamos que a autoridade encerre o programa de compras de ativo (QE, quantitative easing) e anuncie a primeira alta de juros já na reunião de julho.”

Fique atento: carteiras com ativos estrangeiros continuam sendo formas de defesa contra crises

Aos investidores brasileiros uma consequência do aumento de juros nos principais países do mundo é a queda de rentabilidade dos ativos internacionais, como aqueles que figuram nas carteiras de ETFs e BDRs. Isto ocorre, pois os juros maiores levam a maiores taxas de descontos das empresas, o que impacta em seus preços nas Bolsas; o cenário tem sido observado em tempo real, com quedas significativas de fundos de índices que espelham criptomoedas, por exemplo. Apesar das perdas, acredita-se que ocenário baixista deva perder força no longo prazo.

De toda forma, André Matcin adverte que “sob o ponto de vista da diversificação, no entanto, ter uma parte do portfólio atrelado ao dólar continuará provendo um seguro em momentos de choques globais ou locais, já que nessas circunstâncias a moeda americana tende a se fortalecer em relação ao real”.

Quer saber como investir em BDRs e ETFs? Acesse nossas páginas em nosso Menu Educacional para mais informações!

-

Saiba mais sobre investir em BDRs e ETFs e como declará-los no Imposto de Renda!

Você já deve ter reparado o quanto, no mundo dos investimentos, nos deparamos com várias letras e siglas, principalmente em relação a investimentos de renda fixa. Falamos de CDBs, LCIs, CRAs....mas você já foi mais a fundo para entender o que significam os BDRs e ETFs e quais suas vantagens?

Acompanhe esse texto e descubra mais sobre esse tipo de investimento — e se você já investe neles, fica por aqui também que vamos falar sobre como declará-los no seu Imposto de Renda.

BDRs

BDR é a sigla para Brazilian Depositary Receipt. Eles são como recibos que representam ativos estrangeiros: geralmente representam ações, mas também podem estar atrelados a títulos de renda fixa internacionais.

A grande vantagem é que, com os BDRs, você pode investir em uma empresa estrangeira sem nem precisar abrir conta em uma corretora de outro país.

Na Itaú Corretora, você pode investir em BDRs clicando aqui!

ETFs

Já os ETFs, sigla “Exchange Traded Funds”, são fundos espelhados em algum índice e suas cotas são compradas e vendidas em bolsa de valores. Eles podem ser de renda variável ou renda fixa, e proporcionam uma oportunidade de diversificação, já que ao comprar uma cota é possível investir em diferentes ações ou títulos de renda fixa fazendo uma única operação.

Você já pode investir com menos de 100 reais. Confira aqui exemplos de ETFs e invista aqui!

+ E mais: como declarar esses investimentos no seu Imposto de Renda

O prazo para a declaração do Imposto de Renda está quase chegando ao fim: você tem só até o final desse mês, até 31 de maio, para declarar. Aproveite e confira a playlist completa que preparamos para você com tutoriais sobre como declarar seus investimentos.

BDRs

Para declarar o saldo dos seus investimentos em BDRs, selecione a ficha “Bens e Direitos”, o grupo “04 – Aplicações e Investimentos” e o código “04 – Ativos negociados em Bolsa no Brasil”. Em relação aos dividendos, o total dos valores pagos no Ano-calendário 2021 deverá ser lançado na sua Declaração Anual de Ajuste. Você pode importar estes dados do programa carnê-leão, e os valores recebidos e apurados aparecerão na ficha “Rendimentos Recebidos de PF/Exterior”.

Já os lucros obtidos com a negociação de BDRs e que você já tenha pago o imposto ao longo do ano, declare na ficha “Renda Variável”, depois “Operações Comuns/Day Trade”. Clicando nesse item você declara o lucro ou prejuízo mês a mês.

Se você acumulou prejuízo no mês anterior, acesse novamente a ficha “Renda Variável”, no item “Operações Comuns/Day Trade” e vá direto ao quadro “Resultados”. Preencha a linha “Resultado Negativo até o Mês Anterior”.

Todas as informações que você irá precisar para declarar os seus investimentos estão nas suas notas de corretagem, e você pode acessá-los no menu Carteiras > Nota de Corretagem.

ETFs

ETFs de Ações

Para a declaração do Saldo Financeiro dos ETFs de AÇÕES, entre na ficha “Bens e Direitos”, selecione o grupo “07 -Fundos” e depois o código “09 – Demais Fundos de Índice de Mercado (ETFs)”.

Em relação aos lucros e prejuízos com a venda desses ETFs, a apuração e recolhimento é de responsabilidade do próprio contribuinte e são declarados na ficha “Renda Variável”.

ETFs de Renda Fixa

Na declaração do Saldo Financeiro dos ETFs de RENDA FIXA, entre na ficha “Bens e Direitos”, selecione o grupo “07 -Fundos” e depois o código “08 – Fundos de Índice de Renda Fixa”.

Já para declarar os seus rendimentos ou lucro com a venda desses ETFs, selecione a Ficha de “Rendimentos sujeitos à Tributação Exclusiva/Definitiva”, linha “06 – Rendimentos de aplicações financeiras”.

Antes de contratar qualquer produto, verifique seu perfil de investidor.

Lembramos que o conteúdo aqui apresentado tem caráter meramente informativo e o Itaú Unibanco recomenda contatar um assessor tributário para esclarecer eventuais dúvidas antes de realizar a Declaração de IR.

-

‘Não tem milagre’, diz Mario Mesquita sobre alta acelerada nos juros

O economista-chefe do Itaú, em entrevista ao íon, disse que o patamar da Selic é compatível com o combate à pressão inflacionária no Brasil