新个人所得税下,香港居民如何计税?

11 个回答

先回答一下题主的问题吧~

其实满足“中国居民纳税人”的,只要有收入,无论你居住在哪里,都需要缴税。比如你在香港有收入,那需要在香港缴纳相应税款,如果要回到内地,还需要向内地自主申报境外所得。

下面再说说“香港薪俸税”和“内地个人所得税”的区别

香港针对个人的税收主要是“薪俸税”。在内地所说的“个税起征点”,在香港则是叫“免税额”。此前内地个税起征点采取“一刀切”的形式,而香港的免税额分了很多种情况。

不过2019年1月1日起新个税法来临,内地的个人所得税缴税制度和香港“薪俸税”大同小异。

结婚的、有儿女和无儿女的、有教育支出的、家里有无赡养老人的等等,这些方面的支出均可做税前扣除。不同的群体,可以申请的免税额是不一样的。具体来说有以下区别:

课税范围区别:

1:香港薪俸税:于香港产生或得自香港的职位、受雇及退休金的入息均须课缴薪俸税。税例对海员、航空人员及其他在香港做短暂停留的人士及在香港以外任何地区已缴纳在性质上与香港薪俸税大致相同的税项的人士均有特别规定。

年收入未超过13万2千港币(约11万6千人民币)直接可以免税,但如果家中有孩子或60岁以上的老人,还会有相应的补贴。

2:内地个人所得税:我国个人所得税的纳税义务人是在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。

共有9类(1)工资、薪金所得;(2)劳务报酬所得;(3)稿酬所得;(4)特许权使用费所得;(5)经营所得;(6)利息、股息、红利所得;(7)财产租赁所得;(8)财产转让所得;(9)偶然所得。

计税方式区别:

1、薪俸税(以港币为单位)实行超额累进税率,但计算出的应纳税额不得超过扣除前应税所得的15%,课税级距及税率也是根据通货膨胀及税收政策等因素每年予以调整。

- 应课税入息实额 = 入息总额 - 扣除总额 - 免税额总额

- 入息净额 = 入息总额 - 扣除总额

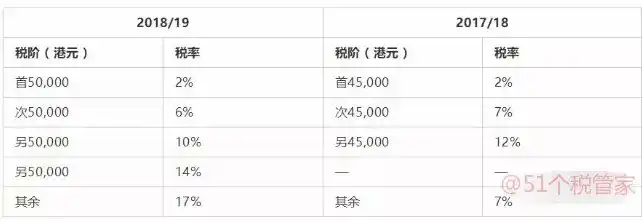

香港政府2018-19年度,薪俸税累进计税方式改为:

* 超过免税额的部分,第一个50,000缴纳2%的税款,第二个50,000缴纳6%,第三个50,000缴纳10%,第四个50,000缴纳14%,其余部分至17%封顶。

2、新个税法下,内地个人所得税“工资薪金”计算方式施行累计计算“预扣预缴”方式。

- 本期应预扣预缴税额=(累计预扣预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额

- 累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

具体戳《个税热点|新个税法实行累计算法,今后你每月个税不再固定!(内含excel公式表)》

应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。

(以上税率表适用于居民纳税人工资薪金预扣预缴、年终“综合所得”汇算清缴)

报税方式区别

1、薪俸税与电费、水费相同,可以通过7-11、Circle K等便利商店缴纳,也可以通过网上信用卡直接转账。另外网上报税服务也能帮助你计算你现课税年度的应缴税款。当你在网上正式提交报税表前或提交报税表后,有关系统会自动根据你所填报的资料,估计你在该年度应缴的薪俸税款,并显示在扣除已征收的暂缴税后,你每期应缴的税款。

2、内地个人所得税报税方式,一般企业员工由企业代扣代缴,你的兼职收入也会由你的雇主代扣代缴,个体户会涉及到自助申报,均需要上当地税务局大厅办理或者直接登录网上税务局。

另外,明年起,有多处收入的个人,也需要自己年底汇算清缴哦!还不知道的人戳《专项附加扣除需要自己跑税局办理吗?一文带你看懂新个税法的申报方式!》

* 根据申报方式来看,香港的制度更具有自主性,而内地代扣代缴的方式可能让很多人连自己每月缴多少个税都不知道,缺乏自主纳税意识。

我是5哥,来自51个税管家,希望我的回答能帮助你!

根据个人所得税法实施条例征求意见稿解释如下:

1.在中国境内无住所的居民个人,在境内居住累计满183天的年度连续不满五年的,或满五年但其间有单次离境超过30天情形的,其来源于中国境外的所得,经向主管税务机关备案,可以只就由中国境内企事业单位和其他经济组织或者居民个人支付的部分缴纳个人所得税;在境内居住累计满183天的年度连续满五年的纳税人,且在五年内未发生单次离境超过30天情形的,从第六年起,中国境内居住累计满183天的,应当就其来源于中国境外的全部所得缴纳个人所得税。

2.在中国境内无住所,且在一个纳税年度中在中国境内连续或者累计居住不超过90天的个人,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税。

以上供参考,正式的文件应该就会出台,静观!