62 个回答

主要是这个事太离谱了

恒大业绩造假2年虚增收入5600亿元,各方居然都说恒大没问题

这事可能不仅仅是普华永道的问题,而是一整条利益链的问题

恒大19年虚增收入2139.89亿元,虚增利润407.22亿元,占当期利润总额的63.31%

20年虚增收入3501.57亿元,虚增利润512.89亿元,占当期营业收入的78.54%

恒大通过假的财务报表来实行欺诈发债208亿

这么严重的财务造假不可能一点痕迹没有

相当于整个财务报表除了债务都是假的

之前国际评级机构对恒大下调了评级

但中诚信国际对恒大5期债券及发行主体都给出了最高的AAA评级

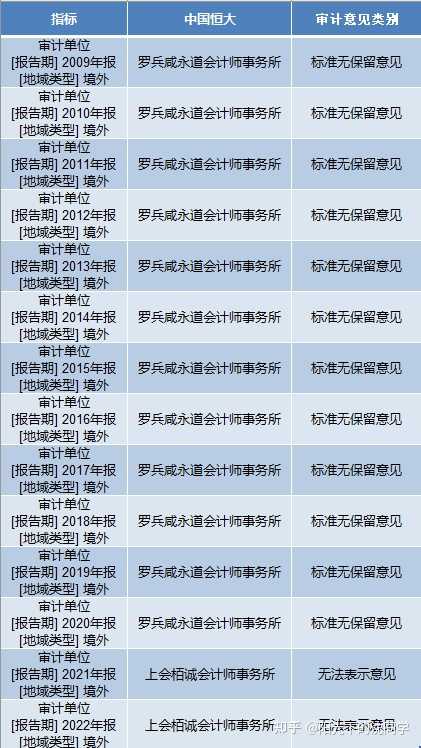

普华永道则对恒大地产2019、2020年年报出具了标准无保留意见的审计报告

中信建为其中4期的唯一主承销商

也就是说券商,评级机构,会计师事务所都觉得恒大没有问题

恒大自2009年在香港上市后,审计机构一直为普华永道,合作时间长达14年直到2023年1月

恒大2009年至2020年的年报,普华永道均出具了标准无保留意见

恒大过去的募集说明书明确表示恒大地产“还债能力极强”

2020年5月-2021年4月,恒大地产在深交所公开发行了5期公司债券,发行规模合计208亿元

恒大的5期债券募集说明书都有相同的明确表述:“上述信用等级表明发行人偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低;本期债券信用质量极高,信用风险极低”

中信建投当时在募集说明书中明确表示:“主承销商已对募集说明书进行了核查,确认不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性和完整性承担相应的法律责任”

作为受托资信评级机构,中诚信国际对恒大地产及其上述5期债券,都给出了发行人主体信用等级 AAA,该期债券信用等级AAA的最高等级评定

作为审计机构,普华永道针对这两期年报都出具了标准无保留意见

普华永道当年在审计报告中强调,其独立于恒大地产,并履行了职业道德方面的其他责任

还专门说“我们相信,我们获取的审计证据是充分的、适当的,为发表审计意见提供了基础”

目前香港会财局表示将对前段时间流传的“普华永道审计恒大失败举报信”内容展开调查

如果真的有问题会财局将毫不犹豫对涉事的事务所及个人采取严厉的执法行动

都说没问题,但出了这么大的问题,这就需要严肃认真的调查

官方一直在强调中介机构“看门人”责任一定要落实好

无论券商、会计师事务所还是律师事务所都应担起中介机构责任

在进入资本市场执业前,会计师事务所也要全面、深入了解资本市场法律、监管、市场主体等各方面情况

充分评估自身专业胜任能力和风险防范能力,审慎承接证券服务业务

所以恒大的事情,这些机构都应该给大家一个更好的交代

香港会财局将对普华永道“举报信”展开调查 两年前已因恒大“被调查”

每经记者 黄婉银 每经编辑 陈梦妤

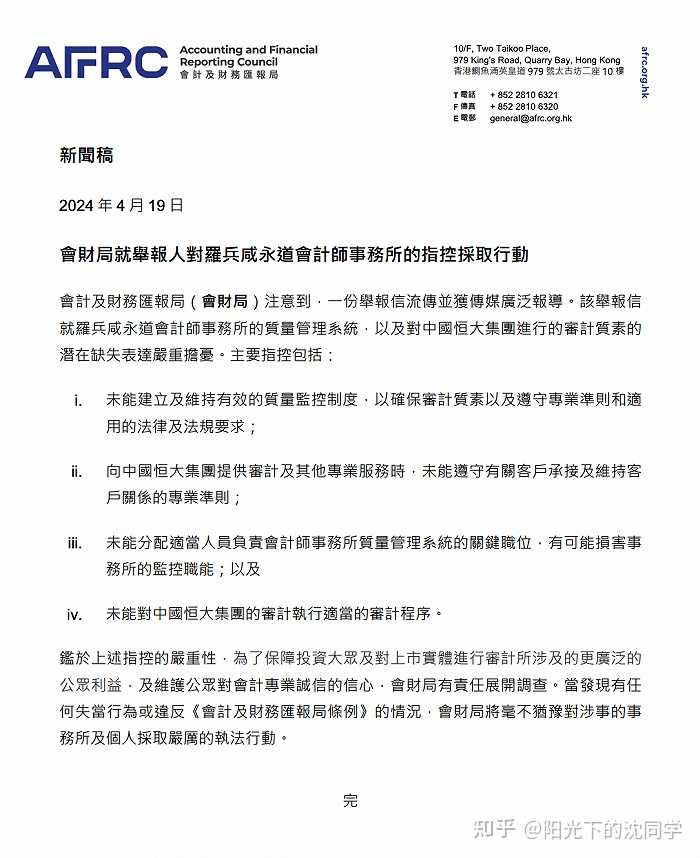

4月19日,香港会计及财务汇报局(以下简称会财局)发布公告称,将对前段时间流传的“普华永道审计恒大失败举报信”内容展开调查。当发现有任何失当行为或违反《会计及财务汇报局条例》的情况,会财局将毫不犹豫对涉事的事务所及个人采取严厉的执法行动。

会财局注意到一份举报信流传并获媒体广泛报道。该举报信就罗兵咸永道会计师事务所(即普华永道香港,以下统称普华永道)的质量管理系统,以及对中国恒大集团进行的审计素质的潜在缺失表达严重担忧。

主要指控包括:未能建立及维持有效的质量监控制度,以确保审计素质以及遵守专业准则和适用的法律及法规要求;向中国恒大集团提供审计及其他专业服务时,未能遵守有关客户承接及维持客户关系的专业准则;未能分配适当人员负责会计师事务所质量管理系统的关键职位,有可能损害事务所的监控职能;以及未能对中国恒大集团的审计执行适当的审计程序。

香港会财局表示,鉴于上述指控的严重性,为了保障投资大众及对上市实体进行审计所涉及的更广泛的公众利益,及维护公众对会计专业诚信的信心,会财局有责任展开调查。

审计恒大失败的最终责任人到底是谁

此前,一则“是谁把普华永道带入恒大这个火坑”的匿名信在网络流传。

4月16日,普华永道官方公众号对此回应称,该匿名信含有有关普华永道及部分合伙人的不实信息,相关言论与事实明显相悖,严重侵害了普华永道的商业声誉和合法权利,造成了恶劣影响。普华永道对此事高度重视,已经采取应对措施,并将对此事进行深入调查。

上述匿名信称,普华永道审计恒大失败的最终责任人是赵柏基,并揭露了普华永道内部审计质量管理、人员打压等诸多问题。

自中国恒大上市后,其审计报告均由普华永道出具,双方合作已有14年。

今年,恒大系的恒大地产财务造假已被坐实。3月18日,恒大地产集团有限公司(以下简称恒大地产)发布公告称,恒大地产及相关责任人于近日收到中国证券监督管理委员会(以下简称证监会)行政处罚及市场禁入事先告知书(处罚字〔2024〕36号)(以下简称《事先告知书》)。

《事先告知书》显示,恒大地产通过提前确认收入方式财务造假,导致2019年恒大地产虚增收入2,139.89亿元,占当期营业收入的50.14%,对应虚增成本1,732.67亿元,虚增利润407.22亿元,占当期利润总额的63.31%;2020年恒大地产虚增收入3,501.57亿元,占当期营业收入的78.54%,对应虚增成本2,988.68亿元,虚增利润512.89亿元,占当期利润总额的86.88%。

前次调查结果尚未发布

这已经不是会财局针对普华永道审计中国恒大而展开的首次调查。

早在2021年10月,会财局(曾用名:财汇局)就发布一则公告《财务汇报局就中国恒大集团有关持续经营的汇报展开调查》(以下简称《调查》)。

《调查》显示,会财局就中国恒大集团截至2020年12月31日(2020年年度账目),以及截至2021年6月30日6个月(2021年中期账目)的财务报表展开查讯。

财汇局透过监察市场活动,在中国恒大2020年年度账目、2021年中期账目及普华永道2020年年度审计的核数师报告中,发现该集团在有关持续经营汇报的充分性方面存在问题。该局亦接获一宗与2020年年度账目及2020年年度审计相关事项的公众投诉。

截至2020年12月31日,中国恒大所报告的现金及现金等价物为1,590亿元,但未涵盖其流动负债15,070亿元;于2022年到期的借款达1,670亿元。在2020年年度账目中,中国恒大没有就实施缓解计划的影响之前或之后是否会出现持续经营的重大不确定性作出明确声明。

普华永道在其关于2020年年度账目的核数师报告中发表了无保留意见,但并没有提及持续经营的重大不确定性。

在2021年中期账目中,中国恒大披露集团正在与供应商和建筑工人就部分合约进行谈判,有关工作因房地产开发应付账款逾期而停工;确定将采取的其他缓解措施来解决面临的流动性问题;作出模棱两可的声明,表示如果缓解措施得到有效实施,在2021年中期账目中采用持续经营基础是适当的,但如果不能有效实施,则采用持续经营基础编制2021年中期账目将是不适当。

然而,中国恒大并未在2021年中期账目中就以下事项作出明确声明:是否存在持续经营的重大不确定性;董事采纳持续经营基础的判断是否适当,如果适当,该判断是否重大。

基于中国恒大于2020年12月31日及2021年6月30日的财务状况,以及关于其流动性风险和缓解措施的披露,会财局认为有理由作出以下行动:

首先是就中国恒大2020年年度账目及2021年中期账目的持续经营评估,以及这些财务报表中有关流动性风险及采纳持续经营会计基础的披露,是否遵从适用的财务汇报准则展开查讯。

另外,就普华永道对2020年年度账目持续经营评估的审计工作,以及核数师报告是否遵从适用的审计准则展开调查。

2022年8月,会财局公布过就若干交易对中国恒大和恒大物业的账目及审计展开调查进展,将调查范围从中国恒大扩大至恒大物业。会财局已展开就恒大物业、中国恒大截至2020年12月31日止年度(2020年年度账目)和截至2021年6月30日止6个月的财务报表的查讯。同时,已展开普华永道就恒大物业、中国恒大2020年年度账目进行的审计的调查。

彼时,会财局表示,在必要情况下,会公布展开查讯和调查或扩大其范围,以保障股东和投资大众的利益,从而维持公众对金融市场和独立核数师监管制度的信心。

但此后至今,会财局还未发布关于上述调查的最新进展或情况。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。