分析一下,EBITDA作用?

5 个回答

EBITDA,看美股财报时经常出现的一个数据,同时也是很多美股上市公司喜欢强调的一个数据,比如阿里巴巴、特斯拉等等。

看了大部分的回答,都是停留在字面意思:

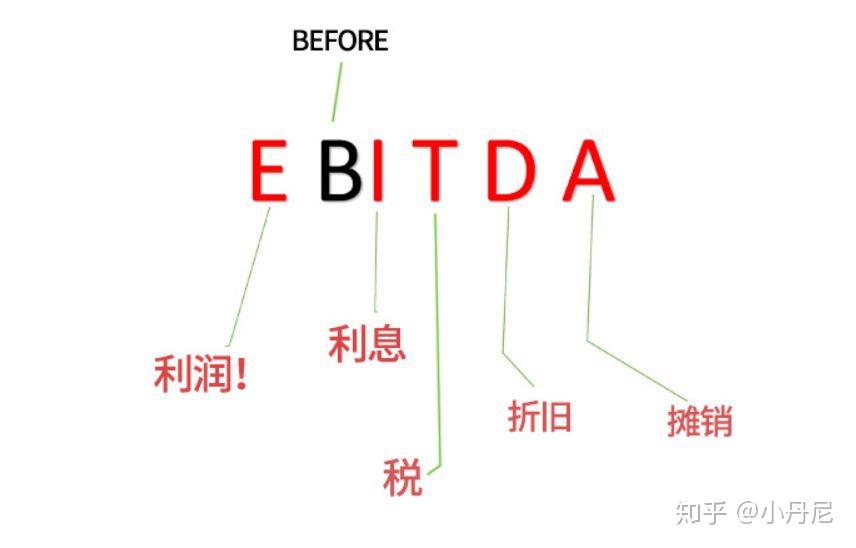

EBITDA(Earnings Before Interest,Taxes,Depreciation and Amortization未计利息、税项、折旧及摊销前的利润)=EBIT+Depreciation(折旧)+Amortization(摊销)

而其中EBIT(Earnings Before Interest and Taxes未计利息、税项前的利润)= Net income(净利润) + Interest + Taxes

大家聊得很嗨的都在EBITDA中的“DA”,也就是Depreciation折旧+Amortization摊销。

但这种字面上的回答不需要在知乎,直接去百度或维基就好了。

他们忽视了EBITDA在非会计准则(Non-GAAP)时一个重要条目——Share based compensation expense(股份薪酬费用),也就是我们常说的上市公司股权激励,尤其是对于刚上市的公司尤其重要,最简单粗暴的原因就是占比很大。

ps. 关于GAAP和Non-GAAP的区别,参考我另外一个用Uber财报举例的回答《能用通俗的语言或实例解释一下 GAAP 与 Non-GAAP 的区别吗?》。

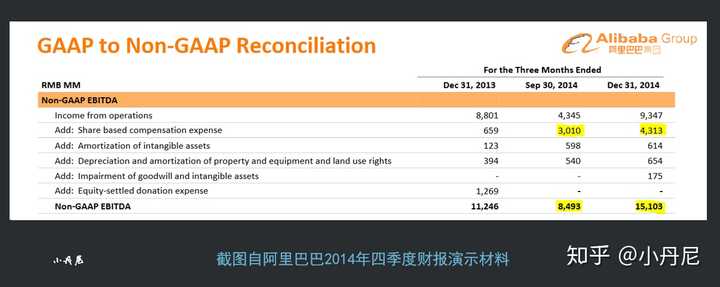

我们直接上实例——阿里巴巴:

阿里巴巴于2014年9月19日上市,也就是2014年三季度。刚上市时的阿里巴巴,从上图你就可以看出来:

——2014年三季度:Non-GAAP EBITDA为84.93亿元,其中Share based compensation expense为30.1亿元,占37.2%。

——2014年四季度:Non-GAAP EBITDA为151.03亿元,其中Share based compensation expense为43.13亿元,占28.6%。

相比之下,Share based compensation expense的金额基本上是“DA”(Depreciation and Amortization)的6-7倍。

所以Share based compensation expense对于Non-GAAP EBITDA是如此重要的数据,能不提吗?

其实刚上市公司如阿里巴巴算Non-GAAP EBITDA,主要是为了排除Share based compensation expense这种短期阶段性费用的因素影响,让大家再多一种角度去看公司的盈利能力(当然是对自己有利的角度)。

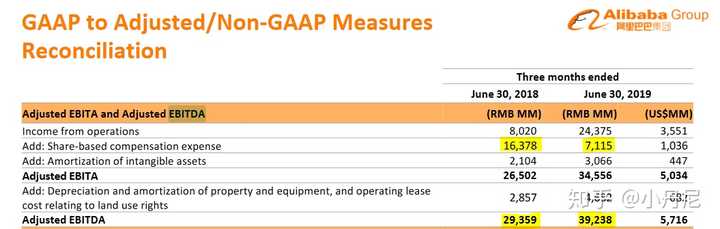

比如再看看阿里巴巴最近季度(2019年二季度)的阿里财报演示材料,也是如此:

阿里巴巴在2019年二季度的Share based compensation expense为71.15亿元,占比Adjusted EBITDA(Non-GAAP EBITDA)392.38亿元的18.1%,绝对值增多了,比例下降了;但是我们看在2018年二季度达到惊人的163.78亿(主要为授予蚂蚁金服员工 111.8 亿元),占比Adjusted EBITDA 293.59亿元的55.8%。

这就是我之前所说的:Share based compensation expense对于Non-GAAP EBITDA重要性不可忽略,最简单粗暴的原因就是占比很大。

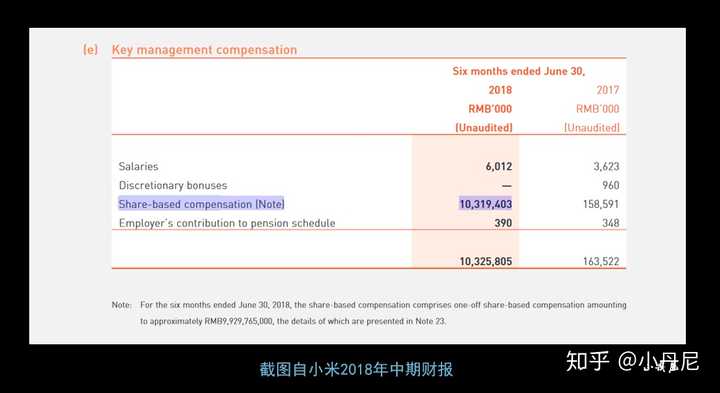

类似的,2018年7月9日上市的小米,也面临类似问题:

小米的Share based compensation在2018年上半年高达103.19亿元,其中主要是给雷军的99亿元人民币的股权激励,这就给新闻标题党们好的标题素材了:

其实,标题党们搞混各种利润\亏损概念的事情已经习以为常了,参考我之前回答《蔚来到底亏多少?》。

在我看来,上市公司说清楚Non-GAAP EBITDA数字,就是给专业的分析师更加看清楚公司盈利能力,也就是我之前所说的“让大家再多一种角度去看公司的盈利能力(当然是对自己有利的角度)”,少被标题党们误导。

就是因为多了一种对公司更有利的角度去看自己,这就造成对EBITDA的优劣看法,其实分为两派。

一、支持派

很多投行们推崇EBITDA,因为它非常适合用来评价一些前期资本支出巨大,而且需要在很长时间内对前期投入进行摊销的行 业,如造车行业、电力行业、酒店业等等。

一派是投行们推崇EBITDA,因为它非常适合用来评价一些前期资本支出巨大,而且需要在很长时间内对前期投入进行摊销的行 业,如造车行业、电力行业、酒店业等等。

这里所说的资本支出的意思是:企业支出可以划分为收益性支出(revenue expenditure)与资本性支出(capital expenditures),比如在特斯拉电话会里你经常能听到CAPEX,说的就是资本性支出(capital expenditures)。可以按照时间来区分收益性支出和资本性支出:凡支出的效益仅及于本会计期间的,应当作为收益性支出;凡支出的效益及于几个会计期间的,应当作为资本性支出。

总结来说,EBITDA目的就是为了排除资本性支出的影响。

二、反对派

反对EBITDA的代表就是大佬巴菲特,比如巴菲特在2000年致股东的信中说:

“当我和芒格阅读公司财务报告时,我们对那些高管、工厂或者产品的照片没有任何兴趣。但是公司年报中一提 EBITDA(未计利息、税项、折旧及摊销前的利润),就会让我们气得浑身发抖:难道公司管理层认为观音菩萨会替他们支付资本性支出吗?”

巴菲特批评完一遍EBITDA还不过瘾,2002年巴菲特再次批评EBITDA指标:

“大肆宣扬EBITDA(未计利息、税项、折旧及摊销前的利润)是一种危害特别巨大的举动。使用 EBITDA意味着仅仅因为折旧费用是一种“非现金”费用就可以把折旧不作为一种真实的费用。这完全是胡说八道。折旧确实是一项特别引人注目的费用支出, 因为和折旧相关的现金支出早在取得的固定资产还未为企业发挥效益之前就已经预先支付。想像一下,如果你愿意,今年年初就预先支付公司所有员工未来十年提供 服务的所有薪酬(就如为购买一项使用年限为十年的固定资产支付现金一样),那么,在接下来的9年间所有的薪酬都将变成一项没有现金支出的费用,作为今年已 经预先支付现金买入的资产的折旧。在这种状况下有谁还敢说从第2年到第10年这9年账上所记录的折旧费用只不过是账上的一笔名义费用而与真实费用无关呢?”

所以说EBITDA是一项富有争议的数据,但同时也是看美股上市公司财报一项不得不懂的数据。

欢迎你加入小丹尼的《年轻人的商业和价值投资课》:

在美国,挺有用的, EBITDA是收购成熟项目的最重要指标。也是估值的重要基础。

反应的是一个企业实际的盈利能力。

对于早期初创企业,这个指标意义不大,为啥?

Interest没有用,哪个傻逼银行会贷款给初创公司

Tax没有,都还没盈利哪来Tax

Depreciation不高,因为美国初创企业早期大部分实验器械能省就省,能借用大学实验室就用实验室;生产一般都是用CMO。

主要是amortization,一般是来自大学专利授权的摊销费用。这个有些重要。

===========================================

在中国,根本就不是这么玩的,起个参考作用。有些投资人都不知这啥玩意儿。

对于牛逼企业好项目,如果你很想投进去,没有什么估值好讲。

对于一个成熟的投资人,需要的是看准项目的眼光,以及把项目推过的能力。见什么人讲什么逻辑。对重情怀的人讲情怀,对重技术的人讲技术,对重渠道的人讲渠道,对重财务的人,讲IRR EBITDA EBIT PS PE PB,讲财务风险讲PROJECTIONS。