友邦相对于其他国内几大保险公司有什么特色?

18 个回答

一直都觉得友邦很有特点。

完整文章请查看公众号原文:

美誉度来源:

毁誉度来源:

咱们一个个说。

1. 中国唯一的外商独资公司

2012年AIG出售友邦保险股份,成为注册地在百慕大的东南亚保险集团公司

哎,至此美国友邦,成为泛亚友邦。

友邦与其他保险公司不太一样的一点是,每一个分公司均是独立的主体,独立经营,独立核算。

所以,友邦在内地的人寿公司也是独立经营核算,独立的产品体系。

有人问,为什么香港友邦的产品非常具有竞争力,而内地的产品除了贵,只能靠公司名头卖呢。

这就是原因。

内地的友邦与香港,新加坡等其他东南亚国家的分公司是兄弟公司,与已经分手的AIG、与美国半毛钱关系没有。

我们经常听说“百年友邦”,怎么来的呢

1919年12月12日,史带先生在上海创立了美亚保险公司,即后来的AIG。此后专门针对华人可保的友邦人寿(Asia Life Insurance Company)成立。

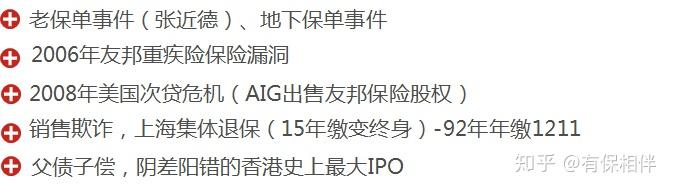

二战爆发后,因为局势等原因,1942年停止所有业务,退出中国市场,将总部迁到美国,至此成为美国AIG。因此埋下老保单事件(张近德事件),过去缴费的保单,无法获得理赔(拒保,不承认与原友邦的继承关系),这个可以百度查询。

也就是二战1942年到1992年之间是空白期,之前在友邦购买保险的人理赔无门。

1992年, "AIG returns to its roots.", 1992.9.25日,AIG的全资子公司友邦在中国获得保险牌照。名称叫“ 美国友邦保险“。因当时友邦的最大股东为美国保险集团AIG,可以认为是外商独资。

但2008年金融危机后AIG濒临破产,为了还债及生存,出售了子公司友邦保险。

虽然我们百度搜索友邦,搜出来的还是AIG旗下美国友邦保险(信息更新滞后),但实质上是注册地在百慕大,总部在香港,各分公司独立经营的保险公司。

中国友邦属于东南亚友邦集团的子公司,独立注册、独立核算。

友邦中国的分支机构

客户对友邦的认可

这里我们来了解一下其他外资公司

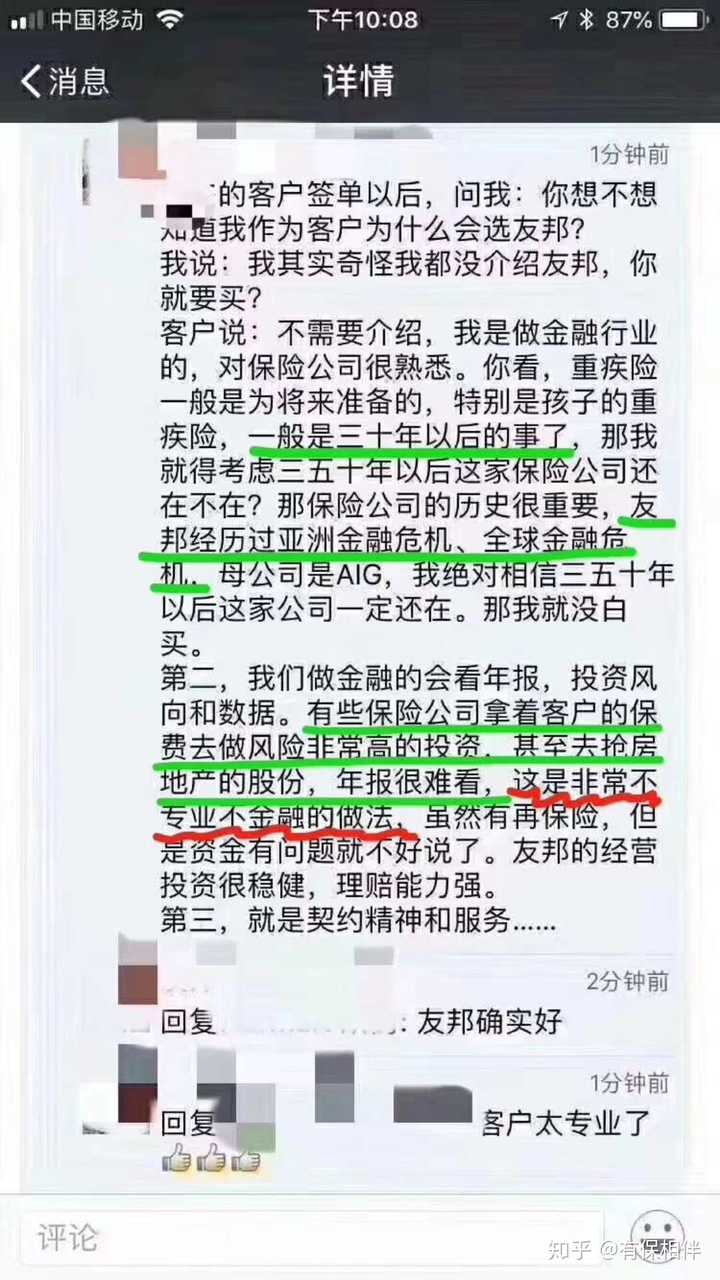

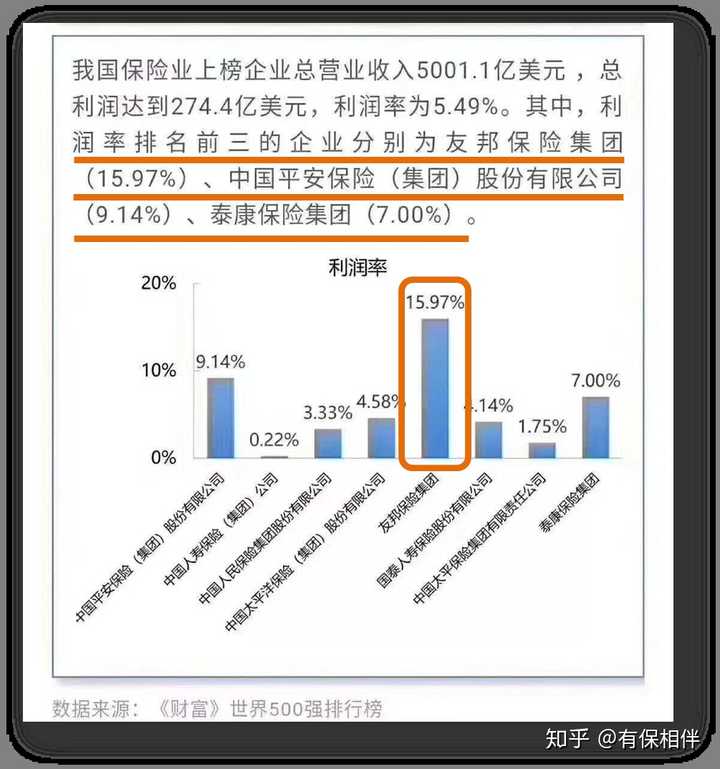

2. 中国保险业利润率最高的保险公司

保费规模在外资保险公司排行中排前10. 但利润率却一马当先。

保险公司的利润来源有三,死差、费差、利差。这三差影响保险产品定价,进而影响保险公司的利润。不得不说,友邦的利润让很多公司自愧不如。

所以,有人就想了,那我买分红型产品岂不是赚了。

Too Young Too Naive.

有人认为买了分红型产品就是保险公司的股东了?

分红型产品分的是可分配盈余的70%。

是分红产品的预定利率与投资收益率之差的盈余再减去相应成本以及平抑基金后才能说有可分配收入,那么到底可分配盈余是多少,你清楚吗。

超纲了,有机会再聊这部分。

想分红,请买股票。

3. 首次把代理人制度引入中国。

说到这一点不得不说到一个传奇人物。

虽然史带先生创立了友邦,真正让其发扬光大的人其实是格林伯格(Greenberg)。

“All is Greenberg”

格林伯格将AIG的市值从3亿美金,到他卸任达到了6000多亿美金的市值(截止2004年底)

能够创造奇迹的原因与此人深谙中国政治与经济,懂得经营有关。

代理人制度,就是创造辉煌的模式。

充分发挥了中国人多力量大的特点,还不用像公司员工一样养着,一旦培训到位,忠诚度极高。

当然,后期也出现了很多人海战术的弊端。人员素质参差不齐,流动性大,销售误导盛行等问题。

这些就不再赘述。

题外话:

史带财险,不知有人听说过没有,经常买境外旅行险或意外险的人都知道,真是狠不错的产品。格林伯格05年开始成为这家公司的掌门人后也是发展迅猛。人才在哪里都是发光的。

对史带产品感兴趣的可以看看我的评测文章。

4. 只有友邦是全球理赔的。

也就是说在国内买的重疾险,结果出国留学或移民,其他保险公司都不能理赔,只有友邦是外商独资公司,非常人性化,可以给客户理赔。

全球理赔,是不是以为人在美国确诊了癌症,然后保险公司巴巴地把美金奉上,是这样的全球理赔吗? 哪儿生病在哪儿赔。

是不是很暖心?

哪有那么好的事儿

那么真相是什么!

首先,感谢友邦在06年闹出重疾险理赔纠纷(百度可查),间接推动中国保险业推出了《重疾疾病保险的疾病定义使用规范》(中国保险行业协会与中国医师协会共同制定)

目前我们看到的25种标准定义的重疾险病种就是在这个时候统一标准的,虽然在有些细节上各保险公司可以调整(比如,双耳失聪 3岁始赔,阿尔茨海默症保到70岁等),但总体上只要是重疾险,必须包含这25种重疾,其他重疾各保险公司自己调整。

什么意思?

就是说理不理赔先看条款里有没有,其次看是否符合理赔条件,再看如何办理理赔。

那么,全球理赔,如何理解呢,其实是如何办理理赔这一项的内容。

健康险/寿险 : 规定了必须在国内发病、确诊、死亡才可以赔付吗?有这样的地域限制吗?

没有!

理赔的方式是确诊后必须拿到病例(病理报告等),以及理赔所需的证件需要向保险公司申请理赔。

这里友邦说的全球理赔指的这些病例不需要翻译(仅限英文病例,不需要翻译),可以拿到国内申请理赔。比如国内最大的外资保险公司 工银安盛的英文病历也无需翻译。

其他公司是怎么规定的呢,通常只需把病例拿到大使馆/领事馆翻译,公证、拿到国内可以申请理赔。走这一步的原因是认证其医院是否为正规医院鉴定资质的一种方式。

为了不至于误解,再简单补充一下,以上仅为举例。

有些公司要求国内二次确诊,这些要在条款中医院的规定查看,有些对医院没有要求,有些对医院有详细要求(比如公立医院,保险公司认可的/指定的医院之类)。

最终解释请参考各保险公司每款产品的具体规定。

其他各种事件请自行百度。