LPR的前世今生,新旧LPR的主要差异

LPR,Loan Prime Rate, 贷款基础利率,其形成和运用机制,是贷款利率市场化的最重要步骤之一。自2019年8月17日,人民银行启动LPR新机制以来,各家银行发放的新贷款均需要参照LPR定价。2020年3月1日,是各家商业银行启动房贷利率向LPR转换的第一天,也是落实银行运用LPR的重要步骤之一。这一对无数人有重要影响的政策,其来源于哪里,为什么这个时点需要启动LPR改革,新LPR有哪些新的机制?本文逐一说明。

中国LPR的前世

2013年7月,人民银行正式取消了对贷款利率浮动下限的管控,标志着贷款利率启动市场化定价。2013年10月25日,作为我国利率市场化进程中市场利率定价自律机制的一部分,人民银行正式推出LPR集中报价与发布机制。

LPR是指各家报价的商业银行向其最优质的客户贷款的利率(美国等国家也称作最优惠利率),其形成机制为:每日,10家报价行(5家国有大型商业银行和5家全国性股份制银行)自主报出本行LPR,全国银行间同业拆借中心剔除最高价、最低价后,对报价进行加权平均,计算并公布本日的LPR,其中:加权权重根据各有效报价行上季度末人民币各项贷款余额占比确定。该期间,仅公布1年期LPR。

基于LPR,各家金融机构根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,确定客户的贷款利率。

旧LPR存在的问题

一是,原有LPR在实际应用中存在流于形式,银行贷款利率仍以参照贷款基准利率为主。虽然人民银行规定报价行LPR报价应当涵盖本行资金成本、信用风险成本、税收成本、管理费用以及最低资本回报。但是,从相关历史数据来看,此前LPR报价实际上仍与贷款基准利率挂钩,市场化程度依旧不高,而无论是贷款基准利率还是LPR,均与企业实际承担的人民币贷款利率关联不强。

据了解,MPA(Macro Prudential Assessment,宏观审慎评估体系)考核条款中,存在“利率定价”机制,对贷款定价提出了“刚性约束”,过低的贷款利率容易被认定为“价格战”。

此外,各家银行发放贷款时,大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,即使市场利率下来了,但是贷款利率的“地板”比较硬,下降幅度仍然较小。

根据2016年人民银行营业管理部发表的一篇论文的调查数据,彼时北京市辖区内仅有13%的商业银行参照LPR进行贷款定价,仅有10%的商业银行在其贷款合同中列示LPR相关条款。而在参照LPR进行贷款定价的样本之中,部分银行存在先根据贷款基准利率计算出利率水平,然后再倒推出在LPR基础上的加点幅度的情况,一定程度上LPR定价贷款在实际应用中存在流于形式的问题。

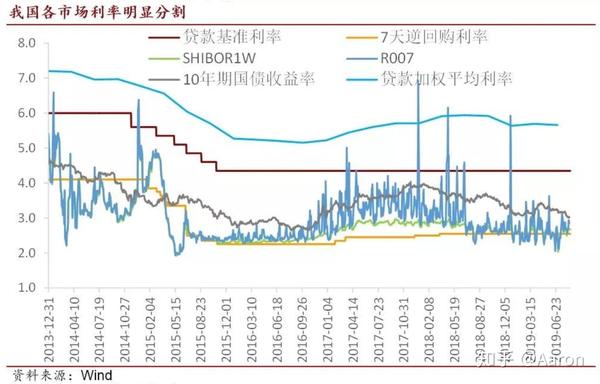

二是,原有LPR市场化程度不够,央行利率政策传导受阻,仍然存在明显的贷款利率和市场利率“双轨制”。经过多年来利率市场化改革持续推进,目前我国的贷款利率上、下限已经放开,但仍保留存贷款基准利率,存在贷款基准利率和市场利率并存的“利率双轨”问题。银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍。例如,前期,市场利率下行明显但实体经济感受不足。如下图,我国同业市场利率与贷款加权平均利率长期分割明显。

中国LPR的今生

2018年4月11日,人民银行易纲行长在2018年博鳌论坛年会“货币政策的正常化”分论坛上首次提及利率“两轨并一轨”:“...最好的方式就是逐渐使两条利率轨道融合,更向市场利率的方向统一...”。

2019年8月17日,人民银行发布公告(中国人民银行公告〔2019〕第15号),宣布新的贷款市场报价利率(LPR)形成机制,主要要点为:

(1)新LPR机制的目的是:深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本。

(2)人民银行授权全国银行间同业拆借中心,自2019年8月20日起,每月20日(遇节假日顺延)9:30公布LPR。报价行于每月20日(遇节假日顺延)9:00前,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,报送LPR报价。

(3)LPR报价行由10家扩大至18家,报价行于每月20日(遇节假日顺延)9:00前,报送LPR报价。

(4)LPR由原有1年期LPR一个品种,扩大至1年期LPR和5年期LPR两个品种;LPR报价应按照公开市场操作利率(主要指中期借贷便利利率)加点的方式形成。

(5)新发放的贷款需主要参考LPR定价,将LPR作为浮动利率贷款合同的定价基准,不得以任何形式设定利率的隐形下限。此外,LPR报价应用情况纳入MPA考核。

2019年8月17日,《中国人民银行有关负责人就完善贷款市场报价利率形成机制答记者问》中,进一步明确LPR改革的相关问题:

(1)完善LPR的原因:虽然利率市场化改革持续推进,但仍存在贷款基准利率和市场利率并存的“利率双轨”问题。银行仍以参照贷款基准利率定价为主,个别银行设定贷款利率隐形下限(如贷款基准利率的0.9倍),阻碍了市场利率政策的传导。改革LPR形成机制,是为了提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

(2)新旧LPR的主要区别:一是,新LPR按照公开市场操作利率加点形成。原有的LPR多参考贷款基准利率进行报价,市场化程度不高,未能及时反映市场利率变动情况。新LPR是在公开市场操作利率的基础上加点报价,市场化、灵活性特征将更加明显。其中,公开市场操作利率主要指中期借贷便利利率,中期借贷便利期限以1年期为主,反映了银行平均的边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。二是,在原有的1年期一个期限品种基础上,增加5年期以上的期限品种,为银行发放住房抵押贷款等长期贷款的利率定价提供参考,也便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡。三是,报价行范围代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。四是,报价频率由原来的每日报价改为每月报价一次。这样可以提高报价行的重视程度,有利于提升LPR的报价质量。

(3)新LPR可以以市场化改革办法推动降低贷款实际利率:一是,市场利率下行幅度较大,新LPR将对市场利率的下降予以更多反映。二是,新LPR市场化程度更高,银行难以设定贷款利率的隐性下限,打破隐性下限可促使贷款利率下行。三是,明确要求各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。人民银行将把银行的LPR应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA),督促各银行运用LPR定价,强化正向激励和考核,多措并举推动降低企业融资成本。

2019年8月20日,人民银行副行长刘国强、中国银行保险监督管理委员会副主席周亮出席了国务院新闻办公室举行的国务院政策例行吹风会,介绍了降低实际利率水平有关政策情况。在答记者问时,对新LPR的形成机制、目的等事项进一步说明,要点为:一是,新LPR机制提升了市场化程度;二是,将多措施并举推动银行运用LPR。三是,坚决打破贷款利率隐性下限。新LPR有利于疏通货币政策传导机制,提高市场配置资源的效率,促进降低企业融资成本,缩小国家调控政策与实体经济感受之间的落差。

8月25日,央行发布公告(中国人民银行公告〔2019〕第16号),将商业性个人住房贷款利率挂钩LPR定价,明确首套商业性个人住房贷款利率不得低于相应期限LPR,按8月20日5年期以上LPR为4.85%;二套商业性个人住房贷款利率不得低于相应期限LPR加60BP,按8月20日5年期以上LPR计算为5.45%,央行负责人答记者问时表示,这与当前我国个人住房贷款实际最低利率水平基本相当。

新旧LPR机制的主要差异

与原有LPR形成机制相比,新LPR存在以下6个方面的差异:

一是,报价频率从每日改为每月,保持利率月内稳定。

旧LPR自2013年10月26日起运行,每日上午11:30发布价格。新LPR自2019年8月20日起,每月20日(遇节假日顺延)9:30公布报价。报价频率由每日报价降低至每月报价,可以避免LPR波动频繁,保证银行贷款定价保持相对稳定,以免银行贷款过于频繁的调价引起混乱。

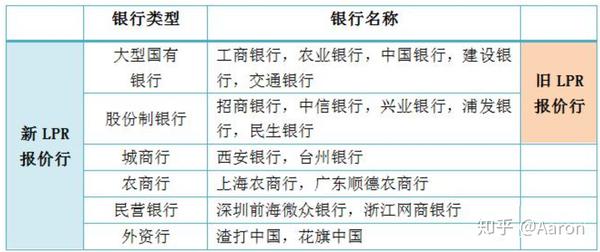

二是,LPR报价行从10家扩展到18家,报价行更加多样化,更具代表性。

新LPR报价行在原有10家全国性银行基础上,增加城商行、农商行、外资银行和民营银行各两家。新增加的报价行都是在同类型银行中贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好的中小银行,能够有效增强LPR的代表性。2018年末,18家报价行的贷款余额在银行业占比超过54%。报价行的类型多样化,考虑了不同类型银行的资金成本和客户差异,可使报价样本更具有广泛的代表性。

资料来源:全国银行间同业拆借中心

三是,计算规则从加权平均改为算数平均,可适度反映中小行的价格。

旧LPR机制的计算规则是剔掉最高、最低价后,以各有效报价行上季度末的人民币各项贷款余额占所有有效报价行上季度末人民币各项贷款总余额的比重为权重,进行加权平均。新LPR机制则是采取了简单的算术平均,可以避免大型银行占据过大的权重,从而把中小银行的报价被平均掉,有助于LPR报价真实地反映各类型银行的真实贷款利率水平。

四是,期限增加了5年期以上品种,为长期贷款定价的提供参考。

旧LPR只有1年期品种,新LPR在此基础上增加了5年期以上期限品种,共两个期限。央行要求银行的1年期和5年期以上贷款要参照相应期限的LPR利率定价。增加5年期以上的品种,可以通过其与1年期的期限利差,为银行贷款的期限定价提供重要参考,并为长期贷款定价提供了参考基准。

五是,定价规则改为公开市场操作利率加点的模式,有利于利率政策的传导。

旧LPR机制下,报价行主要是参考贷款基准利率进行报价,因此,过去几年,LPR紧跟贷款基准利率走势同步,在贷款基准利率未调整时,LPR日报价基本为一条直线,旧LPR表现反应滞后,与市场利率脱节,难以担纲贷款基准的重任。

新LPR报价要求在公开市场操作利率(根据人民银行发布的消息,主要指中期借贷便利利率,MLF,Medium-term Lending Facility,俗称“麻辣粉”)加点形成。MLF反映了银行平均的边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素,该定价模式,疏通了MLF向LPR进而到贷款利率的传导渠道,增加了LPR报价的市场化和灵活性。

六是,新LPR更强调各行的贷款定价应用,应用情况纳入MPA等相关考核。

央行要求各银行应在新发贷款中主要参考新LPR定价,并在浮动利率贷款中以其作为定价基准。央行将对报价行的报价模型进行考核,督促各行运用LPR利率进行贷款定价,定价行为纳入MPA(宏观审慎评估)考核。强化LPR在贷款定价中的应用,可以大大提高LPR在贷款市场的影响力,夯实LPR的贷款市场基准地位。

总体上,新LPR建立起了市场化程度更高、紧跟MLF利率变化、更具有代表性的价格形成机制,有利于人民银行多频次地通过政策利率引导信贷市场的利率下行,畅通市场价格传导机制,有利于我国利率“两轨并一轨”,促进贷款利率完全市场化。

作者:刀剑笑Aaron,微信公众号:miBanking,转载请保留版权声明并注明出处。