小额贷款是穷人的福音还是穷人的陷阱?

379 个回答

如果说最近什么最火,估计离不开趣店在美国的上市了。随着宜人贷、信而富、趣店三家中国互联网金融企业在纽交所上市,2017年甚至可以称为中国金融科技企业境外上市元年。

以消费贷为主力的现金贷在中国获得了超常规发展,那么现金贷的前身在美国发展情况如何?

大家都知道,美国是一个咖啡消耗大国和速食快餐王国,那么,能比星巴克和麦当劳店铺数量还多的是什么?

如果在2008年,就是下面这一个个“发薪日贷款”(Payday Loans)的店面。

发薪日贷款是什么?它就像国内现在众多小额信贷的前身:小额、短期、无抵押的贷款。只不过,它用于贷款人下一次发薪之前临时急用所需,所以才叫发薪日贷款。

80年代后期,发薪日贷款在美国迅猛发展,最高时全美店铺数量达到2万2千多家,超过了星巴克和麦当劳的店面数量。

如今,发薪日贷款在美国却仿佛成了“过街老鼠”,接近一半的美国人对这种贷款的评价是负面的,美国各州乃至联邦纷纷出台法律进行监管,有14个州和哥伦比亚特区完全禁止发薪日贷款这种行为。

当中发生了什么?密探带你走进,发薪日贷款在美国的起伏历程,看看他人来时的路。

只需填个表,钱就到手

发薪日贷款在美国已经有 20多年了。

早在 80 年代后期,小型社区银行的停业,造成了短期小额信贷的供不应求,又由于这项业务缺乏盈利能力,所以也不是大银行想要的业务。发薪日贷款业务开始出现,向工人阶级提供这类贷款,迅速填补了这一空白。

90年代发薪日贷款变得更加主流,一个重要的推动因素是放松管制,从美国各州到联邦都如此。一些州降低高利贷的限额,联邦法律的变化使得贷款方能够设计它的贷款方式,以规避上限。

再加上,这类贷款的流程简单且快速,从某种程度上解决了你从银行、信用社等机构贷款繁琐的流程这一问题。你只需要填写一张关于你个人信息、收入信息以及银行信息的表格,店家就会根据你的收入,让你知道获得多少借款。

通常,贷款额度在 100 美元到 500 美元之间,还款期限大约在2周(美国薪水常见的发放方式是每两周发一次),因此,你的还款日期也就是下一次发薪水的时候。如果你从店面贷款的话,可以直接以现金形式取走,或者以汇款单的形式,需要自取。

到期还钱时,店家会按照你先前写下的一张支票(金额包括你的借款加上利息),到银行进行兑现,或者你同样可以用现金还款,也可以直接从你的银行账户划扣走。

康奈尔大学经济学教授罗伯特弗兰克(Robert H. Frank)的数据显示,到了2007年,全国有大约 1 万家这样的店铺,从 1998 年收入不到 10 亿美元,不过10年,行业收入已达到280亿美元。

到了2008年,全国发薪日贷款的店面数量甚至超过了麦当劳或者星巴克,行业总规模达到 460 亿美元。这是达特茅斯学院经济学家乔纳森·齐曼(Jonathan Zinman)统计的数据。

反观国内,近两年国内的现金贷业务发展势头极为迅速。曾有财经媒体报道,APP端、PC端,还有微信页面的小额借款端,数量早就超过千个,小额现金贷甚至已形成千亿级别的市场。

贷款的流程和速度,跟美国比可以说更加简单。广告语当中常见的就是“无需审核”,“无需担保”,“2分钟放款”等等。

15% 还是 500%?高息埋下隐患

Raymond Chaney 是美国一名退伍军人,他在2012年的11月因为汽车故障,缺乏400美元的维修费用,只好转向“发薪日借款”。

这看起来,非常符合发薪日贷款的初衷:短期、小额、快速应急。

然而,在14日的还款期限到后,Chaney 没办法及时还清,只好再续借了几次。他尝试从多个网站取出多笔贷款。直到第二年2月,借款公司直接从 Chaney 的社会保障金账户扣除了还款金额,他的账户里没有了一分钱。于是,他被赶出了公寓,流浪街头。

他只不过借了3000美元,但欠下了12000美元的债务。

这或许是导致小额应急贷款被认为“容易偿还”的一大原因:因为贷款的你根本没意识到,这15%的利息只是表象,而它背后有着极高的年利率。

如果你需要通过这种短期、小额的贷款来应急,还款时需要支付多少利息呢?店家会告诉你,每贷款100美元,按期还款的利息大概在15 到 30 美元之间。借100美元,还15美元利息看起来很合理,不过就是15%的比例。但是,并不是所有人都能一次性就还上这一笔钱,最后就会演变成:拆东墙补西墙。

你以为的15%的利息,其实是会变成300%,500%,乃至更高的。

以 15 美元利息来计算的话,每日利息成本大概是 1.07美元(用15除以14天),然后乘以一年365天,那么这该数字就会变成 391 美元。也就是说,如果你一年都还不上这100美元,一年后,你就要还391美元。没错,接近400%才是你发薪日贷款的年利率(APR)。

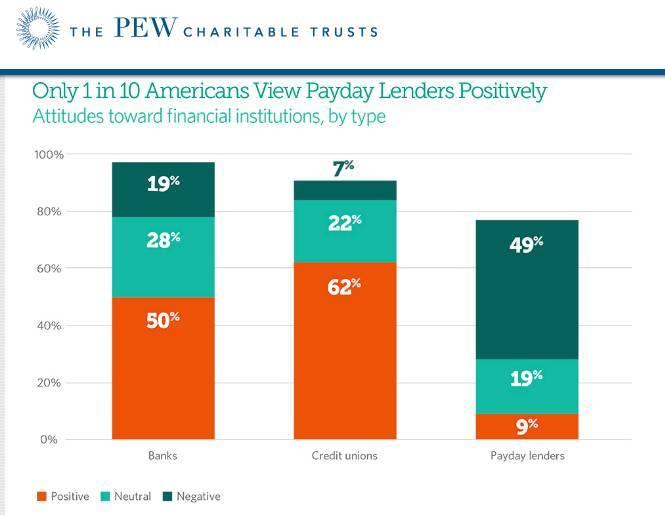

美国皮尤慈善信托(The Pew Charitable Trusts)在2015年的调查数据显示,约有 1200 百万美国人每年使用发薪日贷款,这占美国人口大概比例为5%。平均借款 375 美元,还款 520 美元。如果按这个数字计算的话,年利率已超过 500%。

通常,美国的这种发薪日贷款年利率在 390% 到 780%,最高可高达 1000%。

有国内媒体分析,当前国内现金贷业务的发展,一般分为两类。第一类就是遵循美国的原版模式,主打小额、高利、短期;另一类利率相对没有那么高,利率区间基本在20%到36%这个档位。因为按照我国法律规定,年利率超过36%的为高利贷。

那么国内一众现金贷业务的年利率在多少呢?从几十到几百,不一而足。

随手在微信搜索“现金贷”,出来的第一个产品显示,如果借款1千元到1万元,7-120天,日利率为0.3%,只需要实名认证和银行卡认证。这样计算下来,年利率在109%,已经远超36%。

另一个产品显示,借款500-1000元,7-14天,利率为0.08%,只需要身份证即可。这样的利率意味着每借500元,利息为0.4元,年利率为 29.2%,低于36%。

但搜索出现前十的产品发现,更多的并没有告诉你借款利率,只是告诉你“手机即可下款”,“有芝麻分即可”,“高通过率,秒到账。”

至于刚上市的趣店,其招股书显示,年化利息超过36%的贷款占比为59.5%。但今年4月专门对所有信用产品的价格进行了调整,以确保其年化利息不超过36%。

走样:借贷并不是解决燃眉之急

美国的发薪日贷款在演变过程中,借款目的也渐渐发生了改变。

皮尤慈善信托从 2011 年开始跟踪、研究发薪日贷款等小额贷款,2012年调查了33000多名成年人后发现,他们借钱之后干什么呢?并不是应急,反而会支付那些经常性的账单:包括水电费等账单、食品、房租、汽车和各类抵押贷款。

用来“支付经常性账单”恰好意味着,这些借款人很可能还不上这些小额借款,还会因此东挪西凑去还上一期的借款。

调查报告刻画了典型的借款人群像:25至49岁,家庭年收入低于4万美元;租房人群,没有获得四年制大学学位;处于分居或离婚状态;非裔美国人。

如果一旦还不起钱,你可以申请延期,交纳复利;借款公司也会尝试从你提供的银行帐户中自动提款,只要你在借款时签署了授权以允许他们电子访问你的帐户。如果一下子提取不通过,他们会将费用分成较小的一部分,试图提取你帐户中的任何金额。

当然,很可能账户里就是空的。

与此同时,贷款人将开始打电话,联系那些你借款时用作参考的亲属或朋友,有30%的人表示曾收过还款的威胁。

这些公司也会通过律师发来信件,起诉你,如果法院判决你输了,根据各州的不同,你的财产会被扣留,比如工资账户被扣押,或者银行账户罚款。

最后,当你实在还不上款,就是Cheney的结果,向法院申请破产,开始流浪。

国内现金贷的群体当中,主要被认为包括了下列两类人群:收入低的蓝领和刚工作的白领。他们的贷款用途包括日常购物、租房、还信用卡、享受型消费等等。

曾有媒体报道,一学生因为贷款3000元买手机,最后为了还款,在20多家网贷平台贷款2万元,全家花了半年才总共还清所有本息,共计10万元。

短信、电话、上门则是国内部分现金贷平台的催收三部曲。至于那些裸照催收等恶劣行为,加速了政府监管的步伐。

联邦政府着手监管

在美国,各州政府是发薪贷款日的主要监管者,有些条例甚至清楚规定了允许的贷款条款和利率。

比如,华盛顿州规定发薪日贷款上限为700美元,利息要占月收入30%以内的较小值,而且每年借款人不得借超过8笔;科罗拉多州允许将贷款的最短期限延长至6个月,并要求贷款在一段时间内偿还,而不是一次性偿还。

但伴随着坏账率的增加,店家为了维持利润,店面会越开越多,与此同时,开办的许可费用在增加,客户数量在减少,所以转嫁到借款人身上,就是越来越高的还款,但又越来越还不起。

2008年金融危机后,联邦层面的监管开始增强。

联邦开始监管工资日贷款不外乎以下几个原因:使用这类贷款的群体破产率高得多;不公平和非法的收债手法;自动翻转的利息进一步增加贷款人的债务。

美国联邦政府在2011年成立了金融领域保护消费者的机构--消费者金融保护局(CFPB),业务涉及范围包括银行、信用社、证券公司、贷款抵押服务等多个方面,其中很重要的一项任务,就是监管发薪日贷款的公司。

美国前总统奥巴马可以说是发薪日贷款的反对者。他公开演讲时就曾呼吁要加强监管,因为它让人陷入了“债务循环”。据CFPB 的数据显示,超过1/3的借款人有11个-19个发薪日贷款,只为了填补上最初挖的那个贷款的洞。而发薪日贷款人几乎不会仔细考虑借款人的收入,费用或信用记录,以确保可以偿还贷款。

不仅总统和联邦政府层面,皮尤研究的数据也表明,75%的受访者希望政府加强监管,49%的人对发薪日贷款的评价是负面的。

在硅谷的科技公司也纷纷跟进支持,因为,随着实体店面的减少,不少发薪日贷款转向了网上,这恰恰是互联网时代的一个更大的隐患。

全美广播公司曾有记者进行体验报道发现,只要你填写了电话,哪怕是虚假的地址、银行账户和社会安全号码(SSN),你都有可能被批准贷款,更可怕的是,你的手机从此就会响起不同人打来的电话,告诉你“你的贷款被批准了”。

2016年5月,谷歌宣布,从7月中旬起发薪日贷款(Payday Loan)以及类似产品将被禁止出现在谷歌的广告系统。原因是这些贷款导致借贷者无法偿还,违约率高,禁止这类广告正是希望保护用户免受有害金融产品的欺骗。Facebook 已经在2015年率先封杀了此类广告。

在今年5月,CFPB 正式通过了发薪日贷款的新规定。

其中两项重要要求是,第一,贷款公司需要进行必要的担保和核实,以确保借款人根据其收入和费用可以承担贷款。第二,要求公司每年限制客户不超过6个这样的贷款(连续贷款不超过3个)。

还有两个细节是,贷款人在同意贷款之前必须披露年利率(APR)和其他费用。如果没有提供此信息,贷方就违反了法律。如果暴力催收或者威胁,可以向当地司法部门或者CFPB进行投诉。

同样,今年4月,国内银监会开始了对校园网贷、现金贷的清理整顿工作。对于现金贷来说,要求严格执行最高人民法院关于民间借贷利率的有关规定,不得违法高利放贷及暴力催收。

-------------------------------------

欢迎关注 @硅谷密探

掌握全球创新趋势

如果你是50岁以前的平凡的年轻人。

陷阱无疑。

不仅如此。

年轻人,记住下面这些话。

如果有贷款中介给你打电话,请记住三句话

不要回答,你是猎物

不要回答,你是猎物

不要回答,你是猎物

电话那头是敲骨吸髓的吸血鬼

如果你路过路边的暧昧色的理发店,里面的美女在向你招手,记住三件事

不要回头,你是猎物

不要回头,你是猎物

不要回头,你是猎物

里面的佳人儿不过是披着好看人皮的干尸

如果身边的朋友拉你去尝鲜,寻找刺激,递给你彩色的小药丸,鲜艳的饮料,不知名的香烟,妖艳的美女,记住三个反应

马上离开,你是猎物

马上离开,你是猎物

马上离开,你是猎物

一时的放纵带来的是一生的噩梦

如果银行给你发短信,要给你一笔钱去买最新的苹果手机,记住下面的话

他要你的利息,你是猎物

他要你的利息,你是猎物

他要你的利息,你是猎物

因为如果还不上,

你会去坐牢

你会去坐牢

你会去坐牢

法律不会保护你

如果有人给你介绍一个生意资源货品,可以瞬间发大财,记住

天上不会掉馅饼,你就是猎物

天上不会掉馅饼,你就是猎物

天上不会掉馅饼,你就是猎物

最终你只能断臂求生,或者为虎作伥

如果你自我感觉很普通,却有人无缘无故搭讪恭维你称赞你,记住

警惕,你已成为猎物标的

警惕,你已成为猎物标的

警惕,你已成为猎物标的

他们图的是你身上的某些东西

如果一个工作,门槛很低,很容易面试就通过,你要思考这种可能性

你会后悔

你会后悔

你会后悔

没有门槛就意味着工作本身的无价值和人生自我的否定反噬

这个社会有太多的诱惑,大部分都是陷阱,只有极少数的机会,需要你平时殚精竭虑,夜以继日的工作和积累和智慧和创造,才能在机会到来之际抓住,实现自己的理想抱负,用自己的能力让这个社会更美好。

但在这之前,社会对于你来说,就是一片黑暗森林。你需要做的,不是向世界大声宣布你的存在,而是紧紧的握紧自己的钱包,保持自己的健康,增强自己的学识,谦虚谨慎的探索和学习。

隐藏自己

隐藏自己

隐藏自己

你要保证自己是一只狮子,社会就是广阔的非洲大地,是你的王国任你驰骋。如果你只是一只小鹿,社会对你来说不过是解剖台或者屠宰场,每一个你碰到的人,都是一条食人鱼,会撕碎你的所有并吞下你的三观。相信我那会令你绝望。

并不是所有人都在创造财富

有很多人仅仅是依靠抢夺剥削他人活着

还有很多人是靠吃人肉喝人血活着

我希望你能是通过创造为这个社会进步的力量得到自己的奖赏,而不是依靠欺诈和无赖占有和消耗社会的资源。

如果你能遇到一个肯为你指点一二的过来人,比如我这样的,你不要自负不要无视,而应该谦卑和感恩,并不是所有人都有时间写这么多来告诉你,哪怕这个过来人并不是你想的那种意义上的成功者,那些看起来平坦容易的路其实下面全是坑,真正通向人生幸福和成功的路却充满着荆棘,寸步难行。

认清生活的真相,然后爱他。

让我们继续这个游戏:

小兔崽子们,藏好了吗,跑的够快了吗,准备好了吗,猎人和僵尸,还有各种怪蜀黍,小姐姐们要出动了。