留学美国买什么保险好?

47 个回答

美国的医疗保险有4大块:医险,药险,牙险,视险。每个类别可以单独分开来买。医药保险最贵,基本上是必须买的。至于剩下三种,随意,牙医保险有用,不过对于短期访问者来说不是必须;视力保险配眼镜需要,不过很多只COVER上额100刀的镜框,和最普通的镜片,所以国内的眼镜要便宜的多;药险呢,美国的处方药很多都很贵,有的美国人过边界到加拿大买药,即使没有保险, 有时都比美国有保险福利自己负担的那部分还便宜。

一、在美国为什么要有医疗保险

当地人不说了,肯定要有保险,不然看一次大病就破产了。而对于去美国旅游访问的外国人来说,购买美国的医疗保险也是十分必要的。人在旅途,可能会突发急病,也可能意外受伤,需要及时就诊。一旦发生重病或意外事故造成生命危险,则更需要及时救治。而这一切医疗费用,都必须由病人自行支付。美国的医疗费用十分昂贵,没有疗保险的保障,一场重病或严重外伤甚至可使普通的美国家庭陷入破产的境地。

访问者医疗保险一般都会cover部分医生诊所看病检查,住院,手术治疗,以及处方药的费用。尤其是一旦发生重大疾患或者严重外伤,保险公司可以支付绝大多数的医疗费用,使个人避免巨额的医疗费用支出。

二、买医疗保险必须知道的术语

1、保险费 Premium

保险费(premium)指受保人定期向保险公司支付的费用,通常是月付。保险费与承保范围、年龄、健康状况等相关。受保人人年龄越高,保险费越贵。

premium是参加保险后必须缴纳的固定支出,每月都要交的。看病后发生了医疗费用,还要考虑额外的各种其它费用,比如deductible、copayment、coinsurance等。一般情况下,只有年度体检不用额外掏钱,不过保险公司涵盖的检查项目并不多,如果家庭医生开出额外的项目,自己还是要额外掏钱的。

2、自付 Deductible

买了保险后,在看病时,按照保险合同的规定,一般保险投保人都必须首先自己支付一定数额的医疗费用,保险公司才开始报销此后发生的医疗费用。这笔自费的金额叫做自付款(Deductible)。

各保险计划都规定有不同的自付款数额。有些保险计划不需要缴纳自付额(这种premium会相对高一些)。多数保险计划要求个人支付500美元到5000美元不等的自付款。

举个例子,某保险premium是200美元,Deductible是3000美元,说明投保人每月要给保险公司交200美元,不看医生也要交的;而每次看医生的话,诊所会和保险公司联系,保险公司会给投保人寄信(或者网上设立帐号查看),说明此次医疗保险公司和诊所砍下了多少钱,你需要付给诊所多少钱,这些钱计入Deductible,如果你这次看病付了200,那你再付2800,保险公司就可以开始为你付账了。

这里大家要注意,有的保险的premium看起来很便宜,可是Deductible很高,那真的生病,自掏腰包的金额就很高;有的保险的Deductible不是纯粹的一刀切,比如投保人自付3000美元之后,3000-5000之间,保险公司报销80%,5000以上才100%报销。所以买保险的时候,Deductible一定要仔细看,如果是上不封顶的那种,比如自付3000之后,一直都是报销80%,那真的有大病,你自付的20%将是一个惊人的金额。笔者还见过一种保险,是自付一定金额满了(比如3000美元)之后,报销80%,自付20%,一直到20万,报销100%。

所以,重要的话说两遍:Deductible的条款多读几遍!Deductible的条款多读几遍!!

另外,有保险,尽量不要选择:不走保险现金交易!

为什么呢?有保险的,走保险,可以计入Deductible。

那什么时候适合用现金呢?

有的诊所,不走保险,用现金,有折扣。适合人群:

1)没有保险的人士。

2)某些保险:比如有的牙医保险(牙医保险的premium相对便宜,一般一个月几十美元),每年牙医保险只最多支付1000美元,而你补牙已经花了保险公司最多支付的1000美元了,剩下的本来你就要自付了,那你就可以选择现金九折之类的付款方式。

3)某些时候:比如年底了,你之前还一次病都没看过,突然需要看病了,估算要付的钱,肯定到不了Deductible,那你拿折扣付现金也无所谓了。

通常情况下,自付款deductible越高的保险计划,保险费premium越低。反之亦然。投保人需要在高保险费低自付款,或者低保险费高自付款的医疗保险计划中作出选择。

高自付额的医疗保险计划(high deductible health insurance plan)适合身体非常健康,不会参加危险运动,平时不会去危险的地方的宅人;不适合经常需要看病的人,否则可能是一笔不小的开销。

除了要交纳自付款deductible之外,医疗保险通常还要求个人在每次看病后支付共同保险(coinsurance)和/或定额手续费(copayment)这两项费用。这是保险公司和受保人分担医疗费的方式。

3、共同保险 coinsurance

每次使用医生门诊,急诊,住院,手术,和处方药等医疗服务后,受保人需要按照保险合同规定的比例支付一部分医疗费用,称为共同保险(coinsurance)。通常保险公司和个人的费用分配比例为80/20。即由保险公司支付80%的医疗费用,而个人承担其余20%的费用。

这笔费用不包括另外支付的保险费和自付款的金额。

4、定额手续费(挂号费)copayment

定额手续费(copayment)是指受保人每次看普通门诊或购买处方药时需当场支付的一笔固定费用。例如,每次看医生门诊个人需支付20美元,购买处方药时需支付15美元,等等。具体的定额手续费金额,看保险合同。

一般来说copay从20-50美元都有,也有0的。

自付款deductible、共同保险coinsurance、和定额手续费copayment是保险中不固定的支出。您看病越多,这几笔个人自费的支出就多。如果您身体不错,一般不常看病,那么这些自费的支出就少。

对于那些需经常看病买药,或者重病需住院手术,医疗费用比较高的情况,医疗保险能有什么帮助呢?通常情况下,保险公司会规定个人自费的最高限额。

5、投保人最高应付额 Out-of-pocket limit

在一个固定时段内,通常为一年,个人自费支付的所有医疗费用的最高限额(不包括保险费premium和自付款deductible的支出),称为投保人最高应付额(Out-of-pocket Limit)。当需要支付大笔医疗费用时,最高应付额就可以防止个人陷入经济困境。

一般情况下在个人支出达到最高限额后,保险公司将支付100%的费用。

平价医疗法规定针对美国本土居民的长期医疗保险计划必须对保险人在每个保险年度的个人支出设立最高限额(out-of-pocket maximum)。2016年的自费支出最高限额为个人最多不超过$6,850美元,家庭最多不超过$13,700美元。

除长期医疗保险以外的其它类型的医疗保险的 Out-of-pocket limit 则不受平价医疗法的上述金额限制。

6、终生最高限额 Life-time maximum

终生最高限额(Life-time maximum)是保险公司在投保人一生的时间内支付的医疗费用的最高数额。终生最高限额通常在数百万美元。保险公司设定终生最高限额来保护公司的利益。

终生限额越高的保险计划越好,有的医疗保险计划甚至没有终生限额。因为许多重大疾病的医疗费用的支出很大,可以很快达到终生限额。我们将在进入老年时需要更多的医疗服务,所以要考虑到将来的费用,不能在年轻时将最高限额的医疗费全部花光。

美国国会在 2010年通过的病人保护和平价医疗法案(Patient Protection And Affordable Care Act)规定保险公司出售的美国本土居民长期医疗保险将不能再设定终身最高限额。但其它类型的医疗保险还是可以设置终身限额。

三、美国主要医疗保险类型

1、按服务收费,先交钱后报销(Fee for Service)

是美国一种传统的医疗保险,投保人可以选择在任何时候,去任何医院诊所就诊。但是必须先支付所有的医疗费用,然后凭收据去保险公司报销。保险公司一般报销80%的医疗费用,投保人需要自己支付20%的费用。

这类医疗保险价格一般比较昂贵。适合喜欢自由,需要更多选择余地的投保人。

2、管控型医疗保险(Managed Care)

目前美国的大多数的私人医疗保险公司都属于管控型医疗保险(Managed Care)。

此类保险的特点是投保人在使用某些医疗服务前,例如做医学检查,看专科医生,住院治疗等,都要有保险公司同意,否则保险公司可以拒绝支付医疗费用。如果保险公司认为你使用的医疗服务超出合理范围,会要求投保人自己负担。

管控型医疗保险公司也对医疗服务提供方(医生医院等)的医疗行为进行控制,防止医生为自身利益滥用医疗服务。管控型的医疗保险有利于降低总体的医疗费用,但可能影响病人及时获得合理的治疗。

目前在美国,主要有四大类管控型医疗保险公司:

健康维护组织(Health Maintenance Organization,简称 HMO);

优选医疗机构 (Preferred Provider Organization,简称PPO);

指定医疗服务机构(Exclusive Provider Organization,EPO);

定点服务组织(Point-of-Service, 简称POS) 。

下面我们来分别看看这几种类别:

1)健康维护组织(Health Maintenance Organization,HMO)

健康维护组织(Health Maintenance Organization,HMO)是管控型医疗保险计划中最便宜的类型。

HMO保险计划的保险费相对比较便宜,病人看病后自付费用的比例也较低。

HMO的缺点是医生选择性少。每个HMO都有自己的医生和医院网络,会员必须在网络内的医疗保健单位就医,保险公司才会报销相关的费用,急诊情况除外。如果投保人在HMO指定网络外的医院或诊所就医,则必须自费支付所有的费用。

成为HMO会员后,保险公司会要求投保人指定一位医生作为您的健保医生(Primary Care Physician)。PCP医生通常是家庭医生、内科医生、或儿科医生等。病人每次看病,必须首先去指定的医生处就诊。

优点是健保医生比较熟悉投保人整体健康状况。缺点是,病人必须通过健保医生转诊(refer)才可以去看专科医生或住院治疗,有时候这会延误治疗时间。

HMO适合需要经济实惠的健康保险的投保人。

2)优选医疗机构保险 (Preferred Provider Organization,PPO)

优选医疗机构保险(Preferred Provider Organization,PPO)是介于按服务收费保险(Fee for Service)和健康维护组织(HMO)之间的一种自选式保险计划。PPO保险公司通过与医生医院谈判获得优惠的医疗服务价格,提供给PPO的会员。

参加PPO保险后,保险公司向会员提供一份优选医疗机构名单(in-network providers)。会员可以从名单上选择医生诊所。在网络内的医疗机构就诊时,投保人可以得到会员的优惠折扣价,保险公司将支付大部分的医疗费用。

PPO的会员也可以选择网络外的医疗机构(out-of-network providers),但个人自费的比例比较高,保险公司报销医疗费用的比例相应更低。

PPO的优点是投保人不需要指定基础保健医生,看专科医生也不需要通过健保医生转诊去看专科医生。

PPO的保险费通常比HMO更高。

3)指定医疗服务机构(Exclusive Provider Organization,EPO)

指定医疗服务机构 EPO 保险计划通常要求会员必须在保险公司指定的医疗服务网内就医,保险不报销会员在医疗服务网之外就医的费用。有些EPO保险可能会对特殊情况下的紧急急诊根据具体的情况报销,但不保证一定会报销。

参加EPO保险计划后,一般不需要指定的基础保健医生(Primary Care Physician),看专科医生时可以不经过转诊。

EPO保险计划的保险费和病人自己分担的医疗费用(自付、共同保险等)都比较低,是比较便宜的一种保险计划。但EPO保险计划只报销在其医疗服务网内的医疗费用,不报销在服务网外产生的医疗费用。投保人在看病、做检查时最好向相关的医院、诊所、实验室等先核实他们是否属于保险计划所指定的医疗服务网。

有些较便宜的 EPO 保险计划的医疗服务网络比较小,可供选择的医院诊所等医疗机构有限。

4)定点服务组织(Point-of-Service, POS)

定点服务组织(point-of-service, POS) 是一种结合HMO和PPO的保险形式。它比HMO有更多的选择性,同时也比PPO的费用更低。

POS也有自己的医疗保健网络。与HMO一样,POS的会员需要指定健保医生(Primary Care Physician)。在需要时,必须由健保医生将投保人转诊到保险公司指定网络内的专科医生,这样确保降低医疗费用。

如果在POS的网络内就医,个人支付的医疗费用比例较低,保险公司会承担大部分的费用。

与HMO不同的是,POS的会员也可以自己直接到POS网络外的专科医生诊所就诊。在这种情况下,POS保险公司也会报销您的部分医疗费用,但病人需要自己支付的自付款(deductible)和共同付款(co-payment)部分相对较高。

所以,POS具有HMO的较低保险费的优势,但也给了会员更多自主就医的选择。

3、健康储蓄账户(Health Saving Account,HSA)

健康储蓄账户保险(Health Saving Account, HSA)的特点是投保人必须加入高自付(high deductible)的医疗保险计划,然后利用健康储蓄账户内的资金支付医疗费用,并享受免税待遇。

根据2016年的标准,个人保险的自付要求最低为$1,300美元(各种保险的最低自付额度有可能各有不同,买保险前条款要仔细看),而个人每年自付和其它自掏腰包的费用(out-of-pocket)总共不超过$6,550美元。家庭保险的自付要求最低为$2,600美元,家庭每年自付和其它自理费用总共不超过$13,100美元。

投保人存入健康储蓄账户内的资金在计算收入所得税时可以扣除,是100%税收减免(tax-deductible)的资金。每年能够存入健康储蓄账户的资金是有限制的,根据2016年的标准,个人账户不超过$3,350美元,家庭账户不超过$6,750美元。年龄在55周岁以上者每年可额外存入$1,000美元。

投保人可以从健康储蓄账户中提取资金支付医疗费用,比如deductible,co-payment、处方药费等。

如果存入健康储蓄账户的资金在当年没有用完,账户内的剩余资金可以累积到新的保险年度。退休后,可以提取所有累积的资金用做其它用途。

高自付额保险计划的保险费(premium)通常较低。但这种计划比较适用于大病保险,平常因普通疾病就诊时个人须分担较多的费用。

另外,如果急需用钱,要把HSA帐号里的钱提出来,不用做医疗用途的话,会损失20%。具体规定可以打电话咨询HSA帐号的服务电话。

四、美国主要保险公司及如何选择

美国有200多家保险公司,提供几千种保险计划。有名的医疗保险公司包括:Aetna,Blue Cross Blue Shield,Kaiser Permanente,Cigna等等。每家公司旗下又有HMO,PPO等各类型的保险,满足不同客户的需求。

选购保险的时候,投保人应该考虑自己是否有已存在疾病(Pre-existing conditions),是否经常看病,是否更希望自由选择医生(有的HMO每半年或者一年才能换一次健保医生),是否需要跨州看病。投保人还应该注意条款中的不报销项目(exclusions)。

在回答了上述问题之后(这时候投保人基本上能确定是HMO还是PPO),再对比各大保险公司提供的条款,价格,最终确定购买。

有朋友在平台上问,新移民到了美国几个月,必须买保险?关于这个问题,首先,笔者要说,医疗保险越早买越好,俗话说,天有不测风云,保险就是万一生病的时候用的,有的朋友突发疾病需要立刻手术,结果没有保险,医院的账单天文数字。

第二,由于平价医疗法案(Affordable Care Act,ACA),即 Obamacare 的规定,美国合法居民,包括美国公民、合法移民(绿卡)、以及其他合法的长期居民,都需要参加符合ACA法标准的医疗保险 。如果没有参加医疗保险或者医疗保险不符合ACA法的标准,政府将通过 IRS 国税局给予罚款。2016年的罚款标准为成年人每人$695美元、儿童每人$347.50美元,每个家庭罚款最多不超过$2,085美元。或者是家庭收入的2.5%,两者取其高。

所以如果你在美国居住,打算购买奥巴马医疗保险,那么购买时间是:

2015年11月1日~2016年1月31日是医疗保险市场的开放申请期(Open Enrollment Period)。

不同时间购买,保险生效时间不同,具体到保险公司官网看。通常2015年12月15日前购买,可以2016年1月1日保险生效。

如果错过了购买时间呢?还有一个特殊申请期。

在2016年1月31日之后,2016年长期医疗保险的开放申请期结束。在此之后如果出现政府特批的生活变迁事件,可以作为特殊情况申请长期医疗保险,称为特殊申请期(Special Enrollment Period)。

美国政府批准可以在特殊申请期申请医疗保险的生活变迁事件包括失去原先的保险(比如辞职或失业后失去原来单位的医疗保险)、家庭增添成员(比如婴儿出生、收养儿童)、结婚/离婚导致家庭成员改变、搬迁、移民身份改变等。

通常情况下,在发生这些生活变迁事件的60天之内,可以在特殊申请期申请医疗保险。有些州可能允许更长的时间。申请保险时保险公司可能会要求结婚、搬迁、婴儿出生等证明。

所以,如果新移民是2016年1月31日(开放申请期结束)后到达美国的新移民,可以在60天之内作为特殊生活变迁事件申请保险。

现在让我们继续昨天的上篇,来看看在美国要了解的医疗保险常识:

五、公民移民和短期来美的外国人分别购买哪种保险?

美国的医疗保险公司分为两类,大多数保险公司为美国公民和合法移民(在美国有正式工作的外国人可以加入公司的group保险,通常也在这个范畴内)提供本土医疗保险(domestic health insurance),外国人在美国期间不能参加美国政府的公费医疗保险,也不能购买本土医疗保险的(有人要问,为啥有的外国人孕妇能申请?那是因为她肚子里的宝宝是美国公民,只要和美国公民的健康有关,又符合条件,就可以使用本土医疗保险),所以对于短期来美的外国人来说,只能购买一小部分保险公司提供的访问者医疗保险(visitor health insurance)。通常短期医疗保险可以申请短至数天,长至数年的医疗保险计划。

visitor health insurance通常报销在美期间发生急病时看医生门诊,住院,处方药,化验检查,牙科急诊等费用。这种保险通常也包含在病情需要时紧急转移病人,或在投保人死亡时将遗体运送回其祖国的费用。各个保险公司设计的每个保险品种的具体承保内容都不一样。购买前应该仔细阅读保险合同了解具体的医疗服务项目报销范围和比例。

绝大多数的访问者医疗保险都不包括投保前已存在的疾病(Pre-existing

conditions)以及与其相关的并发症,比如高血压、糖尿病等,也不包括怀孕生育相关的医疗费用。

六、访问者保险(visitor health insurance)分类

市场上的访问者医疗保险一般分两种:固定承保金额的保险计划(Fixed Coverage)和综合承保计划(Comprehensive Coverage)。

固定保额保险计划(Fixed Coverage)是指对每一项医疗服务,保险公司只承担固定的金额,例如看一次医生50美元,去一次急诊500美元,手术一次3000美元等。剩余的医疗费用无论多少都由受保人自己支付。

综合保险计划(Comprehensive Coverage)则是按照保险合同规定的报销比例由保险公司和个人共同承担风险。病人需要支付自付款和按比例分担部分医疗费用,其余由保险公司报销。

七、留学工作的医疗保险

如果是去美国留学(F-1签证)或做访问学者(J-1签证),必须提供医疗保险证明,才能给予注册。许多学校和保险公司达成协议,为本校学生提供学生医疗保险(Student Health Insurance)。投保人可以在学校为自己和家属购买此类保险,也可以在校外的保险公司购买达到学校最低标准要求的医疗保险。

美国大学一般设有学生健康服务中心(University Health Services),为学生提供门诊、急诊,化验检查,健康咨询,心理辅导,疫苗注射等各项基础医疗服务。普通的常见病和外伤等都可以在这里解决。学校也提供各种免费的健康教育和心理疏导等服务。

通常大学会要求学生在注册时缴纳保健费,就可以免费使用学校诊所的基本医疗服务。有些学校诊所会要求学生在使用部分医疗项目时付费,但一般收费比校外的普通诊所便宜许多。

当结束学习参加工作实习(Optional Practical Training,OPT)后,有些学校允许毕业的学生继续参加学校的学生医疗保险计划(一年左右)。有些实习单位可能会提供医疗保险。如果不能获得学校或实习单位的保险,可以通过商业保险公司购买相关的医疗保险。

在美国工作后,可以通过以下几种渠道获得医疗保险:参加公司的集体医疗保险(Group Health Insurance),自己购买个人医疗保险(Individual Health Insurance),参加行业协会为会员提供的集体医疗保险等。

集体医疗保险(Group Health Insurance)是公司向雇员提供的非工资福利。如果持H签证或L签证在美国工作,可以和美国合法移民(绿卡持有者)或公民一样,通过雇主获得保险。缴纳的集体保险费也可用于减税。多数美国人将公司是否提供医疗保险作为其工作选择的重要考虑。

如果工作单位不提供医疗保险,可以自己在医疗保险市场购买私人医疗保险。

购买单位的医疗保险,或者私人购买医疗保险,请翻上去重读一遍二和三,笔者是买了几次后才分清楚区别的。

八、美国的医疗福利是由所有工作的人支撑的,无论是否有绿卡或者公民

在美国工作时必须交纳社会保险税和Medicare税(Medicare Tax)。Medicare是美国政府组织的社会医疗保险项目,为65周岁以上的老年人提供医疗服务。所有人必须交纳工资收入的1.45%作为Medicare税。即使将来不能享受Medicare医疗保险的福利,也必须交纳。

当在美国工作并交纳Medicare税十年或者四十季度以上后,就可以在满65周岁时获得Medicare医疗保险资格。

如果在转换工作期间需要临时的医疗保险作为过渡,可以申请美国短期医疗保险。

九、合法移民申请本土各种保险的要求

刚到达美国的新移民(绿卡),必须在获得移民资格,在美国居住满五年以上,才可以有资格申请政府提供的公费医疗保险,比如Medicare或者Medicaid保险。各州政策不同,请到官网查看。

美国的商业保险公司为美国公民和合法移民提供本土医疗保险(Domestic Health Insurance)。通常保险公司要求需要在美国居住3个月到一年不等的时间,可以申请本土医疗保险。

许多人在美国安顿后就安排其在中国的父母移民美国。如果父母来美时已经超过65周岁,他们在刚刚移民到美国时不能够自动获得Medicare的医疗保险资格。他们必须持有绿卡超过五年以上后,才可以向政府的Medicare项目缴纳保险金购买医疗照顾保险计划。个别州有特例,需要到所在州的健康部咨询是否符合条件。

根据平价医疗法案,新移民可以参加Obamacare保险。但新移民通常没有资格申请美国联邦和州政府为收入低于贫困线者提供的医疗补助保险(Medicaid)。

美国各州对于移民的医疗政策各不相同。而且由于州预算资金的变化,州政府资助的医疗保险的标准和资格认定也经常改变。可以向本州政府了解关于移民医疗保险的最新信息。

十、奥巴马医保申请细节

1、申请奥巴马医药要具备的资格:美国永久居民(绿卡持有者)和美国公民肯定可以购买。

同时,在美国官方网站Get 2016 health coverage. Health Insurance Marketplace上清楚列明,以下身份人士也可以正式提交申请(是否最终批准还要看其他的因素):

1)美国永久居民和美国公民(Lawful Permanent Resident (LPR/Green Card holder))

2)寻求政治避难者(Asylee)

3)难民(Refugee)

4)非移民身份的个人包括持有工作签证者H1,持学生签证者F1Individual with Non-immigrant Status(includes worker visas, student visas)。但这类人群不能享受永久居民或者美国公民特别享有的申请政府补贴或救济金之类的额外福利。持学生签证者即使在新医保实施前,在校期间的医疗保险也是被强制执行的,不能存在没有保险的空隙。学生签证者的家属F2不受新医保强制性的限制,但为防万一也要通过学校购买学生家属保险或者联系保险代理寻找补充性的医疗保险。

2、新医保优势:

1)申请人即使在加入新医保之前有疾病记录(包括精神类疾病),保险公司都不得拒保。这个制度把保险的概念重新定义了。过去,患有严重疾病,例如癌症病人,申请购买医疗保险,保险公司往往会拒保或者要求支付天价保费。而新医保要求申请者只需回答年龄、居住所在地、是否吸烟者这几项参数,申请过程中大家不会再遇到询问以前疾病记录的私隐问题。同时,64岁以上合资格申请者的保险费用,在同一个保险计划里面要求是一样的。

2)对于申请者当中的怀孕妇女,新医保的福利包括产前妇科检查和生产过程所产生的医疗及药物的费用,同时新生婴儿的检查保健费用也全面覆盖。传统的医疗保险并不包括怀孕妇女的产前妇科检查、生产过程和1岁以下婴儿保健费用。因此在过去,当一些有计划准备生育孩子的妇女购买保险时,她们往往需要再购买另外的一种生育保险 (Maternity Insurance)才能够报销妇产科检查、生产过程的费用以及新生儿保健检查费用。这一类的生育保险通常会比较昂贵,同时有条款规定,购买后12个月之内如果投保人怀孕,保险公司不承担报销费用。新医保的出发点是希望孕妇在产前能够得到足够的检查,新生孩子能更健康成长,而不用过分担忧经济方面的压力。

3)参保人可免费享有每年一次全面的常规身体健康检查。按照当今的医疗科学理论,很多疾病如果在早期发现,能够避免今后由此造成的严重的疾病恶果。新医改规定,这一预防类的体检费由保险公司全额支付。如果投保人超过50岁,不论性别,每年都能接受一次全面免费的大肠镜检查。妇女同胞还可额外获得年度乳房和宫颈抹片检查等妇科类项目。19岁以下孩童,还享有视力保险 (Vision Insurance) 和常规疫苗注射(Immunization Shots)。

4)年龄26周岁以下具备参保资格者,无论是否已婚、是否跟父母一起居住、是否上学、是否与父母财政独立、是否参与雇主公司的团体保险,均可作为受抚养人被纳入父母的保险计划。

5)为30岁以下有经济困难或者由于之前拥有的保险计划被取消的人群设置,称为灾难保险 (Catastrophic Plan) 。

3、新医保等级

根据自掏腰包分比例分为如下几个级别:

Catastrophic 大病保险: 只适用于30岁以下或者符合豁免条件的人。

Bronze 铜级: 自掏40%, 保险付60%

Silver 银级: 自掏30%, 保险付70%

Gold 金级: 自掏20%, 保险付80%

Plantium 白金:自掏10%, 保险付90%

十一、关于美国看病不花钱的谣言

有人说了,美国医院看病不是不花钱吗?是的,美国曾通过一条法律, 病人看急诊, 有生命危险,医院必须尽力抢救, 不管有没有钱. (据说此法律生效后,很多靠近墨西哥边界的医院,都倒闭了)。抢救完结后,医院就会给病人送去帐单。如果病人死了,又没有人帮他付,医院亏本;如果病人活著, 又不付帐单, 医院就会让讨债公司出面。还不付,就有可能上法院,通知信用公司。在美国,信用分数低了,到处碰壁,贷款租房买房买车找工作买保险,都会查信用的。

在美国, 医院绝大多数是私人企业, 一个大医院的急诊部, 也许就是几个大夫的公司在经营. 同一医院大楼, 也许有几个不同的私人医疗单位共用。

曾听说过, 老中的父母在美国看急诊, 所有医院手续让老父母签名, 后来收到帐单,不付账,回国了,还四处说在美国看病不要钱。首先,这是逃债,不是看病不花钱,医院也没有办法,连个社会安全号都没有,讨债公司都没折。所以医院的急诊室经常一等就是几个小时,人满为患,很多没有生命危险的就直接打发回家了。

每个政府和国家都有一些应急的措施. 医院为了符合国家的法律, 在急诊处救人治病损失了钱,当然会想办法向政府要,能要多少要多少。为了补尚医院的损失,政府也会给医院适当报销一些费用,但这些费用是有严格的规定的,各个州和地区都不一样。

当地政府为了能留驻医院,不致于方圆百里人们没有地方看病,政府会给医院一些补贴。另外,医院也可向一些基金组织申请补助,还有些人会向基金会或医院捐钱,来报销一部分医院的损失。还有就是,医院可提高对有保险人的收费标准。也就是有保险的良民,在医院看病交的钱,有一部分是为那些跑掉的人来看病交的。

十二、美国医疗保险杂谈

美国的医疗保险公司极多,对个人开放的要比团体的贵的多。但也有便宜的,比如你看病自付70%,保险公司付30%的医疗保险一定便宜,即使这样,买这种医疗保险的人也叫有医疗保险了,就不会算在美国政府的没有医疗保险人口的统计数据里了。

那生病了有保险就不用交钱了吗?不是。很多保险分两类PPO和HMO,PPO可以自己找专科医生,HMO必须找家庭医生PCP,让PCP来refer你去看专科医生。两者都要自己掏钱,首先是DEDUCTIBLE,少的自己要先自付200美元,多的3000美元到更高的都有,然后保险公司才开始报销。然后每次看医生还有COPAY,有点像挂号费,每次去都要交,PCP经常是20-30美元,专科医生50美元,各家保险都不太一样。有的牛一些的专科医生COPAY只收现金,真是什么情况都有。然后拿药也是要自付一部分的。

COPAY: 是指你看病时, 保险公司不付的那部分钱, 这剩下来的你要付的部分叫COPAY. 也就是说, 大夫给你看一次病的收入是你的COPAY加上你的医疗保险公司付给他的.

PCP: Primary Care Physician, 是你选的家庭医生, 你要有病, 要先给他联系.

看病一定要预约, 不预约的情况, 就是自己开车到医院去看急诊,COPAY很贵,100美元。看急诊也最好自己开车去,叫救护车,要另付叫救护车的费用,很贵,当然如果开车不安全,还是要叫救护车的。

总之,美国医疗保险的水深着呢,多到网站上看看各种医生的评价吧,关键时候还是需要一个好医生的。

------------------------------------------------------

更多北美资讯、北美生活指南、留学建议,欢迎关注北美学生网【我们】。

【我们】是北美最大服务于华人留学生群体的门户网站。

网址:首页 - 北美学生网

微博:北美学生网

微信公众号:usstudent

帖子里几位大大讲得都很详细,小弟在美国读master刚毕业不久,经常看到几家保险公司的广告,做了一些调查,希望能给大家提供一点通俗易懂的科普。

校外保险怎么选?

- 一是保险政策,看保险政策说明。

- 二是医疗网络,看保险公司类型和大小。

理论篇:当我们选保险时我们看什么?

一、保险政策Policy Brochure

总的来说:自付额要低,赔付比例要高,共付额要低, 最高自付限额要低,最高赔付限额要高,赔付限制要少。

美国和中国医疗体系区别很大:医疗费用高到离谱,保险公司只赔一部分。好消息是,美国的医疗设施和服务还是很棒棒的。

保险的保单文件一般叫做Policy Brochure,查看的时候需要注意一下几个方面:

- 自付额Deductible

在保险公司开始赔付前,投保人自己要先给付多少钱。自付额一般是按照每年(Policy Year)计算的,也就是说一年内给够这笔钱就不用再支付。但是也有少数比较坑的保险公司是按照每次计算的,每次看病都要给。

自付额低于$200比较好,高于$500的话就非常坑了。 - 赔付比例Co-insurance

保险公司给医疗费赔付的百分比,通常留学保险都是80%,比较好的是90%。 - 共付额Copayment

对某些特定项目(医生问诊、处方药等),每次看病时自己需要支付的一定金额,类似国内的挂号费。比方说医生问诊,通常看一次要缴$20-$40共付额。

举个例子,如果你买了保险,头一次找医生,做了一个TB Test。 医生问诊的费用是$500,TB Test的费用是$500。买的保险自付额$100,赔付比例80%,医生问诊的共付额是$20。

你需要支付的费用是:

医生问诊支付费:($500-共付额$20)*赔付比例20%+共付额$20=$116。

TB Test费用:($500-自付额$100)*赔付比例20%+自付额$100=$180。

总共自付$296,保险公司为你赔$704。

是不是觉得贵得肉疼?但是一般比较大的保险公司(例如UnitedHealthcare、Aetna)都和医院有合作,看病给折扣。支付的钱也按照折扣价计算,有时候$100就能搞定。

另外,比较好的保险都有最高自付限额,看病再贵也不至于倾家荡产。

- 最高自付限额Out-of-Pocket Maximum

这个政策可以说是美国保险的良心。只要你在一年里自付够一定数额的钱(一般是几千美金),保险公司就开始100% 赔付医疗费。

比方说之前那个收到斯坦福医院$170万账单的女生。如果她买的保险最高自付限额是$6350。那么只要她交这几千美金,剩下的钱保险公司都会搞定。 - 保额Overall Maximum

中低端的保险计划一般没有Out-of-pocket,还会有保额限制,也就是保险公司总共愿意赔多少钱。要注意看是每次生病的保额限制,还是每年的限制,还是终生限制。 - 赔付限制Exclusion

保险好坏的分水岭,就在于保险不包什么。

好的医疗保险:“我们不包牙科、整容、变性手术……”

差的医疗保险:“住院每天只赔$1200,手术每次只赔$1000,处方药我们是不包的哦……”

保险行业竞争激烈,有的保险公司为了压低价格,在政策里加了很多赔付限制。

所以建议仔细研读小册子里的Exclusions条目。如果非常花钱的项目(急诊、手术、住院等)有明确的赔付限制,就意味着如果在美国遇到重大事故,保险公司不会给你多少的保障。

著名的 “手术住院4万刀,保险只赔$7000”案例就是赔付限制的产物。因为ISO的Silver保险住院只赔$1300/天,手术只赔$1000/次,剩下的几万美金都要投保人自己出。

二、医疗网络Network

医疗网络就是保险公司在各地的合作医院体系,它决定了你能上哪儿看病,上哪儿看病便宜。

保险计划根据医疗网络类型不同,分为4种:

- Exclusive Provider Organization (EPO)

在合作医院看病才有保障,急诊除外 - Health Maintenance Organization (HMO)

在合作医院看病才有保障,看专科医生需要主治医师推荐函。 - Point of Service (POS)

在哪儿都能看病,看专科医生需要主治医师推荐函。 - Preferred Provider Organization (PPO)

市面上最常见的类型,哪里都能看病,但是合作医院看病保障更多。

保险公司区别不仅在于医疗网络类型,也在于医疗网络大小。有的保险公司合作医院少,看病很不不方便。建议同学们买大公司的保险。

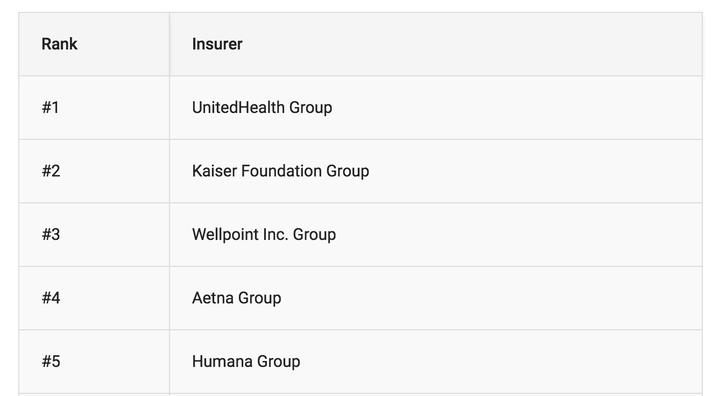

USNEWS杂志在2013年发布了美国医疗保险公司排名:

实际篇:美国几家常见留学保险对比

Student Medicover保险

推荐度:★★★★

保险价格:$565-$1303

推荐计划:Prime、Elite

虽然保险公司比较新,身边很多朋友买的都是SM,楼主因为OPT快要过期了就没买啦。SM其实是United Healthcare的经销商,简单来说买的就是United Healthcare的保险:保险政策、保险卡、医疗网络、理赔、App全都是United Healthcare的,所以还是相当靠谱的。

不推荐SM保险的Basic和Preferred,因为没有最高自付限额。但是Prime和Elite性价比还是非常高的,尤其是Elite,自付额只要$50,还赔付90%,性价比难得的高。

优点:

- 医疗网络、保险理赔、用户网站都由UnitedHealthcare管理,非常靠谱

- 学校医院看病优惠:免除自付额与共付额,按照网络内医院赔付

- Prime以上计划包括体检、疫苗,有最高自付限额

- Preferred以上计划赔付限制较少

- 自付额非常低:$50-$100

- 中文客服

缺点:

- 不包括校季比赛运动受伤

- 某些学校校医院看病需要先垫付,后理赔

PSI保险

推荐度:★★★★

推荐计划:Platinum

价格:$438-$1960

和SM一样,PSI也是United Healthcare的经销商,靠谱度非常高。

虽然提供多款计划,但是只推荐Platinum,因为Silver赔付限制较多、Gold没有最高自付限额、Platinum Plus与Diamond价格太高。

PSI保险可以自己选择自付额,但是不推荐选$500、$1500的计划。虽然看起来可以节省几十、几百美金,但这就意味着看病时要先支付高达$500-1500的费用,保险公司才会开始赔付,得不偿失啊同学们。

优点:

- 医疗网络、保险理赔、用户网站都由UnitedHealthcare管理,非常靠谱

- 学校医院看病优惠:免除自付额与共付额,按照网络内医院赔付

- Gold以上计划包括体检、疫苗

- Platinum以上计划赔付限制较少、有最高自付限额

缺点:

- 可以自选自付额,提供多种计划,看起来灵活性是很强,但是除了platinum以外要么太贵,要么不够好。

- 某些学校校医院看病需要先垫付,后理赔

- 没有中文客服

学校保险

推荐度:★★★

价格:$1500-$3500

学校保险优点是可靠性高,在学校看病很省事,缺点是价格昂贵、性价比低。许多学校保险其实和SM Prime或者PSI Platinum差别不是很大,但是价格却高了将近$1000。如果学校允许你不买学校保险,推荐大家买校外保险。

以下情况推荐购买学校保险:

- 学校不让waive

- 年龄25岁以上,校外保险价格可能会比学校保险更贵

- 对美国医疗制度非常不熟悉,平常只去校医院看看感冒

- 非常有钱,想要为学校贡献经济实力……

迪安保险DIANins

推荐度:★★

推荐计划:Blue

价格:$346-$987

DIANins为国际学生提供3款计划,但是Green和White都比较坑。一来医疗网络是First Health,在美国知名度很低。二来保险政策里有很多赔付限制,比方说救护车每趟最高赔$400,然而美国随便一趟救护车费用就是$1200-$1500,大部分钱都要自己出,而且Green计划每次看门诊自己都要自付$90。

Blue计划性价比还不错,用的是Aetna的医疗网络,但是保险理赔是由Global Benefits Group, Inc.管理的。保险赔付比例是80%,门诊急诊救护车这些基本项目都没有太多限制。注意购买时要选$250的自付额,不然看病就要多交很多钱啦。

优点(仅针对Blue计划,因为另外两个计划实在太差了)

- 学校医院看病优惠:免除自付额与共付额,按照网络内医院赔付

- 原籍国(中国)有$1000的赔付额度,可以用于中国看病。

- Blue计划含最高自付限额

- 中文客服

- 可以按天购买,灵活性高

- 赔付限制较少

缺点

- 为了压低保险价格,刻意抬高自付额($250-$500),有点诓骗学生的感觉…实际上价格跟SM和PSI差不多。建议比较价格的时候加上自付额一起算。

- Policy Brochure没有写明具体的赔付限制,不确定会不会赔付某些特殊项目。

- 不确定是否包含预防性治疗(体检、疫苗)

- 理赔由Global Benefits Group, Inc.管理,是一家比较新的公司,不确定可靠性

ISO保险

推荐度:不推荐

推荐计划:无

价格:$372-$552

ISO保险在留学生之间算是知名度最高的了,但是名声也非常不好。看到保单的时候,楼主的心情是复杂的。ISO提供3款保险:Silver、Gold、Secure,另外提供一些学校订制的保险。

不推荐原因:

- 医疗网络:First Health医疗网络,美国知名度低。

- 大量赔付限制:Silver、Gold计划几乎每一项都有赔付限制。Silver住院最高赔付$1300/天,手术最高赔付$1000/次,处方药最高赔付$100/次……美国住院手术这些动辄就是几千几万美金,ISO很可能就只赔你几千了

- 高共付额:Secure计划赔付限制少了一些,但还是不靠谱:学校看病自付$45/次,校外门诊自付$90/次,不包体检、疫苗,赔付上限$50万/次。

- 高自付额:ISO计划为了满足学校要求,给每个学校订制了不同的保险,但是并不推荐。例如UC学校的订制保险ISO-Share for University of CA System,虽然只要$900/年,但是自付额居然是$1250。也就是说学生自己要支付$900+$1250=$2150,保险公司才开始赔。

总结

- 推荐保险计划:

Student Medicover Prime、Elite

PSI Platinum($100自付额)

DIANins Blue($250自付额) - 先查询学校保险是否可以waive,再选购一份性价比高的校外保险

- 浏览保险条款,购买后联系客服了解售后服务

- 不要买自付额超过$300的保险计划

- 不要贪便宜,校外保险真的是一分钱一分货的

最后祝大家在美国身体健康,一切平安。