2 个回答

中国互联网巨头阿里巴巴 (HK:9988) (NYSE:BABA)的财报数据被华尔街称为是中国消费者情绪的“晴雨表”,一直以来还被认为是投资中国的一个窗口。不过,今年以来,面对全球疫情危机和多变的全球外交及贸易局势,阿里巴巴也面对很多挑战。周四,该公司公布了最新季度的财报数据,引起了全市场的关注和讨论。

阿里巴巴核心商业恢复至疫情前水平,云业务持续发力

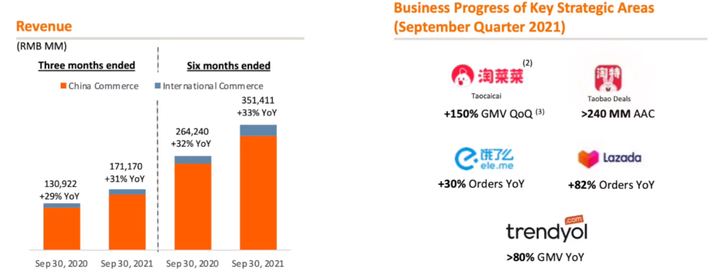

截至6月份的第三财季,阿里巴巴营收同比增长34%至1537.5亿元人民币(合217.62美元),超过市场预期的1492.34亿元人民币(合213亿美元)。按非公认会计准则计,摊薄后每ADS收益同比增长18%至14.82元人民币(合2.10美元),超过市场预期的13.79元。

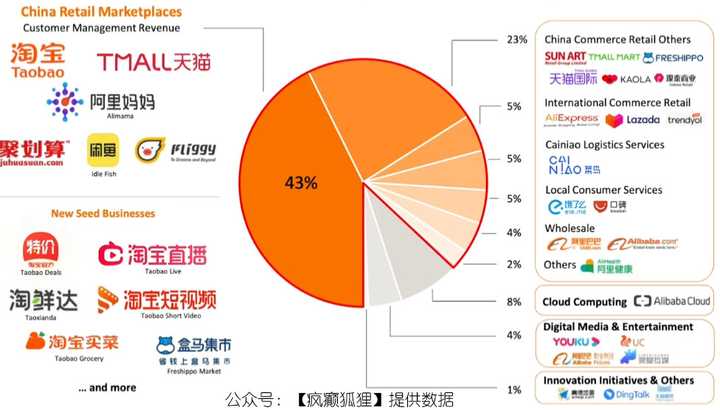

详细的数据显示,阿里巴巴的云计算收入同比增长59%至123.5亿元人民币,约合为17亿美元。而占公司三分之二核心的电子商务业务较去年同比增长了34%至1333.2亿元人民币(192.7亿美元)。

此外,阿里巴巴2020年6月,中国零售市场移动月活跃用户达8.74亿,超过市场预期的8.713亿,较2020年3月增加2800万。Neuberger Berman的高级研究分析师Hari Srinivasan表示,阿里巴巴本季的财务报告中一个“非常令人鼓舞”的迹象是,过去,公司电商业务的增长更多来自中国的沿海发达城市,但是在疫情危机以后,更多内地用户也开始扩大他们的网购范围了。

阿里巴巴的CEO张勇在声明中表示,“公司上季度的业绩非常出色,无论是在消费领域还是在企业运营方面,我们都处于有利地位,并能够从正在进行的数字化转型大潮中获得增长。疫情加速了数字化转型。”

与此同时,阿里巴巴的首席财务官武卫也在声明中表示,公司的核心商业已经恢复到了新冠疫情前的水平。“我们强劲的利润增长和现金流使我们能够继续加强我们的核心业务,并未长期增长进行投资。”

阿里巴巴背后仍面临严峻发展前景

虽然阿里巴巴刚刚公布了一份略微好于华尔街分析师预期的财报。但是,显然,这个成绩似乎还不够。周四美股盘中,阿里巴巴股价小幅下跌1.01%,报257.97美元。

大西洋银行的股票分析师James Cordwell在周四的一份简短报告中指出,由于核心电子商务业务的强劲表现和投资领域亏损的持续收窄,阿里巴巴的营收和调整后收益都超出了预期。

他同时指出,商品总价值(GMV)增长和电子商务收入增长之间的持续差距可能意味着竞争环境仍然较为激烈。实际GMV增长27%,然而收入增长较为温和,仅为21%。这一差距反映了,同行竞争中正在进行的较大的促销激励措施。

一方面,从这个季度的财报来看,阿里巴巴的核心商业中的淘宝天猫广告和佣金业务这两部分的收入增速下滑明显,其中一部分原因是因为阿里巴巴出台了一系列的抗疫扶助平台商家的促使,如减免平台商家经营费用,对所有天猫商家,免去2020上半年的平台服务年费等,这些措施会让阿里巴巴损失达到数十亿。

与此同时,在核心商业中,饿了么平台的增速是最慢的,这一业务目前面临的竞争压力仍然较大。目前整体外卖市场的增量数据已经放缓,美团和饿了么的竞争已经转为存量市场,竞争已经更倾向于白热化。

另一方面,阿里巴巴在国际扩张和云计算等领域的投入也拖累了利润率的增长。不过,Loop Capital的分析师Rob Sanderson也强调了阿里巴巴投资领域的亏损不断缩小。

他在最新的报告中写道,华尔街目前多空争执较大,多头看好阿里巴巴股价实现V型反弹,但是空头仍然担忧公司管理层今年进行更为激进的投资支出,从而影响利润率。这位分析师最终给予阿里巴巴“买入”评级,设置目标价为280美元。

最后,投资者还需要关注的是,阿里巴巴作为中概股领头羊,同样会受到国际外交和贸易环境的变化影响,针对美国总统特朗普近期针对阿里巴巴的言论,公司CEO张勇也回复称:“我们正密切关注美国政府对中国企业的政策变化,跟踪评估这些变化对阿里可能产生的影响,并相应采取新的合规措施。”

总 结

根据英为财情http://Investing.com的一致预期工具显示,在华尔街52位覆盖阿里巴巴评级的分析师中,该公司拥有51个“买入”评级,1个“中性”评级,没有“卖出”评级。今年以来,该股已经累计上涨21.63%,跑赢大盘。

作为持有阿里巴巴的散户,上一季度还在加仓,这一季度已经被套牢,相比这种心情大家比谁都要难受,这一季度阿里巴巴无论从企业盈利,企业增速,企业现金流,都非常的差,让不少持有阿里巴巴的股东们再一次的受到了打击,当时买入阿里巴巴也是看到他的增速不错,金融业务做的也非常好哦,甚至阿里云都非常的有想象力,但是现实确是一次次的打脸,相信不少投资了阿里的人肯定也很悲观,要不无所适从,要不打算割肉离场,要不决定现在是否应该抄底阿里巴巴,希望这篇文章可以让你从另一个角度来看阿里巴巴。

从阿里巴巴的商业帝国来看,包括支付业务,吃喝玩乐,软硬件,企业服务,海外业务等等,但是不难看出从阿里巴巴的收入结构比来看,70%都来自于自营业务,天猫,淘宝,河马等已经成熟的商业模式,在2020年这个业务的增速受到外界,(京东和拼多多的挤压)同比增长下降,净增长是3%,大家消费意愿降低,更加保守的消费让对于价格敏感的人群来说,他们会选择拼多,对于价格不敏感的人群来说他们会选择质量更好的京东,对于价格和时间不敏感的用户已经成为了(抖音快手用户的重灾区)所以阿里目前来看依然是四面楚歌,在加上抖音电商对于阿里的冲击,这不得不让阿里也背负了更加沉重的业绩应收压力。

同样来说国外的亚马逊和阿里的战略就完全不同,亚马逊既有京东的物流优势,又有淘宝的品类优势已经非常的适合对于价格消费不敏感的人群,但是阿里目前的处境确是四面受敌和业绩营收增长乏力的困局,阿里也曾想过一些举措,例如把淘宝和天猫都融合在一起,淘宝板块出现了逛逛等,都是对于竞争者的一次反击,那么如今的淘宝和天猫早已经四面楚歌,我们是否应该继续投资阿里,以及我们是否应该用悲观的态度来看待阿里目前的增长呢?

对于服装类这种常年刺激消费的大头,在8,9,10这三个月的增长分别是,-6%-3.8%-3.3%,相对应的计算机和电子设备将会有10%的增速,在对比京东和抖音电商来说,服装消费品的增长乏力,不仅仅给阿里带来了业绩的压力,跟抖音等电商也带来了利空,虽然京东这种自建物流的方式,让自己有非常深的护城河和品牌效应,但是由于是自建物流,这就导致了京东的成本非常的高,由于盈利过于单薄,在短期内甚至在更长期的角度来看,京东的盈利远远不是阿里的竞争对手,要知道国外的之名电商"亚马逊"的80%分盈利全部来自于“云服务”,不管是京东,还是拼多多,亦或者是抖音电商,在云服务领域的建树可以说为0%,零,他们几乎要拼尽全力才能在电商市场取得一定的成功,他们根本就不可能像阿里一样有大把的现金流和时间以及精力来投资各种方向,人工智能,阿里云,阿里芯片等等,这些,是阿里竞争对手根本就没有涉足的领域。

很多人认为阿里的电商市场被冲击,股票下跌,就认为阿里再也没有投资价值了,拼多多后期之秀,京东也乘胜追击,阿里根本没有招架的余力,但是我们仔细的去想想,阿里真的放弃了下沉市场吗?不,从来就没有,不管用阿里的聚划算来看,是阿里非常成功的产品,淘宝特价版"淘特"来看,阿里目前的战略已经放弃了短期的盈利,放下身段,来真正的和拼多多与抖音电商来抢夺下沉市场,和竞争对手正面刚,其实拼多多有一个最大的缺陷就是,拼多多目前依然是处于亏损的,拼多多的那种砍一刀模式开始在电商领域是行得通的,但是随着人们越来越讨厌这种垃圾的营销方式,也会导致大量的人放弃拼多多,现在不少人已经开始放弃了拼多多那种近乎诈骗方式的推广和营销方式,而更加喜欢“淘特”那种更加平易近人的营销模式。

而从拼多多的招股书来看,拼多多从0用户成长为年活跃用户2.5亿人,足足用了27个月,这2.5亿用户,有微信巨大的流量池在后面做推手,有国人对于砍一刀的新鲜感,以及粗制滥造的低价产品暂时博取的眼球,并且现在来看,腾讯的战略已经和京东,拼多多等电商板块“离婚了”,撤股京东,封杀多多链接已经成为了腾讯的当务之急,但是"淘特"年活跃用户增长到2.5亿人的时候,仅仅用了18个月,阿里不费吹灰之力,就用淘特轻松的追上了拼多多的用户数量,也就是说,淘特已经成为除了,天猫,京东,拼多多等电商平台之外的又一大电商平台,营收增速已经超过了拼多多,阿里做淘特,不仅仅威胁到了拼多多,并且已经抢夺了不少的下沉市场,因为阿里有天然的竞争优势。1688就是淘特的天然工厂,阿里有完整的产业机构,现在1688已经和淘特完全打通,工厂的资源直接提供给消费者,这对拼多多来说是一个很大的威胁,而这个时候最让拼多多头疼的是,用户增长放缓,用户厌烦病毒式推广,拼多多需要从单个用户上榨取更多的商业价值的时候,它就已经脱离了原本低价的优势。

简单的补贴可以让拼多多暂时的有喘息的时间,但是也不能一直这样补贴下去,必须要有完整的产业模式,才是让一个企业活下去的真正理由,说穿了,淘特的盈利模式就是,我有完整的工厂货源,我的价格也比较便宜,但是我有一个有钱的爸爸,阿里巴巴给我持续供血,我有源源不断的后院军团,可以完全把竞争对手给耗死,相对于拼多多的疯狂百亿补贴来说,这种长期的靠亏损来获得用户增长的商业模式并不长久,在加上拼多多病毒式的砍一刀,以及疯狂的诈骗推广,已经让很多用户开始厌烦了,更何况拼多多从单个用户的身上的盈利非常的低廉,这就进一步的加剧了拼多多的危机,这也是导致淘特7 8月份下载量只需攀升,最后到了下载量第一名的成绩,单月新增用户5000万的傲人战绩。

其实从投资来看,阿里做的并不出色,从投资优酷和土豆来看,阿里投资的企业几乎是投资一个死一个,包括半死不活的饿了吗,天天动听虾米等,阿里的投资比起腾讯来说简直就是弱爆了,但是阿里投资也并非一无是处,阿里投资了高德地图,就完全吊打百度地图,其实阿里的投资是通过投资来给阿里输血,因为阿里是需要流量的,但是腾讯却恰好相反,腾讯本身就具有社交流量,所以腾讯的投资比阿里优秀也是正常的,被投资的企业腾讯也从来不插手,而阿里却正好相反,海外市场,阿里的投资东南亚电商”ladaza“也同样被腾讯打的满地找牙,海外电商位置被腾讯挤了下去,虽然排名第二,但是阿里的海外电商依然不可小觑,阿里巴巴的企业愿景是服务全球的消费者,国内已经有了9.5亿的用户,所以接下来阿里巴巴重点将会是海外的扩张,阿里的东南亚有ladaza,欧洲和俄罗斯有速卖通,土耳其的电商阿里也有布局,从布局的广度来看,阿里要甩掉腾讯几条街。阿里的全球布局只要有一个点有爆炸,就像星星之火一样可以燎原。

其实阿里巴巴最成功的投资是自己孵化的两个拳头级产品,蚂蚁金融,和阿里云,这两个拳头的产品已经完全弥补了阿里的所有不足,现在才到了真正让投资者高潮的时候,阿里云从2016年就已经开始布局了,足以见得阿里云对于未来的趋势判断从来就没有错过,阿里巴巴曾说过,自己的gmv流水根本不是阿里追求最主要的目标,阿里巴巴最主要的目标是服务于企业对企业,为企业提供服务,才是阿里巴巴的最终目标。阿里巴巴的业务已经成了矩阵,首先淘宝三年,天猫三年,支付宝三年,菜鸟三年,接下来在让阿里云来扛起阿里的这杆大旗,阿里云预计在2021年进行营收,从目前的财报来看,阿里已经完成了对自己的承诺,字节跳动由于不能说的原因,已经从海外业务云服务转为阿里,这对阿里云的增长产生了非常亮眼的增长,说明云服务的增长已经成了阿里的扛把子,现在就像阿里的电商业务已经增长乏力了,但是阿里云已经慢慢的形成了自己的一个独特的势力,这样淘宝的增长依然有非常亮眼的看点,阿里云虽然在国内有竞争的对手,但是不管是华为云,还是百度云等,在技术面前完全被阿里云碾压,华为云由于被制裁跌原因现在注重发展新品,腾讯云和百度云,在to b端的市场早已经被阿里甩出了一大截。

阿里自研云芯片倚天710 ,也给阿里云创造了巨额财富,季度营收200亿,年营收800亿,未来四年,年增长率(非常保守的估计)为25%,也就是2000亿元,利润率也就是400亿元,给阿里一个40倍的适应力,估值16000亿元,也就是2500亿美元,占比目前阿里的市值的70%.....................

怎么样,有没有吓哭你?也就是说,未来阿里云发展起来以后,现在的市值最少,(保守估计)要加上70%,随着人工只能,万物互联,元宇宙,智能汽车等等的发展,这些行业几乎没有一个行业可以离开阿里云,这就是说阿里的云业务才是阿里真正的星辰大海,这也就不得不说,比起企业的长远发展来看,没有任何一家企业可以比得过阿里云。