第四範式(6682.HK)今日啟動招股,港股迎來決策式AI領導者

港股終於要迎來國內決策式AI的最大玩家。

9月18日,第四範式(06682.HK)正式開始招股。第四範式將以不超過61.16港元每股發售,一手100股,入場費約6000港元。目前公司已獲近億美元基石投資。

除了擁有中金擔任保薦人保駕護航,第四範式還擁有星光熠熠的投資機構加持。經過多輪融資,目前第四範式的股東陣營中包括騰訊投資、高盛集團、紅杉中國等明星機構投資者,還包括中、農、工、建、交五大國有商業銀行。自2015年以來,第四範式已經成功進行了11輪融資,融資總額約66億元人民幣,估值超過30億美元。看得出來,第四範式深受資本市場青睞。

但值得注意的是,儘管當前AI仍備受資本市場關注,但在市場目前已經將關注點逐步轉移到商業化落地和業績兑現之上。

上市在即,第四範式是否能在二級市場重新贏得資本“用腳投票”?

五年五倍的黃金賽道

AI迎來了新的發展時代,生成式AI所帶來的新一輪商業化苗頭初顯;與之相對的,在AI產業的宏偉藍圖中,有一個細分賽道正展現強勁的增長勢頭——決策類AI。

中國的人工智能領域可分為四大類別,包括決策類、視覺、語言及語義、機器人。據灼識諮詢的數據,第四範式聚焦的決策類人工智能有望成為增長最快的領域。這由於決策類AI的應用領域極為廣泛,適用於各個行業和領域;它能夠處理更為複雜的決策任務,解決與核心業務運營密切相關的難題,從而協助企業提高效率、降低成本、優化資源分配等。

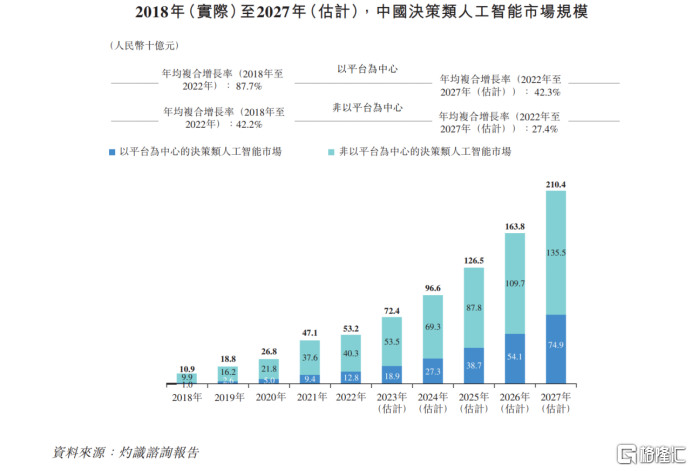

各行各業的企業正步入新一輪的數字化轉型升級中,與企業經營有強相關性的決策類AI在提速擴張。根據灼識諮詢的報吿,到2027年,決策類人工智能市場的支出規模將至2104億元,年均複合增長率高達31.7%。

在決策類人工智能市場中,要數第四範式專注的以平台為核心的模式最有潛力。相對於單點解決方案(過去主流的AI商業模式),平台化解決方案的優勢十分顯著。以第四範式為例,構建了一套完整的端到端人工智能平台,使企業實現人工智能快速規模化落地,進而能夠全面提升企業的經營決策能力。

根據灼識諮詢的數據,截至2022年,以平台為中心的決策類AI市場規模已達到128億元人民幣,而預計到2027年,將增長至749億元人民幣,年均複合增長率高達42.3%。

這是一個五年五倍的AI賽道。

誰能擔起大梁?

儘管AI正加速商業化,不同公司的商業落地進程卻分化十分顯著。

具體來看,計算機公司的商業模式可以分為四大類,包括外包制、項目制、產品型和平台型。平台型是受投資者歡迎的商業模式之一,產品型也非常具有競爭力,而項目制和外包制則相對較弱。

項目制公司通常希望轉型為平台型公司,但由於缺乏規模化能力,進展較慢。因此目前,絕大部分的AI公司的商業模式以項目製為主,主要提供單點定製化解決方案,來適應垂直業務場景。儘管AI單點技術實力足夠“大秀肌肉”,但公司通常伴隨着不明確的商業化前景和較弱的盈利能力。此外,項目制是一次性的交付品,企業用户有額外的需求又得推倒重來。

與之對比,AI平台具備更好的延展性和實際應用能力。成功將AI技術平台化的公司有望在特定領域展現出商業可行性和可持續增長的潛力。第四範式就構建了一套端到端人工智能平台“先知”,並且不斷地升級和迭代,使其從“可用”到“易用”。目前,先知平台支持快速簡單的建模,提供低代碼或無代碼開發環境,並自動化機器學習、應用、決策和評估流程。這意味着先知平台可以輕鬆上手,顯著減少企業開發人員的配置。

國盛證券研究所指出,AI商業化2.0時代與1.0時代完全不同,AI將朝向產品化、平台化的方向發展,使其能夠更好地支持企業各種場景應用。具備門檻低、成本低、效率高等優勢的先知,已經在金融、零售、製造、能源與電力、電信、運輸、科技、教育、媒體及醫療保健等行業廣泛應用。

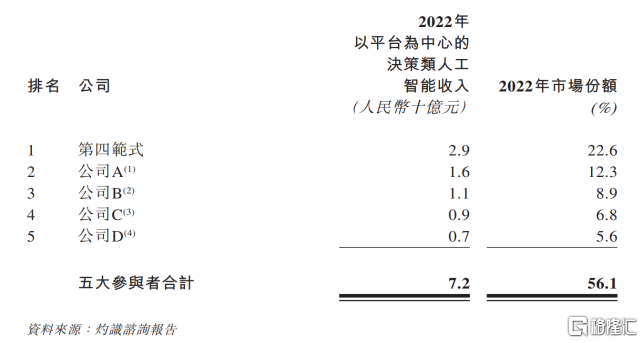

根據灼識諮詢數據,以2022年收入為標準計算,第四範式是中國最大的以平台為中心的決策類人工智能提供商,市場份額為22.6%,不僅顯著高出第二名的十個多百分點,還超出第二、第三名玩家的市場份額之和。可見第四範式的市場地位十分穩固。

值得一提的是,各大科技公司紛紛搶灘GPT技術,第四範式也已經有所佈局。在第一季度,公司發佈了企業級生成式AI產品SageGPT(即“式説”)。 式説具有獨特的優勢,不同於ChatGPT,它的數據來自企業自身多年積累的可靠數據庫。與大型雲端模型不同,式説可以在本地部署,以滿足金融、能源、電力等高安全性的客户需求。

第四範式用AIGC的能力升級AIGS戰略(AI-Generated Software),用大模型切入企業軟件市場,提升企業軟件的用户體驗及開發效率,這將為第四範式帶來新的收入來源,以及開拓一個更大的市場機會。

在“技術/數據-平台-產品-應用”的端到端生態系統下,第四範式形成了強大的虹吸效應,在行業中快速集聚核心客羣資源,深度挖掘行業價值鏈,構建起更深的競爭護城河,在行業中形成先發優勢。

駛入商業化快車道

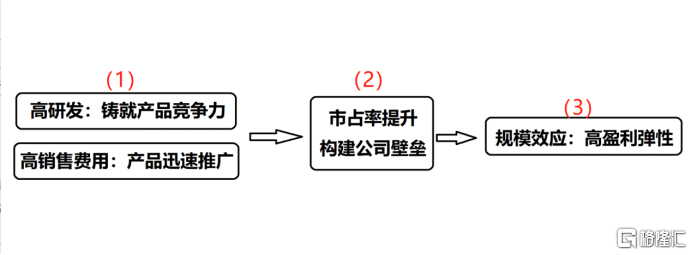

優質的平台型公司在高速成長的階段,往往具備高研發、高銷售費用率、高毛利的“三高”特徵。一般來説,高研發和高銷售費用的投入,保證了產品競爭力和銷售推廣的力度,從而快速提升市佔率,構建公司壁壘;在較高的規模效應下,研發和銷售費用迅速攤薄,釋放出較高的彈性。高研發、高銷售、高規模效應(高盈利彈性)形成正向循環。

圖:優質平台公司在快速成長期的財務特徵

第四範式的財務數據就十分符合以上特徵。

(1)2020-2022年,第四範式研發投入分別為5.7億、12.5億、16.5億,兩年翻了兩倍,處於較快增長區間;銷售費用從2.48億元增長至4.12億元,也具備高速成長期的特徵。

(2)2020年-2022年,第四範式的營收分別為9.42億元、20.18億元、30.83億元,年平均複合增長率高達80.91%,遠超出市場的增長速度,可以看出公司的市佔率快速提升。

2023年Q1,公司實現收入6.44億元,同比增長33.6%,在表現一般的計算機板塊中表現亮眼。根據Choice金融終端的數據顯示,申萬計算機板塊第一季度整體收入同比出現下滑,市值超出300億元的公司整體收入大幅下滑達6.9%,市值較小的公司整體營收增長不超過5%。在逆風中依然實現快速增長,可能因為第四範式正處於自身成長動力最強勁的階段。

這樣的成長性得益於第四範式AI生態的優越性:一方面,公司平台服務模式,集聚優質客羣資源。2020-2022年,公司的標杆用户(財富世界500強企業及公眾上市公司)分別為47名、75名、104名,總用户羣分別為156名、245名、409名,增速都非常高。另一方面,公司應用場景亦在不停延伸,並可拓展到更高的附加值領域,實現更高的客户生命週期價值。公司的每名標杆用户平均收入由2020年的1230萬元,增加至2022年的1790萬元。

(3)在收入規模快速擴大的背景下,公司的規模效應開始凸顯。儘管研發開支與銷售費用的絕對值依然未降,但公司研發開支佔總收入的比率從2020年的60.0%減少至2022年的53.5%,再進一步將至2023年Q1的37.5%;銷售費用率從2020年的24.1%大幅降低至2022年的13.1%。

規模效應帶來了一定的盈利彈性。2020年-2022年,第四範式經調整淨虧損率已從41.4%大幅降低至16.4%。在2023年Q1,在市場逆風的情況下,第四範式的經調整淨虧損率仍較去年下降,收窄至10.1%,扭虧為盈可能在望。

目前看來,第四範式的成長已經步入了值得期待的正循環。按照此趨勢發展,公司的業績兑現未來可期。

展望未來,決策類AI的商業化方興未艾,生成式AI仍有巨大的發展潛力亟待開發。在港股中的AI龍頭科企為數不多,商業化前景明朗且盈利路徑清晰的更實是寥寥可數。因此這個即將到來的IPO,及後續增長潛力與成長價值,值得長期關注。