107 个回答

前言 / 目录

- 小米公布了 2023Q3 的财报,以前写过几篇相关内容,这次也来聊聊

- 本文无利益相关,单纯是分析数据有瘾

和以前相同:因为参与讨论的大佬很多,我只做业余分析,所以重点挑 6 个我比较感兴趣的大方向,以精心自制的图表为基础做简单评价(其中每个方向都有不同角度)

- 手机平均售价 / ASP

- 地区营收

- 品类营收

- 经调整净利润

- 现金资源总额

- 研发开支

欢迎大家指正~

手机平均售价 / ASP

这次我想先讲 ASP(为什么呢,因为某些别有用心的博主,把 23Q3 ASP 下降说成小米高端失败,我觉得很可笑)

- ASP 是我一向很关注的数据,因为它蕴含很多信息

- 所有财季环比:主要看 ASP 的发展进程

- Q3 同比:考虑一年中手机发布的节律更客观地分析 ASP

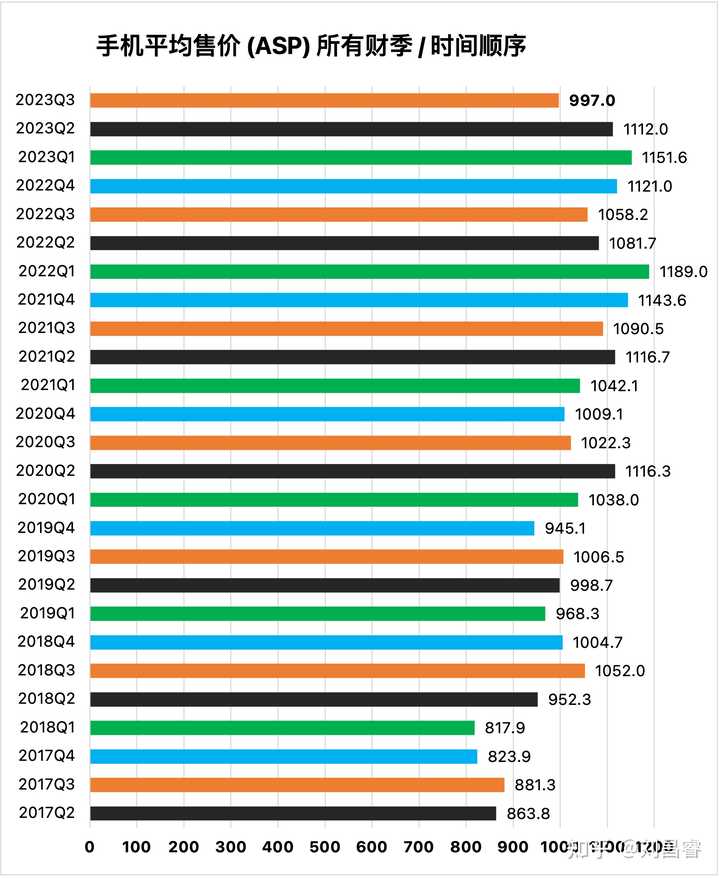

ASP 所有财季环比

先是时间顺序,包括有记载以来所有数据(17Q2 - 23Q3)可以看到全球 ASP 同比和环比均有明显下降

然后是金额降序,23Q3 ASP 确实排名中后段,回到了 2019 水准

ASP 第三财季同比

Q3 同比,2023Q3 回到了 2019Q3 水准

ASP 分析

ASP 下降确有其事,但如果光看这项数据就说高端失败,那也是够可笑的

- 小米手机在全球范围连续 13 个季度排名前 3

- 市占率更是连续 3 个季度都有提升

- 而在拉美、非洲、中东等地的市占率均明显增长,小米在这些地区售卖的主要都是中低端和低端机,自然就把 ASP 拉低了

提醒各位:小米 14 系列是十月底开售的,十月、十一月都是算在 Q4 里的,所以 14 系列拉高的 ASP 并不会体现在 23Q3 财报,而会体现在 23Q4 财报

甚至可以说:23Q3 ASP 的下降某种程度上体现了小米高端化的进步:在小米 13 系列每款都获得了优秀的口碑和销量后,消费者对数字系列有了更大的信心,因此在小米 14 发布前,旗舰机需求明显收窄(所以有更多的人都在等 14)ASP 自然就会下降

彩蛋:特别的红包承诺

我现在就很期待 23Q4 ASP 的数据,为了展示我的信心,如果明年初公布的 23Q4 ASP 低于 1180 元,我会给点赞本文的朋友每人发 ¥5 红包!(欢迎分享给身边朋友来参加)

另外,如果该数据超过 1280 元,为表对小米 14 系列成功的庆祝,我也给点赞的朋友每人发 ¥5 红包(两项均与下面这条回答内合并 ¥300 封顶)

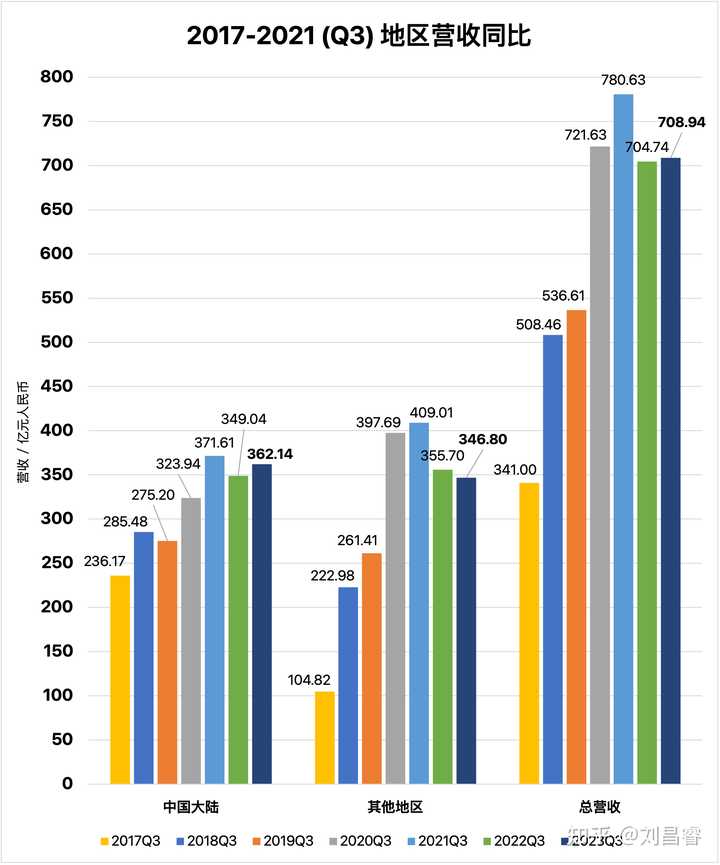

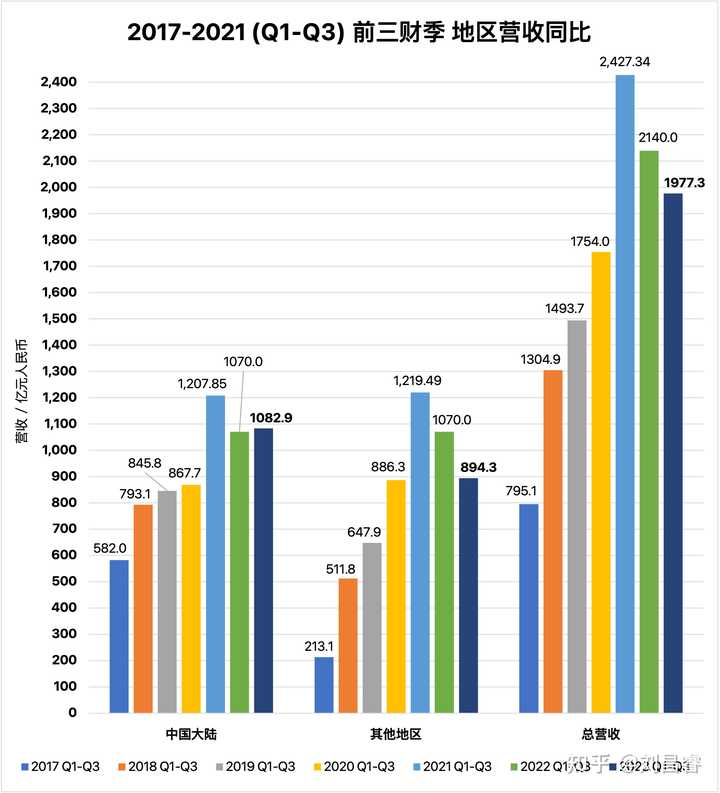

总营收 / 地区营收

- 地区营收同比,看的是两大地区各自的变化

- 地区营收走势,看的是两大地区比较的相对趋势

总营收 / 地区营收 - 同比

分别是 Q3 维度和前三财季 (Q1-Q3) 维度,时间跨度为 2017-2023 七年

Q3 维度:中国大陆市场表现其实还行,至少同比进步了 3.8%;奈何全球其他地区大环境较差,加起来的总营收能同比有增加,已经是不错的了

Q1-Q3 维度:中国大陆市场表现同样有回温,而全球其他地区依然不乐观,总营收也没能救回来(其实可以看出,H1 表现更不好,Q3 已经有进步了)

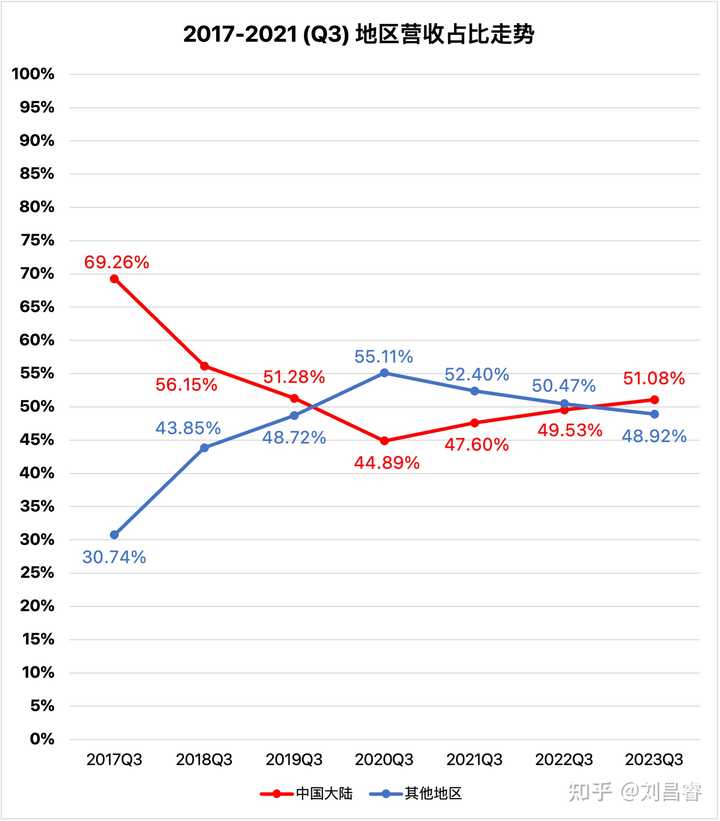

地区营收 - 走势同比

分别是 Q2 维度和前三财季 (Q1-Q3) 维度,时间跨度为 2017-2023 七年

自 2019 年以来,中国大陆营收占比首次超过其他地区,这也说明小米在全球化上还有很长的路要走(虽然已经是国产手机厂商的领头羊了)

顺带一提,2022 Q1-Q3 的数据,精确到小数点后两位居然都是 50%:50%,也是很巧了

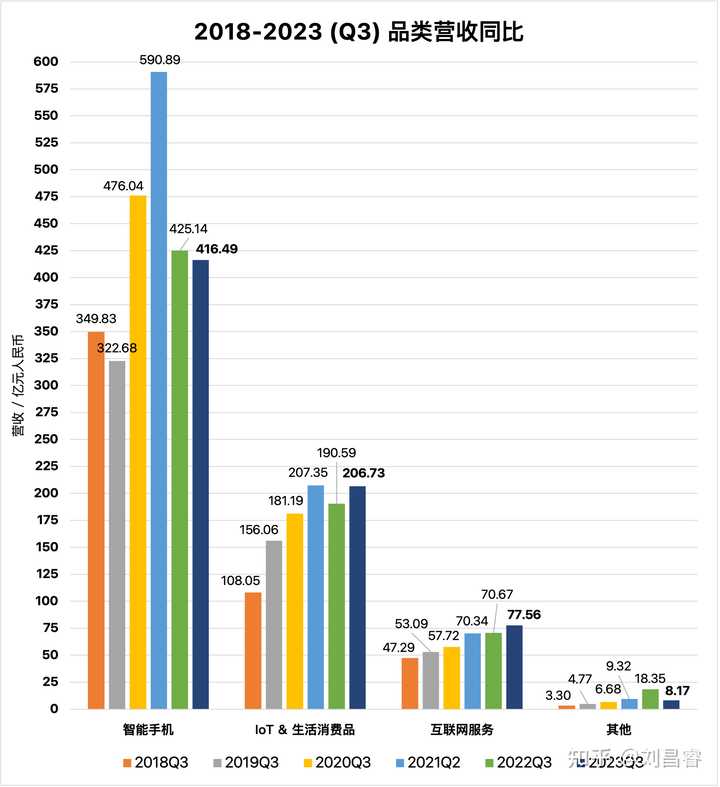

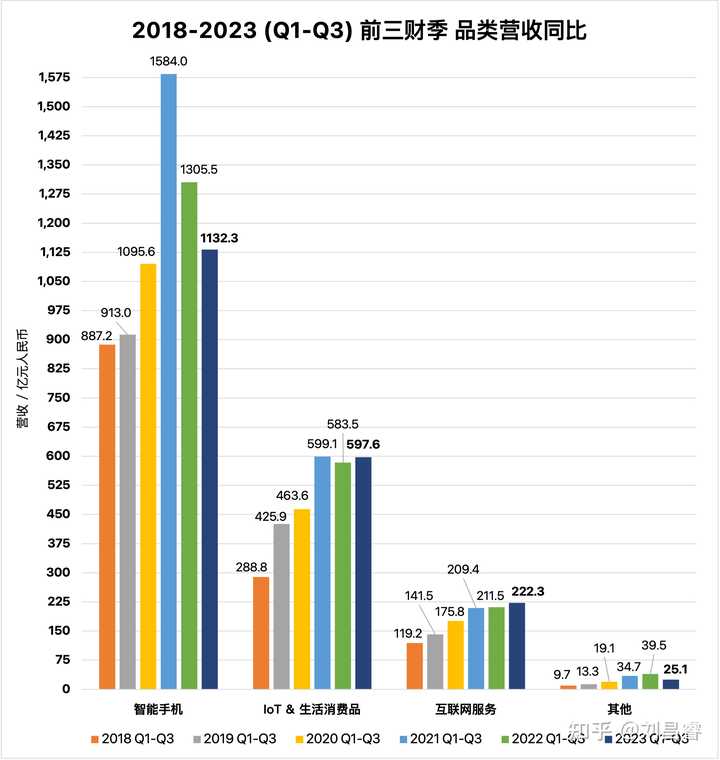

品类营收

然后是第三个方向:品类营收

- 品类营收同比:看不同品类各自的变化

- 品类营收占比:看不同品类之间占总营收的情况

目前品类营收分为 4 项:智能手机、IoT & 智能消费品、互联网服务、其他。不过明年肯定能看到新子项了(诶嘿)

品类营收 - 同比

分别是 Q3 维度和前三财季 (Q1-Q3) 维度,时间跨度为 2018-2023 六年

可以看出,智能手机营收同比其实有下滑(因为手机市场不景气)好在 IoT & 生活消费品、互联网服务都支棱起来了,才把总营收拉上来

- 细分来看:IoT & 生活消费品扭转下降趋势、回升到 2021 水准

- Q3 互联网服务则创下了历史新纪录,达到 77.56 亿!

- Q1-Q3 互联网服务也创下历史新高,达到 222.3 亿

品类营收 - 占比

分别是 Q3 维度和前三财季 (Q1-Q3) 维度,时间跨度为 2018-2023 六年

其实小米和苹果都有相同的隐患:营收过度依赖智能手机业务。苹果对此的解决方案是大力拓展互联网服务业务(iTunes Store、App Store、iCloud、Apple Pay、Apple Music、Apple TV+、Apple News、Apple News+、Apple Arcade、Apple Cash、Apple One、Apple Card、Apple Fitness+)

小米对此的策略则不太相同,选择押宝 IoT & 生活消费品,同时辅以互联网服务,这套策略已初见成效,如果在手机市场不景气的当下 小米没有这两项业务,很难想象营收会多难看

- IoT & 生活消费品占比创 Q3 同期新高,达到 29.16%

- IoT & 生活消费品占比创 Q1-Q3 同期新高,首次突破 30%

- 互联网服务营收占比创 Q3 同期新高,首次达到 10.94%

- 互联网服务营收三财季总占比,创历史新高!首次达到 11.24%(之前纪录为 11.22%)

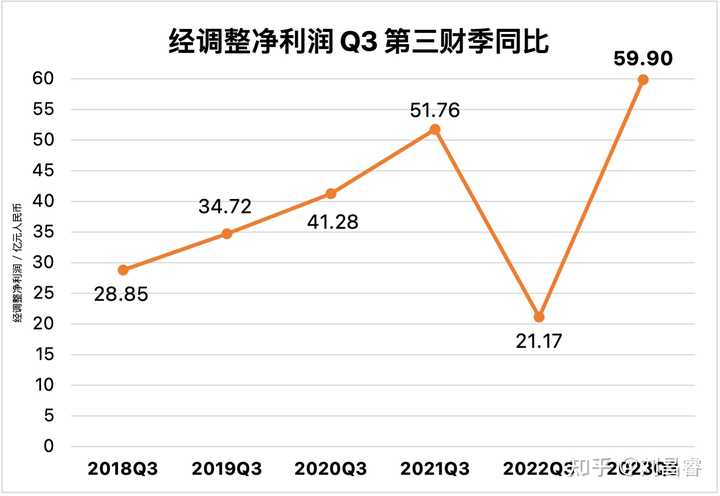

经调整净利润

然后看经调整净利润,它能反映一家企业的盈利能力和经营状况

- 环比:主要看净利润的发展进程

- 同比:考虑一年中新品发布节律 更客观地分析净利润

净利润 所有财季环比

包括有记载以来所有数据(2017Q4 - 2023Q3)

- 59.9 亿的经调整净利润很亮眼,为历史第 3 高

- 环比维度提升了 16.5%

净利润 Q3 同比

- 59.9 亿的经调整净利润创 Q3 同期历史新高

- 同比维度提升 182.9%(22Q3 的 2.83 倍)

现金资源总额

之前雷总曾经在发布会上说过,公司账上必须留出能发 18 个月工资的现金,所以我也很关注财报上的现金储备(也写过回答,热度非常高)

现金储备 所有财季环比

包括有记载以来所有数据(2018Q2 - 2023Q3)

现金储备 Q3 同比

现金资源总额这块没什么说的,一句话:1276 亿人民币,创历史新高!

所以各位对小米造车还是可以放心,现金储备史无前例地充足、不会影响手机业务

真的够发 18 个月工资吗?

- 回到段首的问题,1276 亿人民币够给全公司发多久的工资?

- 本财季财报 28 页写道「我們的薪酬開支總額為人民幣 48 億元」

- 1276 ÷ 48 × 3 = 79.8

- 换言之 如果直接掏空小米,能给全公司连续发 80 个月的工资,雷总承诺得太保守啦!

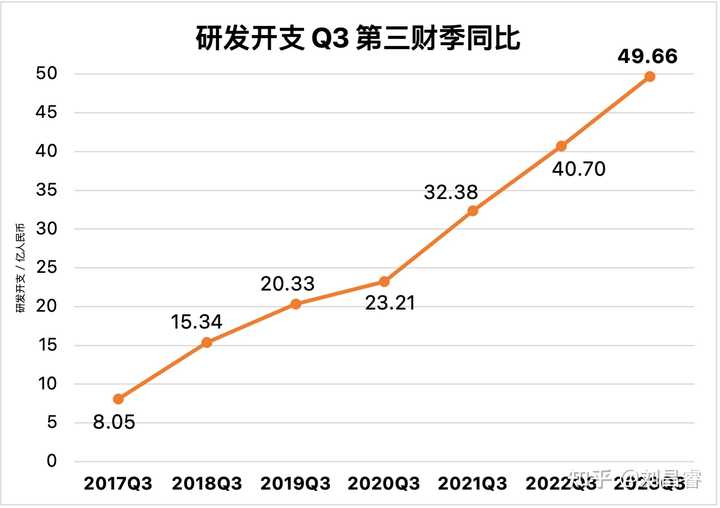

研发开支

最后,是近年来 民众普遍关心的数码厂商研发开支,我也加入了对这项的分析

研发开支 所有财季环比

包括有记载以来所有数据(2017Q1 - 2023Q3)

2023Q3 研发开支达到 49.66 亿人民币,创历史新高!

研发开支 Q3 同比

- 23Q3 研发开支 49.66 亿,同比增长 22%

- 此外,2023 Q1-Q3 研发开支达 136.34 亿,创三财季累计历史新高!

换言之,前三财季小米投入了 136.3 亿研发经费,如果 23Q4 猛一点,全年研发开支真的奔着 200 亿去了(继续冲!)

总结

正文篇幅太长,确实没时间写总结了

低碳环保 / 社会公益

海报中也提到了小米的碳中和承诺、践行社会责任,这都很好

我 心 澎 湃

总之,小米的 23Q3 就是很强!非常期待 23Q4 的财报

引用我非常喜欢的这句 Slogan 结尾,我心澎湃!

全网独家且另类的小米财报数据分析。

带你了解小米手机利润、IOT利润、互联网利润以及全球各地手机销量前五名。

想了解小米手机全球各地、各国销量的朋友,千万不要错过后半部分内容,大概是全网最全的手机销量数据。

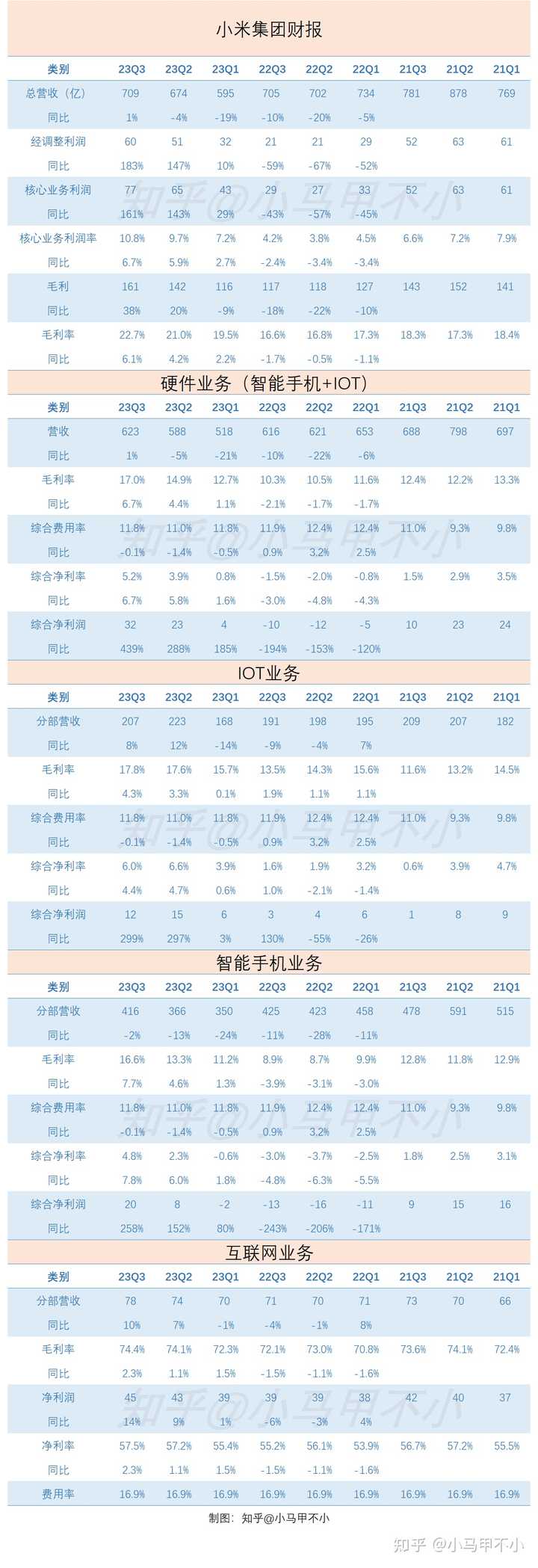

财务数据

整体

2023年第三季度,

小米总营收709亿,同比增长1%;

毛利161亿,同比增长38%;

毛利率22.7%,同比+6.1pct;

核心业务利润77亿,同比增长161%;

核心业务利润率10.8%,同比+6.7pct。

(核心业务利润反应手机、IOT、互联网业务利润。

核心业务利润=经调整利润+电动汽车/芯片业务影响的利润)

电动汽车/芯片业务对利润的影响:17亿;

(特别提示,此处是对利润的影响,电动汽车/芯片业务新业务投入远大于此数值)

经调整利润60亿,同比增长183%,

硬件业务利润: 32亿;利润率 5.2%。(手机+IOT)

手机业务利润: 20亿;利润率 4.8%。

IOT业务利润: 12亿;利润率 6%。

互联网业务利润: 45亿;利润率 57.5%。

硬件业务(手机+IOT)

营收623亿,同比增长1%;

毛利率17%,同比+6.7pct;

利润32亿,同比增长439%,

利润率5.2%,同比+6.7pct,

手机业务

营收416亿,同比减少2%;

毛利率16.6%,同比+7.7pct;

利润20亿,同比增长258%,

利润率4.8%,同比+7.8pct,

IOT业务

营收207亿,同比增长8%;

毛利率17.8%,同比+4.3pct;

利润12亿,同比增长299%,

利润率6%,同比+4.4pct,

互联网业务

营收78亿,同比增长10%;

毛利率74.4%,同比+2.3pct;

利润45亿,同比增长14%,

利润率57.5%,同比+2.3pct,

2023三季度小米财报数据

存在误差瑕疵,抛砖引玉,欢迎批评指正! 计算思路参考以前的文章,此处不在介绍。[1]

2018-2022小米财报数据

财报亮点

- 全球MIUI月活跃用户数达到623.1百万,同比增长10.5%。

- 中国MIUI月活跃用户数达到151.9百万,同比增长7.4%。

- 研发支出为人民币50亿元,同比增长22.0%。

- 研发人员数达到17,563人,占员工总数超53%。

- 集团整体毛利率、智能手机业务毛利率和IoT与生活消费产品业务毛利率均再创历史新高。

- 整体存货金额为人民币368亿元,同比下降30.5%,为十一个季度以来的最低水位。

- 现金储备为人民币1,276亿元。

- 2023年前三季度空调出货量已经超过2022年全年水平。

- 2023年第三季度,冰箱出货量同比大涨超95%。

- 全球平板产品出货量同比增长120%,首次进入全球前五。在中国平板出货量排名保持第三。

- 本季度在中国TWS耳机出货量排名中位列第二。

- 智能电视全球月活跃用户数超64百万。

- AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本电脑)数增至698.9百万,同比增长25.2%。

- 米家APP的月活跃用户数同比增长16.0%至84.0百万。

- 平板于境外市场及中国均同比保持强劲发展势头。

- 2023年第三季度,小米电视在中国电视出货量排名中保持列位第一。

- 智能大家电收入由2022年第三季度的人民币27亿元增加11.0%至2023年第三季度的人民币30亿元。

- 智能电视及笔记本电脑收入由2022年第三季度的人民币58亿元减少14.1%至2023年第三季度的人民币50亿元,主要是由于市场需求疲软,导致智能电视出货量减少。

- 广告业务收入为人民币54亿元,同比增长15.7%,收入再创历史新高。

- 游戏业务收入同比增长5.6%至人民币11亿元。游戏业务已连续9个季度实现收入同比增长。

- 境外互联网服务收入同比增长35.8%至人民币23亿元,创历史新高。境外互联网服务收入在整体互联网服务收入中占比为30.0%,同比提升5.8个百分点。

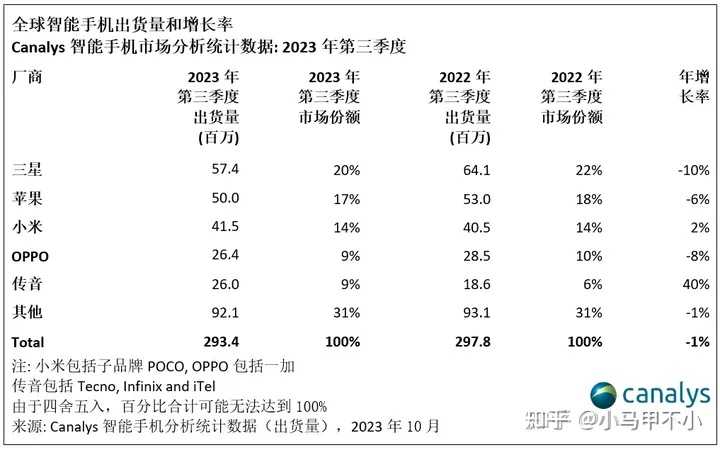

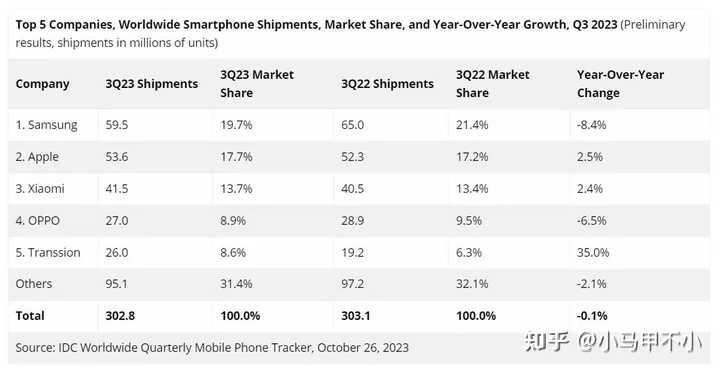

- 手机连续十三个季度排名全球前三。

- 智能手机出货量由2022年第三季度的40.2百万台增加4.0%至2023年第三季度的41.8百万台。

- 全球55个国家和地区的智能手机出货量排名前三,在65个国家和地区的智能手机出货量排名前五。

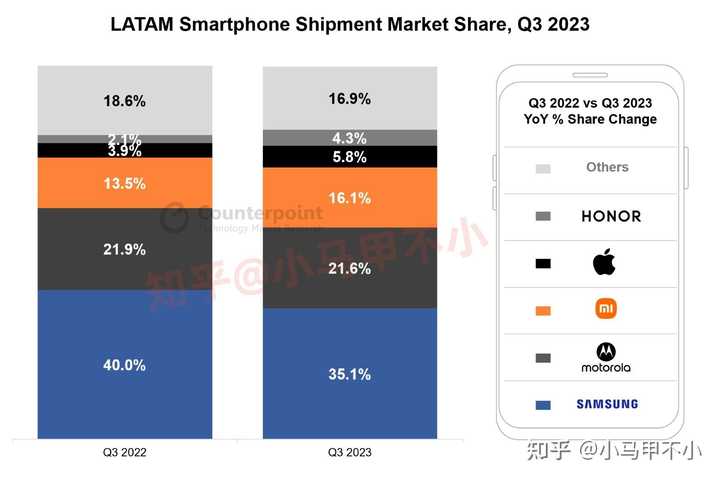

- 欧洲地区智能手机市占率达到23.3%;拉美地区智能手机市占率达到18.3%。在非洲地区智能手机市占率达到10.7%,同比增长4.7个百分点。在中东地区的市占率增长至17.7%。

- 小米之家线下门店的月均单店支付金额(GMV)同比增长超28%。

- 中国的高端智能手机销量来自线下渠道的贡献超55%。

- 智能手机的ASP由2022年第三季度的每部人民币1,058.2元减少5.8%至2023年第三季度的每部人民币997.0元。ASP减少主要是由于拉丁美洲、非洲及中东等ASP较低的新兴市场的出货量强劲增长,部分被中国ASP增加所抵销。

部分地区小米手机出厂价与零售价的关系:

(根据网络数据计算,存在误差)

阿根廷零售价≈出厂价5.1倍

土耳其零售价≈出厂价3.6倍

欧洲零售价≈出厂价2.3倍

埃及零售价≈出厂价2.4倍

巴西零售价≈出厂价2.1倍

中国零售价≈出厂价1.3倍

更多相关内容见:

小米手机全球各地区、各国出货量

财报中的手机数据

- 手机连续十三个季度排名全球前三。

- 智能手机出货量由2022年第三季度的40.2百万台增加4.0%至2023年第三季度的41.8百万台。

- 全球55个国家和地区的智能手机出货量排名前三,在65个国家和地区的智能手机出货量排名前五。

- 欧洲地区智能手机市占率达到23.3%;拉美地区智能手机市占率达到18.3%。在非洲地区智能手机市占率达到10.7%,同比增长4.7个百分点。在中东地区的市占率增长至17.7%。

- 小米之家线下门店的月均单店支付金额(GMV)同比增长超28%。

- 中国的高端智能手机销量来自线下渠道的贡献超55%。

- 智能手机的ASP由2022年第三季度的每部人民币1,058.2元减少5.8%至2023年第三季度的每部人民币997.0元。ASP减少主要是由于拉丁美洲、非洲及中东等ASP较低的新兴市场的出货量强劲增长,部分被中国ASP增加所抵销。

手机销量分析

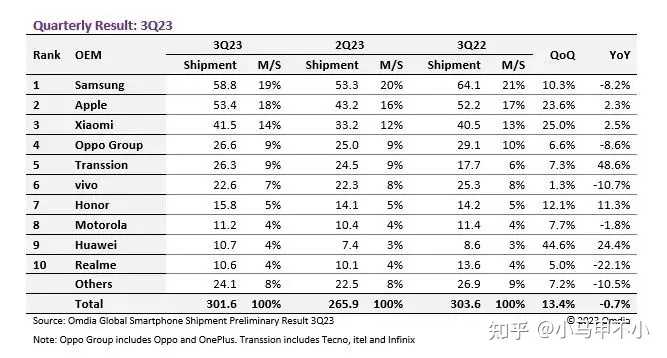

2023年三季度,

小米手机全球份额14.1%,

手机份额历史第二,重回历史高位,仅次于2021年二季度历史最高值。

全球份额、海外份额均回到历史第二。

全球手机份额14.1%是什么概念呢?

相当于

2023三季度4150万台

≈2021三季度4600万台

≈2021一季度4900万台

≈2021年1.9亿台

一图胜千言,看图吧!

三季度手机份额分析详情见:

如何看待2023年三季度全球手机销量,小米全球第三,环比大涨,重回四千万台,小米做对了什么?

全球各地、各国手机出货量数据

三季度手机销量数据来自下文:

{\color{red}{可能是全网最全手机销量数据}}

包含过去十年全球各地区、各国手机销量数据

平板销量

全球

中国

欧洲

印度

亚太

拉丁美洲

东南亚

非洲

印度尼西亚

巴西

美国

日本

加拿大

苹果、华为、小米财报分析:

更多手机相关文章:

参考

- ^小米手机、IOT、互联网业务利润分析 https://zhuanlan.zhihu.com/p/617659772