美元债持续下跌,多家房企债务违约压力大,还有哪些信息值得关注?

8 个回答

这是路数的第四十七篇原创文章

据说忠实的读者都看到了最后

从去年11月开始,好几家房企一直忙活筹备美元债的发行。要不是原定债券承销商出突发状况,其中一家房企(下称X房企)差点就能戴上小红花,添上如下光环式标签:

境外融资冰点期里,首家发出美元债的房企,还是民企。

重要的一点,这会是第一单带信用证(letter of credit)的地产美元债,意义非凡。

X房企担心过,第一个吃螃蟹后会引来关注。

真多虑了。

进入2022年,随着绿城中国(http://3900.HK)的出现。光环不会属于X房企了。因为1月,绿城发了笔3年期总额4亿美元的SBLC(备用信用证美元债)。这是近几个月来房企的第一单。

据说,X房企还在折腾那笔债的发行。各种流程环节都要重头来过。X房企勉强算幸运,至少还有盼头。而更多的苦主还挣扎在暗夜里。

从2021年四季度到现在,房企排队进入美元债交换要约(Exchange Offer)或直接违约。最近景瑞控股(http://1862.HK)、国瑞置业(http://2329.HK)等也加入。

别惊讶,目测接下来一段时间里趋势还不会停,说不定马上就多几家,就看会不会再有富力(http://2777.HK)式还债策略的房企了。

在《等待美元债窗口期的房企众生相 1:请敬畏市场》一文中曾提过,面对这一轮缩表,曾经万能的融资工具美元债会从蜜糖变成砒霜。

不管躺没躺,全方位升级债务管理刻不容缓。

这几个月,正能量不是没有,只是有些案例被忽略了。有些注意点也有,但又被淹没了。

1

2011年下半年至2012年上半年期间,也曾是发行美元债冰点期。

受累于浑水做空嘉汉林业事件再叠加穆迪的红旗报告,市场对企业治理和信披问题关注度放大。

当时只有瑞安房地产(http://0272.HK)、雅居乐(http://3383.HK)和合景泰富(http://1813.HK)3家民营房企发了美元债。

至于从2021年四季度到现在为止的冰点期,原因大家不陌生。带来的结果是能发美元债的房企掰着指头数的出来。

论新发,受关注的名单里有:雅居乐(http://3383.HK)发了笔EB(Exchangeable Bonds可交换债券),绿地(600606.SH)发了笔8个月的“超短融”,合生创展(http://0754.HK)发了笔CB(Convertible Bonds可转换债券)。

值得注意的是,雅居乐这单EB,真到持有人选择交换雅生活(3319)股票时,没那么容易。

因为雅生活是H股结构公司,大股东通过境内公司持有雅生活股份。显示在港交所中央结算系统中,大股东的账户由中证登持有。▼

至于合生创展的CB,虽然增加了反稀释条款,但到行权时,原有股东依旧存在被稀释的情况。

但有新发,好过没有。

另一面,部分房企只能在存量债券的增发上做文章。巧了,带头的是三家闽系房企:宝龙(http://1238.HK)、旭辉(http://0884.HK)和中骏(http://1966.HK)。

三家都对长端债做增发,到期时间集中在2024年至2026年。宝龙有两笔,旭辉和中骏各一笔。

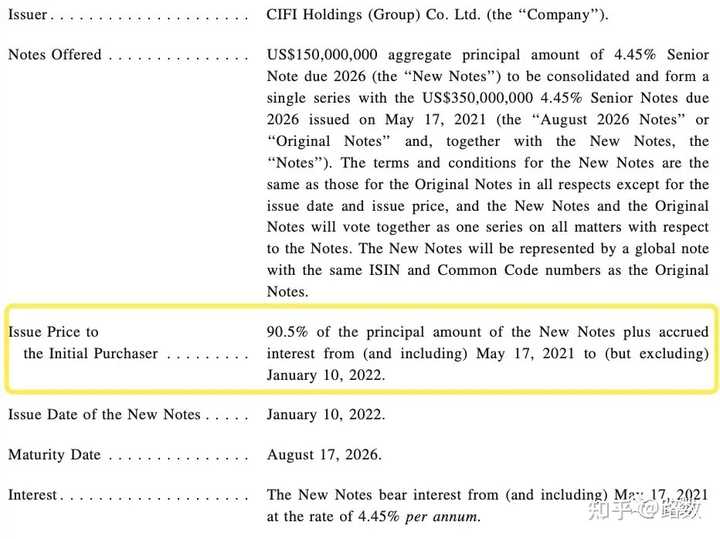

旭辉增发的那笔看上去票息最低,只有4.45%,金额共1.5亿美元。不过这一笔其实是按照90.5%折价发行。▼

宝龙也是折价发行,一笔83折,另一笔87折。

路数的小伙伴说,发行价容易被外界忽略,有的上市公司也不主动公告,也许会在债券募集说明书里体现。折价发行有利于压低票息,但实际兑付时会接近100兑付,最终成本还是要高。

所以严苛点讲,有增发不代表如有的企业敲锣打鼓标榜得那般优质。更何况增发的量也不大。

怎么比,鲜花和掌声属于绿城1月发的SBLC。

这单SBLC由浙商银行提供备用信用证。意味着如果发行人违约,银行会先行兑付。SBLC对投资人的保障性较高。能收到浙商银行橄榄枝的房企近期没几家。

如果再细看,这单SBLC实际发行利率仅2.3%,比询价环节2.4%的指导利率都要低,市场认可。

2

谁都知道多数金融机构有厌恶风险的本性,“雨天收伞”见怪不怪。谁都知道,信用的崩塌就在一瞬间,但信心重建需要时间。

这几个月,市场对民营房企的神经极其敏感。

说白了是信任缺失。

佳兆业(http://0876.HK)在2021年10月曾被误认为没有支付一笔美元债的利息。但其实是乌龙事件。

因为美元债利息的兑付时间会受到trustee或paying agent所在国节假日的限制,会自动顺延到临近的工作日进行结算。

刚好,佳兆业那笔美元债付息日撞上周末,临近的工作日(10月11日)遇上美国假期哥伦布日(Columbus Day)。自然,有部分持有人没有在原定付息日收到利息。

也许当时佳兆业的资金已经很紧张,不然一般都会提前准备预留时间以免出现意外。

融信(http://3301.HK)在兑付今年2月1日到期的美元债券上,就避免出现佳兆业式的乌龙事件。

1月26日,融信打了2亿多美元到兑付账户,公司官微的文章里都能读出有多开心。

但这几日,外界对融信的画风突变。它和兄弟公司正荣卷入兑付美元债困难的漩涡中。

不管是不是被言中,融信也是有经验的,在2019年它就做过美元债的交换要约。其实从过去到现在,大多数闽系房企都坚强支撑着,它们都是踩着刀刃发展起来,融信也不例外。对它们,不妨多点信心和耐心。

当然,对比融信,当之无愧真正提前兑付的是新城控股(601155.SH)。

发债冰点期里,新城两次提早近一个月对两笔债券做赎回。2021年11月那次,赎回近3亿美元,占83%。2022年2月又公告将进行另外一笔的提前赎回。

新城的赎回均发生在没有增发或新发债券的前提下,用的是自有资金。

能用自有资金还债或许见证实力?反正碧桂园(http://2007.HK)跟投资人强调,年前发的9亿港元EB并不用来偿还1月27日到期的4.25亿美元美元债。

碧桂园说会用最保守的策略做资金排布,若等不到窗口期,7月到期的美元债将安排资金出境还。

旭辉和中骏跟碧桂园的情况就大不相同。这两家美元债的增发伴随着赎回。某种程度上可以说,是用增发的钱赎回或回购即期的美元债。

但能通过增发还旧,企业有喘息机会。

“活下去”才能谈安全上岸,才能追求更好更优。

3

其实十多年前的发债冰点期里,绿城也发不出债。但如果把它从过往到现在的美元债发行历程串联看,无疑是部精彩励志剧。

2006年和2007年,上市之后绿城几近疯狂地发债;2009年,它以85折价格发起回购要约,惊险度过违约大关;完成引战后的2013年,绿城才重回美元债市场;此后直到2019年2月,美元债里永续债数量上升;2019年11月之后,绿城的美元债利率没有再超过5.95%。

2022年1月刚发的这笔,是绿城美元债发行历史上利率最低的一单。

跟现在挣扎着的房企一样,绿城也曾被市场毒打。围绕着永续债,一遍又一遍被放大诟病。

但其实绿城的境外永续债只是名义上的永续债。

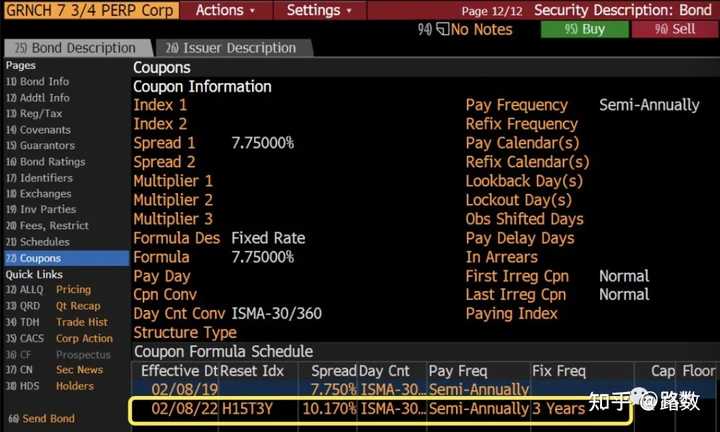

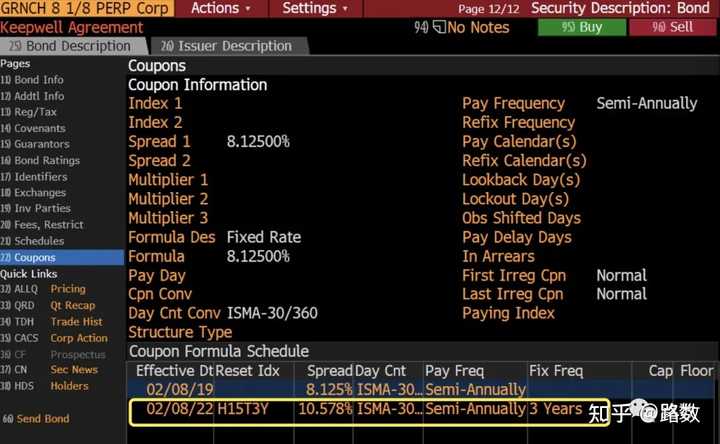

以近期赎回的两笔永续债为例,绿城实现了在首个票息重置日时赎回,即在2022年2月8日全部赎回。

这就不会触发跳息机制,票面利率不需要增加(3年期美国国债基准利率+spread)。▼

近期比较受关注的正荣地产(http://6158.HK),本要在3月赎回的永续债就触发跳息。

绿城历史上所有的境外永续债都是在首个票息重置日时实现赎回。

换句话,绿城的永续债之所以叫名义上的永续债,是因为相当于发了一笔笔3年期,最长一笔是5年期的债券而已。▼

随着2月8日这两笔赎回后,绿城境外的永续债清零。前三十强房企滨江集团(002244.SZ)连清零也不用,因为没发过美元债。

绿城目前存续的境外美元债仅有4笔,不存在回售压力,到期时间也比较靠后。▼

有外媒在报道中称,绿城可为新一波发行打开大门,缓解其他资质较好开发商的流动性困难。

不知道能不能成真。但不管怎么样,在美元债上,绿城是逆境反转的典型:

哪怕曾经跌倒过,只要重新站起来,市场会选择性遗忘那些伤痛和低潮。

这句话也许适用于当下的其他房企。

也可以说绿城美元债结构的改善得益于有个好爸爸。但绿城式的魄力多数地产公司未必能做到。

举个没有举过的例子,绿城官网上“联系我们”一栏留有监察部的联系方式,除了座机、邮箱,还有个手机号,据说为了倾听外界的批评建议。

4

也许绿城的今天,会是个别房企的明天。

对于接下来准备通过交换要约续口气的房企,还要注意:

环境变了。从2021年四季度开始,不少房企和美元债持有人谈交换要约的筹码做了升级。

仅像阳光城(000671.SZ)一样追加大股东的个人担保已经不够,在后面出现的荣盛发展(002146.SZ)、祥生地产(http://2599.HK)和禹洲(http://1628.HK)方案中,附加增信措施或担保物。

荣盛发展拿出价值54亿元的资产包,承诺出售后净对价的50%用于兑付或回购美元债;

禹洲则明确出售禹佳生活服务所得的款项净额,用于偿还票据金额的10.5%以上;

至于祥生,增加在岸和离岸抵押物做担保,涵盖子公司股权质押、三个地产项目抵押等。

这都是它们满满的求生欲。就像荣盛发展和禹洲之前在电话会里认为的那样:

它们只是遇到暂时的流动性困难。

但愿只是暂时。

市场对地产业悲观的预期没完全消停。且不论国际三大评级机构对销售下滑的预测。百强房企今年1月销售,同比下跌超4成,是近十年来首次。

如果销售断崖式下跌再持续一段时间,房企就不是仅仅被鞭打了。哪怕是国企也不例外。

当下,房企做美元债交换要约不算坏事,也不等于躺平。

换个思路想,以往交换要约下新发的美元债也还只是纯信用债,哪像现在这样又是担保物又是各类增信措施,也不再是劣后级。

跟没有抵押物的信托融资比,这难道不是质变?美元债2.0版。

反观这几个月来的市场,不少持有机构陷在信息泥沼和碎片中,焦虑又激情地否定或相信,情绪大于事实本身。

论语说了:毋意、毋必、毋固、毋我。

某个维度上,难道不是因为在地产上升期闭着眼睛买买买带来的后遗症?谁都需要走出舒适区。

5

美元债的交换要约和同意征求也不是万能的。至少,那些房企们眼下还得处理好事情的小尾巴。

按照以往,会跟《有机构差点不讲武德!祥生地产美元债方案好在没出岔》所认为的那样,房企会乖乖偿还不同意交换要约的那部分债券。

但情况,变了。

2021年四季度起做交换要约的房企中,只有上坤地产(http://6900.HK)兑付了不同意交换要约的部分。

更多的房企则挣扎在收尾工程中。

一类以祥生、禹洲集团(http://1628.HK)为代表。这两家都采用二次交换要约方式推进剩余未偿还债券进入交换要约。

禹洲进行第一次交换要约时给的时间也就7天,很赶。第一次能通过也得益于公司修改了通过门槛,从90%降到82%。至于剩余的18%,还是悬而未决中。

有时候机构出于自保未必讲武德。祥生案例中,有家国企持有机构至今未同意交换要约。

令人难以捉摸的,一是该机构以较低的成本价买入该笔债券;二是该机构还是祥生上市时联席账簿管理和联席牵头经办成员之一。据路数了解,双方还在继续磋商中。

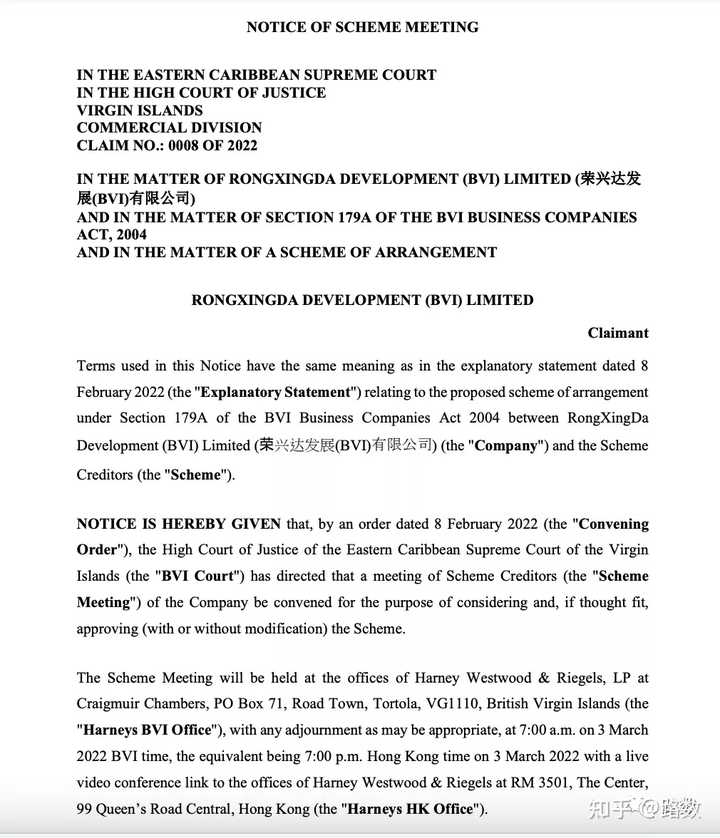

另一类以荣盛发展为典型,采用协议安排(Scheme of Arrangement)方式。

即寻求法院判决,让尚未同意交换要约的这部分债券,未来按照服从多数原则进行交换要约,一视同仁。协议安排的方式不容易让持有人出现不患寡患不均的心态。

荣盛发展在1月向BVI法院递交了协议安排的申请,并于2月8日获批。香港时间3月3日傍晚7点,将进行协议安排会议。▼

就怕树欲静而风不止。衷心希望上述几家房企的收尾工作都能得偿所愿,不再起波澜。

6

如果境内外都可能会触发交叉违约的情况下,房企境内外债券的回收率会如何?

路数的一位小伙伴给了个公式,仅供参考:

境内主体同时担保发行的境内外债券的回收率>境外红筹公司担保发行境外债券+境内主体担保发行境内债券的回收率。

进一步细分,都是境外红筹公司的前提下,境内主体占资产比例较低的境外债券的回收率>境内主体占资产比例较高的境外债券回收率。

小伙伴给的理由是:

第一,如果境内发债主体占总资产比例小,剩余资产扣除项目层面负债后全归于境外债持有人的比例大;相反,如果境内发债主体掌握大部分资产,境内债券优先于境外债券受偿,而境外债券持有人胜算不大。

第二,如果境内主体资产规模小,多数情况下需要境外发债主体提供跨境担保。如果境外债违约会导致境内债的交叉违约,不可能在境外全部违约的情况下还和境内债权人一笔一笔谈判。

这个公式或许可以用来解释,子弹有限时,房企到底会保哪笔债券。

当然,不容忽视的还有老板的选择和意志力。

阳光城的林Boss和世茂集团(http://00813.HK)的许Boss在危机爆发初始,去相关地方走了圈求助。禹洲的林Boss早就写信给上面诉过苦。

其实他们都不是第一次站在悬崖边。但很奇怪,他们却一次又一次踏进危机的河流里。

但这一次如果对面临的时势变化理解不足,或许可能没法继续命大了。庆幸的是,不管是过去还是现在,绝大多数房企们都还在穷尽所有方式,自救着活下去。

如果不知道明天和意外,哪个先来。那就像丘吉尔说的那样:

永远不要浪费一次危机(Never let a good crisis go to waste)!

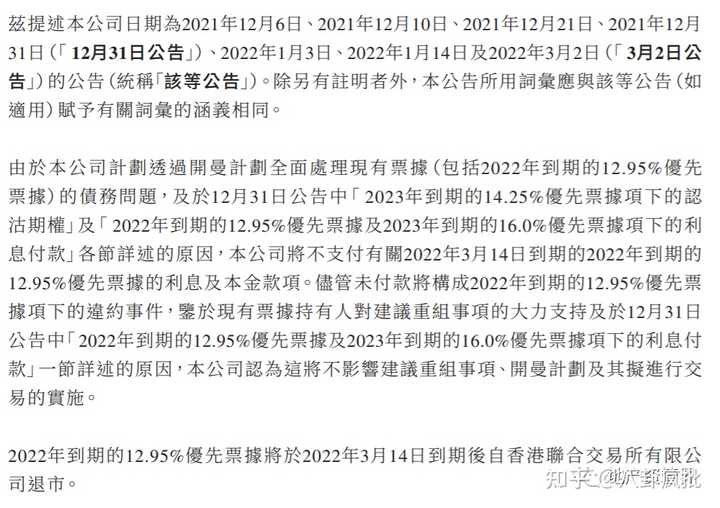

3月10日,金轮天地控股有限公司发布2022年到期的12.95%优先票据,宣布违约。

据了解,由于金轮天地计划透过开曼计划全面处理现有票据(包括2022年到期的12.95%优先票据)的债务问题,及于12月31日公告中“2023年到期的14.25%优先票据项下的认沽期权”及“2022年到期的12.95%优先票据及2023年到期的16.0%优先票据项下的利息付款”各节详述的原因,金轮天地将不支付有关2022年3月14日到的2022年到期的12.95%优先票据的利息及本金款项。

尽管未付款将构成2022年到期的12.95%优先票据项下的违约事件,鉴于现有票据持有人对建议重组事项的大力支持及于12月31日公告中“2022年到期的12.95%优先票据及2023年到期的16.0%优先票据项下的利息付款”一节详述的原因,金轮天地认为这将不影响建议重组事项、开曼计划及其拟进行交易的实施。

2022年到期的12.95%优先票据将于2022年3月14日到期后自香港联合交易所有限公司退市。

资料显示,金轮天地由王钦贤于1994年创办,是一家着重地铁上盖、高铁新城的综合体开发的运营商,其业务主要集中在江苏省内。

2013年1月16日,金轮天地正式在港交所挂牌上市。但由于体量较小、土地储备有限。上市以来,金轮天地的业绩也是波动上行的状态。

去年10月18日,穆迪发布评级报告,将金轮天地的家族评级和现有票据的高级无抵押评级从B3”下调至“Caa1”,展望维持“负面”。

穆迪表示,Caa1”评级反映了金轮天地控股的信用方面短板,包括其经营规模小、流动性弱以及由于其规模和地域集中而导致的信用指标波动,预计金轮天地控股调整后EBIT/利息和收入/调整后债务在未来12-18个月将分别保持在0.7倍和30%-35%左右,而截至2021年6月30日的12个月内分别为0.5倍和36%。