生产硅料的上市公司有哪些?

5 个回答

读者须知(请认真阅读):本专栏专注分析上市公司的财务报表,通过公开的各项财务指标,从中立理性的角度来拆解优质指数内的上市公司,同时分享财务分析的知识点和技巧,让大家真正学会分析一家上市企业。

文中涉及的所有内容及个股均为个人观点,仅供大家共同讨论交流。不构成任何买卖建议!不构成任何买卖建议!不构成任何买卖建议!不涉及到任何推荐股票、短线交易等没有学习价值的内容,也不会带有任何猜测、主观色彩及煽动性的语言态度等,请务必知晓。

大家好,今天带来硅料龙头 –通威股份的深度分析。全文4300字,预计阅读时间5分钟。

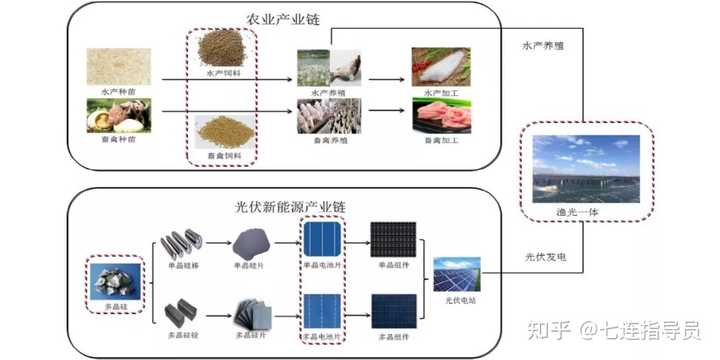

接下来一段时间里,我们主要研究光伏产业链,按之前计划的,顺着上中下游逐一分析,光伏整个产业链示意图如下:

通威股份以光伏和农牧为主业,在光伏领域为硅料及电池片环节的双龙头,布局硅料、硅片、电池等全产业链;同时依靠首创的渔光一体模式结合水产养殖业务降低光伏成本,形成协同效应。

行业初了解

2011-2020年全球光伏硅料产量持续增长,CAGR达到8.3%,未来随着光伏行业维持高景气,硅料产量有望持续增长。

多晶硅环节属于技术和资本双重密集行业,高壁垒重资产、产能建设周期长,更容易出现产能供给与下游需求错配的局面。近年来多晶硅行业市场集中度不断提升,2020年全球硅料市场CR4约为55.6%。

硅料环节头部企业主要包括通威股份、新特能源、大全新能源、保利协鑫能源、东方希望、亚洲硅业。

多晶硅行业壁垒:

技术难度大、对成本控制能力要求高,且技术进步体现在工艺改良。根据我搜集的资料来看,目前行业主要通过生产装备技术提升、系统优化能力提高、生产规模增大来降低综合电耗,新进入者如果生产管理经验不足,不能有效控制生产成本,在激烈的市场竞争中很快就将被淘汰。

投资强度大。根据资料,2020年西门子法多晶硅生产线设备投资成本约10.2亿元/万吨,目前单线规模约3万吨,单线投资额约30.6亿元,初始建设成本十分高昂。

能耗大。电力在多晶硅生产成本中占较大比重,而电力成本和区域能源价格水平高度相关。据硅业分会数据,2020年硅料环节成本结构中电力占生产成本的35-40%。当前国内主要多晶硅龙头已经将产能布局在新疆、内蒙、四川等电价较低的区域,保证了核心生产要素价格的竞争力。

近年大量产能涌入低电价区域,新进入者寻找低电价区域布局产能的难度愈发加大,而随着双碳目标的提出,能耗指标、碳足迹跟踪等因素将进一步影响新产能布局,对于已经抢占低电价水电资源的企业而言,先发优势越发明显。

行业机会:

供需偏紧毛利向好,充足长单保障产能消化。近年来光伏行业的快速发展推动产业链各环节积极扩产,下游需求呈爆发式增长,多晶硅料厂商虽有扩产计划,但由于产能建设、调试及爬产周期较长,预计2021年硅料供应仍偏紧,硅料紧平衡状态待2022年大量新建产能释放才能有所改善。

据硅业分会预计,2021年底国内多晶硅产能54万吨、海外产能8万吨,全年硅料供应约57-58万吨,可以满足210GW硅片生产,但2021年底下游硅片产能将达到400GW,中短期内多晶硅仍是产业链最紧张的环节。

我复盘了一下硅料价格,2018年至2020上半年,受到“531”政策颁布、低成本新产能扩张及卫生公共安全事件影响,多晶硅需求疲软,价格不断下滑。2020年下半年起,随着光伏装机需求的复苏及下游硅片产能的扩张,供需错配助推硅料价格上升,公司盈利预计将继续处于高位。

公司核心竞争力:

多晶硅业务:

低成本产能迅速扩张,高产销率保障产能消化。2018年起公司多晶硅产能迅速提升,截至2020年底,公司具有高纯多晶硅产能8万吨,出货量位居行业首位。公司一直维持产销两旺的状态,2016年来多晶硅产销率始终保持在99%以上,强大的产能消化能力对产能扩张提供了有力支撑。

工艺领先带来的成本优势,1H21新产能平均生产成本下降至3.37万元/吨,为行业最低水平。

短期来看,2021年多晶硅环节新增产能的有效产量贡献有限,供需持续偏紧或将支撑硅料价格维持在高位区间,公司盈利水平有保证。

长远来看,公司低成本产能持续扩张,2022年底多晶硅年产能将达到33万吨,同时积极布局N型硅片用料布局,先发优势可以继续保持;

公司长单锁单量充足,保障未来产能消化。由于硅料供需偏紧,国内硅片厂商纷纷以锁量不锁价、按月议价的形式签订硅料长期采购订单,以保障主要原材料的稳定供应。截至2021年8月15日,通威股份已与隆基股份、天合光能、包头美科、晶科能源等多个硅片龙头企业签订了硅料长单,确保行业集体扩产后公司产能的稳定消化。

电池片业务:

电池片位于光伏产业链中游,上游为硅片,电池片环节有多种制备工艺,目前比较主流的PERC电池片由硅片通过清洗制绒、扩散制结、清洗刻蚀、减反射膜制备等环节制备而成,电池片主要应用于太阳能组件的生产。

电池片环节相比上游硅片和下游组件环节,竞争格局较分散,隆基、晶澳、晶科、天合光能等多家一体化厂商纷纷布局电池片环节,爱旭、通威等专业电池厂商在技术和供给方面正加大投入。

公司电池片环节自2017年起产能利用率基本保持在100%以上,2020年公司电池片产能已经达到27.5GW,位居行业前列。

财务数据解读

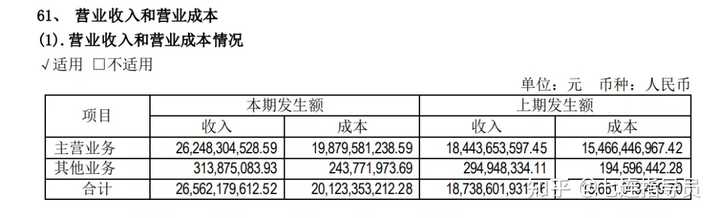

受硅料价格提升、电池出货高增的带动,公司1H21营收265.62亿元,同增41.75%;归母净利29.66亿元,同增193.50%;扣非归母净利29.95亿元,同增212.24%。公司硅料满产满销,产能利用率达到126.5%。

其中2Q21营收159.44亿元,同增46.1%;归母净利21.18亿元,同增218.08%;扣非归母净利21.98亿元,同增241.93%;业绩超预期,主要受益于供需紧张推动高纯晶硅产品价格持续上涨

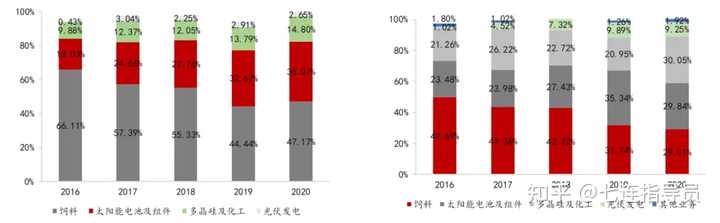

农牧、光伏双主业,光伏业务占比持续增加。从营收和毛利情况可以看出,2020年公司仍然维持农牧和光伏双主业,光伏营收/毛利分别为225.02/52.18亿元,在总营收和总毛利中的占比分别为50.91%/69.09%,占比分别较2019年同期增加3.51/3.44个百分点,主要原因是硅料、电池和电站产能不断增加。

光伏业务我们主要从产销量的角度来看:

(1)高纯晶硅:产能方面,截至2021年6月底公司已形成高纯晶硅产能8万吨,预计乐山二期5万吨、保山一期5万吨将于2021年底投产,包头二期5万吨将于2022年内投产;销量方面,1H21公司实现高纯晶硅产量5.06万吨,产能利用率126.5%;盈利能力方面,1H21产品平均毛利率69.39%,主要由于上半年高纯晶硅价格持续上涨;成本方面,1H21平均生产成本3.65万元/吨,其中新建产能乐山一期和包头一期平均生产成本下降至3.37万元/吨。

(2)太阳能电池:产能方面,截至2021年6月底公司太阳能电池产能达到35GW,与天合光能合作的15GW电池项目中一期7.5GW将于今年内建成,二期7.5GW将于2022年上半年建成;销量方面,1H21电池及组件销量14.93GW,同比增长92.68%;盈利能力方面,1H21单晶电池毛利率11.65%,主要由于上半年电池行业开工率下降所致;成本方面,2020年公司电池产品非硅成本达到0.2元/W以内,领先行业水平。

(3)终端光伏发电:产能方面,截至2021年6月末公司累计装机并网规模超过2.4GW;销量方面,1H21实现发电15.24亿度。

农牧业务:

2020公司农牧业务实现营业收入209.36亿元,同比增加11.96%,毛利率10.68%,同比降低1.89PCT。

1H21公司饲料及产业链业务实现营业收入98.95亿元,同比增加16.59%;其中饲料销量216.56亿元,同比下降7.17%。

2021H1,公司的毛利率24.24%,同增7.82PCT,净利率11.85%,同增6.32PCT。其中单二季度毛利率26.57%,同增10.54PCT,环增5.82PCT;净利率14.14%,同增7.93PCT,环增5.73PCT。

2020年公司期间费用率7.38%,其中销售费用率1.76%,管理费用率4.09%,财务费用率1.53%。公司期间费用率在同行业可比公司中处于较低水平。

2020年,公司研发投入10.35亿元,研发费用率2.34%。其中,电池片生产研发投入占比最高,达51%;其次为高纯晶硅生产研发,研发投入占比24%。

净利率提升推动净资产收益率上升。1H21公司净资产收益率(ROE)为9.19%,同比提升4.16PCT。

通过杜邦分析结果显示,1H21ROE提升主要由于净利率大幅提升;1H21权益乘数2.31,同比持平;资产周转率0.37倍,同降0.01倍。2Q21ROE为6.68%,同增3.67PCT。

2021年一季度末公司总资产规模为730.49亿元,同比增长42.66%。其中,流动资产为294.97亿元,占总资产比例为40.38%,非流动资产为435.52亿元,占比为59.62%。非流动资产中固定资产290.28亿元,占非流动资产比例为66.7%。

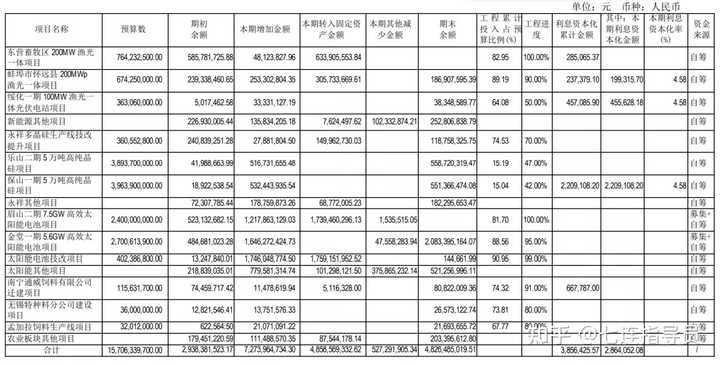

公司硅料满产满销,产能利用率达到126.5%。截至2020年末,公司已形成高纯晶硅年产能8万吨,市占率14%,排名全行业第一,现有在建产能15万吨。

根据规划,预计乐山二期5万吨、保山一期5万吨将于2021年底投产,包头二期5万吨将于2022年内投产,计划在乐山新增20万吨产能(10万吨计划2022年底投产),预计2022年底公司高纯晶硅产能将达33万吨。

周转情况。2021年H1公司存货周转率、应收账款周转率、固定资产周转率分别为5.44/20.53/0.88次,同比-0.38/+10.17/+0.15次,较20年年底-8.69/-11.71/-0.75次。

存货周转率较20年底下降较多,主要系公司光伏板块经营规模扩大、原材料价格上涨,对应的原材料、委托加工物资、发出商品等增加;应收账款周转率下降主要系应收光伏发电补贴增加所致。

公司2021年H1流动比率,速动比率均同比提升,分别为0.96/0.82,但相对20年年底有所下降,分别下降0.22/0.2,主要系太阳能电池片、高纯晶硅工程建设投入增加减少流动资产所致

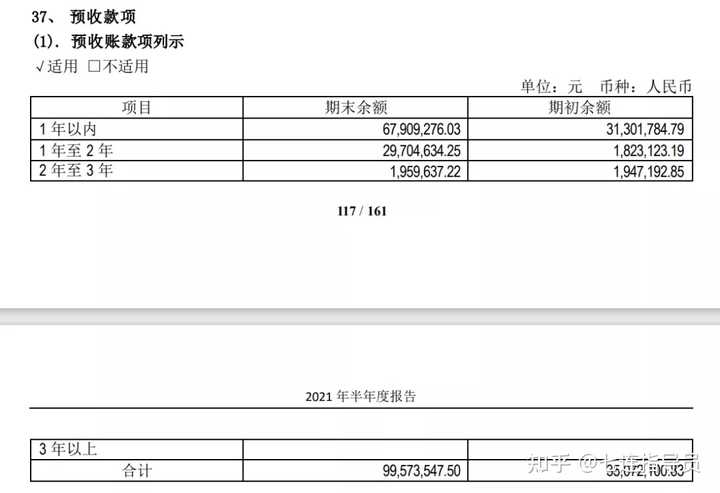

期末预收款项27.40亿元,比期初增长17.21%。公司预收账款大幅增加,为未来业绩释放打下基础。

期末应收账款15.18亿元,较期初增长4.48亿元,应收账款周转天数下降2.4天至8.77天。

资产负债率提升,现金流增加。2020年末,公司资产负债率50.91%,在同行业中属于中等水平。公司流动比率为1.14,速动比率1.02,现金比率0.37,具有较强的短期偿债能力。

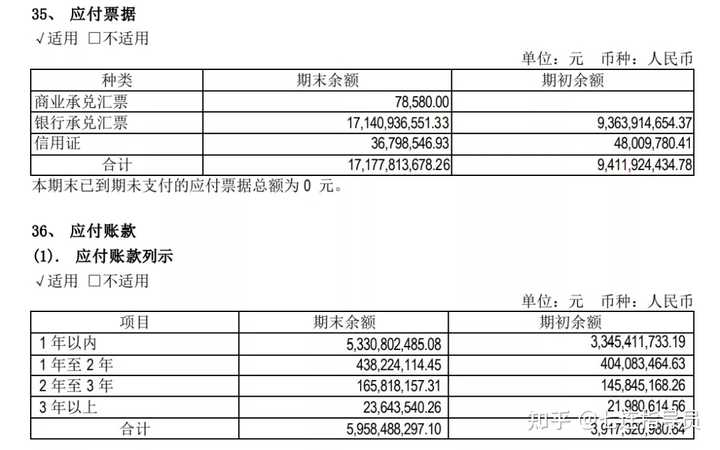

2021上半年末公司资产负债率为56.68%,较2020年末提升5.77PCT。主要源于公司多晶硅和电池新产能处于建设期,应付票据大幅增加。应付票据及应付账款为185.63亿元,占总负债比例为46.25%,为公司主要债务。

合同负债和短期借款分别为32.42亿元、17.29亿元,占总负债比例为8.1%、4.3%。2021年一季度末公司流动比率为1.06,速动比率为0.92,同比有较大提升,偿债能力较好。

1H21公司经营性净现金流30.80亿元,较1H20增加10.64亿元,同增103.15%,主要系硅料、电池经营规模扩大、盈利能力增加。

2021H1经营活动现金流量净流入30.80亿元,同比增长203.13%,其中2021Q2经营活动现金流量净额13.95亿元;销售商品取得现金244.93亿元,同比增长52.98%。

整体来看,规模优势、成本控制能力、持续扩张的产能、大额订单是通威股份的核心竞争力。今明两年硅料价格有望维持高位,为公司未来的业绩释放提供了保证。

文末再次重要提醒:本文中分析的一切内容不涉及推荐股票,短线交易等内容,不作为任何具体买卖意见,只是理性分析企业本身。让大家学会通过拆解财务报表和分析财务指标,来了解一家上市公司。

我的文章都是原创!码字不易,喜欢的朋友可以点个赞、收藏一下方便以后复习。

原创不易,希望大家多多支持!

本文为企业价值系列之一【成长能力】篇,共选取10家有机硅企业作为研究样本。

成长能力评价指标有营收复合增长、净利润复合增长、扣非净利润复合增长,以及经营净现金流复合增长,并以近五年经营数据作为参考。数据基于历史,不代表未来趋势;仅供静态分析,不构成投资建议。

从近五年营收复合增长来看,硅宝科技、回天新材、新安股份、集泰股份、润禾材料等5家企业增幅超过15%,其中硅宝科技复合增长达到23.65%。 硅宝科技主要从事有机硅密封胶等新材料的研发、生产及销售,所属行业为有机硅行业,主要产品包括有机硅密封胶、硅烷偶联剂。 收入构成上,建筑类用胶收入占比71.29%,毛利率31.79%;工业类用胶收入占比19.79%,毛利率35.59%。

从近五年净利润复合增长来看,新安股份、集泰股份、回天新材、硅宝科技等4家企业增幅超过20%,其中新安股份复合增长达到65.49%。 新安股份是我国最大的除草剂草甘膦生产企业,同时公司还生产以有机硅单体为主的有机硅系列产品,是国内有机硅产品的两大龙头企业之一。主要产品有以除草剂草甘膦为主的农药原药及制剂,以高品质磷酸为主的磷化工系列产品,以及以有机硅单体为主的有机硅系列产品。 收入构成上,农化产品收入占比48.26%,毛利率14.51%;有机硅制品收入占比43.76%,毛利率26.40%。

从近五年扣非净利润复合增长来看,集泰股份、回天新材、硅宝科技、晨光新材等4家企业增幅超过两位数,其中集泰股份复合增长达到38.53%。 集泰股份是一家主营业务为密封胶和涂料的研发、 生产、销售及服务的国家火炬计划重点高新技术企业,主要产品包括有机硅密封胶、水性涂料、其他密封胶、水性密封胶、沥青漆、电子胶。 收入构成上,有机硅密封胶收入占比68.12%,毛利率34.16%;水性涂料收入占比16.65%,毛利率22.24%。

从近五年经营净现金流复合增长来看,晨光新材、集泰股份、硅宝科技、新安股份等4家企业增幅超过15%,其中北元集团近五年经营净现金流复合增长达到38.30%。 晨光新材主营业务是从事功能性硅烷基础原料、中间体及成品的研发、生产和销售。主要产品为γ-氨丙基三乙氧基硅烷、γ-氯丙基三乙氧基硅烷、γ-(2,3-环氧丙氧)丙基三甲氧基硅烷、双-[γ-(三乙氧基硅)丙基]-四硫化物、γ-(甲基丙烯酰氧)丙基三甲氧基硅烷、乙烯基三甲氧基硅烷、四乙氧基硅烷、乙烯基三氯硅烷。 收入构成上,KH-550(γ-氨丙基三乙氧基硅烷)收入占比16.72%,毛利率33.53%;KH-560(γ-(23-环氧丙氧)丙基三甲氧基硅烷)收入占比15.18%,毛利率26.78%。

有机硅企业成长能力

注:成长能力榜单中,各项指标得分按照10/10的比例换算得出,综合得分为各项指标的平均值。如某个指标有数值,但没有得分(即表格为空格),则该指标权重会下降。数说商业