8月綠盤收官!外資“賣飛”近900億,市場底漸顯,轉機或在9月?

跌宕起伏的8月終於收官了,原以為這個月會打開牛市大門,沒想到卻只等到了1分鐘的“驚喜”。

總的來看,受投資者風險偏好下降、北上資金大幅流出、海外風險擾動疊加經濟數據不及預期等因素的影響,本月市場行情仍處在調整階段。其中,港A股走勢大致一致,前大半個月持續下行,市場情緒低迷,不過月底開始有所反彈上揚。

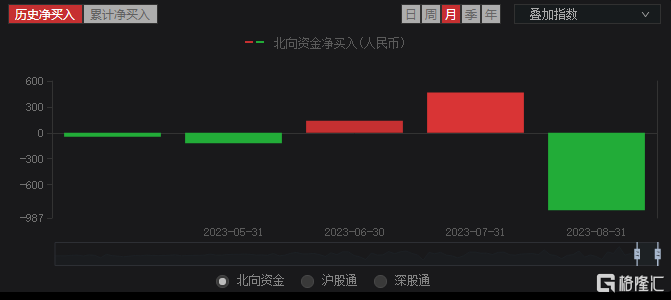

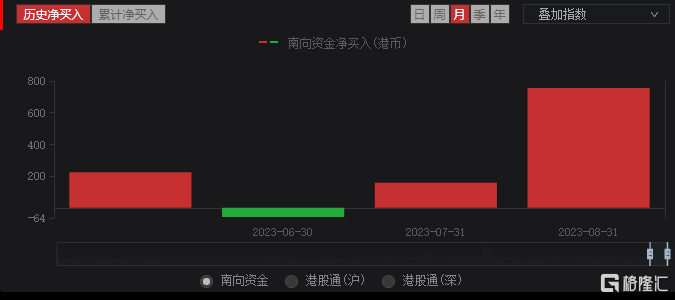

資金流向上,8月北上資金賣出近900億,南下資金去港股抄底了755億。9月即啟,行情會如何走?

8月外資“賣賣賣”

8月最後一天,A股綠盤收官。

截至收盤,滬指跌0.55%,深成指跌0.61%,創業板指跌0.69%。整月來看,滬指8月累計跌超5%,創業板指累跌6%,深成指累跌超6%。三大指數本月均刷新年內低點,滬指一度跌破3100點,創業板指一度跌破2100點。

北向資金淨今日繼續賣出近43億元。整個8月北上資金累計淨賣出896.82億元,單月淨賣額創歷史新高。

板塊方面,本月汽車整車、零售、機場航運等板塊回調超過10%,數據要素、科創次新、超導等板塊本月升幅居前。

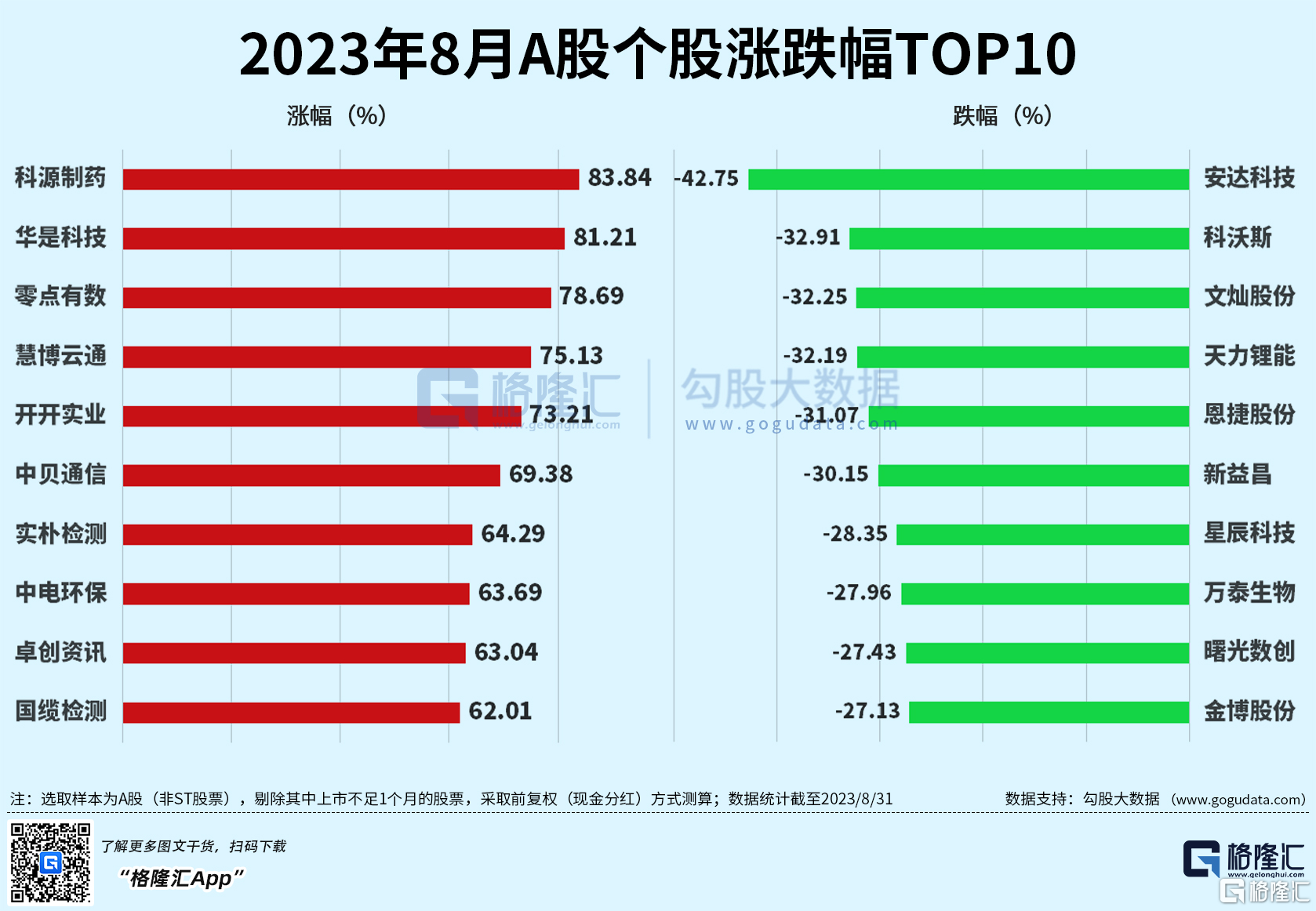

個股方面,本月上市的盟固利暴升1165.6%。不過剔除上市不足1月的新股後,升幅前五的個股依次為:科源製藥升83%,華是科技升81.21%,零點有數升78.69%,慧博雲通升75.13%,開開實業升73.21%。

本月跌幅前五的個股依次為:安達科技跌42.75%、科沃斯跌32.91%、文燦股份跌32.25%、天力鋰能跌32.19%、恩捷股份跌31.07%。

港股三大指數

皆大跌超8%

港股今日同樣也飄綠收官,三大指數呈高開低走行情,恒指尾盤一度跌近1%,最終下跌0.55%,國指、恒生科技指數均下跌0.8%。

8月,港股三大指數皆大跌超8%,恒指累跌8.45%,連續失守二萬、萬九關口;恒生科技指數累跌8.14%,國企指數累跌8.22%。

本月,南向資金加速流入港股市場,今日淨買入港股28.31億港元,為連續第9日淨買入。在本月23個交易日中,港股通有19日呈現淨買入態勢、有4日為淨賣出態勢(分別為8月4日、9日、16日和18日),8月累計淨買入港股超755億港元。

值得關注的是,本月港股房地產、建築裝飾、建築材料、煤炭、環保、汽車等板塊大跌居前,電力設備、石油石化等板塊升幅居前。

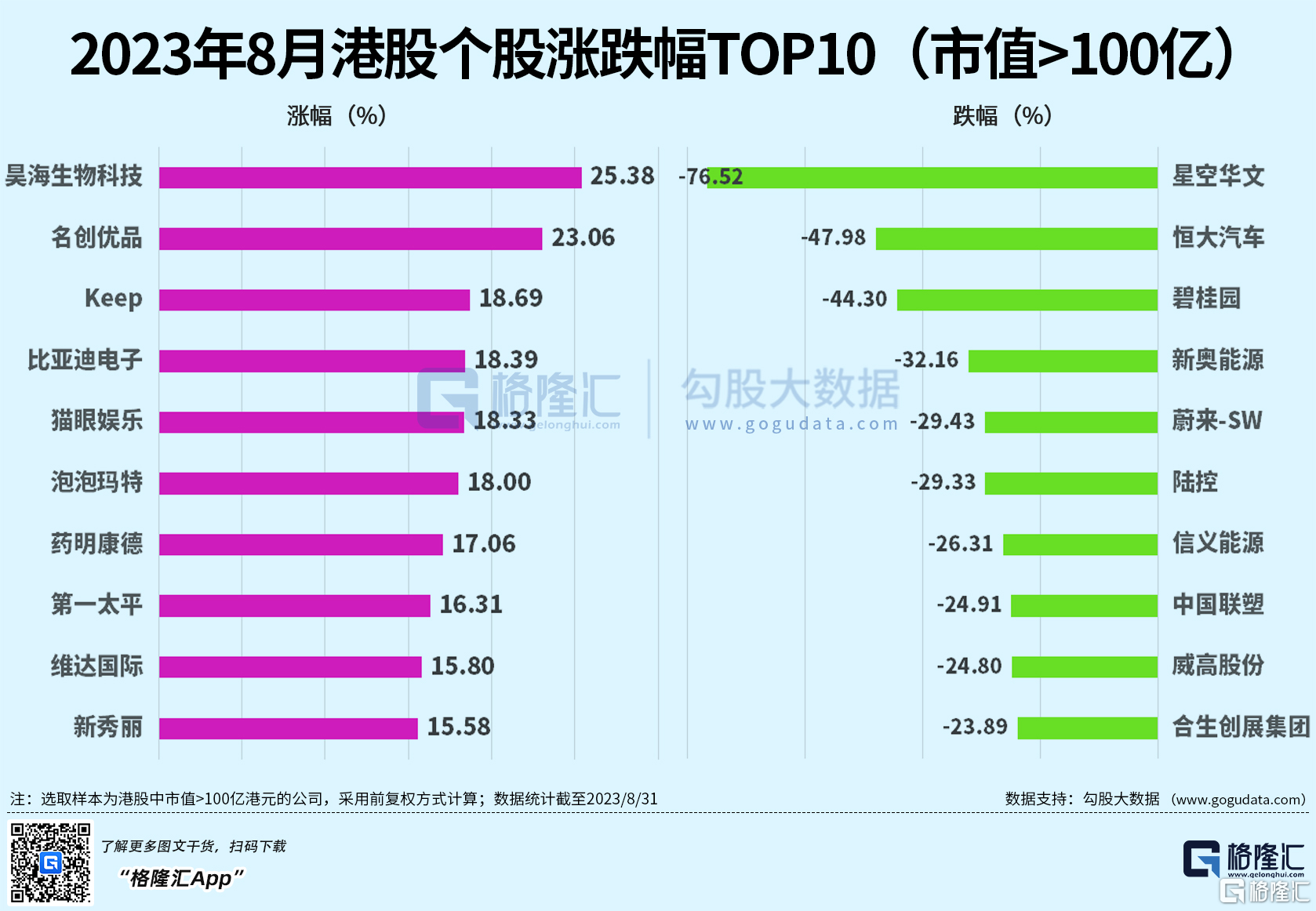

個股方面,剔除市值不足100億港元的公司後,本月港股升幅前五的個股分別為:昊海生物科技升25.38%,名創優品升23.06%、Keep升18.69%,比亞迪電子升18.39%。

跌幅前五的個股分別為:星空華文大跌76.52%、恒大汽車跌47.98%、碧桂園跌44.3%、新奧能源跌32.16%、蔚來跌29.43%。

9月迎拐點?

值得注意的是,本月底來,政策持續發力帶來的邊際變化對市場產生積極影響;而強有力的政策,也或將有助於脱離“市場底”。

8月27日,財政部發布消息稱,自2023年8月28日起,證券交易印花税實施減半徵收。同日,證監會也發佈了三則政策調整:階段性收緊IPO節奏、規範減持行為、降低融資保證金比例。

”四箭齊發“的政策組合拳無疑刺激了市場信心,隨着活躍資本市場政策的陸續出台及落地,股市將得到持續提振,有望逐步上行。

房地產方面,住建部等多部門也聯合印發通知,推動落實認房不認貸措施,一線城市中廣州深圳已率先官宣;財政方面,一批關於小微企業的税收優惠政策已集中出台。另一方面,更多的增量政策也有望加速落地,包括存量房貸利率下調,一攬子化債方案等等

此外,兩個明顯的信號預示市場底也漸進。第一,回購力度明顯加大,據不完全統計,截至8月30日,兩市共有113家公司發佈回購預案,去年同期僅40家,上一次回購潮出現在2022年4月-5月。第二,基金自購規模增加,上一次基金自購潮出現在2020年10月,彼時權益類基金自購佔比明顯提升。

對於9月展望,國金策略表示,8月初以來市場情緒低迷,A股出現調整,主要源自於對“流動性增量”擔憂,以及國內經濟的悲觀預期。展望9月,就市場風格而言,反彈行情中成長風格依然是主線,主要受益於情緒面回暖、流動性邊際改善以及自身相對較強的基本面支撐。同時,考慮到國內經濟已經築底,尤其消費拐點已現,其未來將有望引領順週期方向,A股市場底部區域建議左側佈局消費底倉。

國元證券表示,A股所面臨的整體環境較前期沒有明顯改善,政策利好會對市場預期和情緒有提振效果,但仍需更多利好出台持續加碼,預計市場仍將在震盪下沿築底蓄勢,等待更多利多力量的積累。配置方面,在經歷持續調整後,市場可能到達或接近震盪區間的下沿位置,因此9月屬於中性判斷,市場暫無大跌風險,預計仍延續蓄勢磨底或未來呈弱勢幅度反彈。更強的向上力量還需要經濟的持續修復和更多政策“組合拳”利好的積累,給予市場更多時間和信心去改變。

光大證券指出,活躍資本市場“四箭”齊發,預計市場將波動上行。A股配置方向上關注三條主線。1)TMT:受益於市場情緒回暖,且板塊本身產業週期向上。2)“中特估”,證監會明確提及推動中國特色估值體系建設,研究限制破發或破淨企業融資,未來可關注破發或破淨央企;3)券商,有望迎來交易活躍及資本約束放寬雙重催化。

港股方面,政策頻發下,有望支撐港股企穩回升。A股印花税下調短期同樣可以提振港股市場情緒。由於港股的資產大部分來源於內地,因此A股的市場升跌可以傳導到港股市場,尤其在港股通開通之後。印花税率的調整通過影響市場情緒,進而短期內較為直接地影響到市場,但長期走勢還是由市場本身的趨勢決定。

港股配置方向上建議關注:1)產業景氣與AI主線並存的半導體、通信、電子等科技股。2)消費復甦仍將是全年的核心主線,建議關注近期政策利好頻發的汽車、餐飲旅遊等行業。3)政治局會議強調,“切實提高國有企業核心競爭力”,建議繼續關注“中特估”主題,包括建築裝飾、石油石化、銀行、煤炭等行業。