为什么港币在香港银行存款利率低,几乎为0?为什么香港没有短期理财产品?

2 个回答

最高竟达10%!香港银行存款利率,11月大盘点!

大家好,我是哆啦~

最近,内地银行存款利率再次下调,与香港的利差进一步增大。

高达7%-9%的香港高息存款,

吸引大量内地人前往香港开设账户进行跨境套利。

11月的香港存款利率,各大银行陆续进行了公布,

哆啦也为大家进行了深度盘点~

然而,如果是短期不需要使用的资金,

相比起7%的香港存款利率,我更推荐投资7%的香港储蓄险。

那么,原因究竟是为何呢?

香港储蓄险的优势何在?

香港存款11月最新利率有多高?背后有啥猫腻?

大家关心的问题,哆啦来解答!

如果你有保险问题,欢迎点击知乎小卡片,咨询哆啦。

N1

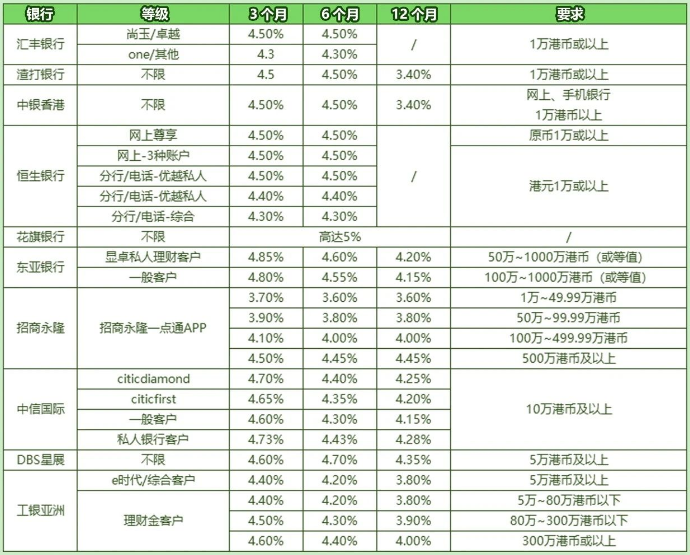

11月香港银行最新定存利率出炉竟高达10%?

11月,香港各大行存款利率已经陆续出炉,如图所示:

可以看到,香港美元存款的实际年化利率普遍在略高于4%。

12个月,渣打银行和中银香港更是只有3.4%。

套利机会并没有如人们所想的那么大。

上面提到的7%-9%的高息存款,

只是香港银行们为了吸引新客户,而推出的短期存款优惠。

多数仅为一个月,高利率难以维持。

此外,外汇存款背后的风险也不可忽视。

尽管曾长期处于低利率环境的香港,

自2022年以来大幅提高了基准利率,受美联储连续加息的影响。

但目前,美联储已经加息了11次,加息周期即将结束。

如果美联储开始减息,将不仅导致香港的存款利率下降,

还可能对美元兑人民币的汇率产生下行压力。

外汇汇率的波动不仅会抵消利差,甚至可能导致本金损失。

N2

选择香港储蓄分红险回报率更高

相较于实际收益只有4%的香港存款,

香港储蓄险产品的预期回报收益,则高达6%~7%,能够在保本的基础上实现稳健增值。

而香港储蓄险,大多数为分红险,

香港储蓄分红险保单利益由两部分组成:

保证和非保证

保证收益是非常低的,一般在复利1%左右,

保证部分,是保险公司承诺的,由保司来兜底。

非保证部分,预期收益年化可达复利6%-7%,

但这个回报率取决于分红实现率。

根据规定,保司必须在网上公布过往产品预期分红实现率,

让投保人更直观地了解保司实现预期回报的能力。

比如友邦在官网上公布的2022年各产品分红实现率,

2021年推出盈御多元货币计划,目前是盈御多元货币计划2。

2021年投保的「盈御多元货币计划」,2022年的总现金价值比率100%。

整体来看还是非常不错的。

举个栗子,30岁女性,年缴1万美金,缴5年。

保单30年即60岁时,预期收益为240,569美元,

是保费的4.8倍,预期IRR高达复利5.76%;

80岁时,保单预期收益为903,452美元,

是保费的18倍,预期IRR达复利6.21%;

持有时间越长,预期IRR越高,可突破复利7%!

100岁时,预期收益为402.4万美元,

而5万美元的香港银行定存,以4%年化利率计算,

到了100岁,只有77.85万美金,

对比香港存款,香港储蓄险

足足多赚324.55万美元!

N3

写在最后

最后,需要注意,每个人的情况和需求都不同。

在投保香港储蓄险或前往香港存款之前,

建议咨询专业的保险顾问,获取个性化建议,

确保选择与财务目标和风险承受力匹配的储蓄险。

我是哆啦,专业保险测评师,测评过上千款保险。

如果你有保险问题,私信咨询我,可免费获取年金险选购宝典,欢迎来撩~

近期精华文章,选保险前瞧一瞧,避免买错花冤枉钱。

❤热销保险推荐❤

❤更多保险测评❤

❤保险购买指南❤

香港低息环境

香港是一个低息的金融中心,比如房贷也就2%多,这里借贷成本很低,而市场也比较成熟。香港人的理财意识是全球排的很高的。在香港基本都是将钱用于买保险,房地产,股票,债券,基金等,务求跑赢通胀。

银行存款本意

而活期存款本身就是基于安全以及方便的原因存放在银行,金额满足日常所需为主即可。

短年期理财

也有短年期定存,比如3个月定存,基金股票债券等金融工具,都具有灵活提取的特点,可以是短期的选择。

还有一个重要的概念就是,货币的供应量,如果货币供应量泡沫过大,即便是简单的活期存款,也可以有10%的利率,但我想你并不想持有。比如委内瑞拉。所以,可能你觉得港币存款利率低,但这是健康,而钱有效的利用应该是如【巴菲特】所说,买入生产性资产,持续产生现金流,比如保险,基金等。