3 个回答

首先,从供给端来看,香港地区原来与美国地区的拆借利率有差距,三月份hibor只有1.9%,而同期美国地区effr为4.5%。同时香港汇率只能在7.75到7.85做窄幅波动。那么做错币套利就是基础。简单来说就是从香港地区借低利率的港币,换美元到美国市场去放贷,获取利差。

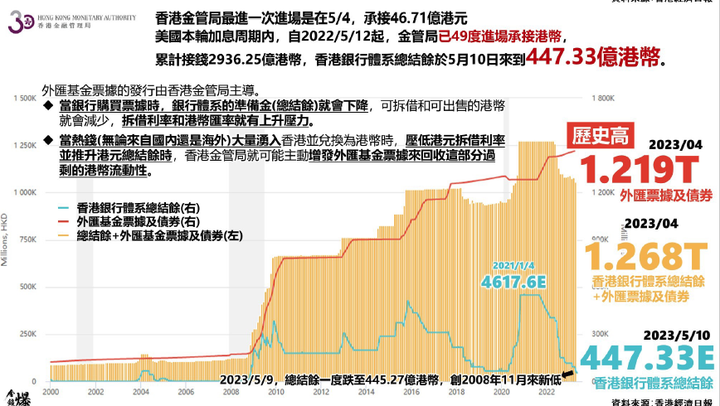

这样就导致市场上美元紧张而港币泛滥,所金管局为维持联系汇率,以消耗美元储备为代价,在市场上进行逆向操作,即卖出美元买入港币。自美国开始加息开始,香港金管局已经49次进行逆向操作。

到现在终于把港币买到没有流动性了。港币脱离弱兑换保证,市场上没有港币了拆借利率当然就提高了,这是供给端。

需求端当然有上市公司红利发放的季节性因素。

然而,这就和当年索罗斯攻击香港的基本原理一样,通过不断卖空港币迫使金管局拉高隔夜回购利率到年化100%,进而影响长端利率导致当年以银行地产为主的港股市场因为流动性枯竭爆崩,索罗斯在股市放空股指期货大赚一笔。

手机码字,有空随缘补充

需要关注的是,再拆息走高的同时,港汇是在下跌的。

这说明市场上港元稀缺。

具体而言,可能的原因包括:

1、正如题目所言的,香港银行总结余处于2008年以来低位的前提下,港元的需求上升;

2、两间主要发钞行近期积极拆入资金,短期内香港可能有大型的收购交易;

3、近期派息高峰期,很多公司都在积极准备资金派息;根据彭博数据,6月起3个月内的派息总额大概在5300亿港元左右;

4、因为流动性结余紧张,很多原来愿意拆出的银行采取审慎态度,市场供应减少。