身边好多朋友买了友邦保险,为什么友邦年金险这么受欢迎?

18 个回答

身为专注于养老领域的保险经纪人,师兄研究了目前市场上55款养老年金险,输出了年金险相关内容达5万余字。

如果你对友邦年金险感兴趣,可以读一下这篇科普文,既帮你解析友邦年金险的几款年金险,也可以明白怎么看懂年金险?怎么计算年金险的收益率?买年金险有哪些坑要避?

首先,师兄选了4款友邦年金险,做成了思维导图,作为本文的框架目录:

接下来,我们就来分别看看友邦这4款年金险。

1、友邦友未来——纯养老年金

友邦友未来是一款纯养老年金险,产品简介写了确定利益,所以其收益是固定金额。

可以看到保险期限有三个选项:至80/85/105岁。

如果你选择保险期限至80岁或者85岁,这款年金险只能在80岁或者85岁前提供补充养老金,并不能完全覆盖长寿风险。(也就是人活着,钱没了的风险)

如果你选择保险期限至105岁,基本上就等于终身领取,也就是活多久,领多久了。

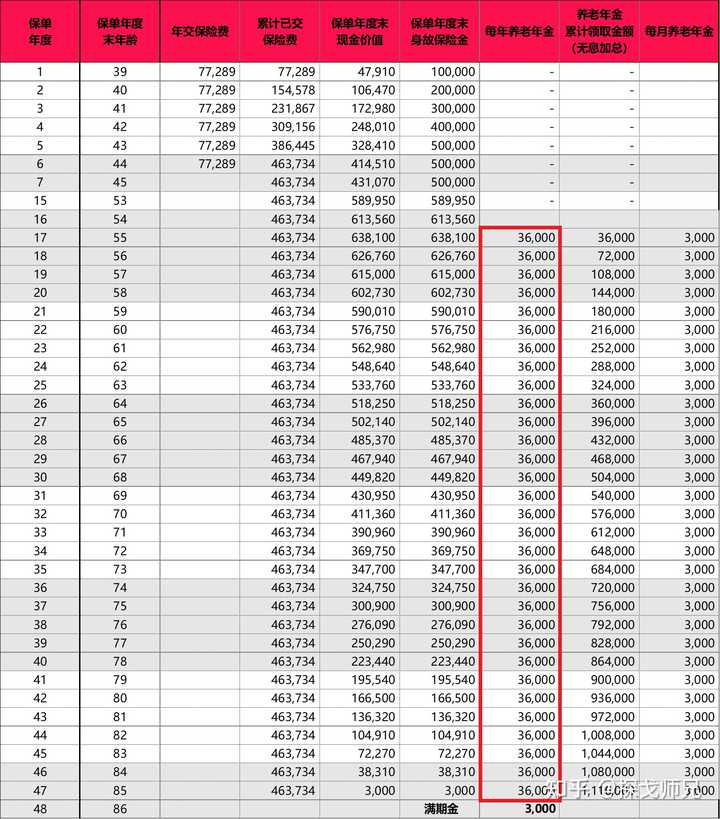

具体这款养老年金险怎么样?师兄举一个案例:

小姐姐,38岁,打算55岁起领取补充养老金,每月3000块,一年36000。

友邦友未来提供了一份保险期限至85周岁的计划书:

可以看到,红色框内是养老年金,每年36000,每月领3000(也就是基本保额):

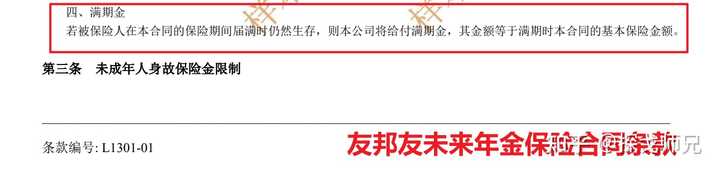

另外,85岁合同满期,还可以领取满期金3000(也是基本保额):

盘点一下,38岁起每年交77289,连续交6年,总保费463734,从55岁起每月领3000,一直领到85岁,就是这份养老年金险的基本情况。

值得注意的有3点:

1、从55岁领取开始,友邦友未来的身故金 = 现金价值。

2、友邦友未来的现金价值相对较高,在保险期限内退保可以拿回较多的钱。

3、从IRR的角度来说,上面计划书到85岁期满的IRR是3.16%。

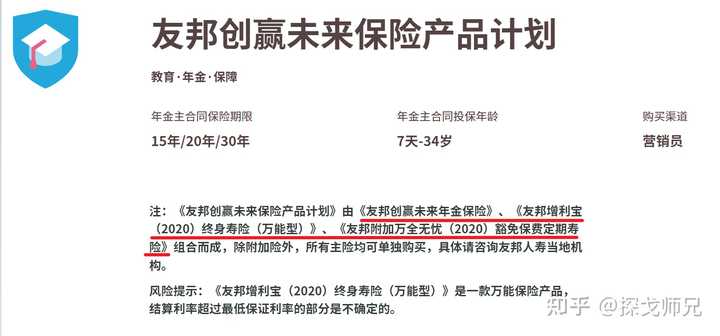

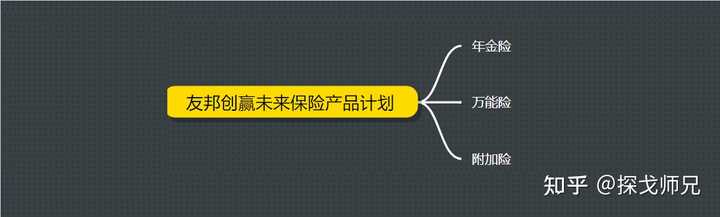

2、友邦创赢未来——年金险+万能险+附加险

可以看红线部分:该保险产品计划由年金险、万能险、附加险组成。

年金险负责提供固定的现金流(包括年金和满期金);

上面的现金流转入万能险的万能账户,进行二次增值;

附加险提供风险保障,万一投保人身故,年金险需要缴纳的保费由保险公司承担。

那么这个产品计划的收益率会有多少呢?

我们假设每年缴费51015,连续缴费15年,从第5年开始每年收到的年金是50000,满期金是25000。

以上固定现金流的部分看下图左侧:

可以看到,固定现金流部分的收益率仅为0.24%。

所以,友邦创赢未来这个产品计划最后可以有多少收益率?

主要还是看万能账户(右侧图)的表现。

如果万能账户在保险期限内结算利率一直保持高位,最后这个计划的收益表现就会好。

当然,因为目前大环境利率下行趋势比较明显,师兄个人的估计会偏保守。

至于说这里的万能账户好不好?什么样的万能账户比较好?可以看一下师兄的另外一篇拙作:

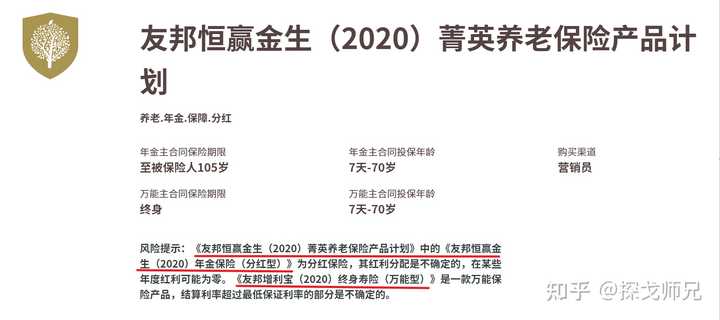

3、友邦恒赢金生2020——分红险+万能险

可以看到,恒赢金生产品计划是由分红险和万能险组成。

这里的分红险,也就是《友邦恒赢金生(2020)年金保险(分红型)》合同里提供了三块收益:年金、满期金和现金红利。但是,因为满期金要105岁才能拿,实际上就是年金和现金红利两项。

年金代表的固定现金流可以看下图:

可以看到,单纯依靠年金(固定收益部分),到87岁刚刚回本。

所以产品的收益率,很大程度起决于现金红利、万能险的二次增值有多少。

而这两块都是浮动收益,受到目前利率下行趋势,未来有较大的不确定性。

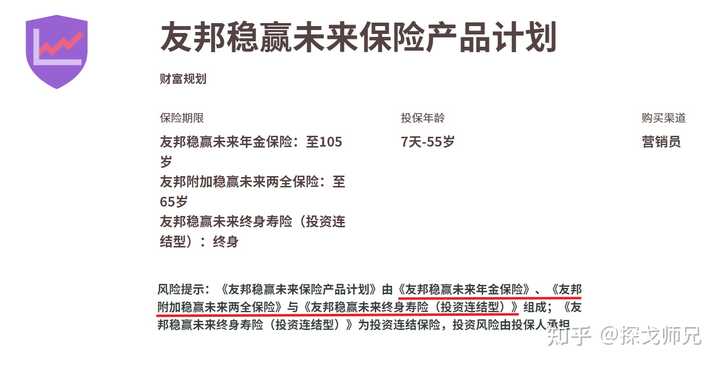

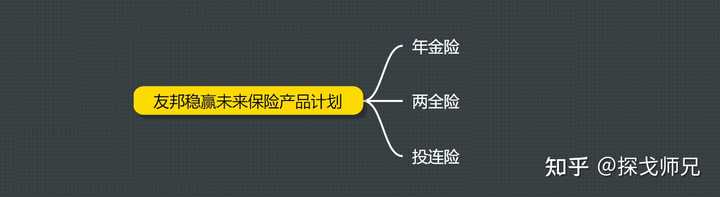

4、友邦稳赢未来——年金险+两全险+投连险

可以看到,类似创赢未来、恒赢金生,只要名字是保险产品计划,就不是简单的年金险产品,而是一系列保险组合。稳赢未来产品计划是由年金险、两全险和投连险组成。

这里的年金险完全是固定收益,相当于提供一个稳定的现金流,定投到投连险里面;

两全险一方面是阶段性的身故保障,有杠杆效应,另一方面65岁被保险人继续生存,可领满期金;

最后,投连险相当于你把年金和满期金都交给保险公司去投资了。

产品结构可以看这张图片:

投连险通过稳定的年金输入,相当于获取了长期定投资金来源,利用长期投资、纪律投资、机构投资来获取财富增值。

但是师兄必须提示你的是:

投连险的投资风险由投保人承担,完全有可能亏损,甚至有可能亏损到0。

那么,你可能会问:投连险具体是投资到哪里去呢?

师兄帮你整理了一张表,可以参考一下:

可以看到,你有5个账户可以选择:

① 货币市场投资账户,相当于把钱投到货币基金,预期收益率低,但是波动也小。

② 稳健组合投资账户,权益资产(股票、基金)占比最高可以达到50%,预期收益率变高,同时账户价值的波动明显上升。

③ 优选平衡、增长组合和内需精选,权益资产占比更高,风险波动更大,当然预期收益率也更高。

具体选哪个账户,资金比例怎么分配,完全由你自己安排的。

这里给你参考一下友邦不同投资账户历年来的投资收益表现:

可以看到一个有趣的地方:

增长组合的投资风格理论上比优选平衡更激进,但是截止到目前的年化收益率反而不如优选平衡。

所以说,投资是存在不确定性的,不是说你投资风格激进,你得收益就一定比我高。

师兄个人认为,如果你比较保守,希望钱是确定必须有的,那么投连险可能不太适合你。

以上,就是师兄列举的4款友邦年金险,不知道你有没有看懂?

这里再给大家补充几条实用的年金险选购建议:

1、演示利率再高,只要是不确定的,比如分红或者万能账户收益,就有可能拿不到。

2、年金险退保要看现金价值,如果现金价值偏低,退保就不划算。

3、万能险退保要看合同,比如约定每年提取不能超过总保费的20%,取钱就会不方便。

4、万能险关键是看保底利率,也就是最低保证的收益率,结算利率未来大概率会降低。

5、万能险会在保险公司官网公示结算利率,分红险的历史收益有多少,目前还够不透明。

6、 年金险到手的真实收益率有多少,要计算IRR,具体怎么计算可以看这篇。

7、根据你自己的需求而不是跟风来配置年金险,这样买了以后不会后悔。

8、通过适度比较,你会发现有可能多领10万、20万,多了解再购买,不容易买了就会后悔。

以上内容,如果觉得还不错,还请点赞支持!谢谢!

我是友邦的顾问,我来回答一下您的问题!

先抛开公司,我们单独来看年金产品,为什么保险公司会有这样一款类似于理财的产品,为什么保监会同意让保险公司来售卖这种“理财产品”?因为,年金险的本质还是以保障为主,保障的是什么呢?是“钱”。

很多人都把年金险跟其他渠道的理财产品进行对比,比如银行的定期存款,短期理财、基金甚至证券、股票。其实,如果您在考虑年金险的同时做这些对比的话,我个人是不建议您考虑配置年金产品的。因为年金产品的功能不在收益上,它的功能是通过一种类似强制性储蓄的动作,来解决未来一段时期后的现金流的使用需求,在此基础上通过时间复利来实现一定增值。

所以说,年金就是一种存钱的方式,并且通过合同约定达到保值和实现收益,解决的是未来一段时间后的现金流使用需求,其重点不在收益上!!这里面我们细看几点:

1、年金险收益分为两部分,一个是合同明确注明的收益,还有是不确定的分红。这个不确定的分红,才是产品差异的关键!当然,在现阶段产品收益的演示上,看起来各家公司好像差异不大,但实际上最后客户每年能不能拿到演示的收益,是未知的,合同中也写明了分红收益是不保证的。那该怎么看呢,一个途径就是去各个公司官网查询,每个公司的产品实际分红情况是在官网上能够查到的,虽然历史不能代表未来,但历史数据应该是一个很有分量的参考,如果一个公司的历史分红都达不到演示给客户的,那怎么保证未来能给到客户呢?所以,一个历史就经营稳健的公司,会不会是一个更好的选择呢?

2、年金解决的是未来的现金流使用需求,这个未来往往是很长一段时间之后的,十几年、几十年!那么我们把未来托付给一个什么样的公司,我们才放心呢?是不是那种可以持续稳健盈利的公司,会是更好的选择呢?

3、配置年金毕竟也是家庭财务规划的一个重要的事情,面对财富规划,我们是不是需要一个专业的、靠谱的、并且能够跟客户自身阅历能够有一定匹配度的顾问来沟通呢?这样的保险顾问很多公司都有,但是什么样的公司更多一些,更让客户能够信任呢?那应该是在保险顾问招聘、培训上都有很多投入的公司,以及公司的经营理念是真正在做保险的公司。而友邦一直以来都致力成为客户最信赖的保险公司。

4、最后,产品设计上,很多公司的年金险都说几年之后回本、返还本金之类的,在产品上努力的像短期理财靠齐,看起来好像收益不错,也保本,但是这已经背离了年金的初衷,我们配置年金,解决的不管是孩子的教育还是未来的养老,都是很多年之后的事情,如果在意短期收益,其实真的不如去看看理财产品。而一直坚持产品设计的初衷功能,而不被市场上的短视现象影响的公司,相信也是真的在替用户解决真正的需求!

以上三点,最后导向的公司就是:专业、经营稳健、持续盈利能力强、具备优质的顾问团队、有良好的经营理念的公司!这样的公司应该会有一些,但是友邦却是可以确认的就是这样的公司。

说到最后,可能也真的是因为我是友邦的顾问,感觉上还是有很多主观情感在里面了,不过,也没办法,因为我们友邦的顾问都是真心的认可友邦的!只是希望这些解答,能够解决楼主的问题。