香港保险收益为什么这么高?真有6%复利这么高?

42 个回答

你好!我是香港保诚保险持牌经理小欧。

香港保险投资在哪里?

香港储蓄险,复利6%,是真的?

收益是怎么做到的?

1、保险资金的主要投资方式

保险公司售出保单后,要将收上来的保费拿去投资,来获取投资收益。保险公司主要有两大类投资:以债券为代表的固定收益类资产和以股票为代表的权益类资产。

债券债券(Bond)是筹资方(债务人)为筹集资金而向投资者(债权人)承诺于指定日期还本付息的有价证券。比如说,投资者购买一张票面价值为100元、年票息率为5%的10年期定息债券,这张债券就会每年向投资者派发5元的票息,并在第十年到期的时候向投资者给付债券的票面价值100元。

债券的一个最大特点就是收益确定,只要投资者持有债券至到期,债券中途没有违约,这张债券所代表的长期投资收益率在购买的那一天就已经能够确定下来。

股票股票(Stock)是股份公司为筹集资金发给投资者作为公司资本部分所有权的凭证,投资者可以获得股息并分享公司成长带来的利润,但也要共同承担公司经营中所面临的风险。比如说,投资者在2012年花52美元购入一股苹果股票,持有至今天(2019年5月),除了中途可以获得苹果公司20多次的股息派发(从0.47美金至3.29美金不等),还可以按178.97美元的市价卖出这支股票。

股票的一个最大特点就是收益不确定:无论是股息派发的时点、金额,以及股票的市价,在投资者购买股票的时候全部都无法确定,投资者只能够依靠过往的股价变化及公司的公开披露信息来预估未来可能获得的投资回报。

2、香港保险的收益为何高?

对于一款具有现金价值的保险产品,保险公司给到投保人多高的投资收益率,绝对不是保险公司“拍脑袋”决定的,而是由保险产品背后的资产投资收益情况决定的(当然,有的地区可能还要受制于监管的规定,比如内地银保监会对人身险的预定利率设定就有上限要求)。

保险公司在开发保险产品的时候,必然需要在“总收益高低”和“收益确定性”之间做出权衡:

- 想要高保证回报,就要加大固收类资产的配置,但是这样必然会降低产品整体的投资回报;

- 想要高预期回报,就要加大权益类资产的配置,但是这样必然会拉低产品的保证收益率。

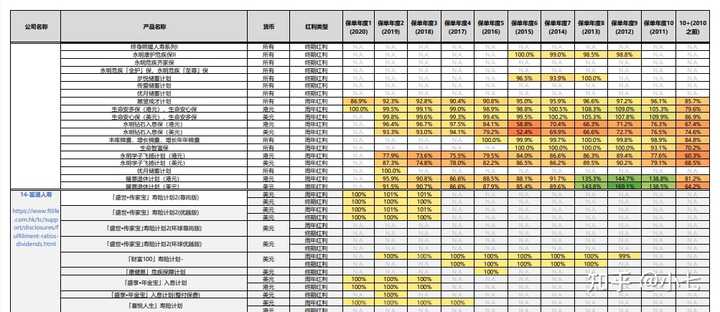

下面为内地某保险公司的投资组合,受限于政策限制,权益类产品不得超过20%,而香港产品权益类产品占比一般为40%-70%,具备弹性更佳的投资选择范围。

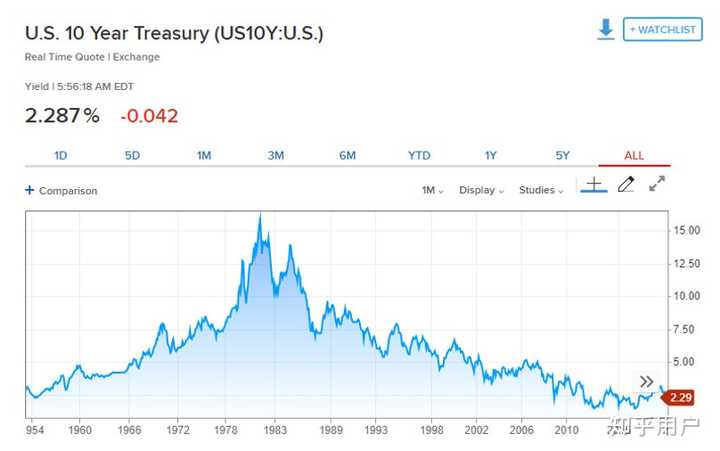

香港储蓄分红类产品绝大多数以美元计价,美债收益率作为美元固定收益类资产收益的风向标,会同时带动其他固收类资产收益率的起伏。

股票(包括基金等)的投资收益假设则比较难以确定,保险公司的投资团队一般会有专门的专家小组去研究股市的走向,并且建立一些量化模型对股票标的进行投资。

一般来说,一支股票过去的长期表现可以用作预判其未来表现的参照。以美股为例,标普500指数在过去5年、过去10年、过去30年、过去50年中均有超过6.5%的年化平均收益率,长期投资将有较大概率获得超过6.5%的年化投资回报。

而内地保险产品是以人民币计价的(除了自贸区的保险公司可以开发外币保险产品),要以人民币资产作为主要投资,就会受限于各类人民币资产的投资收益情况。

从已有的历史情况来看,内地的权益类投资无法做到像美元资产那样的“长线高回报”。

如此来看,香港保险这种“高预期收益”,是有“实际支撑”的。

更多香港保诚保险资讯,或做计划书

关注我的专栏小欧理财世界和香港保险小欧

用心聆听,实现你心!保诚总区正式员工小欧

大家好;

我是小七;

了解小七的朋友,就会知道我和香港保险的渊源要追溯到8年前了,小七就是从2015年开始,接触并全职做香港保

险服务,直到2019年香港bao乱、疫情,这才不得不停滞,主攻内地产品;

这期间,小七也为自己和家人买过2份香港的重疾险(加裕倍安保),买过一份香港友邦的储蓄险(充裕未来),有同款的请举手;

并且为信赖的香港保险客户一直在提供后续服务。

今年也为客户成功理赔香港友邦的重疾险(理赔金额7.5万美元),部分没有来得及办香港账户的朋友,

也在一直免费为大家提供续费服务。

而近期,内地的储蓄产品也在往分红险方向发展,如果提到分红险,我们就无法绕开香港的储蓄分红险;

香港的储蓄险虽然不适合所有人,但也有自己的特色和优势;

今天我们先从保险公司计划书演示的收益说起,以友邦盈御多元、富通匠心传承这两款产品5年交为例,

来初步的了解香港保险的收益情况;

01,友邦盈御多元

香港储蓄险最大的特点就是:

预期分红高,存够20年IRR可达5%,30年可接近6%,也是香港储蓄险最吸引人的地方;

但这些收益是不保证的,而保证的部分只有0.01%-1%,大部分保险公司的保证收益长期就只有0.5%左右;

我们以目前最火的香港友邦的盈御多元、富通的匠心传承,5年交,每年交1万美元为例(后文所有案例我们都按美元计价):

每款产品小七都列了:

保费、保证现金价值、对应的保证IRR;

保证+非保证现金价值,对应的总IRR;

先看盈御多元,0岁投保的具体数据是:

年交1万美金交5年:友邦这款盈御多元,前2年不管是保证还是非保证,保单是没有任何现金价值的,

直到第3年,保险公司开始派发红利;

1)保证现金价值和保证IRR:

盈御多元的保证现金价值,前期比较低,直到第19年,可以超过已交总保费,存满30年,保证现金价值也只有

51172元,保证的回报率也只有0.083%,长期最高也就0.3%;

因此这款储蓄险,只能称得上可保本。

2)保证+非保证现金价值、总IRR:

保证+非保证现金价值,在存满8年的时候,可以超过已交总保费,当这份保单开始回本以后,收益就给的非常快

存满14年,预期回报率可以达到3.435%;存满15年,预期回报率可以达到3.750%;

因此,香港储蓄保单,我们建议至少持有15年以上再提取,原因就在这里,

只有存够15年,回报率才刚能超过内地3.5%预定利率的产品;

当然,越往后,回报率就拉升的越高:

存满19年,回报率可以超过5%;

存满30年,回报率可以达到5.759%,

此时总现金价值已是已交保费的4.8倍了,账户已经有24万美金了。

存满38年,回报率可以超过6%;

因此市场上吹嘘香港保险可以达到7%的收益,基本跟咱也没多大关系,可以达到是没问题,但以友邦为例,

想要达到7%的复利,需要保险公司可以持续提供100%的分红实现率,并且保单要持有90年以后才行。

5%-6%,对于我们来说,已经是极限了;

并且这些收益都是不保证的,也不能盲目乐观。

02,富通匠心传承尊享版

下面我们再看一下,目前香港储蓄险中,回本最快,前20年收益最高的富通匠面心传承尊享版:

也是年交1万美金,交5年:先看保证部分:

匠心传承保证部分,13年就回本了,比友邦要快不少,还有一家永明的万年青尊享版,也是13年回本;

保证部分长期的收益率维持在0.1%和0.5%之间;

可见香港的储蓄分红险,都是保本产品;再看保证+非保证部分:

5年缴费,加上保证部分,总现金价值在存满7年后已经超过已交保费了,

这也比大多数的产品,8年9年回本要优秀一些;

存满13年,如果实现率能达到100%,保单的回报率有质的飞跃,可以达到4.388%,账户已经有80330美元了,

此时如果需要用钱,取出来已经很划算了;

存满20年,回报率可以超过5%,此时账户价值是保费的2.5倍;

存满30年,回报率可以达到5.730%,此时账户的价值是保费的4.7倍;

这款储蓄险前20年的现金价值是所有产品中最高的,存满20年以后,回报率略低于友邦等产品;

如果孩子比较大了,想要尽快提取使用,是比较适合的;

03,分红可以实现吗

那么香港储蓄险的分红究竟为何可以达到这个水平?

主要还是由于香港对于保险公司投资的监管比较放松,保险公司最多可以将保费的75%以上投资于股票或证券市场;

因此保险公司对于分红的设定自然会激进一点;那么历史分红实现率呢,我们以今天以举例的这两家公司为例:

富通保险最近几年的数据还不错;

友邦的实现率稍微差一些,部分年度较为突出,但部分年度较弱,维持在80%左右;

所以我们在香港保险公司的计划书上看到的分红数据究竟可以实现吗?

答案是;不确定!

以存满20年,预期回报率5.3%为例:

如果实现率可以达到100%,那么20年后,你就能拿到5.3%的回报率;

如果实现率可以达到80%,那么20年后,你也能拿到4.2%的回报率;

如果实现率可以达到60%,那么20年后,就只能拿到3.18%的回报率;

如果实现率可以达到50%,那么20年后,也就可以拿到2.6%的回报率了;

毕竟过往业绩不代表未来收益,数据仅供参考!究竟能拿多少,我们都说不准;

因此,

1)要买香港保险之前,最主要的是把自己买保险的心态要调整好;

你们可能并不像小七住在深圳,去香港半小时路程;大多数都在其他省,不辞辛苦和折腾,飞香港一趟、

办好香港账户,为的就是买一份可以保本的长期基金而已,这份基金可以保证我们不亏损,

收益好的年份有可观的回报,收益不好的年份可能实现率并不理想;

当然,保险公司有专门的资管团队,做全球投资,比我们普通人更有经验,对比我们自己去买港股美股,

肯定更靠谱一些,大家还是可以乐观一些。

另外,

2)如果打算给自己存养老金,就不太建议香港保险了。

对于买养老金的人群来说,除非有移民计划,在国内养老,还是建议买国内的养老金,主要原因有以下3个方面:

①国内的预期人均寿命比香港的低很多,

同样的定价利率,寿命短,领取的养老金肯定很低,因此香港没有合适内地客户的按月派发的纯养老金产品;

②香港领取太麻烦。

那么储蓄分红险呢?适合养老吗,小七认为也不太适合,因为香港的储蓄险,提取要到香港账户,而如果在国内花,还需要把香港账户的钱,通过换汇,回到内地的银行卡;

买的时候还年轻,操作肯定没问题,但是到七老八十以后呢,我们还可以如此顺畅的操作换汇吗?

③内地的养老金还是有一定的保证收益,更安心。

因此,给自己存养老金,我们要尽量选内地产品。

对于香港保险,小七的心态是:家里有笔金额不少的闲置资金(金额少,成本高),并且孩子有出国的规划,

或者就当保本投资了,香港保险确实可以买;

下一篇我们将呈现一些香港储蓄险的特色功能,敬请大家关注!

进一步咨询或投保可丝小七:zydxiaoqi。

相关阅读:

恒安标准幸福到老(长寿版)分红养老年金,85岁IRR3.7%,最早50岁可领!

最新!30款非分红增额终身寿险,现金价值IRR数据最全排名。

热销分红型增额终身寿险(中意一生中意/横琴传世金彩/陆家嘴鸿利鑫享/恒安传世臻耀/横琴传世盈利/弘康金满人生)数据对比,这款最优!

其他: