现在香港年金险哪款最好?

3 个回答

谢邀。首先,我们要明确什么叫年金险。

年金险,主要是满足客户养老和储蓄的需求。充裕未来,实际上是一种假年金,因为不是说客户活到老可以取到老的。年金,主要是客户为了抵御长寿风险。因为现代人可能能活到100岁,那么退休之后的养老,就成为了一个问题。在如今人民币通胀依然居高不下、社保基金需要财政补贴、企业年金缺失的情况下,养老的第三支柱,也就是商业养老保险需要快速发展。

充裕X来,是一类储蓄分红产品。主要是可以满足客户中长期的外汇支持需求,可以为客户提供出国教育和养老金的补充等等,且具备一定的身故杠杆。作为一款英式分红产品,我在之前的两篇文章中详细说明了该类产品(充裕X来,隽升)的一些优势和劣势,以及推荐了一些中短期的产品。详情楼主您可以移步我的知乎专栏香江漫谈,在那里获得更深入的信息。如果有咨询的需求,还可以添加专栏和文尾的微信。谢谢:

不邀自来

题主的问题可能有些误解,首先,充裕未来3准确来说,并不能说是年金险,年金险主要是指投保后,按照提前设定或者事后可以设定的规则来进行固定提取,提取有保证部分,还有分红部分加起来总额

而充裕未来3更多是储蓄分红险,投保后,没有指定的规则进行提取

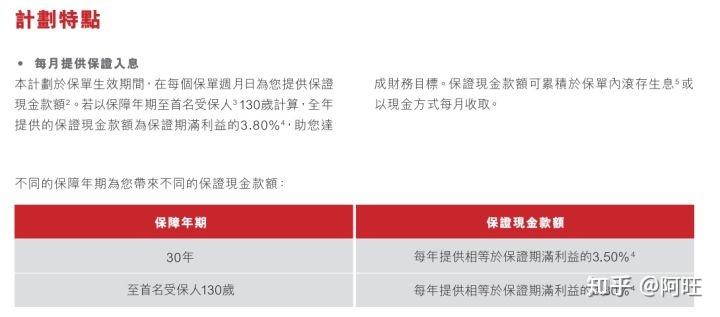

举个例子:阿旺:泰禾人寿最新年金险—月月丰收,2年回本,可无限次更改受保人

以泰禾人寿的月月丰收为例,这款年金险每月提供保证入息,保障年限有30年/受保人130岁两种选择,每年提供保证期满利益约为3.5%,这个是保证的,固定的。如果不提取,也可以继续滚存生息

相对而言,充裕未来3就没有这个规定

提取方式是灵活的,自己决定的,并不受任何规则限定。

因此,一般年金险收益比较固定,大概是3-5%之间,而储蓄分红险会稍微高一点,大概是5-7%之间,那么哪款更好一点?

看重保证部分,固定领取的,首选年金险,看重未来长远收益,预期收益更高的,选择储蓄分红险

年金险可以考虑富邦,中银人寿,宏利,永明的产品等等

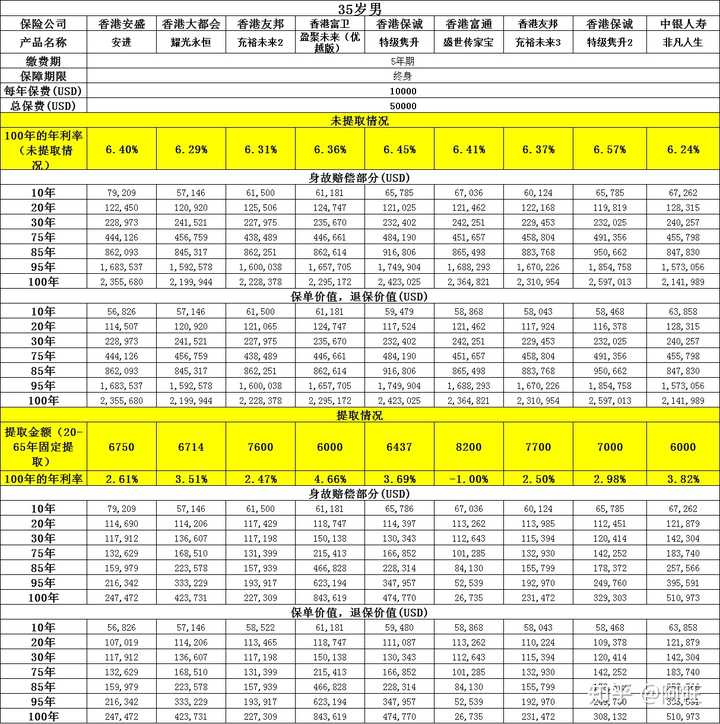

储蓄分红险可以参考下图的产品,不同产品目前收益性相差不是很大,主要还是要看分红履行率

关于不同保险公司的分红履行率可以看这里

阿旺:香港各大保险公司历史分红数据和官网查询(保诚,友邦,安盛,中国人寿(海外),宏利,富卫,大都会等)

希望帮到题主!