不論是問銀行或是財務機構去借錢,他們都會考慮一系列的因素並判斷要不要借錢給我們、以及分多少期、以多少利息去發放貸款。而這篇文章想做到的就是透過整合坊間的經驗,梳理出各項會影響貸款批核的因素。

在開始之前必須要先說明的是這裡的「貸款」所指的是私人貸款(Personal Loan/P Loan,)可以是借來繳付醫藥費、交稅、旅行、結婚、債務整合等私人開支。而私人貸款是有別於樓宇按揭、汽車貸款/上會,因為後者在批核貸款時會考慮到抵押品存在,所以操作起來也有別於私人貸款。

而這裡就會集中說明會影響到批核私人貸款的因素,以及如何針對這些領域進行改善。

過去

是否有破產紀錄?

如果你沒有破過產的話,那很好你可以跳到下一點了。

如果你曾經破產並還在 4 年的破產期內的話,那麼受法例所限你是不能有 HK$100 或以上的貸款的,所以就完全不用考慮借貸這回事了。

如果你曾經破產並經歷完 4 年的破產期後,那麼你是有機會可以申請到私人貸款,但就需要進行一些前置的作業。因為當初申請破產時,相關的紀錄會被記載在信貸資料庫裡;而在申請私人貸款時,財務機構會參考信貸報告,到時候亦會看到相關的紀錄。

因此,當經歷完 4 年的破產期後,我們會需要向高等法院申請《破產解除證明書》並將相關的文件主動遞交結環聯(TransUnion)好以消除相關的紀錄,也才能讓往後申請貸款的流程更順暢。

如果有問題/想跟大家分享你相關的經歷,歡迎在文章底部留言!

是否有欠款紀錄?

如果你曾經向財務機構會過錢、但最後不知為何未能如期償還貸款的話,這些欠款紀錄也是會影響新的貸款的批核。而改善的方法也很直接,就是聯絡相關機構並償還該還的錢即可。

而如果連你自己也不確定自己有沒有未還清的貸款?因為有時候只是欠一千、幾百的話,銀行/財務機構未必會打鑼打鼓地追債,以致我們連自己也不知道還有欠款未還。而解決方法就是申請一份 TU 報告看看,接下來也正要詳細介紹它。

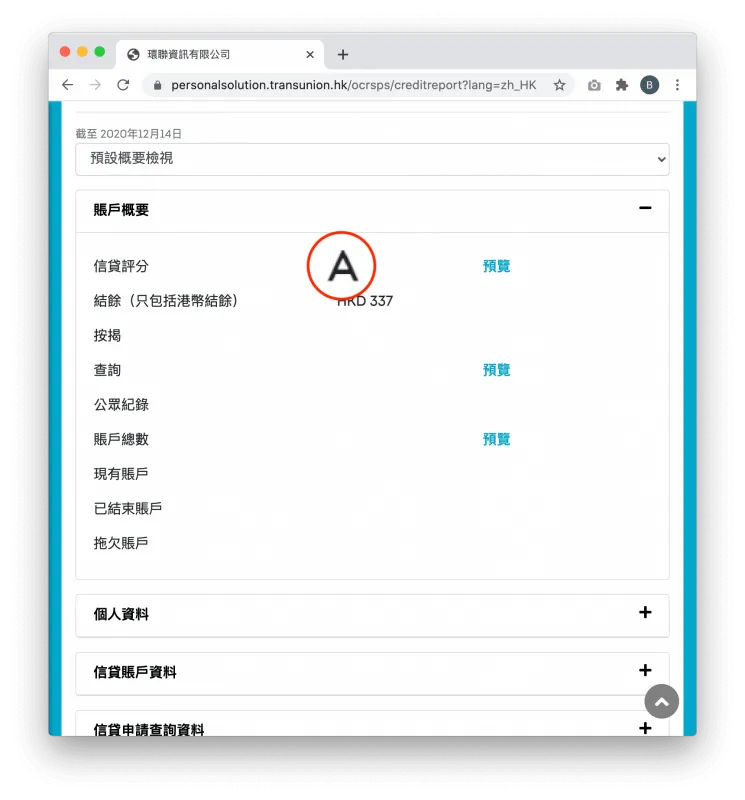

TU 信貸紀錄評級

環聯(TransUnion)是目前香港唯一的信貸評級機構,而它會將用戶分成 A-J 共十個等級。信貸紀錄良好的 A-C 級固然可以較容易借到錢,而如果信貸紀錄去 I-J 級的話借錢就會變得很困難。

至於要怎樣才可以得知自己的信貸評級?第一個方法就是用 HK$280 去購買自己的信貸報告,這樣做會較簡單直接。而如果你想省下這 HK$280 並免費領取到 TU 報告的話,也可以參考一下《TU 信貸評級 | 免費領取及查閱 TU 信貸報告教學》這篇教學。

那麼我要怎樣才能改善自己 TU 的分數呢?大原則是要做到「有借有還」的這件事,即使我這個月用信用卡簽了 HK$500 這個小金額都好,我只要依時償還這 HK$500 的信用額其實就可以建立有借有還的證據。至於詳細的提升 TU 分數的方法就可以參考《有效改善環聯信貸評級的 5 大方法!》這篇教學。

現在

是否有貸款在身?

如果目前已有向不同的財務機構貸款的話,目前已借的金額的大小也是會影響到新的貸款能否獲批。

| 貸款機構 | 貸款金額 | 已償還期數 | 剩餘金額 |

| 銀行 A | HK$ 40,000 | 5/12 | HK$ 23,333 |

| 銀行 B | HK$ 50,000 | 11/36 | HK$ 34,722 |

| 財務機構 C | HK$ 40,000 | 2/24 | HK$ 36,667 |

| 財務機構 D | HK$ 50,000 | 22/24 | HK$ 4,167 |

| 總和 | HK$ 180,000 | HK$ 98,889 |

舉個例,我們已經向不同的財務機構借了總值 HK$180,000,當中已經償還了約半數的金額,只剩下約 HK$100,000 的金額要分期償還。

假設我們的月入非常穩定地為 HK$10,000(即年收入為 HK$120,000)的話,目前已有的貸款金額已達到月薪的 18 倍。而對大部份的財務機構而言,月薪 18 倍其實就是貸款上限。

換個說法,在這個情況下再問財務機構 E 去借 HK$50,000 極不容易;而如果想減低難度的話可以考慮待 2 個月後完成償還財務機構 D 那 HK$4,167 尾數後再去申請新的貸款就會較易獲批。

⚠️ 這是一則可能價值 HK$5,000 的資訊。

你在過去 24 個月有飛過去歐洲嗎?當時的航班有延誤或取消嗎?籠統地說,只要你在搭過飛機前往或離開 🇬🇧 英國或 🇪🇺 法國、德國、意大利、西班牙等歐盟國家時,然後不幸地遇上航班延誤或取消⋯⋯ 那麼你就有機會可向航空公司提出高達 €600 的索償!按此檢查你是否合資格 >

我是否索取了大量報價?

申請貸款時,財務機構就會檢視我們的信貸報告、並按信貸評級去決定是否接受我們的申請。但如果在短時間內有多間財務機構去查閱我們的信貸紀錄的話,或多或少都會反映了我們急需要用錢,而這樣是會讓我們的信貸積分下跌。

換個說法,想減低影響的話就要事先做好研究、然後再集中向 1-2 間財務機構申請貸款。

如果你覺得這篇教學對你有幫助的話,我想邀請你按此免費訂閱電子報,好讓我們可以定期寄送更多類似教學給你!

未來

是否有收入?

我們要有收入才能顯示到我們有還款的能力,所以在申請貸款時大多數的財務機構都是問到我們的收入來源。

而即使有收入都好,收入的穩定性也是另一個重要的考慮點。有些工種的收入是穩定的,例如是教師、公務員、普通的辦公室文職都是會有一個穩定的月入;而財務機構會傾向為收入穩定的人提供較高倍數的貸款,普遍可以借出高達月薪 18 倍的資金。

有些工種的收入是浮動的,例如 Sales 的月入就會很受每個月佣金的多少所影響;而對於這群客戶財務機構就會採取一個較保守的估算,可能最多就只願意借出其月薪 6-12 倍的資金。

能否提供入息證明?

銀行月結單是很好的入息證明。

銀行月結單是很好的入息證明。有收入是一回事,有沒有證據去證明入息又是另一回事,因為口講無憑。而我們可以有幾個途徑去證明自己的入息:

- 出糧銀行的自動轉賬紀錄(AutoPay)

- 稅單

- MPF 供款紀錄

- 僱傭合約

- 公司信

換個說法,如果我是用現金出糧並無法提供銀行月結單作為入息證明的話,我還是可以用強積金供款紀錄/稅單作為入息證明。

贊助內容

ZA Bank 分期稅務貸款

- 貸款期數為 6-12 期以內 及

- 貸款金額為 HK$1,000,000 或以上

常見問題

借錢時會需要什麼文件?

一般來說財務公司在批出貸款時,一般會要求借款人提供香港身份證、住址證明、銀行月結單等證明,有時更會指明是特定限期內發出的有效證明文件。但有些財務機構會以無需提供入息證明文件都可以批出貸款作為賣點,詳見內文。

沒有收入證明可以申請到貸款嗎?

大部份情況下申請貸款都會需要用到入息明(例如是糧單、銀行月結單、MPF 供款單、稅單等。)若然未能提供入息證明,那麼可以選擇的財務機構則會少了許多,詳見內文。

其他相關

貸款 101

- 【TU 信貸評級】免費領取及查閱 TU 信貸報告教學

- 【TU 信貸評級】有效改善環聯信貸評級的 5 大方法!

- 【地址證明】急需住址證明?5 個快速獲取住址證明的方法!

- 【入息證明】受僱 / 自僱人士獲取入息證明文件的 4 個方法!

- 【貸款必學】月平息低 ≠ 借貸成本低?借貸前應了解實際年利率!

稅務貸款

- 【稅貸】ZA Bank 分期稅務貸款保證 1.62% 實際年利率!

- 【貸款】什麼是稅貸?申請前必須注意的 4 件事!

- 【報稅教學】一文解答交稅時間、報稅方法、扣稅、免稅額等薪俸稅問題!

- 【交稅必學】如何計算薪俸稅?如何解讀稅單?

- 【報稅必學】什麼是個人入息課稅?它可以為我減少應繳稅款嗎?

- 【延遲交稅】緩繳暫繳稅或分期繳稅的申請教學

- 【扣稅】購買自願醫保可享每年稅務扣減!拆解 VHIS 產品及扣稅方法!