作者:李奇霖

來源:聯訊麒麟堂

韓國經濟在上世紀60年代開始騰飛,用短短几十年的時間,從一個貧窮落後、資源稀缺、市場狹小的國家,成功跨越高收入之牆躋身發達經濟體。但“韓國模式”的背後,是政府、銀行和財閥之間打造的“鐵三角”關係,財閥負債率居高不下,大而不強缺少核心競爭力。

1997年亞洲金融危機爆發,此前持續高增長的韓國經濟遭受重創。外資機構紛紛撤離,外匯儲備告急,不少大公司倒閉,整個國家命懸生死一線。韓國被迫向IMF等國際組織和其它國家求助,在外國勢力的倒逼下,韓國被動開始改革,開放資本市場。外資的進入也強化了公司治理,約束了國內既得利益者。儘管這個轉型過程很痛苦,財閥模式的後遺症也未完全消除,但韓國經濟確實也實現了從量到質的蜕變。

1

IMF、美國和韓國的博弈

亞洲金融危機時期,韓國外匯儲備規模急劇收縮,政府面臨破產,被迫向IMF等國際機構和其他國家尋求幫助。但IMF和它的主導國美國,在一攬子援助貸款背後,給韓國提出了一系列嚴苛的調整政策。巨大的調整壓力給韓國帶來痛苦,每一個附加條款都讓韓國陷入艱難抉擇。

比如IMF要求政府立即關閉那些與財閥有着千絲萬縷聯繫的商業銀行,但在韓國曆史上政府從未主動關閉過任何一家金融機構。而且關閉這些和財閥聯繫緊密的商業銀行,意味着斬斷了財閥從一些銀行放肆借貸的權利,勢必會對財閥企業造成衝擊。

再比如IMF要求韓國將利率提高到30%,以吸引外國資金進入韓國,但強制實行高利率將把很多財閥和公司送進破產之淵。

IMF提出的方案約束了國內很多既得利益者,一些遭受衝擊的既得利益羣體,試圖以保住經濟主權為由反對政府和IMF簽訂條約。但經濟命懸一線的現實,讓韓國政府不得不考慮接受IMF的條約。1997年11月28日韓國政府表示願意進行金融體系的改革整頓,提高監管力度,但對關閉與財閥有密切聯繫的商業銀行、大幅提高利率持抵制態度,因為這將讓不少掌控韓國經濟命脈的財閥企業破產,代價太大了。

IMF對韓國的這種堅持非常不快。韓國政府求助於日本,希望抓住這最後一顆稻草,因為他們認為韓國的危機一旦惡化到了無法挽回的地步,日本必將受到牽連。但迫於美國和IMF的壓力,日本政府也表示只有在韓國接受IMF的改革框架後,他們才願意支持韓國。

到了1997年12月,韓國外匯儲備僅剩50億美元左右。每多一刻的猶豫都可能葬送整個韓國經濟,政府最後不得不接受IMF提出的方案,獲得了其提供的570億美元一攬子貸款。

與IMF達成協議也在韓國激起了不同的輿論。一部分民眾盼望在外部力量倒逼下,韓國經濟能得到洗禮,鏟去原有的頑疾。但也有不少自尊心極強的韓國民眾認為簽訂這種協議無異於喪權辱國,讓韓國失去了自己的經濟主權。

但在破產面前,韓國人最終還是選擇了妥協。在整個改革過程中,IMF和它背後的美國始終掌控着方向大權,壓倒性的外部勢力迫使韓國完成了一系列深入變革。

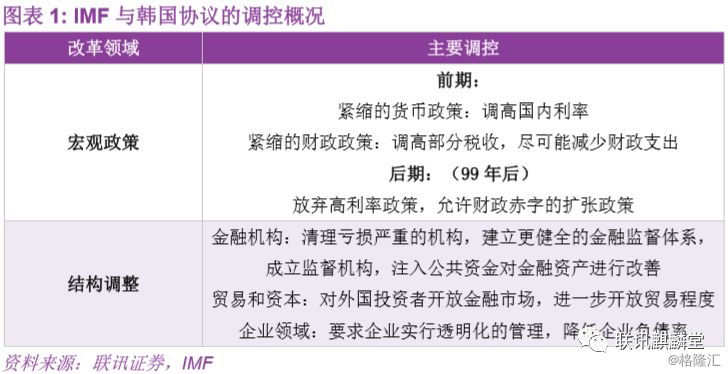

首先,金融體系改革。在IMF、世界銀行和美國等的督促下,韓國政府對國內金融體系進行了改革。

一是修改和完善《證券交易法》、《企業破產法》等,清理虧損嚴重的金融機構,關閉了11家自有資本率不到8%的銀行。至2001年底,韓國總共清理整頓了逾600家金融機構。

二是建立更高標準的金融監管體系。1998年韓國成立 “金融監督委員會” ,1999年相應執行機構成立,負責對金融機構進行監督。

三是通過注入數額龐大的公共資金(共計155萬億韓元),迅速出清金融機構不良貸款,以切斷信用內生性收縮的惡性循環。

四是韓國政府不再對金融機構進行全面掌控,包括信貸投向等。

其次,改善公司治理。韓國廢除了部分阻礙中小企業發展的法律法規,在政府的施壓下,也開展了產業機構和經營模式的變革。在公司治理方面,保障中小股東權益,引進獨立的外部審查制度,包括公開企業內部關鍵的資料,如“財務報表”,使財務透明化。

與此同時,還實施了一系列市場化的舉措:懲罰財閥內部不公平“內部”交易、管制關聯企業投資總額、取締附屬企業之間的負債擔保等。

最後,對外國投資者完全開放金融市場。危機之後,韓國政府應IMF要求對外國投資者開放金融市場,取消了外資股權的全部上限規定,允許外資股權參與和對銀行部門進行投資。進一步提高外匯市場、債券市場、保險領域等的開放程度,1997年韓國政府正式宣稱將實施外匯交易自由化。

在IMF等的督促下,韓國進行了較為徹底的改革。危機倒逼一些不良的金融機構進行清算,剩餘機構也進行了及時的不良資產處置和資產結構調整,通過這些方式韓國金融體系健康程度得到明顯改善,不良貸款比例從危機爆發時的20%下降到了2001年底的3%左右。金融體系經過大換血,盈利能力得到提升,也為國家的整體經濟良性發展鋪墊好基石。

這些改革舉措也幫助韓國打破了政府信用擔保的僵局。20世紀60年代開始的經濟騰飛中,韓國政府在其中一直扮演着重要角色,通過政府擔保的模式培養出了一批有利於經濟發展的財閥企業,但同時也滋養出了不少風險,造成高債務率,是金融危機的導火索之一。

亞洲金融危機的爆發迫使韓國政府作出轉變,為此引入了存款保險制度。金融機構和公司治理的改革也加快政府信用擔保退出,大部分企業經過兼併重組以後,改變了大股東一手遮天的局面,控股股東的權益得到多方的制衡和約束,肆意舉債的現象有所下降。

危機之後,韓國政府除了普及性的改善公司治理外,還針對一直以來受到政府扶持的財閥企業特別出臺了“新財閥政策”。這些政策旨在削減財閥的負債比、進行公平貿易的管制等,部分失去了政府無條件支持的財閥,因為難以償還的高負債面臨整改、破產。據統計,前30家大財閥有半數因為金融危機被迫走上了破產、清算和合並重組的道路。

作為曾經的韓國第二大企業,大宇集團的倒閉更是見證了韓國政府破除信用擔保的決心。危機前的大宇集團經營範圍包括外貿、造船、重型裝備、汽車、電子、通訊、建築、化工、金融等,有系列公司29個,國外分公司30多個,手下職工高達26萬。金融危機爆發後,大宇集團的高負債率造成了天量的債務負擔,盈利的減少造成了股價的下跌。儘管經過一系列的裁減措施,大宇集團還是無力迴天,“大馬不死”的神話終究破滅。一向來對財閥特殊待遇的韓國政府沒有施出援手,放手讓大宇滅亡其實也是為其他財閥敲響警鐘,政府為財閥企業買單的時代已經過去。

韓國政府這一次的強硬程度超乎預期,不少企業接連倒閉引發了失業潮,很多韓國民眾對政府採取的措施產生了質疑的態度。但是深諳韓國經濟病根的金大中政府沒有心慈手軟,金大中總統曾發表言“丟三保七”的言論:丟掉30%的工人的工作,保70%的工人就業。

破舊也迎來了立新。在風險釋放、債務處理、產能去化的煎熬之後,韓國經濟的基本面得到了改善。原先在政府強力幹預下扭曲的資源得到一定程度的糾正,市場的手段開始發揮作用,韓國經濟發展的新篇章也就此拉開序幕。自1999年起經濟開始反彈,煥發出新活力。

2

對外開放、財閥約束和經濟轉型

韓國政府大刀闊斧的改革,為經濟發展破除了阻礙。而資本市場和金融市場開放後,FDI的流入則為韓國增添了新動力。外國資本大量流入和外國股權大幅上升,改變了韓國企業原有的家族壟斷式經營結構,並且將先進的管理制度和高新技術帶進韓國,它是後危機時代變革中濃墨重彩的一筆。

亞洲金融危機之後,韓國國內大量企業破產,其中包括了許多銀行。除政府之外,國內唯一擁有能力解救銀行的只有排名靠前的大財閥企業,但為了避免財閥企業的進一步擴張,威脅到政府的控制力,韓國政府嚴格限制財閥資本進入國內銀行部門。

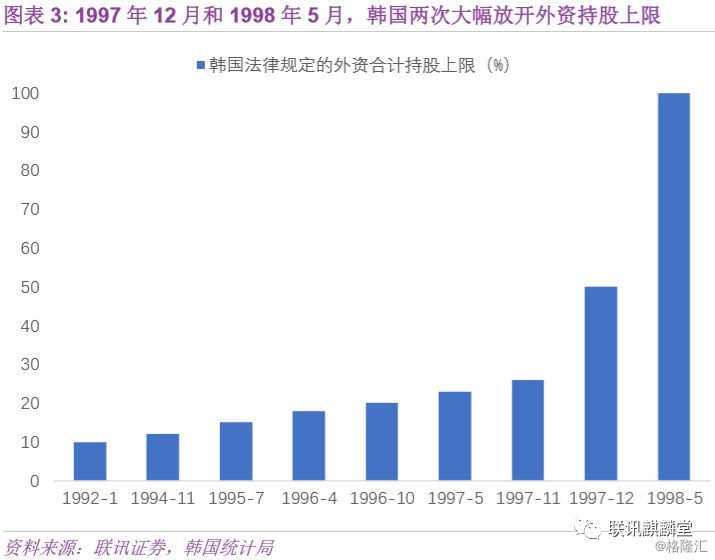

在對外開放過程中,包括銀行業在內的外資持股比例上限,也在加快放開。1997年12月和1998年5月,上限比例分別提高到了50%和100%。

外國資本加速進入韓國的銀行業。1999年美國新橋資本收購韓國第一銀行,2003年美國孤星投資基金收購韓國外匯銀行。至2005年末,韓國SC第一銀行的外資持股比例達到了100%,外匯銀行外資股份高達74%,全國性銀行的外國股權比率平均超過50%。

由於不少外國資本在收購韓國銀行和企業後的幾年內又出售,獲利好幾倍,一些民眾在外資控股的問題上有所牴觸,甚至有人認為這是外國投資者跑到韓國來搞短期套現。譬如備受爭議的“套現者”——美國孤星基金,在2003年以2.2萬億韓元收購韓國外匯銀行,卻在8年後以6.9萬億韓元的價格將其賣給了韓國韓亞金融集團。

但不得不説的是,外資進入確實改善了韓國企業的公司治理水平,為韓國的轉型提供了不少幫助。

最為重要的是,外資控股下“官制金融”的傳統模式行不通了,財閥的勢力得到限制。韓國銀行業在20世紀60年代歸為國有,是政府的信貸工具,雖然在80年代實行私有化,但是一直受到政府的指導,以低息放貸的形式支持財閥等企業發展,導致不良債務問題十分嚴重。但是外資控股下的韓國銀行業,打破了與財閥勾結的關係,商業銀行成為市場上的獨立主體,不再為財閥所用。

外資控股也改善了銀行業的經營效益。通過資產重組和不良資產消化等方式,韓國銀行業的不良貸款比例顯著下降了。外資入股後,也引入了歐美等發達國家先進的管理經驗和創新理念,這又給原先的銀行造成了壓力,迫使國內銀行進行相應的整改,通過這樣的競爭,韓國國內銀行的效率得到提升。數據顯示外資進入後,韓國銀行的資本充足率在上升,而不良貸款率在下降,銀行更加重視貸款的質量,整個銀行業的風險得到了有效控制。

被美國私募基金新橋資本收購的韓國第一銀行,在被收購的第二年,就在整體銀行業虧損的狀況下,創造了過億美元的盈利。這離不開新橋資本作為大股東,給第一銀行帶來的公司治理水平上升。而外匯銀行在孤星基金入股後,取得了良好的業績,在短短8年內外匯銀行盈利達到了4.7萬億韓元。

除了銀行業得到換血以外,不少陷入經營困境的韓國企業也被外國投資者收購。如三星汽車在2000年就被法國雷諾集團收購,大宇汽車2001年被美國通用汽車收購。

韓國企業的外資控股率也明顯提升。全州新聞紙廠66%的股份、電信公司33%的股份都被外國公司所有。在韓國股市上,外國投資者持股比例從1997年的14.6%開始直線上升,2000年超過30%。

外資流入也加快了韓國企業的轉型。就拿在韓國曾引起軒然大波的SK控股權紛爭來説,SK集團是韓國四大財閥之一,和韓國其他大財閥一樣,面臨着所有權主要掌握在一個家族手中、中小股東利益受損、部分子公司靠內部交易營生等問題。2003年左右,SK Global的財務造假問題引起SK股價暴跌。這個時候,迪拜的Sovereign Asset Management對其下手了,通過收購成為SK集團的最大股東。

在Sovereign Asset Management成為SK公司大股東之後,提出了一系列對公司經營有利的方案,比如反對SK公司對SK Global的扶持、關閉經營不善的子公司以此來改善SK的業績等。在Sovereign Asset Management持有SK股權期間,一直對原有的掌門人和管理層施壓,認為SK集團原有的管理層涉嫌財務造假以及不正當的內部集團交易。

雖然崔泰源等人利用韓國人一直以來的愛國心理,通過煽動公司股東等把Sovereign Asset Management定位為“國際投機資本”,最終保住了對SK公司的控股權。但在這個過程中,外國投資者對韓國財閥原有結構的挑戰,迫使SK集團在2004年對公司進行調整,包括增加股東權益、實行獨立董事制度、提高會計信息透明度等。在歷經了股權紛爭案之後,SK集團見證了股價的快速上漲。

雖然在很多韓國民眾心中,外國投資者仍然是來韓國投機和套現的。但必須承認的是,投機資本是資本市場上一個正常的現象,外國投資者在韓的投資收益也主要來自於他們妥善地管理和經營所投資企業。外資進入,也衝擊了韓國原有的財閥模式,加快了產業結構調整和公司治理建設。

與此同時,危機爆發和經濟全球化的推進,讓韓國清醒地意識到科技創新和技術發展的重要意義。韓國政府希望能夠發展知識密集型企業模式來代替以財閥為中心的資本密集企業模式,加快了產業戰略調整,致力於發展高科技產業,“科技立國”戰略取代了“重工業化”戰略。

政府不再直接給相關企業投放資金,而是變為鼓勵研發支出,積極設立國家研究項目。亞洲金融危機後,韓國成立了一個全面協調國家資助R&D計劃的機構——國家科學技術理事會(NSTC)。1999-2004年,每年政府都投資2000億韓元來設立計算機、電子通信等相關研究院。為了提升人力資本,韓國政府啟動了“21世紀精英工程” 。

韓國政府用於R&D的支出佔GDP比例持續上升,目前居於主要國家之首。

1998年至2003年間,韓國花在科技研發上的經費高達140萬億韓元,涉及信息科技、半導體、新能源、精細化學、生物科技、新材料、航空航天等28個領域。2003年韓國政府把半導體、新一代移動通訊和新能源汽車等列為重點產業,大力支持。2008年為抵禦全球金融危機,韓國製定了新的發展戰略,韓國未來企劃委員會公佈《IT韓國未來戰略》,計劃將高新的IT技術滲透進各個產業。

韓國從政府直接幹預企業,轉向支持研發的方式,取得了不少科技創新。譬如説韓國自主研發的移動寬帶無線接入技術——WiBro(Wireless Broadband Access Service,無線寬帶接入),是當前最為前沿的。目前全球採用的無線數據技術主要是WLAN和蜂窩技術,但WLAN的覆蓋範圍和移動能力非常有限,而蜂窩系統主要用於語言業務服務,雖然移動性和業務質量有所保證,但是數據傳輸慢、接入成本高。WiBro能在保證數據業務接入速率的同時,兼顧質量和安全等不同的業務需求。

韓國政府為WiBro的開發投入了不少。政府推動了項目的成立,而且為它提供了充沛的資金。此外,政府還推動了企業之間的合作,WiBro是三星電子、韓國電子通信研究院(ETRI)和SK電訊通力合作開發的。韓國也是世界上最早正式為移動WiMAX分配了2.3GHz頻率資源的國家之一,足見其重視程度。

高投入也取得了成效,目前韓國電信公司已組建一個有全球20餘個通信運營商參加的協會,希望各公司的WiBro能夠形成“跨國漫遊帶”。

在“科技立國”得到基本實施後,韓國又提出“文化立國”戰略。韓國政府先後頒佈了《文化產業發展五年計劃》、《12世紀文化產業設想》等。此後,韓國的文化產業,如影視、音樂、遊戲等都有了長足的發展,文化相關產業收入持續增長,與韓國先進科技一起成為韓國現代發展的雙足。

在全球化時代,韓國文化得到了廣闊傳播。中國作為韓國的近鄰,受“韓流”的影響更為明顯,《冬季戀歌》、《大長今》等電視劇深受中國觀眾歡迎。韓國綜藝席捲中國,近幾年還和國內電視臺合作,如韓國SBS的《Running Man》和浙江衞視,推出了熱門綜藝——跑男。

3

財閥模式後遺症仍未消除

亞洲金融危機後,韓國採取的一系列改革措施,取得了令世人矚目的成就。1999年GDP高速增長,達到了11.3%,2000年也有8.9%。2001年開始,經濟增速雖然有所回落,但和全球主要國家相比,韓國的經濟表現亮眼。在成功實現增速換擋的過程中,韓國經濟質量也得到提升。

儘管如此,但仍有很多問題亟需解決。韓國財閥的根基太深重了,使得財閥模式的後遺症仍流淌在韓國經濟的血脈裏。

(一)財閥仍然綁架韓國經濟,左右政府

韓國財閥仍然無孔不入,中小企業沒有成長的機會,要麼被大財閥企業扼殺在搖籃之中,要麼成為財閥企業的轉包企業為財閥所用。許多韓國財閥除了在自身發展的行業壟斷以外,還將觸角伸至各個行業,可以説是無處不在。排名前四大的財閥(三星、LG、現代、SK)平均擁有68家子公司。韓國前30位的財閥企業銷售額佔全國銷售額的40%,資產規模則達到GDP的95%左右,相當驚人,比危機之前有增無減。

財閥企業大多以家庭為經營組織,導致財富、資源和經濟力量都過於集中。國內收入分配十分極端,對財閥企業的依賴性強。而過於強盛的權勢和經濟力量,又滋生了財閥的不法行為,而這些違法的財閥掌門人往往在入牢後又被以為經濟增長作出重大貢獻的理由赦免,導致不少韓國民眾氣憤地認為財富和權力面前無法律可言。

在韓國現有的產業結構下,任何的新興企業想要分一杯羹都難如登天。如果他們的業務動搖到現有的財閥集團,那麼財閥集團很有可能會通過自己龐大的勢力逼其退出。當新興領域有較好的利潤和前景時,那麼“不差錢”的財閥集團便會伸出自己的觸角,成立子公司涉足這一領域。

更可怕的是,實際上,很多韓國新興的企業過度依賴於韓國財閥集團,他們需要財閥集團的合作或者是青睞,因為財閥就是韓國經濟的一片天。很多時候財閥集團們都作為甲方出現在中小企業的業務領域,一旦他們中斷合作,中小企業基本就沒有市場生存空間了。

政商勾結依然是韓國經濟的頑疾。每當韓國經濟出現衰退時,總統便請求各財閥集團加大投資和增加就業機會,而財閥企業利用和政府官員親密的關係,不斷獲得更多的自身利益。韓國財閥勢力甚至龐大到敢直接向政府叫囂,三星集團的前董事長李健熙就曾公開辱罵韓國政府。

(二)高債務問題仍存,進而抑制國內生產率

儘管經過對外開放和金融改革,韓國的市場環境和經濟效率有所改善,但高債務的問題仍然沒有完全解決。財閥把持下的韓國,全要素生產率並沒有得到徹底的釋放。

韓國財閥展現出“大而不倒”的強大勢力,不斷向不同產業延伸,擴大集團下屬業務領域。但這些財閥真的無所不能嗎?答案是否定的。

就連韓國人最驕傲的企業三星來説,它的主營業務範圍包括電子產品、半導體、建築、化工、造船等重工業,還延伸到遊戲、廣告、服裝、賓館、遊樂園、投資等等。但這些子公司並非都取得了良好的成績,比如三星曾企圖開通汽車業務,但最後以失敗告終被雷諾集團收購。

實際上,很多財閥的子公司都靠集團內部交易得以苟延殘喘,這與財閥企業之間互相牽連的所有權結構有關係。

如三星集團的股權結構圖所示,財閥集團的子公司之間往往互相出資,形成超級複雜的網狀結構。在這樣的股權架構下,財閥的子公司互相勾結,通過內部交易互相支撐,大大削弱了財閥企業的透明度。它也像一個蜘蛛網一般籠罩住韓國經濟,使得韓國難以迸發出經濟增長的新活力。

這讓政府和社會陷入兩難困境。不對財閥下手進行整改,整個社會將被財閥捆綁得喘不過氣;但是一旦下手,就是韓國經濟網絡的全面崩塌,畢竟財閥集團掌控了經濟命脈。

沒有公平、合理的競爭,市場機制就不能發揮其作用。很多低效率的財閥集團子公司,毫無賺錢能力,擁有極高的負債率,但卻依靠資源優勢繼續生存;而新興的高效率行業和公司卻不能得到合理的資源配置。

韓國企業間缺乏適當的公平競爭,導致的結果是,原有大財閥固步不前。如此一來,影響到了全要素生產率,社會的生產力遲遲得不到合理釋放。

很多財閥掌門人有意混淆企業個體的效率和國家的整體經濟效率。他們認為用原有企業已有的資源和勢力來發展新的產業是更有效率的行為,更有利於國家的經濟發展。但眾所周知,這是“愛國”表面下擴張的野心,而且這種漫無邊際的野心,阻礙了公平競爭的市場發展,造成了韓國經濟長期不平衡的局面。

韓國財閥是軍政時期政府為了快速發展而創造的工具,是時代的產物。但是它們已經脱離了掌控,變成了肆意擴張和綁架政府的主體,讓韓國政府和民眾深陷兩難困境。

(三)民眾福利差,社會兩級分化嚴重

亞洲金融危機後,韓國成功地從泥沼脱身,並提前兩年還清IMF的鉅額貸款,經濟增長率也一直處於OECD國家的前列。但是,亮眼的經濟增長數據背後,卻沒有給韓國民眾帶來相應的福利提升。

韓國的經濟增長沒能創造大量的就業機會,就業的彈性係數非常之低,這與韓國重視製造業的傳統有關。目前來看,韓國的就業結構性問題對社會影響很大,青少年和女性的就業問題嚴重。

除此之外,韓國的工資收入增長,也沒能趕上其漂亮的宏觀經濟數據。2002年至2012年的十年,韓國經濟GDP整體增長了45.6%,但居民實際工資增長卻只有23.2%,勉強過半。但迅速飆升的房價卻是令人咋舌。

這些因素疊加在一起,導致了韓國消費萎縮。家庭預期收入的減少以及物價的增長,讓韓國普通民眾不敢隨意消費。結果就是,普通大眾認為他們從來都不是韓國經濟增長的獲益者,怪不得有韓國民眾吶喊“韓國的民主不是我們的民主”。

韓國目前日益嚴重的人口老齡化問題也羈絆了韓國的經濟發展。近年來,韓國整體生育水平較低,而老齡人口的數量在增加,而且老齡化的速度非常快。2000年韓國65歲及其以上的人口占總人口的比重達到了7.2%,預計2019年左右這一數字將翻倍。由此導致的養老負擔持續加重,讓年輕人倍感壓力。

韓國直接越過福祉社會階段,跨入新自由主義,導致它比較低的福利水平。西方自由體制下存在的貧富差距問題在韓國也變得更加嚴重,自金融危機之後,韓國的基尼係數不斷上升,財富分配不均進一步惡化。

根據OECD的相關調查,有7.9%的韓國民眾從中產階級落入了下層階級。根據2005年韓國統計廳公佈的數據來看,維繫社會穩定的中產階級開始崩裂,其中極少部分憑藉所掌握的高級知識和技能成為階級上層,而更多的中產則淪為下層階級。

新自由主義變革瓦解了韓國原來固有的社會契約和僱傭制度,原先的威權主義雖然存在諸多問題,但也在一定時期內控制了財閥過度尋租和其他導致極端不平等的行為。

而改革對金融機構和財閥企業的整改重組,引發了驚人的失業數字。而且原先被默認的終身僱用制度被短期僱傭取代,非正式僱傭的勞動力佔據了相當比例,這些勞動人羣只能獲得極低的薪資和福利保障。之前高投資高增長的體制被破壞,先發展再分配的誓言被遺忘,付出代價最多的是普通勞動者和市民。

因此民眾的生活並未在財閥的改革整頓後獲得改善,經濟發展的果實仍然被一小部分人摘取和享用。而為了整改付出的代價,卻由整個社會來承擔,這一度讓韓國人民難以喘息。

總之,韓國經濟的增長是不平等的增長,經濟發展的成果被少部分人享有。而由於這種經濟增長成果的不合理地分配,未能釋放合理的消費需求,因此也沒有讓消費需求拉動投資,使得韓國的經濟發展面臨新困境。

4

結語

韓國在亞洲金融危機後的涅槃重生也不失為一個奇蹟,它也是遭遇嚴重的金融危機後,第一個提前還清IMF負債,走上持續經濟發展道路的國家。回顧韓國的歷史,我們不難發現,韓國得以持續的發展,快速地走出危機,和其及時根據時勢進行政策的動態調整有關。韓國藉助金融危機成功地推行了金融體系改革,淘汰了部分阻礙市場發展的企業,實現了經濟從量到質的蜕變。

但客觀地説,韓國目前的經濟模式仍有諸多弊端。要實現經濟的長期發展,產業結構調整應持續進行,韓國財閥問題依然嚴重,放任龐然大物繼續增長致使中小企業生存空間進一步縮水顯然不是明智之舉,如何實現公平和高效的市場,釋放出內在的生產力是韓國的當務之急。

此外,在國際貿易條件進一步惡化的情況下,持續將經濟重心依賴於出口有較大風險,韓國還應該擴大內需,提高居民收入、改善民眾福利,以消費拉動增長。