如何评价阿里巴巴2020财年Q3财报?

6 个回答

如果喜欢的话可以关注微信公众号:海贝学姐

在TOP 10市值的互联网企业中,阿里今年的股价涨幅是最少的,仅24%,几乎和百度差不多。我们可以从阿里Q3财报的数据来解读。

一、财报的总体数据

Q3营收一千五百多亿的年同比为30%,就增速来看,这个数据不好不坏。对于一个互联网企业来说,如果有足够的用户(特别是交易用户)增长,那营收和利润相对来说是比较有潜力的。但从近三年的数据来看,月活和年度交易用户明显放缓,目前的年度交易用户甚至没有两位数的增长,连10%都不到,从绝对值上来看较低。

我们再对这个增速进行横向比较,阿里市值七千亿美金,甩开同样是交易平台的美团、拼多多、京东好几个段位,如果把阿里和体量小于其的公司进行增长率的对比显然是不公平的,因此选择了市值相当的腾讯来做比较。腾讯的收入年同比增长也在30%左右,但收费增值服务注册账户数增长了31%(由于平台的业务属性不同,两个企业取用户的口径不同,我们可以仅从增速而非绝对值来进行比较),相比之下阿里的数据就有点惨淡了。

| 市值(亿美元) | 涨幅(年初至今) | |

| 腾讯控股 | 7223 | 56% |

| 阿里巴巴 | 7163 | 24% |

| 美团 | 2220 | 187% |

| 拼多多 | 1892 | 308% |

| 京东 | 1266 | 131% |

| 贝壳 | 805 | 240% |

| 网易 | 603 | 44% |

| 百度 | 539 | 25% |

| 京东健康 | 467 | 64% |

| 阿里健康 | 435 | 179% |

二、财报的细分数据

阿里的交易用户增长乏力,不过作为一个超级互联网公司(用百阿的话来说,富可敌国~),阿里旗下还有很多业务,我们不妨把各项业务做一个分类后再分析。根据阿里的财报的基础上再做一些精简,可以将业务以下三类:

2.1 核心业务:主要是电商,包括零售&批发等等,占阿里整体营收的62%,超过半壁江山

营收的增长为年同比26%,相比去年、前年同期40%左右的增长,有大幅下降。这点其实我们也可以从今年双十一的数据中看出端倪,虽然年同比也是26%,和前两年基本持平,但今年是唯一调整了口径的一年,往年都是计算11月11号当天的交易额,今年是将11月1号到11号的这段时间交易额都统计上了(当然统计年同比也采用了去年同一段时间的数据,年同比的计算是没问题的)。虽然今年双十一的玩法有变化,拉长了整个活动的预热,但经常给老板做汇报的打工人应该知道,一般只有业绩下降的时候,才会“选择性”地公布数据或者调整口径(双十一当天的数据只公布了前一小时的,没有公布全天的)。

阿里的核心业务电商为何增长乏力?主要是受到了三类竞对的威胁:拼多多的市值从年初至今已经增长了三倍多,业绩亮眼到无需赘述,年活跃买家数7.3亿,年同比增长36%,单从这个数据上已经非常接近阿里了,后者的年度活跃消费者为7.5亿(当然两家统计的口径可能略有不同,拼多多是下订单不付款也会计算在内。不过从下单到付款的转化率完全可以通过一些产品优化来提升的);内容型电商比如快手&抖音的直播预计今年交易额也可以达到五千亿,几乎要达到阿里电商交易额的10%,来势汹汹;而老对头微信的小程序微店、企业微信和前段时间经常听到的“私域流量”(其实就是微信群)也持续在发力。互联网是一个不进则退的行业,再大的企业也可能因为没有赶上风口而被颠覆,而最近阿里针对电商业务也调整了组织架构,说明管理层意识到了危机逼近,想做出改变。

2.2 高潜业务:阿里云等增长较快又有一定体量的业务,约占阿里10%的收入

在互联网企业里有一个说法叫“履带效应”,当老业务面临瓶颈的时候,公司会挖掘一些有潜力的新业务,这样的业务符合增速快、市场大的特点,可以带动整个公司的发展。阿里云是当仁不让的高潜业务,在阿里Q3财报的第四页中占据了四分之一的版面(前三页是封面),其营收年同比为60%。从绝对值来看,离三位数还有一些距离,从增速来看,相比去年的64%有微跌。而阿里云今年经调整的利润率是-1%(去年-6%),亏损在收窄,已经接近盈利,因此阿里今后对这个业务的定位可能是提升利润而非加大投入,那么这个业务的后续营收年同比只会下降,只是在占阿里10%的营收占比上每年最多增长60%而已,对阿里的大盘来说只是个位数的增长。当然,如果今后这类业务能有好几个,而不只是阿里云这样一个独苗,那对大盘的带动还是比较可观的。目前行业里公认做得还不错的业务还有钉钉、阿里游戏等,但目前看来体量还不算太大(比如三国志战略版上线两个月收入三亿),我们可以静观其变,看看哪个业务更上一层楼,后续单独出现在阿里的财报上。

2.3 其他鸡肋业务:剩下的占营收约两成的业务

从阿里的财报上来看,剩下的业务要是大文娱和创新业务,基本都是收购来的,除了高德、大麦之外,几乎没有一个是行业领先的(当然,被收购之前可能还是行业领先的),处于阿里内部鄙视链的底端,也就是传说中的高级外包。大文娱营收的年同比才8%,显著低于去年年同比(去年为23%),文娱的线下业务可能是受到疫情影响,但就算是能保持去年的增长,对于一个亏损业务来说也是非常差的。唯一能看的数据就是今年亏损从30%收窄到了9%,今后可能会盈利,这也侧面印证了阿里对这些业务基本不抱期望了,想着少亏是一点,可以说是已经放弃了。

三、结论

阿里在核心业务增长乏力、面临威胁的情况下,仅有一个高潜业务(且也没有加大投入),同时还要分散一些精力在鸡肋业务上。加上目前国家对互联网巨头垄断的现状不断推出新政策监管,而蚂蚁即便能上市也必须按照金融行业的市盈率去估值。如果阿里集团没有更大的突破和创新,市值将很难有比较大的突破。

如果喜欢这个回答的话可以关注公众号:海贝学姐

阿里 11 月 5 日晚间公布截至今年 9 月的 2021 财年二季度财报。整体上本季度阿里收入与利润表现均相对平稳。

总收入达到了 1551 亿人民币,与彭博一致预期 1557 亿基本相差无几;同比增速 30%,由于重资产业务增速放缓,增速趋势上较上季度小幅放缓。

GAAP 经营利润 136 亿,如果排除这个季度蚂蚁高达 160 亿一次性股权激励,其经营利润与市场预期 290 亿同样基本相符。

但整体平稳的数据背后,有几个新增信息是市场需要消化吸收的:

- 在业务的投入方向上,可以明显看到阿里缩减边线战场炮火,转而投向核心平台零售战场,这样调整之后,虽然边线重资产业务亏损基本稳住,大文娱业务大幅减亏,但本季度平台零售业务盈利能力明显下降;

- 手淘 APP 月活这个季度增量下滑明显,是需要持续关注的指标,仍要观察四季度电商旺季是否能够回归常态。

但我们同时也需要注意到,阿里巴巴 “多线并行” 的资本市场故事线正在成型:

- 阿里云经历疫情黑天鹅实力尽显,在国内外同行增速纷纷放缓的情况下,收入端加速增长,同时亏损率已经收窄到了盈利在即的地步,实现全年盈利基本是确定性事件;

- 菜鸟经过几年的调整,阿里除了商流、资金流、数据流业务线之外,逐步可以看到物流线条逐步成长起来的希望。

整体上,我们认为市场消化了财报的负面信息后,股价企稳是大概率事件。

关于三季度电商行业整体情况、阿里的情况梳理、以及对三季度财报的核心重点,请移步《海豚投研 | 财报前瞻:行业增速放缓,阿里、京东、拼多多谁主沉浮?》。以下是关于本次财报的详细分析:

(1)手淘月活拉警报

从运营端核心数据来看,阿里年活买家数表现基本正常,但手淘月活数据则令人忧心:

截止 9 月底的国内零售平台年度活跃用户数增速(过去 12 月在天猫淘宝产生过购买行为的账户数)达到了 7.42 亿,同比增长 10%。

该数相比上季度末新增 1500 万,从净增额上来看,新增用户保持基本稳定,从趋势上来看,淘宝基本已结束了下沉获客的高峰期,新增买家数逐步趋稳。

但这个季度用户端比较明显的问题是淘宝天猫 APP 的移动月活净增用户数明显放缓,相比上个季度仅增 700 万,截止 9 月底的月活量为 8.81 亿。

要知道阿里上市以来,单季净增月活量基本很少低于 2000 万,作为国民级的超级 APP,考虑到用户要先是 APP 的月活,其次才是购买转化,如果月活增量持续放缓,是一个需要警惕的关注点。

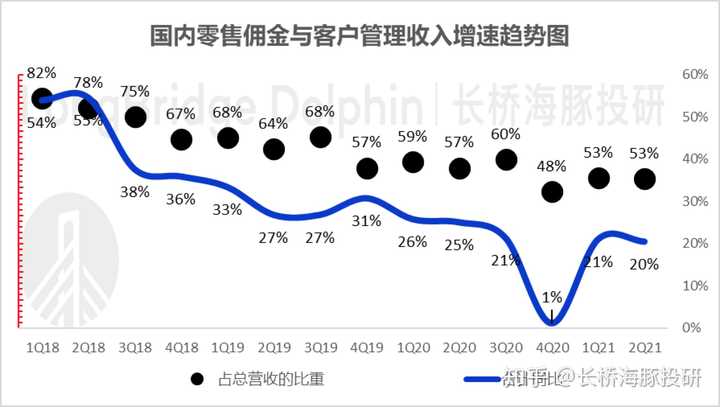

(2)国内平台电商基本盘稳字当头

本季度阿里首次将佣金收入合并,进入客户管理收入,不再分开披露。合并后的客户管理收入为 693 亿,同比增长 20%,国内平台零售收入端基本保持稳定,无惊无喜。

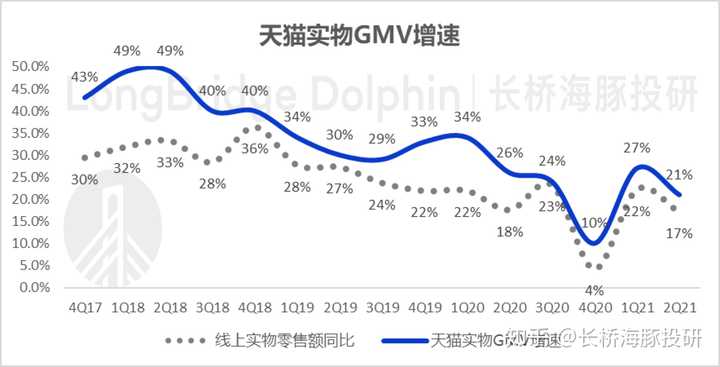

(3) 天猫实物 GMV 增速如期放缓

天猫实物 GMV 本季度增速 21%(剔除未支付订单),相比上季度的 27% 伴随行业增速的放缓如期下滑。另外阿里本季度在 GMV 维度给出了更多的信息:

由于淘宝特价版开始用真金白银来砸,淘宝剔除未支付订单的 GMV 实现了 15%+ 以上的增长(淘宝上个财年宽口径 GMV 增长不到 9%);

天猫国际 GMV 增长 37%,淘宝直播截止 9 月底的年度 GMV 达到了 3500 亿。

整体上基本如我们所判断,阿里已经开始用真真正正的补贴来堵截拼多多,而直接的效果是核心零售的盈利能力下降了,但淘宝的 GMV 增速终于开始恢复了。

(4)淘宝 GMV 增速回暖的代价——平台零售盈利能力下滑

本季度整个核心电商业务的利润率 35%,较去年同期的 38% 持续下滑。从数据来看,除了重资产零售业务占比持续扩大之外,这个季度下滑的增量原因是因为核心电商的盈利能力下滑明显。

之前一直拖累公司利润表现的重资产业务(饿了么、菜鸟、盒马、Lazada 等自营业务)二财季表现基本稳定,亏损率为 10%,稍高于上季度的 8%。

而详拆核心电商中以淘宝天猫为主的开放平台利润与重资产业务利润,我们可以看到本季度利润发动机淘宝天猫的利润率明显下滑,只有不到 63.7%,甚至低于疫情季业务冰封期的异常值利润率水平。

从这里可以合理推断阿里在战场侧重点上的调整:

- 边线炮火收回,带来重资产业务的明显减亏,收回的火力重新投放向了阿里的主战场实物零售。

- 直接的效果是淘宝的 GMV 增长速度终于开始加速增长了,但同时带来核心战场的盈利能力的下滑。3. 不过反过来看,当电商新势力已经明确成为一级之时,阿里此举并不意外,体现到财务表现上也是时间问题。

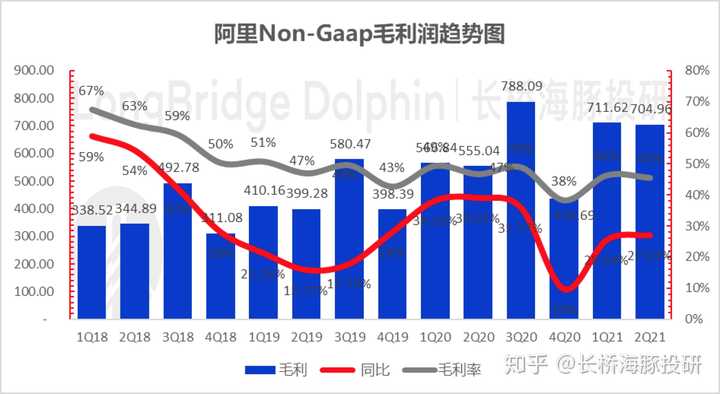

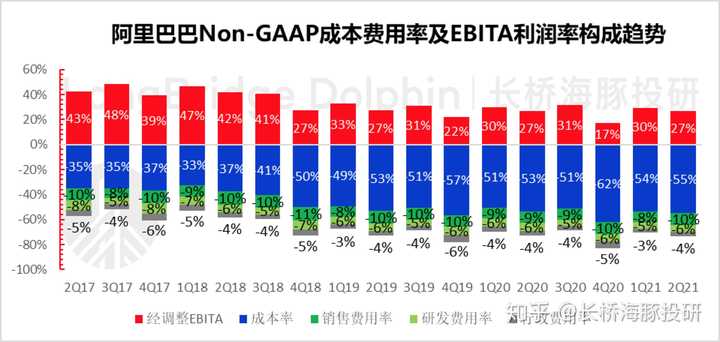

(5) 毛利表现基本平稳

在成本与费用端上,由于蚂蚁员工股权激励对阿里报表带来的异常,我们重点看剔除该影响的 Non-GAAP 表现情况。

阿里本季度毛利增速 27%,达到了 705 亿;毛利率 45%, 应是小幅优于市场预期。

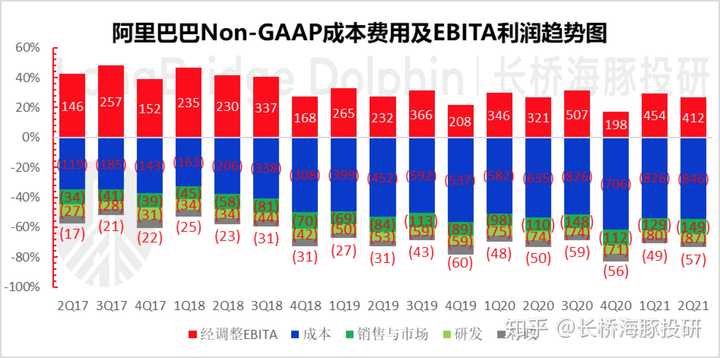

(6)补贴加剧导致销售费用上升明显

走出疫情的影响后,阿里的各项费用开始逐步恢复,而这个季度表现最为明显的就是销售费用:

剔除疫情 3 月季疫情的异常情况,阿里最近几个季度已经少有销售费用增长超收入增长的时候,而本季度费用增长再次明显超过了收入增长速度,导致该费用率无论同比环比均小幅上升。

其他如研发和行政费用基本稳定。考虑到分项业务如云计算,尤其是数字娱乐的经营利润均在加速改善的状态,重资产业务亏损率基本稳定,费用的核心去向应该是用在了平台零售业务上。

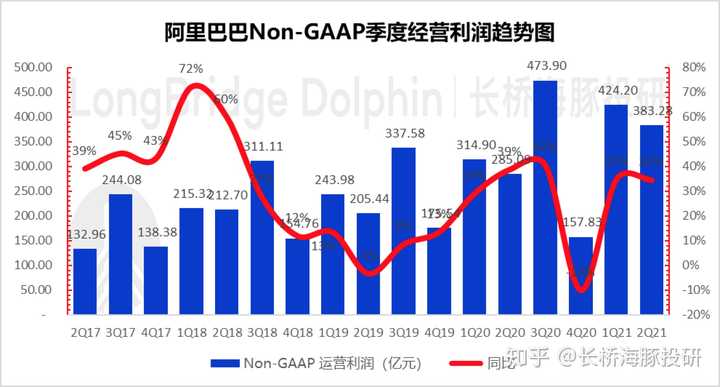

整体上,Non-GAAP 经营利润 383 亿,经营利润率 25%,与去年同期比稍有改善,利润同比增长 34%。

看完零售的大盘之外,我们在看一下阿里在新的故事线上的表现:

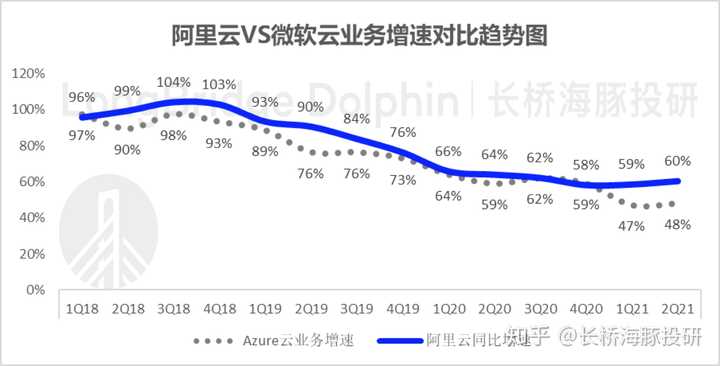

(1)阿里云增长加速度

此前我们讲到,阿里到现在已经开始讲多线故事,而这里的重中之重除了蚂蚁,其实就是阿里云,本季度阿里云再次惊艳:

单季度收入达到 149 亿,同比增速达到了 60%,当全球同行增速有放缓迹象之际,阿里云还有加速增长的迹象。

阿里在财报中重点提到互联网、金融、零售是推动阿里云增长的主要行业。

同时,该业务本季度 Non-GAAP EBITA 仅亏 1.6 亿,亏损率 1%,加上阿里 CFO 在 9 月的投资者大会的表述,这个财年阿里云扭亏已是确定性事件。

国际同行中,最近几年来,阿里云的增速一直稍高与 Azure 的增速,但自从疫情海外蔓延以来,阿里云已经明显甩开了 Azure 的增长速度。

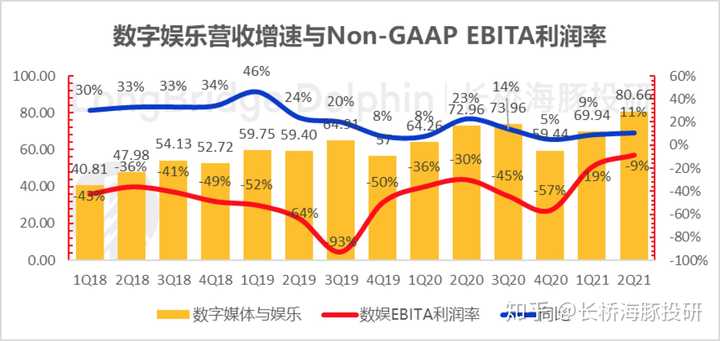

(2)大文娱:削减内容开支、游戏加持,大文娱改善很明显!

大文娱业务本季增长 11%,达到了 81 亿,尤其可贵的是大文娱的亏损率仅仅 9%,这个季度优酷业务的减亏以及高毛利游戏业务爆发的效果更加明显了。

(3)菜鸟:终于熬出希望

菜鸟最近一年半一直在高速增长,而这个季度已接近爆发状态,增速高达 73%,单季贡献收入已经达到了 82 亿,应该是国内、国际,包括 C 端菜鸟裹裹齐发力的结果。

(4)阿里的消费者服务板块由于与美团对标,也备受关注。饿了么与口碑本季度营收达到 88 亿,摆脱疫情阴影后,本地生活服务的增速已经从上季度的 15% 快速恢复到了 30%。

小结:阿里 “多线并行” 资本市场故事逐步成型

从这个季度的财报情况来看,三季度财报的演绎情况除了手淘月活较为意外之外,其余基本与我们的判断相符:

收入端基本稳定,而本季度费用与利润端的表现是面对一场下沉市场不得不打的战争,阿里再平衡主战场与边线战场炮火投放之后的自然结果。

菜鸟与云业务的靓丽表现,尤其是云业务可以提升阿里作为中国未来数字化基础设防服务方上的想象空间,市场消化了财报的负面信息后,股价企稳是大概率事件。