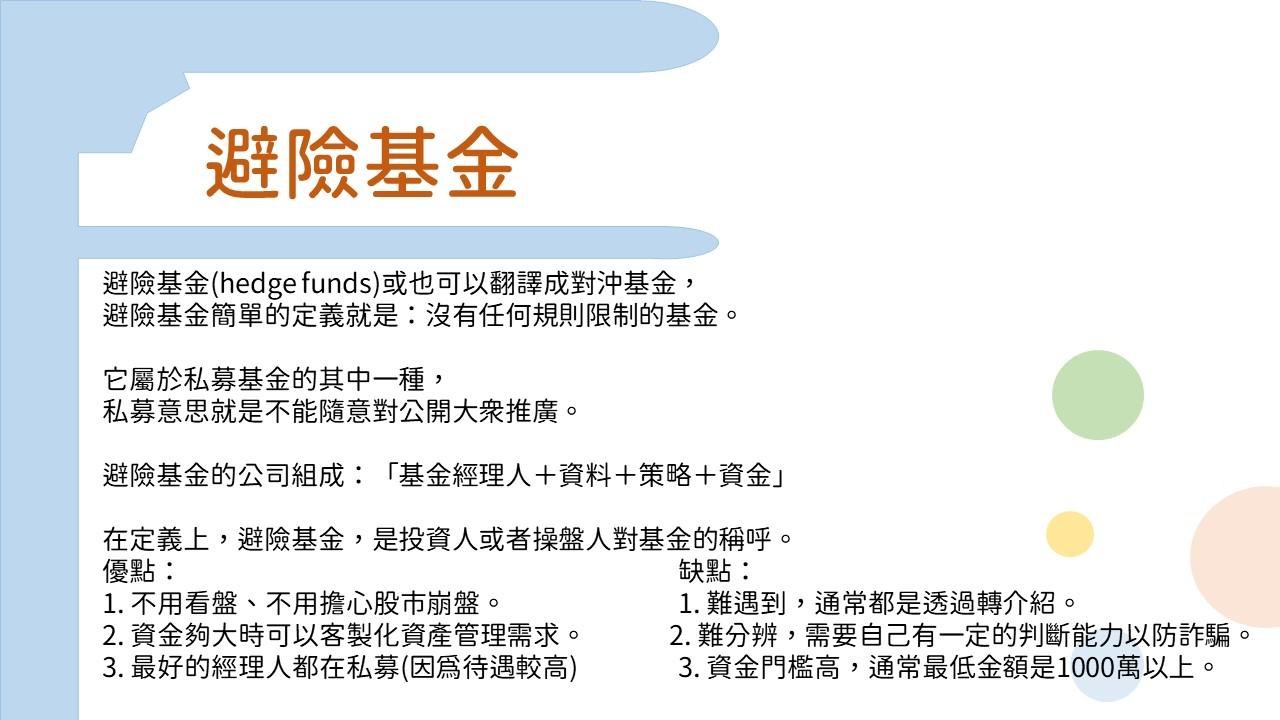

避險基金真的避險嗎?對沖基金真的是多空對沖嗎?並不是

其實這是翻譯上的誤解。

在國外都只有一個名子叫hedgefunds,台灣大多翻譯成避險基金,或者也有人稱為對沖基金,

但跟避險或對沖都沒有絕對的關係,這要依據各基金的操作策略而定。

在國外都只有一個名子叫hedgefunds,台灣大多翻譯成避險基金,或者也有人稱為對沖基金,

但跟避險或對沖都沒有絕對的關係,這要依據各基金的操作策略而定。

回頭看到避險基金,由於它在交易上完全沒有任何限制,

可以交易包含股票、期貨、選擇權、匯率、不動產、土地、商業開發、創業投資等等任何投資項目,

也可以放空操作、滿手現金也是可以,

這樣一來就會產生各種不同的投資結果,可能大好,但也可能大壞。

可以交易包含股票、期貨、選擇權、匯率、不動產、土地、商業開發、創業投資等等任何投資項目,

也可以放空操作、滿手現金也是可以,

這樣一來就會產生各種不同的投資結果,可能大好,但也可能大壞。

因此避險基金只能夠給特定人士購買,並且宣傳上有很多限制,

所謂特定人士指的是有較高風險承受能力的人,

一般個人資產規模最低要在100萬美金以上,才會開始接觸到這類的訊息。

所謂特定人士指的是有較高風險承受能力的人,

一般個人資產規模最低要在100萬美金以上,才會開始接觸到這類的訊息。

實際上這些基金,大多也會以資產管理公司或有限合夥公司的方式存在,

股神巴菲特在26歲時成立的「巴菲特聯合有限公司」(BuffettAssociates, Ltd.),

以及後來的「巴菲特合夥事業有限公司」(Buffett Partnership, Ltd.)就是一個有限公司的實體,而股東則是以有限合夥人或特別股的方式入股加入。到後來巴菲特收購了波克夏,才以波克夏作為資產管理公司的主體。

以及後來的「巴菲特合夥事業有限公司」(Buffett Partnership, Ltd.)就是一個有限公司的實體,而股東則是以有限合夥人或特別股的方式入股加入。到後來巴菲特收購了波克夏,才以波克夏作為資產管理公司的主體。

有些對沖基金管理團隊甚至只服務管理一個家族的資產,

根據服務對象不同,也有人稱作私人財富管理,或是家族辦公室。

根據服務對象不同,也有人稱作私人財富管理,或是家族辦公室。

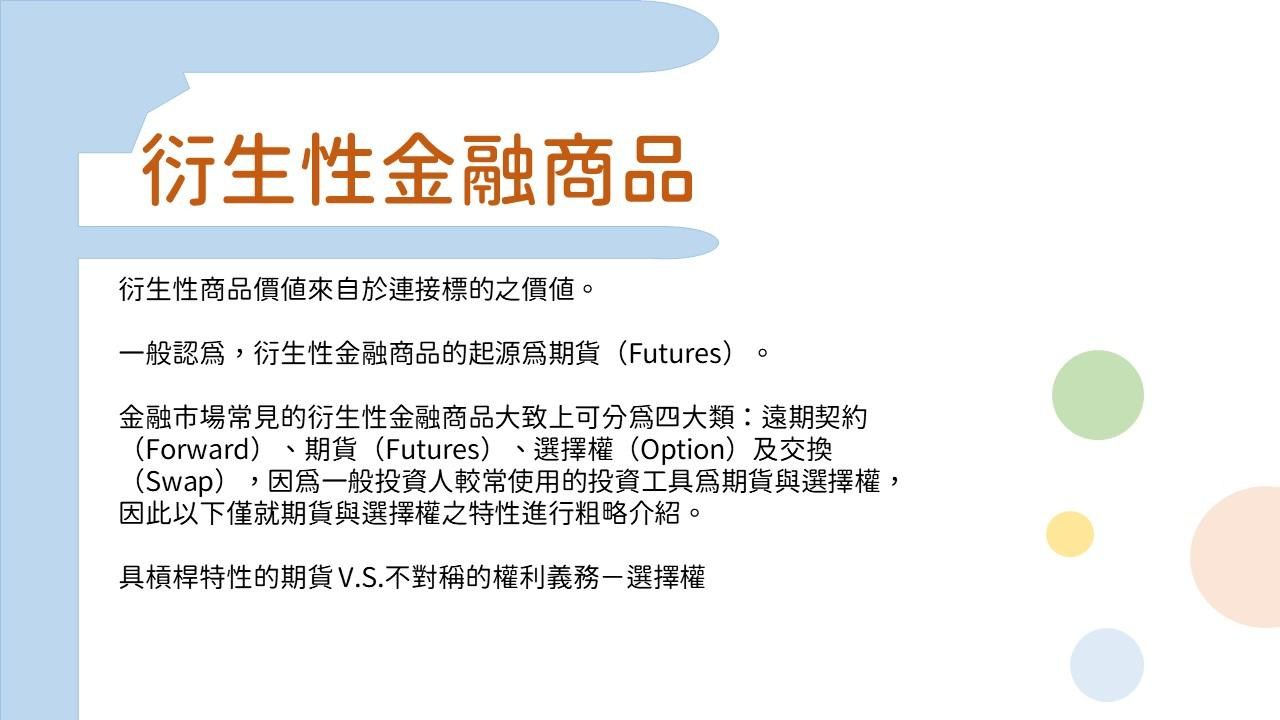

所謂的衍生性金融商品(Derivatives),顧名思義便是從其他金融商品所衍生出來的金融商品,泛指以證券、商品、利率或匯率等金融商品為連結標的,該衍生商品所產生的損益與標的物價格漲跌相關,並將於約定到期日時將進行實物交割或損益結算。

早在十六世紀時,日本便出現了以稻米進行約定交易的期貨雛形,並具有契約以及法律的保障;十七世紀時風靡的荷蘭鬱金香狂熱,產生了選擇權(Option)的概念,生產者賦予買家一部分保證金,到期時可以選擇是否要將鬱金香以約定價格賣給買家,一般認為這是選擇權的起源,但一直到了十九世紀開始才有正式的交易所出現,初期的交易需求仍是以規避價格波動風險為主,因此均以農、畜產品以及貴金屬作為標的,並採取到期交付實物的實物交割。

具槓桿特性的期貨V.S.不對稱的權利義務-選擇權:

選擇權(Option)與期貨最大的差異為權利義務的不對稱,期貨買賣雙方皆有義務履行約定的交易,到期時無論買賣雙方的意願為何都必須依約完成交易;而選擇權則是買方有決定交易是否履行的「權利」,而賣方只有依照買方決定執行的「義務」,也因為權利義務的不對等,因此買方在買入契約時需支付賣方一筆權利金,取得契約所載之交易權利,而賣方等於收取權利金以作為日後所需承擔交易義務之補償。

而期貨較為嚴謹的定義為「買賣雙方於約定時間進行約定規格交易的契約」,為了方便大眾交易,各期貨交易所對於期貨商品皆訂有特定規格,規格內容包括交易地點(交易所)、商品名稱、商品數量、到期時間以及交割方式等,我們在台灣期貨交易所(以下簡稱為期交所)的網頁上便可以查詢到可供交易的商品。

期貨之所謂被視為高風險的交易工具主要是因為其具備槓桿特性(Leverage),因為期貨是一種約定的契約,因此在購買期貨時並不需要像現貨一樣交付全數金額,而是只需要繳付保證金,便可以獲得對方到期時依約交易的承諾,簡單來說,就是一種以小錢操作較高價值標的的投資方法。

掮客行為分為通過金融機構和不通過金融機構兩大類型,具體有如下幾種表現形式:

1.出資人通過金融掮客由掮客直接將款項交與用資人,由用資人或者出資人從高額息差中向掮客支付中介費。這在1998年進行金融整頓以後,尤其是在今天銀行存貸秩序比較規範和存款利率比較低的情況下較多發生,主要表現為企業與企業之間的同業拆借行為。

2.出資人通過掮客的介紹由出資人將款項直接交與用資人,由用資人或出資人向掮客支付中介費,與第一種相比,第二種的風險要小一些。

3.“手拉手貸款”形式,即掮客介紹出資人將錢款存入某金融機構,再由出資人指定金融機構將錢款貸給某用資人,金融機構向出資人出具存單、進賬單、對賬單或存款合同,由用資人支付高額利息並向掮客支付中介費。“手拉手貸款”方式實際上讓金融機構起了一個保險杠的作用,但一旦資金收不回來,銀行則要承擔相應的責任。

4.明知或應知用資人無償還能力,或者明知用資人名為用資實為詐騙,金融掮客為獲取高額中介費,通過金融機構介紹出資人將資金借貸給“用資人”使用。

5.掮客與金融機構的工作人員或者“用資人”以非法占有為目的,通過金融機構將出資人介紹給“用資人”。掮客錶面上是為獲取所謂的中介費,而實為共同詐騙行為。

當前金融掮客存在的隱患

1、金融機構方面。一些金融機構競爭無序,為了拉客戶不擇手段,有的採取高息的辦法攬儲,這使得融資“掮客”也趁機採用正常利息之上,額外再付高息的辦法做“資金中介”。個別金融機構業務運行不規範,給融資“掮客”提供了渾水摸魚的機會。

2、資金富裕的企業或個人方面。在利益驅動下,一些資金富裕的企業、個人參與民間融資,有些企業利欲熏心,貪圖高息,違反財務紀律,甚至於先貸款、再存款,以求高息。無論對借貸企業還是放貸企業,參與這種民間融資活動越多,支付融資“掮客”們的中介費和其他融資費用就越多,自身的資金鏈缺口就越大,最終傷及的仍是自身資金鏈。

一是銀行要提高風險防範意識,採取切實有效的防範措施。特別是在票據業務上,可以增加法定代表人在單據上簽字的程式;研製高科技的簽字蓋章材料;對大額取款增加電話核對程式;制定嚴格的制度堵塞漏洞等等,這些方式成本不高又簡便易行。

二是由於現有法律法規對其行為是否構成犯罪還沒有具體的規定,這使得“資金販子”有恃無恐,與外界資金使用者相勾結,以正當的經營活動做掩護,使巨額資金從金融機構非法流出,體外迴圈。因此,建議對破壞金融秩序犯罪中非法吸收公眾存款罪客觀方面的外延進行司法解釋,把資金掮客的行為納入刑法進行調整,加大對資金掮客的懲罰力度,嚴厲打擊此類惡意轉嫁金融風險給國家的犯罪行為。

三是對中小企業的融資經營活動和需求開展專業的融資輔導。有的中小企業不瞭解如何進行融資,融資應當具備的基本條件,往往以為融資就是找錢。通過融資輔導,提升中小企業融資經營的素質和能力,基建立符合公司法和市場運行準則的公司治理結構;建立高效的公司管理體系和制度;建立規範嚴格、公開透明的財務制度。同時對非法存款單位進行行政或民事上的處罰,必要時進行刑事上的立法,追究單位決策者的責任,給他們敲響警鐘,誰違反程式誰承擔責任,讓國家從背包袱的狀態下解放出來。

另外一方面,由於日本、歐元區、瑞士、丹麥及瑞典等國實施負利率政策,在政府公債殖利率為負的情形下,驅使投資人轉向企業債等高風險資產。疫情肆虐加上原油價格崩跌,觸發了這場醞釀已久的金融風暴,也為這波多頭景氣畫下句點。

也就是說,過度依賴貨幣政策來激勵景氣,往往未達到擴大需求的效果,反而只是讓更多的資金湧向金融市場,創造一時的紙上富貴。

正當中國冒險進行復工復產時,病毒卻擴散到美國與歐洲,一發不可收拾。隨著名人政要陸續傳出確診消息,原本需求已經疲軟的歐美市場,瞬間急凍。也就是說,當東方急著修補斷裂的生產鏈,西方卻因疫情斷了消費鏈。再加上阿拉伯等OPEC國家與俄羅斯關於石油減產的談判破局,造成原油價格崩跌。投資者原本是擔心原油價格低於美國石油業者的生產成本,害怕相關業者會破產,結果美股竟出現無差別的崩跌。