坑人的太平洋金佑人生,是真的吗?

3 个回答

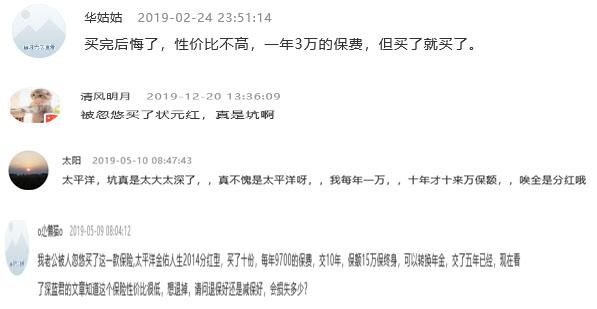

群众的眼睛是雪亮的,金佑人生自推出以来,就收获了大波的差评攻击,堪称保险界的「差评王」。

作为一款分红型重疾险,金佑人生以“金钱比天更能保障人”的宣传语出道,可实际的分红情况却并不确定。

在保险条款下,更是隐藏着一个又一个坑。不懂如何看保险条款的小白,很容易就会被其主打的“分红”功能欺骗。

今天,奶爸就来聊聊太平洋保险——金佑人生保障计划重疾险的情况,都有哪些坑?

- 太平洋金佑人生的强大靠山

- 太平洋金佑人生保障分析

- “金佑人生”对比热门重疾险

- 换种思路买重疾险

一、太平洋金佑人生的强大靠山

中国太平洋保险是一个集团公司,很多人以为金佑人生的强大靠山就是太平洋保险,其实更准确的说法是太平洋人寿。

这家公司去年实现保费收入2,125.14亿元,同比增长5.0%,综合偿付能力充足率257%,符合保监会的监管要求。

目前在全国设有2800多家分支机构,主要经营指标在国内寿险市场上是处于比较领先的地位。

从以上数据来看,太平洋人寿应该是个有名气,又有保障的大公司。

按道理来说,有这么大的靠山,这款产品应该大卖的。

为什么现在有一手好牌,却最终打的稀碎呢?别急!奶爸现在就带你们看看这款产品的详细情况。

二、太平洋金佑人生保障分析

奶爸接下来就用“金佑人生终身寿险(分红型)A款(2018)”分析“金佑人生”这款产品的通病。

通过上面的产品表格,我们可以看到这款“太平洋金佑人生”的保障内容,下面奶爸给大家分析一下:

1、病症保障:保障轻症和重疾,缺少中症。

110种重疾确诊之后只赔付100%基本保额,并没有额外赔付,而且轻症的赔付比例也只有20%,并没有达到市场上的主流水平。

2、被保人豁免:只限轻症。

现在市面上的产品很多都是重症、中症、轻症都豁免,也可选投保人和被投保人双豁免的了,投保前,可以多参考,若追求豁免保障全的,奶爸推荐可以看看《达尔文3号》。

3、缴费期限:可分5、10、15、20年交。

杠杆率还不够,“金佑人生”最高缴费年限才20年。

现在市面上多的缴费期限是30年的产品,30年缴费期限可以减轻很多家庭的经济压力。若追求缴费期限长的产品,奶爸建议可考虑《信泰超级玛丽重疾险3号Max》。

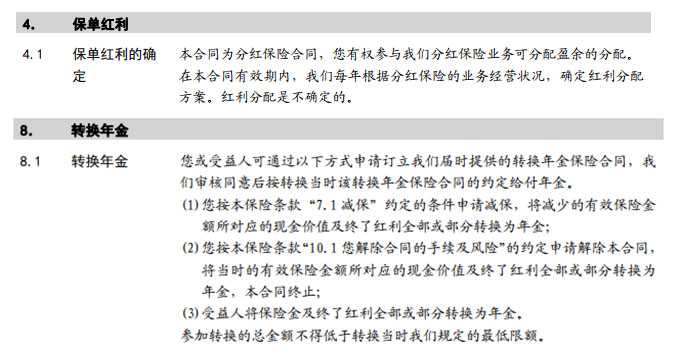

4、保单分红、转换年金:是这款产品最大的卖点,也是最大的槽点。

“金佑人生”这款产品主打的是金钱保障,用保单红利和转换年金吸引人。

但是这款产品的保单分红条款里声明,保单分红要根据公司业务经营状况来分配,分配还是不确定的。

现在市面上一般的分红险,收益也不确定,但是起码会有保底利率。而“金佑人生”却是连保底利率都没有,没有任何一丝保障。

转换年金在条款里写着:参加转换的总金额不得低于规定转换的最低限度。还有金额投入限定,这是在限制投保人。

这两个卖点,说白了就是个噱头。介绍的不清楚,若不仔细看条款,还不知这保单分红和转换年金没保障。

如果想投保的人群是冲着这卖点来的,奶爸不推荐,这还不如去直接买理财险,得来的收益会更高。

5、“金佑人生”的隐形坑

三大高发轻症不包含在重症内,隐形保障有缺失。

这么看上去”金佑人生“的保障很全,但是仔细一看,才看得出坑。

奶爸来说说:

刚刚我们分析了“金佑人生”的详细情况,奶爸觉得这款产品的性价比真心不高,而且坑还是挺多的。

虽然“金佑人生”是太平洋保险旗下产品,大牌子有保障,缴费期限宽,重疾险保额高。

但是隐形的坑,有点多,一不小心就踩雷。

其中三大高发轻症不赔付,重头卖点保单分红和转换年金的优势并不突出,限定职业还要额外加保费,而且费用相比起其他产品也较贵。

如果是偏爱太平洋品牌,追求重疾险保障,预算充裕的人群可以购买此类产品,如果不是的话,还有更多性价比高的产品可以选择。

更多详细重疾险产品盘点,可以看这里:《2020最新最全重疾险盘点,哪些最值得买?》

三、“金佑人生”对比热门重疾险

“金佑人生”对比热门重疾险

通过此图对比,奶爸是真心不推荐这款产品了,以50万保额,20年缴费期限,保终身的一个30岁男性为例,投保三种不同的重疾险产品。

比较结果为:

“金佑人生”性价比不高,虽公司可靠,但产品不如同类产品保障多。主打的两个卖点都是坑,收益甚微,保费也较高。

“金佑人生”适用人群:对价格不敏感,想微理财,偏爱太平洋大品牌。

相比之下,信泰超级玛丽重疾险3号Max和达尔文3号这两款产品性价比较高,含“金佑人生”不包含的中症保障种类25种,赔付两次。

轻症保额是市面产品中较高的45%,还有就医绿色通道等增值保障。可选第二次肿瘤和心脑血管疾病保障。

这两款产品较“金佑人生”保障全,保费又“金佑人生”低很多,所以值得推荐。

四、换种思路买重疾险

太平洋人寿作为保险大品牌,一直对用户有着天然的信任感。

买东西就要买大品牌,是扎根于人们脑海中的深刻概念,奶爸曾经也是这样认为的,但是大品牌、贵的未必就是好的。

在保险产品上,更是如此。因为保险产品背后有银保监在强力监管,保障着每一份保单和被投保人的利益。

还有一个误区就是只看保障种类,却不细看保障内容,买一个重疾险,希望功能越多越好,感觉直接赚大发了,却因此忽略了重疾险的本意—保重疾,顾此失彼了。

下面是奶爸总结的买重疾险的思路,认真看看,别再踩想“金佑人生”总结这样的保险坑了

✅有保险疑问或咨询保险方案规划,欢迎私信奶爸或评论留言。✅

写在最后

我是奶爸保,专业保险测评、用心科普的机构!

如果回答对你有用,双击个“赞”让我开心下呗~

欢迎关注“奶爸保知乎号”,给我留言或私信,我都会用心为你解答。

延伸阅读:

- ⭐《为什么骂保险的人多,买保险的人更多?》⭐

- 奶爸保:2020儿童重疾险推荐榜单!

- 奶爸保:1000元买齐孩子的保险,让你少花冤枉钱!

- 奶爸保:预算只够买一款保险,买哪种好?

- 奶爸保:工薪阶层如何给孩子买合适的儿童保险?

- 奶爸保:一万元预算,一家三口怎么买保险最划算?

- 奶爸保:2020最新最全重疾险盘点,哪些最值得买?

- 奶爸保:2020年哪些定期寿险值得推荐?

- 奶爸保:2020哪款医疗险值得投保?

- 奶爸保:2020中国保险公司十大排名!

- 奶爸保:保险公司哪家强?服务好、理赔快、性价比高?

⛪公众号:【奶爸保】 专业保险测评,让买保险更简单!⛪

太平洋金佑人生是一款分红型重疾险,说到它的坑和分红分不开,为什么这么说呢,学姐带你揭开分红型保险的神秘面纱:

不过,目前金佑人生这款产品已经停售了,学姐这里就不对它进行评测了,近期想入手重疾险的伙伴,学姐给你们推荐这款:

不仅保障全面、赔付方式也很灵活,符合需求的朋友可以继续往下看学姐的评测:

首先奉上凡尔赛1号产品形态图:

从上图想必大家也了解到了凡尔赛1号的一些基本内容,学姐这里直接给大家总结它的一些亮点:

1、重疾额外赔创新历史

凡尔赛1号重疾在60岁前确诊可以额外赔付80%基本保额,60-64岁罹患疾病的可额外赔付30%。

要知道,市面上大多重疾险产品其投保年龄都限制在55岁,而且目前在售的产品虽大多都有在重疾额外赔上下功夫,但是基本都是在60岁前,凡尔赛1号可以说开创了60-64岁之间增加重疾额外赔的先例。

以重疾中高发的癌症为例,我国癌症的发病率在40岁以后开始快速升高,全国范围内60-64岁发病人数最多。而凡尔赛1号重疾险也是考虑到了这一点,可见其重疾额外赔付的设置是合理的。

2、轻中重症赔付方式灵活

凡尔赛1号重疾险的轻中症的赔付方式和传统的轻症赔付3次、中症赔付2次有些不太一样,它的赔付是累计次数的,一共有五次。

对于传统轻中症赔付方式不太了解的伙伴可以看这款产品做个参考:

学姐在这里简单举个栗子:

如果小华不幸罹患两次中症,在传统的中症赔付中保险责任是终止了的。如果是这款凡尔赛1号,是还可以继续赔付的,因为它的次数还没有用完。所以不管小华是不幸罹患了5次轻症还是5次中症或是3次轻症2次中症,他都能申请理赔。

不得不说,这样灵活的赔付方式不仅提高了保障力度,相应的也增加了我们理赔的概率。

3、恶性肿瘤额外赔付三次

目前市面上大多数重疾险都是只可附加肿瘤二次赔付,而凡尔赛1号竟然有三次。

根据世卫组织发布的报告,2020年癌症确诊人数达1000万,全球1/5的人在其一生中都会罹患癌症,这数据相当的吓人了。

而我们都知道,癌症的治疗很复杂,且极易复发,但好在现在医疗技术进步了,我国恶性肿瘤5年内的相对生存率已经比10年前提高了10个百分点约为40.5%,2030年还有望再提高15%,也就是说在未来癌症是有很大的可能完全治愈的。

但是这也有个前提:得有钱治。

所以,凡尔赛1号在癌症赔付方面还是比较有诚意的,能够提供三次赔付机会,必要时可以更好的保障被保险人的利益。

另外,凡尔赛1号的保障责任选择也比较的灵活,消费者可以根据自己的需求进行搭配,像预算有限的年轻人就可以选择最简单的重疾保障+身故责任做到极致的性价比。

总的来说,凡尔赛1号这款产品保障全面,赔付充足,很适合注重保障的人群购买,当然如果你对癌症赔付有要求那就再适合不过了。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

写在最后

我是 @学霸说保险-艾琳,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来求助我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

⛪️公众号:【学霸说保险】花更少的钱,买对的保险!

延伸阅读: