在美国纽约年薪7万可以过上什么样的生活?

75 个回答

就看你说的纽约是哪个纽约了。如果是说吃住都在曼哈顿,要知道曼哈顿只有59平方公里,和北京二环(62平方公里)差不多,那么你就是住在客厅里的纽漂。

但是如果说的是大纽约(包括纽约市和威郡长岛新泽西以及Fairfield,相当于扩大到环京圈)的话,那么其实7万一年,就已经完全可以买房了。按6000月薪,dti在43%-45%就是大概2700一个月。假设地税和保险12000,剩下1700+可以撑40万房贷。按华人顶格死撑的话就是买一个50万的房子,大概威郡新泽西长岛6-8分学区入门级1300-1500尺的独立屋(出家门到曼哈顿40-60分钟),或者纽约市内60万的房子(因为纽约市地税低,所以贷款可以多贷一点)。你如果愿意通勤但是对学区有更高要求,可以买到顶级学区,比如希拉里克林顿住的那个学区,其实威郡传统白人顶级学区ABC的入门级也就是50万,但是要等捡漏,每年都有几个这个价格的硬伤小房出来。反正美国能拿出来卖,再怎么也是100多平了,10分学区当老破小住就是了。但是1个半小时才能到曼哈顿。

如果想省钱,这个钱其实也可以挑一个方便的入门级两家庭,自己住一套出租一套。正常这个是3+1,你自己住那个小套,大套3房1卫目前可以租到2200-2400。那么基本上自己也就是出个不到700刀,考虑到税务优惠,几乎可以看成是以租养房(而且你自己还白住)。我有个朋友就是这么干的,藤校的博士一毕业到纽约就买了这种2家庭,开始稳健的炒房生涯。现在7年过去了,他应该是有8个房子而且马上要在买方升MD了,大做题家就是干啥都厉害。

所以7万税后是5万2000。稍微节约一点一年剩3万(当年我在纽约第一年工作的时候才花10000多美金)。3年就有首付了。

而且要注意,如果你没有房子,那么7万税后5万2千。如果你买了房子,那么大概税后能有5万5千-6万,因为有税务优惠。

ps:其实如果不是以投资为目的,直接威郡买个coop的话,第一年过后就可以上车了(很多coop也就10万刀,但是这个玩意类似于商住,不许出租,所以不涨)。

我恰好有一段时间的收入就是7万刀,住纽约也10年了,可以跟大家说道说道。

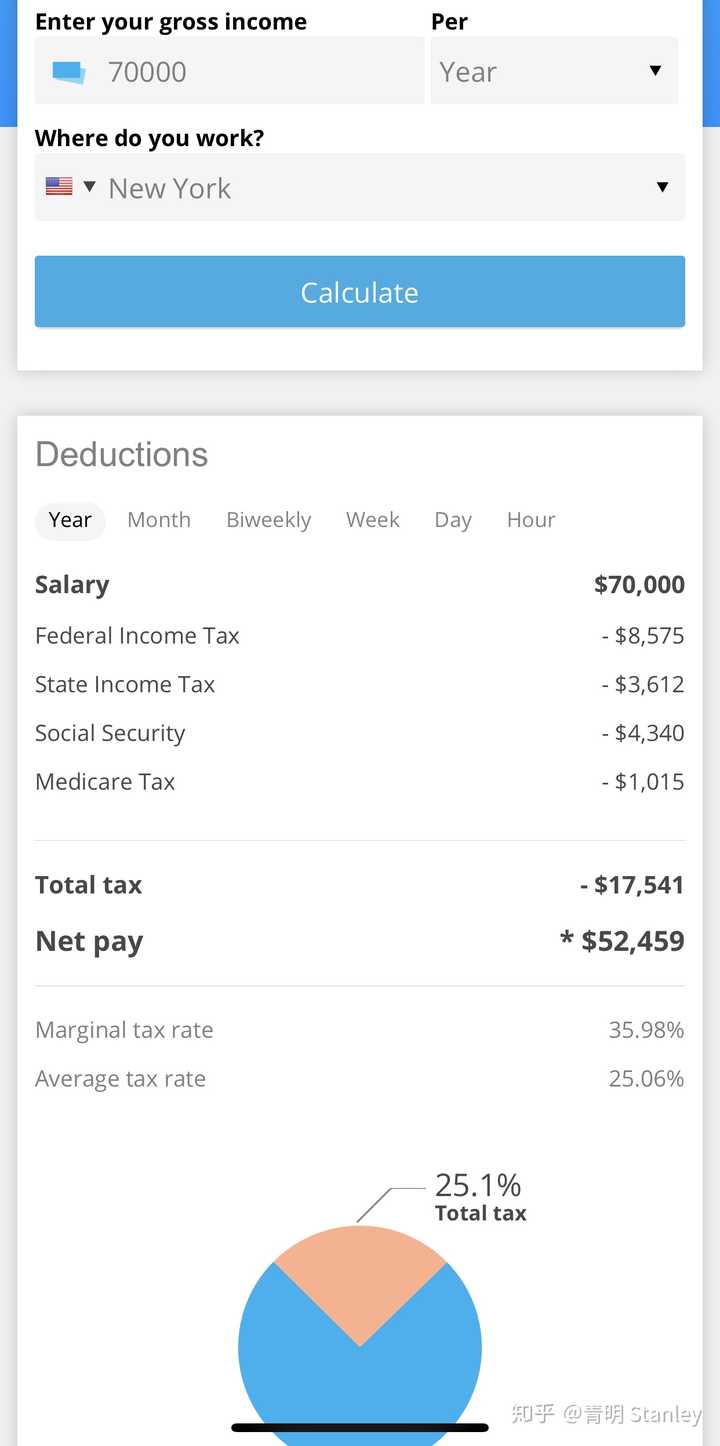

纽约年薪7万扣掉税的话,到手大概5万。(修正漏了的纽约市税3%)如果结婚了,税率还会低一点。有孩子的话,抵扣税款也会更多。当然了生活成本也会提高。这样每个月还剩大概4150$

在扣掉税赋以后,还有两个开销。一个是医疗保险,一个是养老金部分包括401K。这个开销因人而异。毕竟有的人工作单位提供了很好的医保,自付部分每月才两百多。也有人全自费买医保,一个月最低都400多,而且每年前3000~4000的医疗费用不报销。养老金部分看你买了多少商业保险,投了多少401K,也是因人而异。总共也不算多,两项我们就去算很少的500$每月,那你就只还有3650$的收入。

住房开销

曼哈顿的一房一厅平均房租已经达到了3000$每月,以题主描述的收入来说难以支撑了。

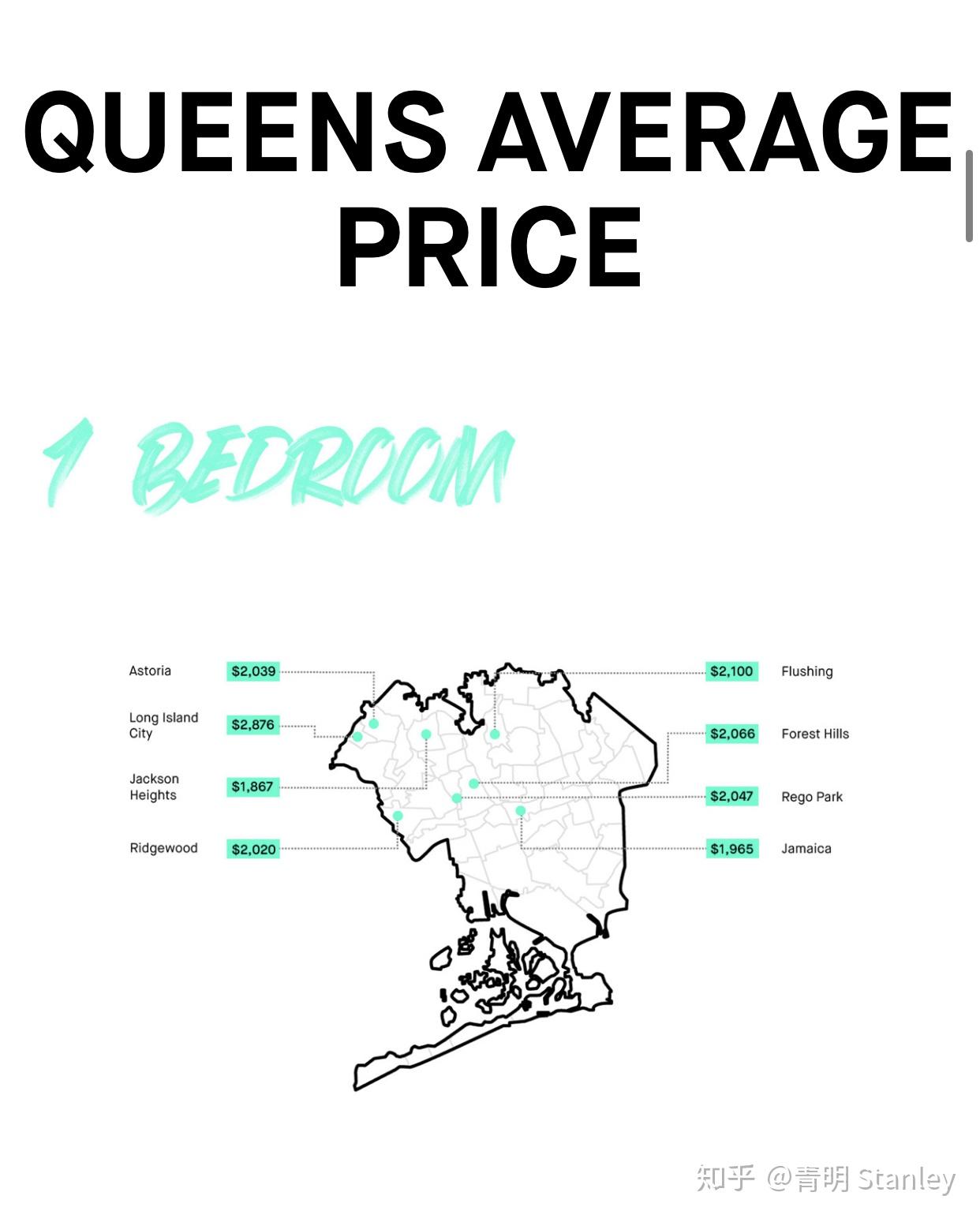

比较多的是选择在布鲁克林和皇后区

布鲁克林的华人区所在日落公园的房屋是整个布鲁克林区平均价最低的。平均价1700$能拿下,这里华人房东出租还贷的内卷让租房者得到了实惠。

皇后区华人聚集的法拉盛一房子一厅租金均价达到了2100$。但远郊不通地铁的区域会有更低的房租,主要看你的通勤。如果你就在法拉盛工作,那完全可以住到Fresh Meadow之类的区域,租金可以节约500$左右。

剩下的布朗士区和Staten Island,一个太乱一个太远。在布鲁克林上班的话,会有人住Staten Island。而布朗士区虽然乱,但房租均价并不低,基本上不会考虑。还有人住在新泽西在哈德逊河沿岸的城市,靠直通巴士和path地铁通勤。

总的来说,想要单独住一套一房一厅的公寓加上水电煤网的开销,一个月至少要2000$。也有不少人选择合租,两房一厅,大家共用客厅厨房。能够把开销降到1500$左右。更省钱的话,日落公园华人区有不少单间出租,一个月600$~1000$

按照独自居住来计算的话,支付了居住成本后3650-2000=1650$每月。

通讯

手机包月无限流量不会超40$,家庭套餐更便宜。家庭宽带200MB速度70$每月

出行

纽约市是一个可以不开车的城市。巴士地铁30天包月127$ 如果是坐特快巴士➕地铁,就只有包7天的套票62$,一个月算要270$

养车的费用因人而异了,罚单,停车费(曼哈顿贵得离谱),加油钱和保险费。怎么算都比公共交通贵,而且在城里通勤往往比地铁还慢。当然了,有车的生活自由度更高。购物出游都需要有车,你想约人去上州爬个山,或者去costco大采购,没车都不方便。养个车,不算买车的成本,一个月开销也要500$左右。

所以不要车买特快巴士加地铁的包月,还剩1380$ 要车1150$(也有地铁127$还养车的,不用车通勤)

吃

早饭 华人面包店的火腿蛋三明治2$➕咖啡1$共3$。或者吃鱼柳包2.75$大杯咖啡1.25$,那就是4$

中饭 双拼饭普遍在6$,华人餐馆的云吞面也是6-7$。日本拉面10$起步,麦当劳之类的一个餐8-10$

晚饭 单身狗可以按照中午那么吃。下馆子的话少来也得25$。

星巴克咖啡3美金左右,煎饺1.5刀4个,烤牛羊肉串2刀每串。99自助火锅连小费➕税不超过30刀。

大多数人一个月吃个600$左右。自己做饭会便宜不少,毕竟原材料都便宜。

上面这么一车270几刀,有一板4磅多的牛排,3磅多的红鱼,2箱水和一大包厕纸压在下面看不到。自己做饭的话,一个月400$能吃得比外面好。

扣掉吃的话,没车的还有780$,有车的550$

服装和日用品

这一块每个人的差异太大了,我觉得难以计算一个平均值。

Ck的免烫衬衫在Century 21卖28$,Levis牛仔裤打折价一般也在35$左右。薄羽绒服外套200刀以内的选择非常多,如果你要买加拿大鹅基本上都需要500刀以上。每年Burberry会有两次打折,淘一套西服1500$够穿好多年了。短袖T恤从10$到1000$都有,我穿了不少Banana Republic的12刀1件的T恤。Polo衫25刀~30刀能买到CK/Tommy这个档次的。对于我一直男单身狗来说,开销真不大。不过我也有个小表弟,身上都是些五颜六色老虎头的短袖,好像没有低于100$一件的。普通款的运动鞋50$都能搞定,椰子现在多了也不超300。皮鞋或者靴子,100~200刀的品牌款式很不错了,平价的买Clarks之类的一双50$。搭配着买呗。

不追求时尚的直男,每年花在衣服和什么护肤品之类的大概1500$吧。算下来一个月125$

这么算下来:没车的还剩655$,有车的425$

娱乐文化生活

Ps5 399$➕税 带光驱499$➕税

Switch 299$➕税

Xbox X预售499$➕税

各品牌的游戏本大概1200-1500$配置就很不错了

看电影Imax20刀,普通电影院我去年看Joker记得是12.刀。

布鲁克林植物园18刀门票,但是每周五上午免费。樱花季的时候很值得去走走。

布朗士动物园我记得好像是25$的门票,很多年没去过了。

大都会博物馆,自然历史博物馆,Moma现代艺术都是25$。百老汇秀的70-120之间都能买到不错的票。

健身房 我现在去的这家年费50$月费16$

Youtube会员一个月12刀,Amazon Prime119$年,Costco60$年

考虑到各种生活成本,以我的感受来说在纽约年薪7万的单身汉月光的话,可以活得有点生活质量。拍拖的话,有些费用×2,送礼物,多出游活动还是会捉襟见肘。如果想要多存钱,主要可以挤压住房,吃和娱乐成本。单身一年存1万刀也不会太辛苦。

7万年薪已经超过了6万出头的中位数收入,在纽约你已经比大多数的收入高了。不少大学毕业生工作2年后能达到这个收入。留学生圈子里讨论10万刀年薪都是比较嫌弃的入门线,在纽约已经能进入前30%。虽然想买房还是很难,不过美国人自己在纽约要买房也不容易啊。

有人提到这个收入相当于国内一线月收入大概1万5收入的水准。我觉得国情不同,区域差异也很大,考虑到购买力不同,不好简单类比。我这些年都从业于房地产行业,倒是可以分析一下7万年薪够不够在纽约买房,能买到什么样的房子。

首先我们看看宏观的方向,年薪7万美元的收入在美国能贷到多少款。一般来说银行会要求你的月供不超过月毛收入(税前)的30%,不同的银行会有上下浮动。我见过最高可以算到35%的,但是要求很高获批率却不高。我们可以看看按照28%计算的话,用大通Chase的计算器能做到多少的贷款金额。

我们假设准备了10万美金的首付,按照目前美国历史最低的购房贷款利率要拿到30年利率3%问题不大。银行可以批准387409$的贷款,也就是计算出来你可以买一个487409$的住房。

月供的话,不算管理费,保险和地税,每个月1633$。

纽约今年的房屋销售价中位数因为疫情的影响下跌。今年8月纽约市整体的房屋销售价中位数价格是66万5千$

其中皇后区跌倒了55万3千400$,布朗士区跌至45万3千$,布鲁克林区跌至70万$

所以说按照存够10万美金,年收入7万的从银行贷款的话,面前能够在布朗士区买到一个达到销售中位数的住房。而在布鲁克林和皇后区的话是不够的。

撇开以上的宏观计算,在我熟悉的布鲁克林区,48万美金的价格还是可以买到一些区域尚可的新建1房1厅或旧公寓的2房1厅。购买House的话,基本上只有偏僻的区域和很差的房屋状况可以选。

目前在布鲁克林日落公园和湾脊区,普遍的新建公寓单位售价在800$/Sqft以上。也就是说48万美金能够买到600平方英尺的公寓,换算一下就是55平米套内面积。一般这个尺寸在纽约都是1房1厅的设计,也有些大号筒仓Studio。近年纽约新建公寓普遍享受地税减免政策。如果有地税减免的话,这个尺寸的公寓年地税一般只要300美金左右。这个价位的公寓每月的物业管理费普遍在300~500$。算上房屋保险的费用。每个月的固定开支,会在500$-800$。算上还贷的1633$的话,大概每个月要付2100$-2400$。这个价格其实就和租房子差不多了。

还有一些更便宜的小产权公寓Co-op,也算是纽约特色了。一般都是相对大一些公寓楼,整个项目由一个公司所有。你购买这个公司的一部分股权,获得对应单位的居住使用权。但是购买这种房产的麻烦非常多。首先购买就需要通过管理委员会的同意。而且对于出租会有诸多限制,每个月的管理费相对也是非常高的。我有朋友在曼哈顿11年左右买的小产权公寓,42万买了个700尺不到的1房1厅小产权,地段是非常繁华的中城区域。但是每个月的管理费高达1600$,而且出租要申报审批,还有的要收一个所谓的搬家费500$(并不会帮你搬)。这种房产的价格涨幅偏低,而且因为转手和出租的限制诸多,投资角度并不是很受欢迎。当然了,近年来这类房产很多也把自己包装成condo来出售。反正我挂出去就是说这是公寓。你来看就告诉你这里还有个不怎么管事的管理委员会,很容易糊弄之类的。甚至很多就是物业所有公司直接委托地产中介挂出来,标一个很低的价格发几张装修了打足高光的照片,却没有尺寸面积。

从我的个人角度来看:

在美国纽约年薪7万肯定过不上什么富贵生活。要买房的话,需要精打细算存够首付,或者找父母资助。2010年后纽约市内卖得最快的房子就是50万左右的公寓,购买生力军就是Young Professionals。这个群体跟知乎用户应该是高度重叠的。美国人也有很多家里资助帮忙买房的。这个价位区间基本就是1房1厅或2房1厅,满足自己的基本居住。每个月的房贷和税费也不会太轻松,接近于租房了。

但面对结婚养娃的额外成本和更高的居住空间要求,每年也有大量人口迁出纽约。如果在大纽约以外,倒是有很多区域的独栋别墅价位在30万左右。住房条件肯定会更好,维护和地税成本略高。而大多数美国人的年薪还达不到7万美金一年,可以对比感受一下他们的真实生活。我想这和国内城镇居民的生活目标都差不多,温饱有保障,小康须奋斗。

2021.1.24 追更

我第一反应是在纠结210万人民币约等于30万美金,想在布鲁克林买100平的房子能找到的都是凤毛麟角了。后来想想,其实纠结刚需才是最大的问题。

首先讨论30万美金能不能买到100平的房子,发问的朋友提出要找zillow。这不难,安排了!

1000尺以上30万美金以下的listing找到了47个。仔细看了一下,基本都是我上一段提过的co-op小产权的房子。问题是稍微好一点点的区域,面积都不会有1000尺以上。因为他们挂出来是下图这样的

嗯,$295,000卖给你27万2千平方尺的面积?Studio?这基本上就是上一段我提过的co-op惯用幌子,我这栋楼里有27万尺的面积要卖,强行说是condo。这种实际面积达不到1000尺的就不考虑了

但也不是真的找不到这种30万美金100平米,还能住人的房子。确实有,而且还能住,比如下面的

co-op因为是集体产权,所以管理费地税水电煤很是整合的。这里卖家也标注了月收$1077包了暖气,煤气和电费。你要装洗碗机加收$10每月,要装空调每月每台加收$25。还不管你是不是每个月都要用空调。不可以分租(转租不知道管不管),不可以养狗可以养猫,转手卖要给7%转手税。而且这套房子在小高层的一楼,不带院子的那种一楼。按说买下来这套房子最少2个窗式空调是需要的,不知道是不是我过完夏天拆了就不收那$25了。还要买保险,就算最低额度也要一个月$50左右了就算每个月$1150的整体费用吧。

而这个区域是在Gerritsen Beach,贴着羊头湾的东边。爱尔兰裔的老移民居多,没有地铁,属于郊区了。整体治安还不错,毕竟人少,但是这个co-op小区就贴着一个很大的政府楼社区。所以按地段算还是很扑街的。从这里公共交通去曼哈顿要1小时10分以上,碰到错过班次,增加时间10分钟起跳。必须要巴士转地铁。

此区域租这种房子只要$1800甚至不到。当然会比每个月$1150的费用高,但是我不需要付那30万美金去买。而且这种房子出售的手续繁琐,投资价值偏低。买这房子并不会比租房的性价比高太多。相比每月减少不到$700的租金开支,需要支付30万美金。$300,000÷$700÷12月=35.7年。要收回这30万美金的投入,在房租和管理费不变的情况下需要35年。回报率太差了。

这里我有一个更早的回答,相比来说美国买房对比租房并不是很好的投资

https://www.zhihu.com/question/419450086/answer/1548433571

另一个问题分歧就在于国内的刚需概念在这里不成立。美国是没有户口概念的,只要你居住在纽约并且把纽约当做主要居住地点那你就是纽约人。税务局权威定义:

相关的福利和要求,基本上只要你拿出在纽约的纳税记录就证明你是本地人了。和你有没有买房子没有一毛钱的关系。申请驾照,办理医保社保,安排子女就读公立学校都不需要你是业主。没有户籍制度,租房者享受同等权益。

再者纽约作为蓝州,对租客的权益保护已经是达到矫枉过正的程度了。买卖不破租赁这种基本就不提了。像蛋壳公寓爆雷房东找租客撕扯的现象也受到法律的约束。房客跟蛋壳有合法的租约并履行了交租的义务,房东是无权影响房客的使用权。就算普通的房客和房东直接签约,房客违约不付租金,也只能去法庭起诉。强制赶人,换锁,停水停电都是房东违法,还要被反告。正常流程起诉,非常繁琐。居住少于一年的要提前30天书面通告,少许2年的要60天,3年以下的90天。等完这么长才能起诉,而这期间哪怕你就收了$200那都不算。庭审动不动就要拖个2-3个月。碰到黑心租客随便赖你半年租不成问题。租客里有幼儿,老人,孕妇那更是不能驱逐。

所以回到最初的讨论 @MIKEHE 。在纽约解决住的问题并不构成买房刚需,超过半数的纽约人的租房居住。而在纽约投资房地产对于不少人来说也并不是最佳的选择。我以为撇去投资的考量谈刚需的概念,在纽约房地产市场是不成立的。