香港重疾险和内地重疾该怎么选?

6 个回答

其實不管是內地保險還是香港保險都有各的好,沒有一份產品是絕對適合大家的,產品要互相搭配,適合自己需求的才是一份好的產品,我們代理人也絕對不會叫客戶只買香港的保險產品,也不會說香港的產品是最好的,因為每個人的需求不一樣。

不是說來香港買重疾險就是最好的,如果你的需求是希望有分紅,多次理賠,全球理賠,理賠比較寬鬆等,無疑香港保險比較適合你,如果你都無所謂,那麼內地的保險就已經能達到你需求,就不用白跑一趟了。

1.保費便宜

相同的東西,你會選擇比較划算的還是貴的,香港的保費一般比國內便宜1/3,甚至一半。因為保費率是按人均壽命計算的,(香港人均壽命87歲),國內人均壽命75歲,因此保費比較便宜。

假如同樣是100萬保額的壽險保障,在國內可能需要保費2萬元,在香港就只需要1萬或者1.5萬元不等,雖然一年相差不遠。但是長期下來20年30年累積的總數呢?夠你增加額外的保額了。

2.保單分紅高

大部分人來香港買保險都會選擇有分紅的保單,而不是消費型的保單,萬一自己一生平平安安度過,那麼可以選擇退保,把本金和分紅拿出來,對於大部分人來說是非常樂意的。

香港保險是面對全世界的投資,較內地的保險公司有更多的選擇,投資管道多,範圍較廣,沒有限制,對於客戶或者公司來說,這是非常不錯的一個選擇。

3.疾病的定義

很大人可能不清楚,以為患病就可以去理賠了,但事實是患病的時候必須符合保險公司的疾病定義才能申請理賠,如果這家保險公司的疾病都定義很嚴格的,那麼保險對客戶來說就不是雪中送炭了,而是火上加油,記得要看清楚疾病定義。 香港某些公司的癌症定義,癌症有分5期,0到4期,通常越早發現癌症痊癒的機會越高,保險公司考慮到這問題,所以在患第1期或者第2期的時候就能理賠重疾險

4.美元單抗通脹

基本上所有客戶都是選擇美金保單,大家都知道雞蛋不能同時放在兩個籃子裡,美聯儲加息之後,會使美元近一步走強,從抗通脹,或者保單增值來看,美元保單更多元化,也可以減低貨幣風險。

當然香港保險也有不好的地方,就是配置香港保險必須必須必須來香港簽單,可能對於很多不想麻煩的人來說,要辦簽證還有親自來香港打了退堂鼓,但是只需要來香港一次,其他的處理理賠,更改受益人等都不需要再來香港,還是很方便的。

其次,如果買保險的時候想隱瞞病史的不要來,因為香港保險公司是能查閱客戶的病史的,一旦差到客戶刻意隱瞞病史,那麼保單會作廢,對於千辛萬苦來香港投保的客戶只能一場空。

最後,保險一定要選適合自己的,產品沒有十全十美的,要找適合自己的可以找代理人介紹一下

5.個人資訊問題

在國內銀行個人賬戶,全國婚姻,全國股權投資,這些資料都已經在互聯網上聯網了,就是說只要查你的個人資料,就會全部顯示出來,從你的個人資產,到你的個人婚姻,全是透明的,當然不會有人這麼有空查你,但有人針對你時,難保沒人查,而香港這邊暫時沒有和國內聯網,而香港的法律是很保護個人私隱的,個人私隱條例就能看出,如果要查個人資產的話,是要向法院申請的,過程繁複。

6,全球理賠

這個很重要,現在越來越多人喜歡旅行,萬一旅行途中發生緊急疾病住院,那麼這些醫院的診斷書是可以申請理賠的,不需要在內地或者香港的醫院診斷書才可以,這樣方便很多客戶能得到快速的治療。

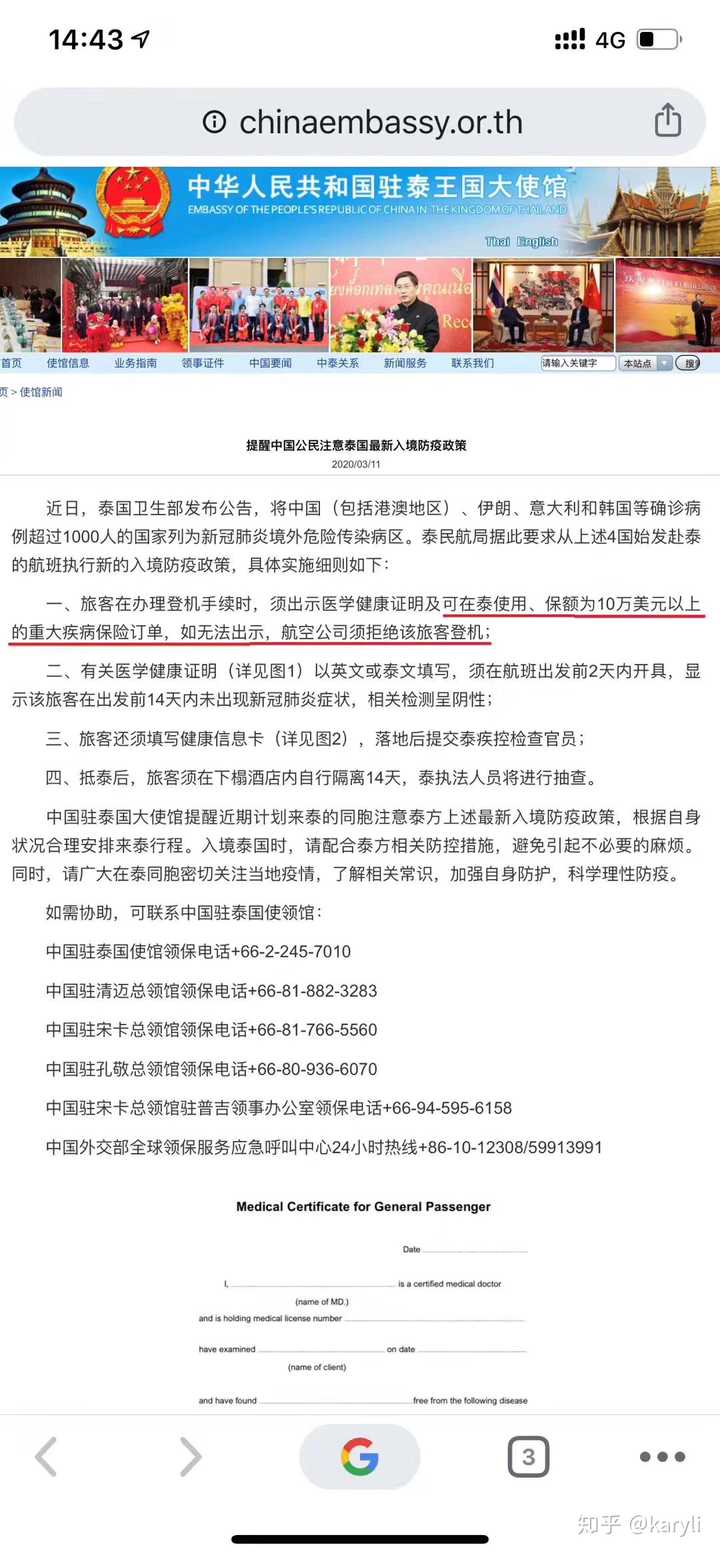

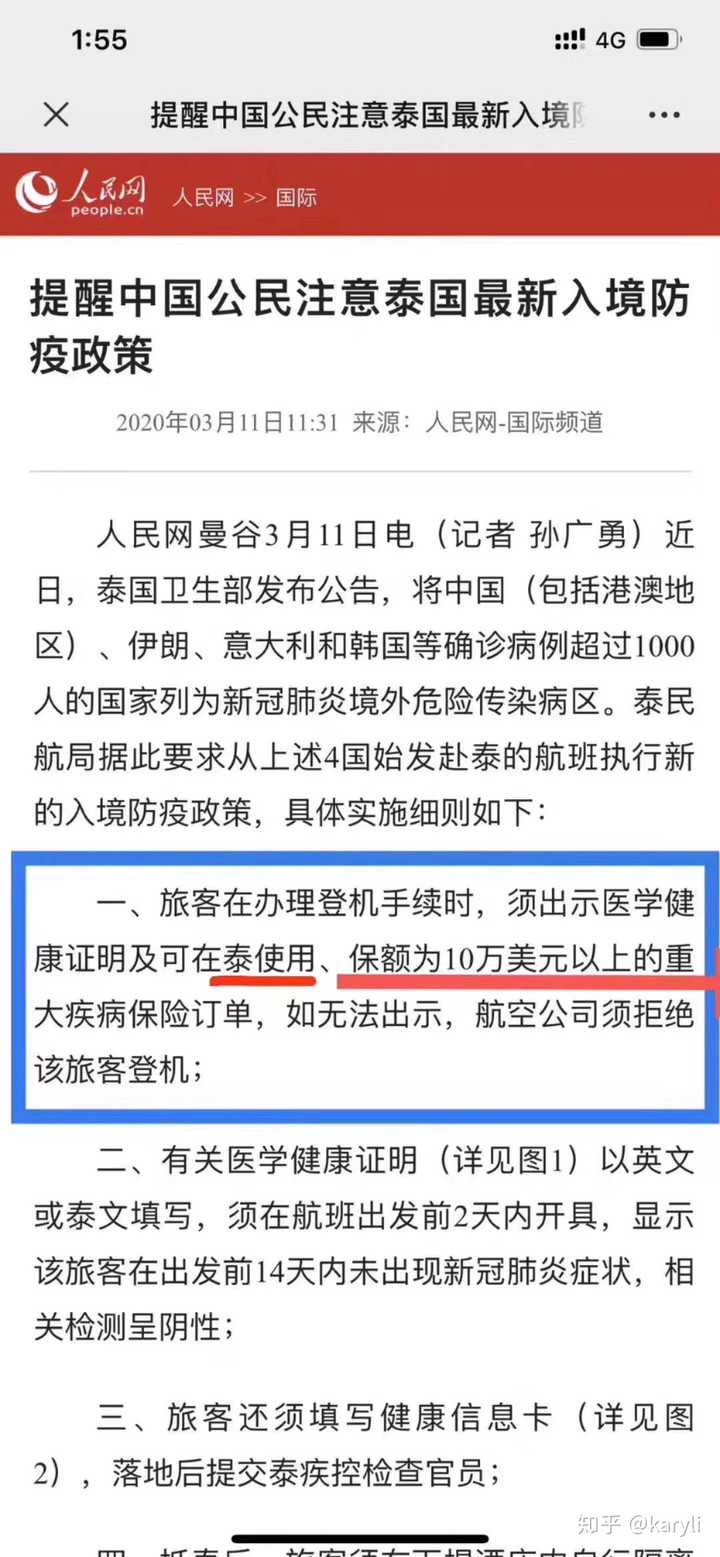

最近泰國出了最新入境防疫政策,旅客在辦理登記手續時,必須出示醫學健康證明及可在泰使用,保額必須為10萬美金以上的重大疾病保險單,不然航空公司拒絕旅客登機,想能想到,有生之年需要憑保單才能去泰國旅行,不知道以後其他國家會不會也有這樣的政策

重點:你的保險必須是全球保障功能

歡迎訂閱我的專欄,kary港人港保險

有疑問歡迎私信。

利益声明:知乎官方认证的香港友邦区域总监,即直属员工,非第三方非中介。如欲转载、引用或任何探讨,请与我wealth_ceo联系,谢谢

让人意料不到的是,疫情后的香港保险热度竟然超越疫情前,尤其是多币种随时更换的香港储蓄险。这两年赴港投保业务甚至出现排队情况,香港海港城(保险公司的认证中心扎堆于此)楼下都挤满了前来投保的内地人。在产品和专业服务的优势之下,“到香港买保险”逐渐成为不再新鲜的话题。回归到香港保险本身,除了产品与内地的设置有较大差异之外,其差异更主要体现在代理人的专业性上。香港保险每一个险种的功能和金融融合性都比内地和全球其他地区的保险丰富,对应所需的服务更需要一名专业的持牌人士。因此,无论在考虑为自己或家人配置保障的时候,不仅要了解清楚具体险种的产品特点,也需要找到一位足够专业和值得信赖的直属保险员工来帮你跟进你的保险计划。

在每一篇文中,Eddy会尽可能站在中立的角度,为大家分析香港保险市场有关“重疾险、分红险、寿险、养老险、教育险、美金储蓄险”等最适合大陆居民需求的险种的信息和相关问题。认真研究完这个帖子我所分享的内容,你一定会对香港保险有更深的了解。毕竟,千里迢迢到香港买一份保险,大家肯定希望找一位能靠得住,值得信赖的保险人为自己服务。Eddy也希望,客户选择我,是因为信任我,是因为想到Eddy就感到安心。这对于我,也是一件非常有成就感的事情。如果在浏览本帖详细分析之后,如果希望得到针对个人的保险建议,欢迎与Eddy探讨,Eddy会结合自己的经验,提供适合您个人情况的中肯建议。未来Eddy会不忘初心,陪伴大家,为大家带去长久,温暖的服务和陪伴。

关于香港重疾险的问题:

1.香港重疾险的优势

2.香港重疾险的劣势

3.为什么我需要购买重疾险?

4. 如何从纷繁复杂的重疾险产品中,挑选出适合自己的保障计划?

5. 保险公司如何看待我的疾病史?我该如何申报自己的健康情况?

6. 重疾险要尽早买?!重疾险保费是如何随年龄呈跳跃式递增的?

7. 香港重疾险关于“癌症”的定义,与大陆有何不同?(疾病覆盖范围)

8. 香港重疾险“缴费年期”那么多,我该如何选择?

9. 香港重疾险是如何理赔的?会不会很麻烦?

10. 对于我的收入情况,重疾险保额应该买多大,才够用?

11. 香港重疾险中的“保费豁免条款”该如何解释?

12. 咨询重疾险之前,我该告诉代理人哪些信息?

13. 第一次买重疾险,我该如何挑选重疾险?

香港重疾险之Eddy答

香港重疾险的优势,为什么选择港险?

核心理由:

1.香港保险市场更加成熟,客户更相信历史的积淀。

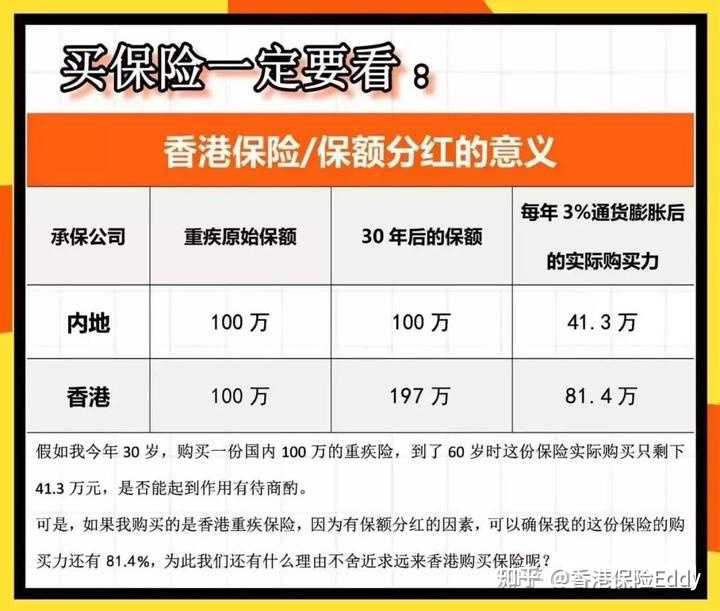

2.香港重疾险带有分红,其实就是抵御通胀。如果一份保险的保额增长跑不赢通胀,那它便丧失了很大的实际意义

3.香港重疾险免体检保额远远高出内地,一单就可以达到三百万人民币以上的保额,这在内地是办不到的。这一点非常适合预算充足、想配置高保额的客户。

4.癌症、心脏病、中风和脑退化赔付多重升级,间隔期仅1年

5.涵盖儿童先天性保障

6.同样保额,保费较低

为什么我需要购买重疾险?(关于香港重疾险)

无论是在香港还是在大陆,大家购买重疾险的原因,其实都是一样的。就是为了在自己患重病之时,能够获得一笔较为宽裕的款项,用于覆盖部分的医疗费用,生活开支和可能存在的家庭收入的损失。比如,如果一位成年人不幸罹患重病,普遍的医学数据表明,其恢复到生病之前的健康状况和工作收入,一般需要三到五年的时间。在这段漫长的治疗期内,家庭需要承担的不仅仅是相应的医疗开支,还有患病本人和照顾病人的家属两人暂停工作导致的收入损失。因此,“重疾险”这个险种,在国外也称为“收入保障险”,原因就在这里。

购买重疾险,主要就是用于覆盖我们身患重病期间,由该疾病所引起的一系列开支:

如何从纷繁复杂的重疾险产品中,挑选出适合自己的保障计划? (关于香港重疾险)

在重疾险的分类上,一般是分为两种类型的产品。

第一种是单次理赔的重疾险。顾名思义,理赔一次重疾以后,这类保单就会结束。对于这种保单的考量因素,主要集中在保障疾病的范围、保费与保额对应的比例、年化分红等要点。

第二种是多次理赔的重疾险,这种重疾险一般是指最多可以有七次理赔机会的重疾险。包括心脏,肝肾,神经,其他主要器官等四大类里面,各有一次严重疾病的理赔机会,外加癌症有三次的理赔机会。这种七次理赔的重疾险,一般要比单次理赔的重疾险,在保费上贵出一半。

考虑到过往的理赔记录来看,真正理赔满七次的记录并不多见。较为常见的案例是理赔两到四次。因此,从性价比上来讲,应该是单次理赔的重疾险较好。当然,单次理赔的重疾险也存在另外一个问题,就是无法完全满足中青年客户的保障需求。现在购买保险的主力军,包括Eddy的客户里,也是80和90后居多。

在癌症的发病年龄愈来愈提前的时代背景下,购买单次理赔的重疾险无法为客户提供在癌症方面的多次保障,这成为这类单次重疾险的一个“缺陷”。比如,前段时间,我一位深圳华为的客户,由于甲状腺癌II期,需要进行重疾理赔。在拿到支票时,他问我的第一个问题就是:“像我这样做完手术后,多久才能再买保险?”答案自然是很遗憾,由于之前存在过癌症病史,能再买健康类保险了。考虑到癌症的理赔案例占到总数据的80%左右,而且癌症属于所有重疾里面,复发性最高的一种疾病,因此,针对癌症的多次理赔是有必要的。

这也是香港的重疾险市场出现了一种介于单次与七次之间的,折中型的重疾险。这种重疾险对于除癌症之外其他重疾,都只有一次的理赔机会。但如果首次理赔的重疾是癌症,那么还会有额外两次癌症理赔的机会。这种折中型的重疾保险的保费,比单次理赔的重疾险只贵8%。所以,从性价比上来讲,这种折中型的,仅针对癌症有三次理赔,而其他重疾只有一次理赔机会的重疾险保障是性价比最高,也最适合70后,80后进行配置的重疾产品。

保险公司如何看待我的疾病史?我该如何申报自己的健康情况? (关于香港重疾险)

很多客户在购买健康保险时,都会有以下的疑问:

- 我是否应该申报疾病史?这会对我购买的保险产生什么影响呢?

- 我如何知道哪些疾病需要申报呢?

- 我的这种病史是否需要申报?

- 体检数据会对我的投保产生什么影响呢?

最近我接触的客户里,也有相当一部分客户是需要安排额外的体检的。那么,接下来,我就结合自身的经验,为大家做出健康险核保方面的问题解答,并把以往遇到的案例和大家分享一下,希望能给有意向投保健康类

保险的客户提供更多有用的建议。

本科毕业之后,进入保险行业从最基层做起,在这个过程中感触最深的就是,让自己更加专业和负责,才对得起每一位信赖我的客户。而在客户投保健康险之前,如何给到客户专业的建议,这不仅仅需要代理人有过硬的专业知识,更需要代理人在实践中不断地积累,不断总结。

当然,有时Eddy也会为了要跟进老客户的保单理赔工作,而稍微放缓对于新客户的咨询跟进,这是因为,Eddy一直相信,做好一份单的理赔,远比买一份新单更加重要,而个人品牌的建立也正是在与客户不断交流,进行保单跟进的过程中完成的!请务必申报有记录的健康状况,这些记录会影响到未来的理赔。因为我们知道,购买香港保险时需要客户秉承“最高诚信”的原则,对自己留有记录的病史作出如实全面的申报。如果客户违反了“最高诚信”的原则,刻意隐瞒某些病史不做申报的话,将来理赔的时候被保险公司查出来该纪录,那么保险公司是有权利拒绝理赔的,因为最开始签订合约时,由于合同签署的一方没有遵守最高诚信的义务,导致合同本身无效。当然,有些客户可能会问:“那些记录算是留有纪录的呢?我怎么判断自己的某些病史是否留有记录呢”?实际上,一般香港的保险公司是能够使用客户的身份证号码在内地的三甲医院查询到相关客户的就医纪录的,这些纪录包括但不限于客户的住院纪录,门诊纪录,甚至包括药物购买记录(因而,在此提醒大家,千万不要把自己的医保卡借给他人使用,因为由此购买的药物纪录亦有可能被查询到而被保险公司拒保或者拒绝理赔)。谈到这里,亦有客户会问“香港保险法不是有一个‘不可争议条款’吗?”

是的,香港保险法规定“保险公司不能以任何理由,宣布已经生效两年以上的寿险保单‘作废’“。简单来讲,保险公司以投保人隐瞒,漏报,误告等理由予以抗辩的期限是两年,超过两年的保单,保险公司便不得以此理由拒绝理赔。但是对于客户恶意隐瞒不报的情况,该“不可争议”条款则无法达到保护该类客户的利益的作用。因此,为了避免大家由于不了解情况,没有做出充分的披露而被误判为“恶意隐瞒”,我已经为大家总结了常见疾病的申报列表,供大家投保时参考。(常见疾病的申报列表和可能的核保结果,欢迎与Eddy探讨)

重疾险要尽早买?!重疾险保费是如何随年龄呈跳跃式递增的?

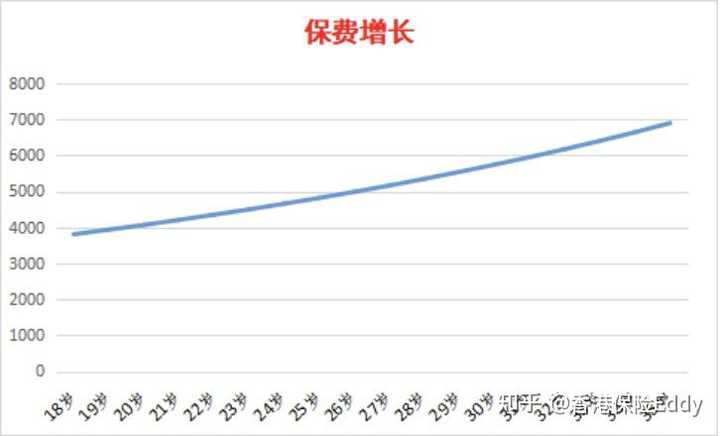

最近,有细心的客户问我‘投保时间会不会对保费有什么影响?’那么,我就把重疾险保费随年龄的增加而增加的趋势总结出来,分享给有保障意识的客户朋友们。大家了解,香港重疾险的投保是按照周岁年龄来计算的。对于过完农历年,周岁并没有变化的朋友来讲,保费自然是不变的。但是对于过完农历年就要更长一岁的朋友来讲,投保时间的细微差别确实是会影响重疾险的保费的。既然重疾险的保费随着投保年龄的增加而增长,但是增长的幅度如何呢?各个年龄段,每增加一岁,保费增加的幅度是否相当呢?

我设定了三个不同的年龄段(20-30岁,31-40岁,41-50岁),分别对应90后,80后和70后。假设这些年龄段的男性,他们都选择投保20万美金保额的爱伴航重疾险计划(不抽烟,身体健康),按照25年供款,年保费如下图纵坐标所示,以红色曲线来表示保费随年龄增长的变化趋势,发现三个年龄(20-30岁,31-40岁,41-50岁)中保费的增长分别约是116 美元/岁,200 美元/岁和335 美元/岁。

由此可见,保险公司在设计保费时,对处于不同年龄阶段的人士,考虑到风险递增的非线性关系,重疾险的保费增幅也不尽相同。在31岁,41岁这样的年龄层存在跳跃式的增长。“三十而立,四十而不惑,五十而知天命”,岁月让我们变得愈加通达的同时,也在层层推高健康风险。不知此时的您,是处于哪个年龄阶段呢?

香港重疾险关于“癌症”的定义,与大陆重疾险有何不同?

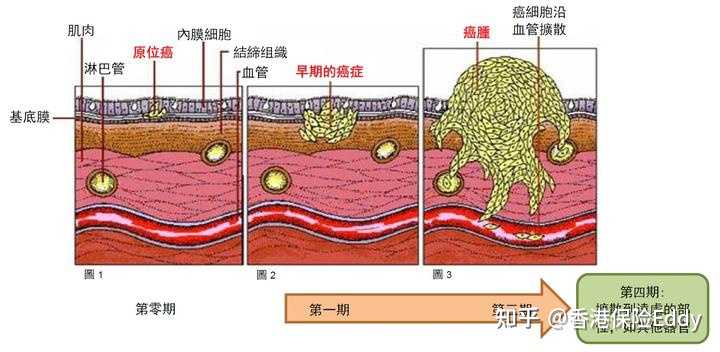

近日,有报道指出,一名在某保险公司投保重疾险的受保人确诊大肠癌(DUKES A),但是由于该保险公司使用TNM癌症分期系统,并判断受保人的情况属于“原位癌”,因此不符合保单条款中对于“癌症”的定义,最终该受保人没有获得赔偿。讲到这里,一定会有人问:什么是TNM系统呢?

其实,TNM系统是全港病理学家常用的癌症分类系统,该系统比其他系统更加准确,更加现代化且更具备公信力。然而,香港保险公司不会只参考单一癌症分期系统,无论癌症分期系统是较旧的DUKES或者是较新的TMN,只要受保人的情况符合友邦重疾险的保险保单条款中对于“癌症”的定义,公司便会根据重疾险条款作出赔偿。对于本案中该受保人的情况,其属于中度分化腺癌(Moderately Differentiated Adenocarcinoma)。该情况是符合友邦重疾险中对于“癌症”的定义,而且友邦也会对同类情况作出重疾险的癌症赔偿。为了让大家对于TNM癌症分期系统和友邦的重疾险条款中,对于“原位癌”和“癌症”的定义有一个更详细的了解,我简单汇总了以下解释。

原位癌有别于癌症,原位癌是指恶性细胞没有穿透基底膜(basement membrane)。因为癌细胞仍在基底膜里,所以还没有侵略其他细胞组织,一般称为癌症的零期(在TNM系统下的CIS或T0)。

其中,香港最大的保险公司对于癌症/原位癌的定义如下:

癌症的定义:如果恶性细胞已经穿透基底膜,代表恶性细胞侵略其他细胞组织。根据友邦对癌症的定义,已经穿透基膜的恶性细胞就是癌症(图2及图3)。此外,恶性细胞已经穿透基底膜并不代表恶性细胞扩散。虽然恶性细胞已经穿透基底膜并对人体组织浸润,可以在基底膜外生长但仍未完全扩散至其他细胞。而视乎不同扩散程度,分为癌症一期至四期不等。

原位癌的定义:原位癌是指经病史证实并局限在侵入性前之病变,即癌细胞并无穿透基底膜,亦未侵入(即指渗入即/或活跃地破坏)下列任何一项的受保之器官群组的环绕组织或气孔。

对于香港重疾险对于癌症的定义方法,与大陆重疾险癌症定义方法的不同,主要体现在“排除法”和“列举法”之间的差异。我们了解,癌症的命名多与该疾病的发病部位有关,由于人体本身有无数个部位,因而癌症的种类也是无数种的,迄今为止,癌症的种类并未被医学界完全探索出来。

因而,香港重疾险对于“癌症”的定义采用“排除法”,也就是排除八种早期癌症(这八种早期癌症疾病作为轻症进行理赔,不算做重疾),剩余的所有癌症均在理赔范围之内。而大陆重疾险对于“癌症”的定义,则多是采用“列举法”,即列举出四十到六十种不等的癌症,是纳入理赔范围的。但是换句话讲,没有列举出来的癌症,其实是不在理赔范围的。这是大陆重疾险和香港重疾险关于“癌症”的定义上,最大的区别。

香港重疾险“缴费年期”那么多,我该如何选择?

下午接到一客户电话,咨询关于重疾险的事情。寒暄之后,这个客户为人特真诚,开门见山地问我:“重疾险的缴费期是不是越短越好?”我问他为什么会这么想呢,客户说:“我朋友介绍给我的那个代理人告诉我说,重疾险的缴费期越短越好,我了解你是比较客观专业的代理人,所以我还想再咨询一下你。”想到我的很多客户朋友在购买人生第一份保险的时候,基本上都是从重疾险开始买起的。那么,肯定也会遇到重疾险的缴费期该如何选择的问题。因此,作为业内人士,给大家分析一下“重疾险的缴费年限如何选择”的问题,也是希望大家在考虑保险配置的时候,能够尽可能选择适合自己个人情况的保障配置。毕竟保险这种事情,并非最贵最好,而是最合适最好!

简单来讲呢,香港的重疾险缴费年限从0年到25年不等,举个例子,我邦的重疾险缴费期就有10年,18年和25年可以选择。缴费期长些短些,各有好处,因此,我倾向于分开分析这其中的利弊。

比较表格内的不同的缴费年限下的缴费总额,表面看来,缴费期越短,总缴费越低。但实际上,这是在没有考虑

通货膨胀的前提下所得出的结论。如果把近30年来,中国大陆官方公布的的通货膨胀率4%的这个数值计算进去的

话,反倒是25年的缴费年限,你实际支出货币的购买力总值,相对其他缴费期而言,是最低的。所以,在考虑到

通货膨胀的前提下,缴费期越长越好,特别是在通货膨胀率高企不下的大陆。

同时,又有另外一个因素的制约,促使我们选择尽可能长的缴费期。这个因素就是香港重疾险普遍会存在的“保费豁免条款”。这个条款的意思就是“在缴费期内,如果我们的客户出现了需要理赔的重疾,那么,在正常理赔的前提下,之后几年的保费就全部豁免,不需要继续缴纳”。那么,从这个角度而言,也是选择的缴费期越长越好。因为通过尽可能地拉长缴费年限,可以把重疾险的杠杆做到最大值。毕竟,某个程度上,购买重疾险也是购买杠杆,杠杆越大越划算。

综合以上信息,在选择重疾险的缴费期的时候,我建议大家选择相对较长的年限,即:18年或25年。

香港重疾险是如何理赔的?会不会很麻烦?

最近客户朋友在向我咨询重疾险的时候,往往会问及“将来万一理赔的话,准备文件是不是很麻烦”的问题。那么,为了方便大家了解相关情况,今天我就来为大家总结一下香港重疾险理赔申请的具体方法和操作。实际上,无论客户是否确定自己的状况是否符合理赔的标准,都应该尽可能联络自己的保险代理人进行确认。保险代理人会视乎情况,在必要的情况下赶赴客户住处,协助解决和跟进理赔事宜。当然,为了能以最快速度帮我们的客户朋友办理好理赔申请,以下是我制作的申请重疾险理赔需要的文件列表,给大家作为参考(倘若个别客户需要额外材料以审批理赔申请的话,我也会尽快另行通知):

1. 保单持有人身份证副本

2. 危疾保障索偿申请表

3. 有主诊医生签字的确诊证明

4. 疾病相关的化验单,B超单(如适用),病理扫描等病理检验报告

5. 物理治疗,职业治疗报告

以上只是理赔所需文件的一般列表,对于某些客户而言,可能需要更为特殊的文件,届时Eddy也会协助我们的客户一起解决。之前帮助一些客户办理理赔,从交齐文件,到出理赔支票,前后一般需要一个月的时间。但据Eddy之前的理赔经验来看,最快的是21天拿到理赔支票,客户无需亲身赴港,过程较为简便。

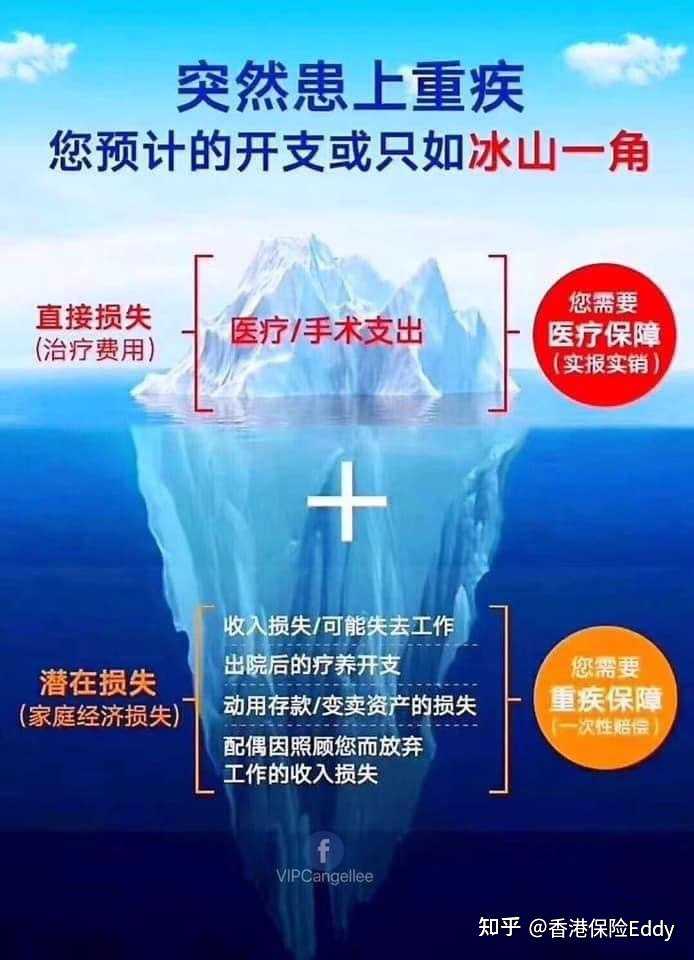

对于我的收入情况,重疾险保额应该买多大,才够用?

根据我分享给大家的“有关重疾的开支”的图片,大家可以了解到,由重大疾病引起的开支和潜在的损失,不仅仅包含医疗费用,还包含在此期间的收入损失,配偶的收入损失等等。重疾引起的医疗开支,只是所有开支的冰山一角而已。购买重疾险,在未来也主要是为了弥补由重疾险带来的医疗开支和由此引发的一系列开支,包括收入损失。因此,重疾险在国外又被称为“收入保障险”。鉴于严重疾病的康复期在三到五年,因此,一般意义上,重疾险的保额应该是个人年收入的三到五倍之间。特殊情况下,可根据个人情况进行微调。

香港重疾险中的“保费豁免条款”该如何解释?

相信很多人拿到计划书的时候,都会第一眼看到计划书的首页上方最显眼的位置,红色字体标注“免付保费附加契约”。由于是免费赠送的,很多客户可能并不留意。那么,我们今天这篇文章,就专门为大家讲讲在购买重疾险时,最受大陆客户青睐的两大“保费豁免条款”。

一、免付保费附加契约

首先,要和大家分享的,就是会出现在每一份重疾险计划书首页的“免付保费附加契约”。通常来讲,这个附加契约是保险公司免费赠送给我们的客户的。它的意义就在于说,如果客户在这份重疾险的缴费期内(比如25年缴费期),如果出现了由于意外或疾病导致的永久或完全丧失双眼视力,或丧失一肢及一眼视力,或者丧失双肢,那么,保险公司就会豁免该份保单基本保额所对应的重疾险保费。注意是仅针对重疾险保费,如果我们客户在购买这份重疾险时,附加了任何的其他的重疾险,意外险或医疗险,这些附加险的保费是不豁免的。毕竟,这个“免付保费附加契约”的豁免对象是主险的保费。但是,在少数例外情况下,客户是无法获得这个免费的附加契约的。比如,如果客户存在某些疾病史或者之前遭遇过劳动损伤或运动伤害,而且这些肢体损伤或疾病史某种程度上会影响到未来客户的健康情况的话,保险公司有可能撤销该免费的附加契约。

二、付款人保障附加契约(Payor Benefit)

第二个和大家介绍的免付保费附加条款是“付款人保障附加契约”。这个条款只出现在成年人作为保单持有人,而被保人是未成年人的情况下,而且需要持有人额外购买(年交保费在几十美金不等,定价因素与保单持有人本身的年龄,性别和健康状况,保单供款年限都有关系)。如果是夫妻互相持有对方的保单,那么是不能附加这种条款的。例如,爸爸/妈妈为宝宝购买一份重疾险,那么,缴费期通常是18或25年。在此缴费期间,持有保单的父母,一旦由于健康问题或意外导致丧失劳动能力,无法继续供奉该重疾险保单,由于该未成年人还未有足够的经济能力来支持这张保单,那么,如果父母在购买保单时,加上了这个“付款人保障附加契约”的话,这张保单的保费就可以申请豁免,不需要继续缴纳保费,从而避免了保单断供的风险。

当然,这种条款也存在不能购买或不能以原价购买的情况。由于该条款的保障主体其实是保单持有人,也就是父母一方,因此,对于保单持有人的健康状况也有和重疾险健康申报类似的要求。如果持有人的健康状况导致该持有人本人购买重疾险的话,可能存在拒保的情况,那么该条款的核保往往也不过关。如果持有人的健康状况会导致他本人在购买重疾险时加价,那么该条款的核保也会加价相等的幅度(例如25%或更高)。以上就是香港重疾险中,最受关注的两大“保费豁免”条款。Eddy也结合从业以来的核保经验,为大家总结了这些条款被撤销或丧失购买资格的情况。如果需要了解更多,欢迎探讨。

咨询香港重疾险之前,我该告诉代理人哪些信息?

实际生活中,每个客户的情况都不尽相同,所需要的相关配置也一样千差万别。所以,在咨询保险的时候,仅仅问一句“有什么好的推荐”是不够的,甚至有可能被一些不专业的保险代理误导,而选择了一份不适合自己情况的保障计划。因此,在咨询重疾险之前,大家一定要首先告知我以下相关信息,以便代理人根据你的个人信息进行专业的分析和建议。

一般来讲,在推荐产品之前呢,我会先问客户以下几个问题,也希望客户能够先告知我相关的个人情况:

1.是否已经购买过任何相关的商业保险(个人保险或单位保险),或了解过相关的保障计划?

2.目前家庭的收入和开支情况?

3.家庭主要经济支柱成员的收入情况?

4.之前有没有体检后需要进一步复查的异常情况,以及五年内有过哪些门诊史,手术史,住院史?

5.医保卡有没有借给他人使用过的情况?

问第一个问题:“是否有过购买相关商业保险的经历”,是为了了解客户对于相关保险的概念的理解程度,以确定我是否需要着重讲解一下该类保险的概念和使用方法;同时,也是希望借此了解你个人现有的保险配置情况,在接下来制定保险计划时用作参考,以避免“保障不足”或者“保障过剩”的情况发生。

了解家庭收入和开支状况,一方面是为了在做保障配置的时候,以家庭为单位,为各个家庭成员进行合理的保险配置(例如,有些父母咨询儿童保险时,发现自己还没有任何保险配置,因为父母自己就是儿童最大的保障,所以,这种情况很容易给家庭的保障配置带来严重的缺口;另一方面也是为了在计算保费的时候,有一个比较恰当的生活标准可以参考,以获得与客户自身情况最匹配的保险配置。

接下来,我需要了解家庭经济支柱成员的收入情况,是因为重疾保险是用来为家庭提供稳定的收入支持的,因而在国外也被称为“收入保障险”。我们知道,在罹患重疾,接受治疗的五年时间里,客户不仅丧失所有收入来源,而且还要支付所有原本存在的生活开支外加巨额医疗费。因此,重疾险一般是以家庭年收入的五倍作为标准保额来进行配置。在你咨询重疾险之前,向我提供家庭经济支柱的收入情况,有助于我进一步分析和了解你的家庭收入情况。

第四个问题,关于疾病史申报。这是重疾险咨询最为核心的一个环节,决定了我们客户是否有资格投保香港重疾险。之前我也遇到过一些客户由于存在某些疾病史而导致无法投保重疾险的案例,因此,了解你的健康状况和疾

病史,对于我们之间的保险咨询的方向有着至关重要的作用。

第五个问题,由于在大陆,客户把医疗卡借给别人使用的情况时有发生。而这些使用记录极有可能影响到我们客户投保重疾险。因此,请务必谨慎对待这个问题。如果你的医保卡有借给他人使用,那么相应的处理方法,请向我单独咨询。

第一次买重疾险,我该如何挑选重疾险?

作为多数家庭正在考虑配置的基础保障,重疾险越来越受到大家的重视。纵观内地和香港的保险市场,重疾险的种类都是相通的。这篇文章就是来理一理境内境外纷繁复杂的重疾险产品,帮大家找到适合自己的重疾险保障。首先,是重疾险的保障时长的问题。在保障时长上,一般来讲,有保障到某一特定年龄的重疾险,比如保障到60岁或65岁。这类重疾险多属于消费型险种,每年所需的保费并不会太高,多是用人单位在帮员工配置员工险时,会选择此类型的险种。

另外一种重疾险就是保障终身的,也就是到100岁。这类重疾险有消费型的也有储蓄分红型的。如果是自己购买作为未来生活的基本保障,特别是退休后的保障,那么我会建议选择保障终身的重疾险,原因在于重疾的发生多数出现在60岁以后。其次,关于重疾险的种类。传统产品的设计上,无论大陆还是香港,重疾险分为两大类。一类是单次理赔的重疾险,顾名思义,这类重疾险只要理赔一次重疾之后,保单就会失效。还有一种是七次理赔的重疾险。这类重疾险针对四大类主要器官相关的重疾,每个大类里面,分别有一次重疾理赔的机会,另外还有三次癌症理赔的机会。

实际生活中,由于某些癌症或重疾的发生时间趋于年轻化,因而单次重疾理赔的重疾险已经不能满足70后,特别是80后的基本保障需求。但是七次理赔的重疾险,由于保费比单次理赔的重疾险保费贵一半,而且从理赔数据统计上来看,真正使用完七次的案例并不多,因此,七次理赔的重疾险对于多数人群又存在保障过剩的问题。当然,2016年4月份,香港市场上已经出现了仅针对有较高复发性的癌症为三次理赔,而其他严重疾病均为一次机会的重疾险。这种重疾险属于介于单次和七次理赔重疾险之间的,一种折中的选择。这种折中型的重疾险,保费比单次理赔的重疾险贵8%左右,因此,从性价比上来看,属于现在大陆和香港重疾险市场上,性价比最高的选择。

重疾险的保额应该买多大?这个问题的解答其实就回归到基本问题:“我们为什么要购买重疾险?”重疾险所发挥作用。我们知道,由重大疾病引起的开支和潜在的损失,不仅仅包含医疗费用,还包含在此期间的收入损失,配偶的收入损失等等。重疾引起的医疗开支,只是所有开支的冰山一角而已。购买重疾险,在未来也主要是为了弥补由重疾险带来的医疗开支和由此引发的一系列开支,包括收入损失。因此,重疾险在国外又被称为“收入保障险”。鉴于严重疾病的康复期在三到五年,因此,一般意义上,重疾险的保额应该是个人年收入的三到五倍之间。特殊情况下,可根据个人情况进行微调。

最后,是如何挑选重疾险的保障范围。

关于重疾险的保障范围,不同的市场上,产品的差异非常大。除却大陆经常宣传的覆盖30-60多种疾病,香港重疾险覆盖100多种疾病之外,我们需要重点关注的是“疾病的定义”。因为,从某种意义上而言,疾病的定义决定了理赔的门槛。仅就最高发的重疾——“癌症”而言,大陆重疾险和香港重疾险的定义方法就有很大区别。大陆一般采用列举法来定义“癌症”,例如在覆盖疾病里面,列举三十到四十中癌症。相反,香港一般采用排除法定义“癌症”:“癌症”只属于一种疾病,不纳入的某些早期癌症,会在计划书中标出。因此,由于癌症本身是有无数种的疾病,因此,列举法的定义自然要比排除法的定义覆盖范围更小一些。以上这篇文章是对大陆和香港重疾险市场上的所有重疾险产品做了一个总览性的介绍,至于适合你的重疾险保障配置,还需要根据您自身的情况进行配置。关于重疾险的更多信息,欢迎与Eddy探讨。

以下精华文章,在投保香港保险之前必须要看一看,千万不要被误导!千万不要选错人!

这篇文章解决不了您的保险问题?

✅不妨找Eddy✅获取更多香港保险知识,让投保更简单!