1

經濟

全新任務中心上線了!

會員專屬好禮都在這

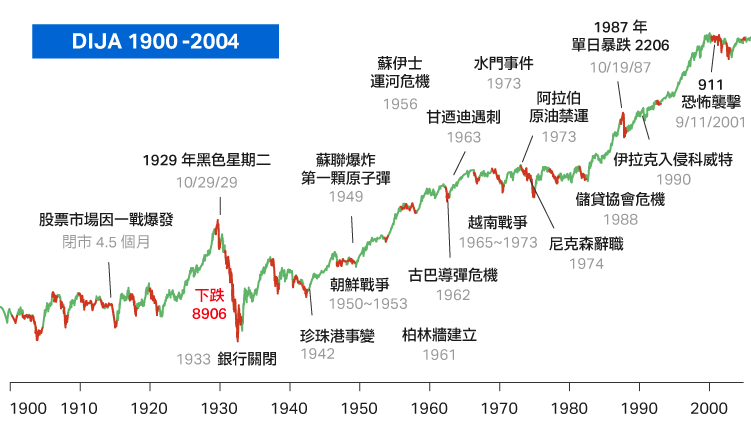

編按:一起來看看 道瓊指數 歷史 上的百年大回顧吧!

1792 年,24 名紐約經紀人在紐約華爾街的一棵梧桐樹下訂立協定,約定以後每天都在此進行股票等證券的交易。 1817 年,這一交易市場日漸活躍,於是參加者組成了紐約證券交易管理處。 1863 年,它正式更名為紐約證券交易所。這便是美國股市的起源。

1882 年,道(dow)與好友瓊斯(jones)在華爾街 15 號創辦了道瓊公司,並緊靠紐約證券交易所。1884 年,道最早開始嘗試計算股票價格變動指數,當時採用樣本均為鐵路公司,這就是後來的道瓊運輸業平均數(djia)。 1889 年,道親手創辦了華爾街日報。 1896 年 5 月 26 日,道第一次計算並對外公佈了道瓊工業平均數(djia),當日指數為 40.94。1929 年,道瓊公用事業平均數 djua 指數誕生。 1992 年,道瓊綜合平均數(djca)誕生。

近年來,道瓊公司又跨越全球創設了相對獨立的 3,000 多個股價指數,統稱為道瓊全球指數(djgi)。然而,在上述所有道瓊股價指數中,唯有道瓊工業平均數是最重要的,它不僅是當今美國最重要股價指數,而且也是世界上最有影響力的股價指數。因此,它既美國經濟的晴雨表,也是世界經濟的晴雨表。人們一般將道瓊工業平均數簡稱為道瓊指數,而且將 1896 年 5 月 26 日這一天確定為道瓊指數的 “生日”。

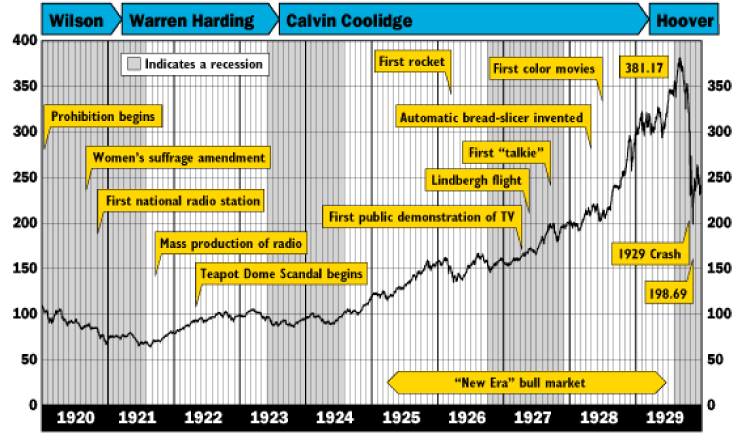

1896 年 5 月 26 日,道瓊指數(djia)從 40.94 點艱難起步。經過 30 多年的風風雨雨,道瓊指數緩慢 “成長”。 1929 年 9 月 3 日,道瓊指數收至歷史最高點位 381 點。其間,美國股市經歷了美國海外軍事擴張、第一次世界大戰、柯立芝(John Calvin Coolidge,Jr.)繁榮三大 “利好” 階段,這一時期也是美國走向世界霸主地位的重要轉折時期。因此,在這一階段,美國股市一路順風,從 40 點到接近 400 點,道瓊指數走了 33 年時間。

否極泰來、樂極生悲。正當美國人民沉浸在繁榮與幸福之中不難自拔時,一場歷史上罕見的大危機正在悄悄逼近美國人民。 1929 年 10 月 28 日,美國東部時間星期一,上午開市不久,道瓊指數狂跌不止,當日收於 260 點,日跌幅達 12.82%。這便是美國人聞風喪膽的 “黑色星期一”。

以此為導火線拉開了 1930 年代世界性大蕭條序幕。次日(10 月 29 日),道瓊指數收盤再大跌 11.73%,收於 230 點。隨後,道瓊指數伴隨 1929 至 1933 年的大蕭條一路下跌不止,一直跌到 1932 年 6 月 30 日 43 點收盤。

從 40 點出發,33 年漲至 400 點附近,接著只用兩年半的時間便狂跌至 “原點”。後人也稱之為 “大股災”。大股災、大蕭條,讓富有的美國人幾乎在一夜之間淪為了 “窮光蛋”。如今想來,依稀如夢。

道瓊指數百年走勢詳細 1910~1920

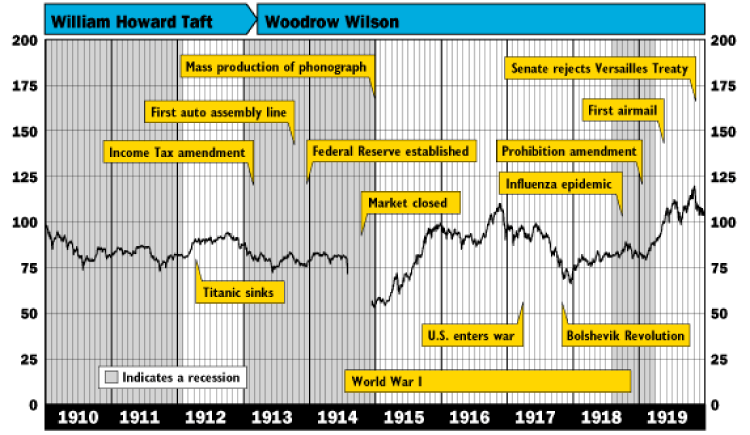

在過去一百馀年的時間當中,道瓊工業平均指數幾乎每個交易日都會發佈其讀數。唯一一次重大的例外是在第一次世界大戰期間,當時紐約證券交易所足足關閉了四個半月的時間。

1914 年 7 月戰爭爆發,紐約證交所就追隨歐陸交易所的腳步宣佈停盤。這一舉措非同小可,因為交易所歷史上還鮮有停盤超過一天的時候。

自一戰之後直迄九一一事件,雖然經歷了多次戰爭、自然災害和經濟危機,但是紐約證交所再沒有過停盤的時候。即便為在易變性較高的交易日中控制市場跌幅推出的跌停板(trading collars)措施,雖然引起許多交易者的不滿,但是也很少實行超過一個小時。

歷史學家認為,證交所之所以會在 1914 年作出這種非常的決定,主要是英國經濟學家 Norman Angell 的理論使然。此前一年,Angell 曾經撰寫《大幻覺(The Great Illusion)》一書,預言一場世界大戰將導致全球金融系統的崩潰。他的理論依據是:當這種情況出現的時候,企業和政府必將清算所有投資,購買黃金以求保護自己的財產。

當年 7 月 31 日,管理層正式作出了關閉交易所的決定。證交所直到年底的 12 月 15 日才重新開盤,但是股票的最低價格還受到非常詳盡的規定。至於完全自由的交易則是 1915 年 4 月才重新回到證交所。

停盤當然不會令股票交易者感到高興。在證交所關門的日子裡,交易者和投機者就在交易所華爾街的總部外面進行他們自己的交易。雖然交易所方面以報復相威脅,但是這一公開黑市中的生意來往卻從未停止。

當交易於十二月部分恢復之後,股票價格很快超越了七月下旬的水平。海外投資者確實在證交所進行了股票傾銷,但是美國投資者卻來者不拒,照單全收了。

世界大戰的爆發和美國政府後來的參戰固然對美國經濟產生了戲劇性的影響,但是這種影響卻並非悲觀主義者的預期。雖然戰爭爆發的最初五個月間,黃金確實流向了國外,但是伴隨戰事的迅速擴大,愈來愈多的海外投資者開始認識到美國實在是一個安全的避風港,黃金又開始回流了。

交戰雙方和其它國家對美國出口商品的需求出現了戲劇性的成長。一場戰爭推動的繁榮出現在美國的土地上,而繁榮的經濟也最終贏得了股市的控制權。到紐約證交所於 1915 年完全恢復交易的時候,一個不惟穩定、而且還在飛速成長的股市出現在了投資者的面前。

道瓊指數百年走勢詳細 1920~1929

聲名鵲起的 1920 年代

進入二十世紀的第三個十年,備受戰爭、高稅收和高通膨之苦的股市否極泰來。戰爭戲劇性地改變了華爾街遊戲 “玩家” 的身份,戰後新的投資者迅速湧現,並在此期間不斷進入股市,明顯提升了股市在整體經濟中的重要性。

現在,如果在談論股市時不提及道瓊指數,可能就像談論天氣時不提及溫度一樣不可思議。但是事情並不是從一開始就是這樣的,在問世後的約二十五年中,道瓊指數基本上與財經媒體的頭號標題無緣。

十九世紀末和二十世紀初,投資者對個股動態的關注超過對市場整體的把握。當投資者考察股票指數的時候,他們的目光更喜歡盯著當時的大型績優股:鐵路股票,而不是被視為有投機之嫌的工業股票。

進入咆哮的二十年代後,許多投資者才開始對道瓊指數耳熟能詳,這是因為許多的一般市民開始 “成捆” 地購進股票。投資者的熱情使道瓊指數到 1929 年中時已從 1924 年的約 100 點增至近 400 點。

在 1906 年初漲至 100 點的二十多年後,道瓊指數於 1927 年突破 200 點。在這二十多年中,道瓊指數的年復合成長率只達到 3.2%,業績平平。對於二十世紀初葉股市的低迷,第一次世界大戰和一次流感爆發自然難辭其咎。

但是進入二十年代後,道瓊指數在 1924 年到 1929 年創造了連續六年成長的記錄。在 1990 年代的牛市之前,這是道瓊指數連續成長的最高記錄。從某些角度衡量,1920 年代的牛市可謂股市歷史上最強盛(1463-TW)的時期。

這部分應歸功於被稱為 “沉默凱” 的總統 President Calvin Coolidge,他宣稱 “美國的事業就是商業”,並說到做到。他的不干涉,或稱之為自由主義政策(laissez faire)為當時經濟和股市的繁榮做出了貢獻,至少間接地促成了道瓊指數的聲名鵲起。 1929 年股市的崩潰最終使道瓊指數真正成為市場的焦點。投資者急需一個可以衡量股市整體損失的標準,於是道瓊指數開始在媒體的頭版頭條中頻頻出現。

1929 年 10 月 28 日,“華爾街日報” 的大號標題為 “工業股票下跌 38.33 點”。第二天,工業股再跌 30.57 點(這兩天的跌幅分別為 12.82%、11.73%,名列道瓊指數歷史最高跌幅的第二和第三位,僅次於 1987 年 10 月 19 日黑色星期一的 22.61%)。在六天之內,道瓊指數下跌 96 點多,跌幅接近 30%。

1920 年代中期,道瓊指數的競爭者開始出現。其中一個明顯的競爭者就是,標普指數的前身在 1926 年問世,當時標普指數是根據 200 檔股票日常表現制訂的。

現在已經出現了更為複雜的股票指數。但是,道瓊指數已經成為公眾衡量股市的標準。如果你問普通投資者今天 “股市” 行情如何?你幾乎可以肯定答案是道瓊指數。

道瓊指數從 100 點增至 200 點花了近 22 年的時間,但此後只用了一年多一點的時間就從 200 點攀升至 300 點。

恰好在 1928 年的最後一天,道瓊指數突破了 300 點關口。當年道瓊指數成長了 48%,是道瓊指數歷史上表現最好的年份之一(僅次於 1915 年和 1933 年)。

當時電話業和航空業開始起飛。曾撰寫一本關於道瓊指數的退休教授 Richard Stillman 指出,“我將此稱之為最後的大漲。那是一個快樂的偉大時代。繁榮就像一場大爆炸:汽車大量生產,收音機大量生產”。

Stillman 教授認為,胡佛(Herbert Hoover)在 1928 年的總統大選中戰勝紐約州 Al Smith 也有助於道瓊指數攀越 300 點,“政治氣候仍然對商業極為有利”。胡佛總統崇尚 “強烈的個人主義”,並認為對商業的干涉是越少越好。

紐約證交所(NYSE)上市的工業股票的本益比為 13.9,較 1920 年的低水平有了明顯成長。但是從經濟狀況顯著改善的角度來看,上述成長似乎並不過份。 1927 年 11 月 17 日,柯立芝(Calvin Coolidge)總統的演講的其中一句經典深入人心,他宣佈美國 “正在進入一個新的繁榮時代”(was entering a new era of prosperity)。 1928 年 3 月開始,在沒有明顯原因的直接作用下,股市開始爆發出強勁的漲勢。股市不再以穩定的步伐上漲,而是開始大幅度的躍升。市場的波動性也隨之成長,大幅的成長經常被急速的下跌打斷。

1928 年股市成長了 40% 以上,道瓊指數的本益比從 12 增至 14。在 1928 年的最後一個交易日,道瓊指數的收盤點位創下當年的最高值。

此前,有關股市為什麼會大崩盤出現了各種各樣的解釋,它們認為 1929 年秋發生的各類事件可能對投資者的心理施加了不利影響。但是,沒有任何一種解釋具有明顯的說服力,因為類似的事件在過去也發生過,但是它們並沒有導致股市崩盤。

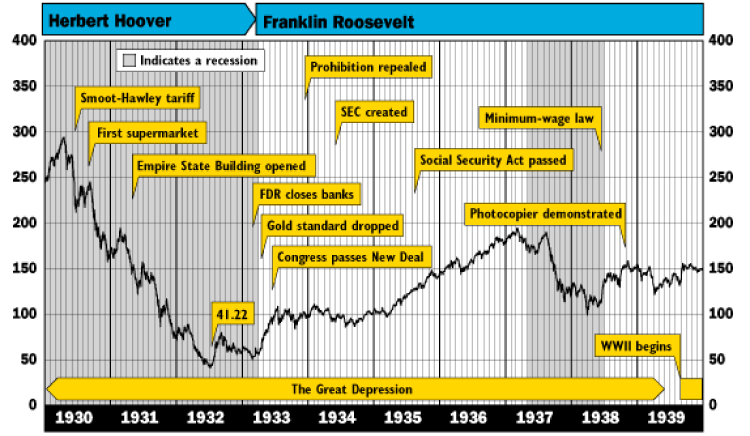

此後就是 1929 年著名的黑色星期五股市大崩盤,當時道瓊指數跌幅超過九成,多少華爾街大亨因此跳樓,之後還連帶引發經濟大蕭條,近四分之一的勞動人口失業,三分之一的銀行倒閉。這是美國歷史上一次空前嚴重的經濟危機。 1929 年 10 月股票行情大跌,到 11 月中旬,紐約證券交易所股票價格下降 40% 以上,證券持有人損失達 260 億美元,嚴重削弱金融制度,動搖企業界信心,阻礙工、農業發展,縮小海外購買和投資經濟陷入停滯狀態。

從 1929 年至 1932 年,銀行破產 101 家,企業破產 10 萬 9,371家,全部私營公司純利潤從 1929 年的 84 億美元降為 1932 年的 34 億美元。對這次大蕭條,美國社會因而痛定思痛,成立獨立的證券管理委員會(SEC),奠定的現代證券市場管理的雛型。

道瓊指數百年走勢詳細 1930~1939

1931 年美國工業生產總指數比 1929 年下降 53.8%。重工業生產的縮減尤為嚴重。到 1933 年 3 月,完全失業工人達 1,700萬,約有 101.93 萬農民破產,許多中產階級也紛紛破產。 1933 年的商品消費額,下降到 1929 年水平的 67%。危機期間,一方面生產過剩,商品積壓,甚至銷毀大量農產品和牲畜,另一方面廣大勞動人民又缺衣少食。數據顯示 1932 年 9 月,全國有 3,400 萬成年男女和兒童,即約佔全國總人口的 28% 無法維持生計(1,100 萬戶農村人口未計在內)。 200 萬人到處流浪。

在這次大蕭條中,工業、農業、信用危機同時並發,並波及整個資本主義世界,使世界工業生產總產值下降 36%,世界貿易縮減 2/3。大多數投資者都知道,在 1930 年代的大蕭條期,道瓊指數度過了一段悲慘時光。在進入三十年代的時候,道瓊指數為 248.48 點,明顯低於 1929 年崩盤前創下的 381.17 點的最高值。 1932 年 7 月,也就是大蕭條最嚴重的時候,道瓊指數跌至令人悚然的 41.22點。 1939 年終,道瓊指數收於 150.24 點。

但是多數投資者不知道的是,1930 年代也是股票價格波動最為劇烈的十年。投資者的神經因為大蕭條的磨礪而變得堅強,早就適應了大喜大悲的刺激。

1932 年中,國內生產毛額(GDP)較 1929 年下跌三分之一,工業產出只有產能的 12%,失業率維持在近 25% 的水平。

道瓊指數在 1931 年下跌 52.7%,1937 年下跌 32.8%,也在 1933 年上漲 66.7%,在 1935 年上漲 38.5%。日常交易的波動也非常劇烈。可能讓人感到有些奇怪的是,道瓊指數歷史上漲幅最大的十個交易日有七個處在 1930 年代。

羅斯福(Franklin Delano Roosevelt)在 1933 年開始主政,他制定了各類社會計劃並讓人們為修築公路和公共建築而工作。他的執政歷史有如一個政治性的 Rorschach test,透過那些歷史的痕跡,一些人看到了魔鬼羅斯福,另外一些人卻視之為救世主羅斯福。

股市似乎喜歡羅斯福所採取的措施。道瓊指數在 1933 年上漲 39 點,1934 年漲 6 點,1935 年漲 40 點,1936 年漲 36 點。

紐奧良大學(University of New Orleans)的名譽退休教授 Richard Stillman 在 1996 年的一次訪談中指出,民間資源保護組織(the Civilian Conservation Corps)、美國證管會(SEC)和社會保障的出現幫助道瓊指數扭轉了走勢。

1938 年道瓊指數再度跌至 100 點以下。Robert Sobel 將此歸咎於羅斯福的加稅政策。Richard Stillman 指出,由於其他國家都在各自苦度難關,海外對美國商品的需求疲軟。兩位歷史學家都認為,是第二次世界大戰促成了大蕭條的結束。Stillman 指出,“是戰爭而不是羅斯福使這個國家走出了大蕭條。”

20 世紀 1930 年代大蕭條後,美國人從 “自由放任” 的盲目自信中醒來,重新審視必要的法制與宏觀調控。俗話說 “一朝被蛇咬,十年怕草繩”。大蕭條永世難忘的 “痛” 讓美國人走向了另一個極端:對金融業實行最嚴厲的管制,包括加強金融立法、分業管理、利率管制、存款保險等舉措。這樣做的好處:對高風險的金融業,尤其是對證券市場嚴加管制,有利於抑制金融投機,抑制金融泡沫,有利於整固金融秩序,從而有效控制金融風險。

另一方面,羅斯福新政的成功施行,以及第二次世界大戰美國從中獲得 “漁翁之利”,使美國成為真正的、絕對的世界霸主,而且經濟實力與軍事實力同步增強。從 1950 年代初開始,美國經濟完全走出了 “大蕭條” 的陰影,進而步入到了 1960 年代世界資本主義國家發展的一段 “黃金時期”。

隨著美國經濟的一路走好,作為經濟晴雨表的道瓊指數也一併向上。 1956 年 5 月 12 日,道瓊指數首破 500 點大關。從道瓊指數生日算起,從 40 點到 500 點,道瓊指數整整走了 60 年。這 60 年應該算是道瓊指數苦難的 60 年,其經歷坎坷曲折,它從生到死,再到重生。這一曲折的過程也教會了美國人如何看待投機、如何對自己的投機行為負責。當然,最主要的就是,它將美國股市引入了嚴厲的 “法治” 之道。

1960 年代的 “黃金十年” 將美國經濟帶上了一個新的高潮。這一高潮終結的標誌是 1972 年 11 月 14 日,道瓊指數首破 1,000 點。這是道瓊指數的第一個 “千點”,若從大蕭條的 43 點算起,它整整花了 40 年來跨越它的首個 “千點” 關口;若從道瓊指數誕生時算起,它則花了 76 年的時間來攻克這 1,000 點大關。由此可見,這一千點的基石是夠紮實的。

然而,經濟的周期性波動規律是市場經濟的必然規律。二戰結束後,美國經濟經過了長達 20 多年的快速成長,經濟泡沫及通貨膨脹已積聚到相當程度。到了該停下來喘息的時候了,於是,從 1970 年代初開始,美國經濟又步入了前所未有的 “停滯性通貨膨脹” 時期。

高通貨膨脹伴隨高失業,經濟滯止不前,1970 年代中期,美國利率水平高達 15% 以上。為此,剛上千點不久的道瓊指數又面臨著巨大的大跌考驗。 1974 年末、1975 年初,道瓊指數一度暴跌至 550 點上方,幾乎吃掉 1956 年以來的戰果。好在自大蕭條以來,美國股市一直處在嚴加管制的狀態,泡沫與風險才能較快的順利化解。

1976 年末,道瓊指數重返千點之上。但由於美國經濟並未真正好轉,因此,道瓊指數很快又回到了千點的下方,從 1977 至 1982 年的 5 年間,道瓊指數一直 800 點之上、1,000 點之下作窄幅整理。從 1972 至 1982 年的 10 年間,除 1974 年與 1975 年之交有過短暫的下落外,其他時間均保持在 800 點以上運行,這應該再次證明了美國股市在嚴厲的“法治”下的有效性。

道瓊指數百年走勢詳細 1940~1949

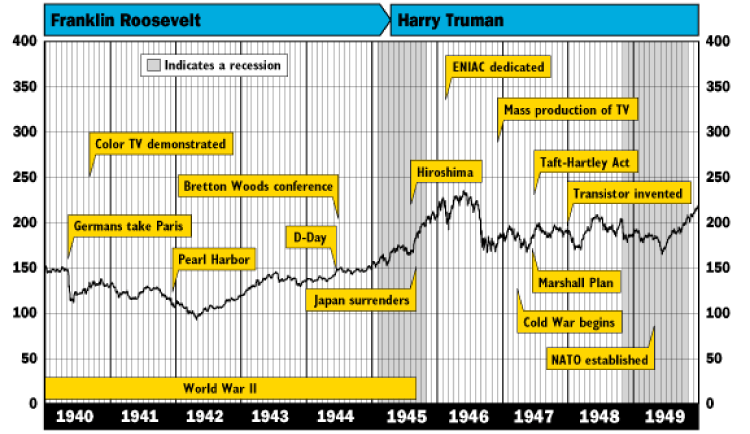

整個二戰期間,道瓊工業平均指數曾遭受兩度重大打擊,且走勢持續低迷。

第一次打擊發生在希特勒大肆進軍的 1940 年初。希特勒的野心令市場憂心忡忡,道瓊工業平均指數兩週內的跌幅竟超出 23%,下跌速度位居歷史前列。

1940 年 5 月 24 日,道瓊指數由 148.17 點的月內高點慘跌至 113.94 點。在佔領波蘭全境幾個月後,德國又於 1940 年 4 月入侵丹麥和挪威,美國股市的緊張情緒隨之達到頂點,連華爾街日報也不禁驚呼 “股市的心理危機已如重型炸藥,大有一觸即發之勢”。

5 月 9 日華爾街日報的文章指出,一旦德軍入侵荷蘭,“市場會擔心英國也將遭受攻擊”。果不其然,一天之後,希特勒即率軍對荷蘭、比利時和盧森堡等低地國家發動了閃電戰,而德軍在法國方面的攻勢也取得迅速進展。

此間,華爾街日報專欄指出“眾多華爾街個人投資者還是比較講究實際的,他們認為歐陸戰事升級無疑將刺激美國工業生產成長…… 然而,假如德國迅速獲勝,風險同樣不容忽視。”

6 月 11 日,德國對法國的入侵已全面展開,英國則被迫放棄在法國西北部及比利時的防線,並倉猝進行了歷史上有名的敦克爾克戰役。道瓊指數走勢於此時開始逆轉,並在當年馀下時間中保持上漲態勢。

Hofstra University 已故歷史學家 Robert Sobel 稱,“馬其諾防線(Maginot line)失守所引發的市場恐慌迅速散去,股市隨之開始反彈。 ” 紐約大學的經濟歷史學家裡 Richard Sylla 認為,隨著英國戰爭的進行,美國投資者逐漸認識到,英國皇家空軍有能力保衛不列顛,他們也絕不會 “一覺醒來就發現不列顛已然淪陷。”

令人始料不及的是,戰爭出現了戲劇性轉折,股市也由此長期下跌。

1941 年 12 月 7 日,日本戰機奇襲美國位於夏威夷群島的珍珠港海軍基地,將美國拖入第二次世界大戰。

羅斯福總統(Franklin D. Roosevelt)認為這天將 “永遠計入恥辱史” (“a date which will live in infamy”),股市顯然持同樣觀點。 12 月 8 日,道瓊指數下跌 3.5%,由 116.60 點跌至 112.52 點。其後五個月中道瓊指數持續下跌。

日軍奇襲珍珠港前,多數美國民眾還都期望美國能避免直接捲入二戰。但日本人的進攻卻徹底打破了他們的美夢

股市和美國軍隊一樣措手不及,華爾街日報專欄描述道:“美日交惡之前一周,美國股市剛剛出現了幾個月以來最為強勁的漲勢。不過,當時華爾街認為,東京和華府之間的談判尚需較長時間,事態才能趨於明朗。”

市場最為擔憂的事包括戰爭的資金來源問題。顯然,羅斯福政府(Roosevelt administration)只能加稅和發行更多國債。華爾街日報認為“這無異於籠罩在市場前景上的一重陰影”。

但利好因素同樣不容忽視,華爾街日報在頭版指出,美國捲入戰爭中則意味著 “美國將全面改造生產機器,以保證軍工方面的最大產出。” 某些經濟學家也認為,正是戰爭效應協助美國擺脫了 1930 年代初的經濟低迷。

股市的跌勢一直延續到 1942 年 4 月末,此時道瓊指數已跌至 92.92 點。隨後股市開始反彈,截至 1942 年終道瓊指數漲至 119.40 點。戰爭於 1945 年結束,道瓊指數也升至 192.91 點。以上多年的經驗證明,一旦美國捲入軍事衝突,股市通常會先下跌而後反彈的典型行情。

道瓊指數百年走勢詳細 1950~1959

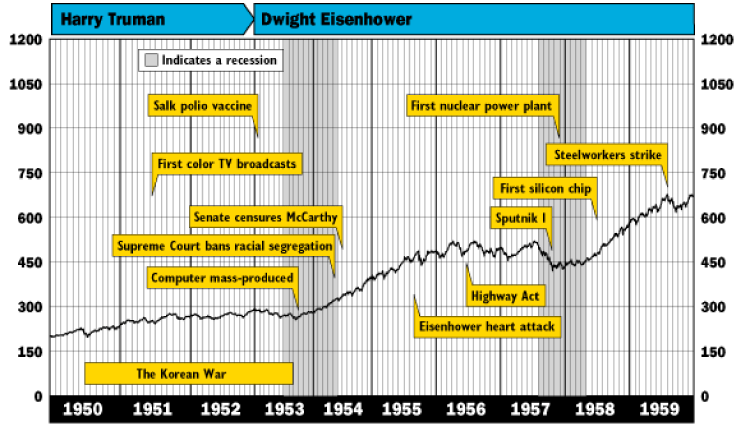

“道瓊指數從 300 點攀升至 400 點花費了整整二十五年,但道瓊指數突破 500 點大關卻僅用了短短一年時間。”

韓戰的爆發再度將道瓊指數拖入了下跌泥澤。1950 年 6 月 25 日,北韓軍隊向南韓發動攻擊,而道瓊指數則已於三天之前,即 6 月 22 日,預先開始下跌。

二戰之後,北韓歸入蘇聯的勢力範圍,南韓則為美國控制,雙方依北緯 38 度線分界對峙。北韓軍隊突破 38 度線之後,美國一時不知如何應付。三週之內,道瓊工業平均指數下跌了 12%,7 月 13 日道瓊指數跌至 197.46 點。

同年七月,麥克阿瑟將軍(Gen. Douglas MacArthur)開始指揮聯合國軍隊協助南韓作戰,軍需物資也陸續運至前線。隨著麥克阿瑟將軍揮軍北上,節節取勝,道瓊指數也一路上揚。截至 1950 年底,道瓊指數收高 17.6%,次年又再度攀升了 14.4%。

紐約大學的經濟史學家 Richard Sylla 認為,“韓戰期間道瓊指數的確迎來了黃金時期,但推動道瓊指數上漲的卻並不完全是戰爭因素。其中國防類股的表現非常理想。此外,因大量物質需運輸至前線,鐵路類股的表現更是搶眼。”

1950 年底,隨著中國軍隊進入北韓境內協助北韓軍隊作戰,道瓊工業平均指數再度下跌。戰事一直持續至 1951 年,雙方都無法取得決定性的軍事勝利。

1951 年 4 月,因反對美國對華政策,麥克阿瑟將軍(Gen. MacArthur)遭杜魯門總統(Harry Truman)解職。受此消息激勵,美國股市開始攀升。Sylla 教授認為,這充分反映出美國民眾並不願捲入與中國甚至是蘇聯的全面戰爭。

1953 年 7 月,美中雙方簽署停戰協議,此時已有 3 萬 3,651 名美國士兵在韓戰中喪生。隨後的一年即 1954 年中,道瓊指數終於達到並突破了 1929 年大蕭條前的水平。

道瓊指數從 300 點攀升至 400 點花費了整整二十五年,但道瓊指數突破 500 點大關卻僅用了短短一年時間。

道瓊指數於 1956 年 3 月 12 日站上 500 點關口。這實際是 1950 年代股市連續上揚的集中體現。 1950 年至 1959 年間,道瓊工業平均指數攀升了 239.5%,是除 1990 年代外道瓊指數表現最好的十年。

1950 年代的低通膨和低利率為股市攀升創造了絕佳環境。新建的州際高速公路極大方便了貨物的運輸,新興的電視媒體則在消費者中培養起對各類商品的需求。艾森豪總統(Dwight Eisenhower)深受愛戴,整個國家的精神也極其振奮。

比林義協會研究主管 Jeffrey Rubin 認為,1956 年 3 月,有關艾森豪總統健康狀況的消息在相當程度上推動了道瓊指數整個月的強勁漲勢。 1955 年秋季,艾森豪總統突發心肌梗塞,當時民眾都很擔心他能否競選連任。 1956 年 2 月,艾森豪總統終於宣布他將參加下屆總統選舉。

道瓊指數攀升至 500 點的當天,美國正面臨兩大國際危機的困擾。中東方面,埃及和以色列之間的衝突正在不斷升級。這場衝突在稍後的蘇伊士運河危機(Suez crisis)中演變成為了戰爭。與此同時,因抗議英國驅逐力主與希臘合併的 Archbishop Makarios,賽普勒斯(Cyprus)也發生大罷工。

類似危機通常都會在短期內對股市產生消極影響。但 1956 年 3 月,股市的上漲趨勢卻未受絲毫影響。

1957 年 10 月 4 日,蘇聯發(1459-TW)射了人類歷史上的第一顆人造地球衛星。當時蘇聯是美國的死敵,於是蘇聯發射衛星一事對美國股市造成了沉重的打擊。

1957 年 10 月 3 日,即蘇聯發射衛星的前一天,道瓊工業平均指數為 465.82 點。到 10 月 22 日,道瓊指數已跌至 419.79 點,三週跌幅近 10%。此後市場略有回升,但直到該年年底,道瓊指數仍與十月初的水平有 30 點的差距。

股市下跌反應出美國投資者的信心在下降,他們認為蘇聯已經在太空科技競爭中取得了領先地位,並且擔心蘇聯可能在其他方面也已領先美國了。

但並非所有股票都遭到了賣盤打擊。由於投資者認為美國政府將向飛機和飛彈製造業投入更多的資源,這類股票顯示出一些上漲。 “華爾街日報” 的專欄曾經這樣評論到,“蘇聯的衛星提振了航空製造類股。”

1957 年 10 月 10 日,道瓊工業平均指數下挫 9.69 點,這是自兩年前艾森豪總統心髒病發作導致股市下挫以來,股市出現的最大跌幅。這次下跌之後,道瓊指數也跌至兩年來的最低點。

此後,在 10 月 21 日,股市跌情更為嚴重,道瓊指數再度下挫 10.77 點。股票經紀人和交易者都認為,股市下跌應部分歸咎於美國政府在蘇聯衛星升空之後的盲目樂觀情緒。當時五角大樓宣布減少飛機採購,在蘇聯已經顯示出強大科技實力的情形下,許多人都被這種不明智的行為所震驚。

敘利亞與土耳其關係惡化也是 1957 年美國股市重挫的原因之一。直到 1958 年 5 月,道瓊工業平均指數才回升至蘇聯衛星發射之前的水平。

蘇聯發射衛星之後,人們對美國正在喪失科技領先地位的擔憂導致了股市重挫。與之相應成趣的是,在 1990 年代,正是由於人們相信美國擁有世界上最先進的科技公司,美國股市才得以高飛大漲。

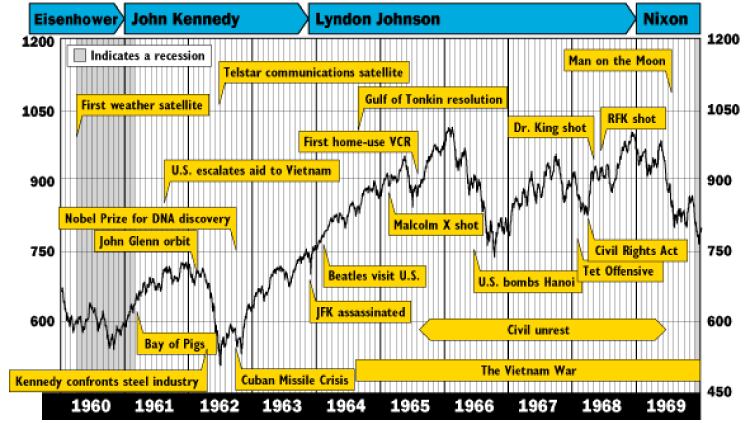

道瓊指數百年走勢詳細 1960~1969

1962 年 10 月下旬,蘇聯開始在古巴部署進攻性核彈頭飛彈的消息傳開,導致道瓊工業平均指數再次下挫。 10 月 22 日,甘迺迪總統(John Kennedy)警告說,無論從哪個國家、哪個港口開往古巴的船隻,“只要被發現裝載了進攻性武器,都必須返航。” 至此,古巴飛彈危機進入高潮。

隨著蘇聯的船隻越來越靠近古巴,許多人都擔心世界末日即將到來。甘迺迪總統的弟弟、司法部長 Robert F. Kennedy 說,這是自第二次世界大戰之後最嚴重的危機。緊張局勢導致股市陰雲籠罩,使那些本已因當年股市表現不佳而擔驚受怕的投資者更為恐慌。(甘迺迪總統與鋼鐵公司的嚴重對立,正是美國股市下跌的原因之一。)

早在八月份,就有關於蘇聯在古巴部署帶核彈頭飛彈的傳聞,但是直到十月份局勢才真正緊張起來。在 10 月 22 日甘迺迪總統發表措詞嚴厲的講話當天,道瓊工業平均指數收盤於 558.06 點,較前一交易日下跌 2%,較年初則下滑了 24%。

從事後來看,這淒涼凋敝的一周蘊涵著非常難得的買進機會。在十月底之前,蘇聯領導人赫魯雪夫(Nikita Khrushchev)同意撤回飛彈,道瓊工業平均指數開始長期持續上漲,一直漲到 1963 年 3 月。

一年之後,1963 年 10 月底,即距甘迺迪總統遇刺不到一個月的時候,道瓊工業平均指數漲至 755.23 點,漲幅達到令人驚嘆的 35%。

甘迺迪總統前助手、目前在紐約當律師的 Ted Sorensen 回憶到,“兩個超級大國對彼此的核武庫重新做了一番審視之後各自意識到,應該採用更好的方法解決兩國之間的分歧。”

該事件的一個結果是:雙方在 1963 年簽署了 “禁止核武器試驗條約”。同時,這場危機也使人們想出一句俏皮話:其他星球上之所以沒有生命,是因為他們的科學家比我們的更加先進。

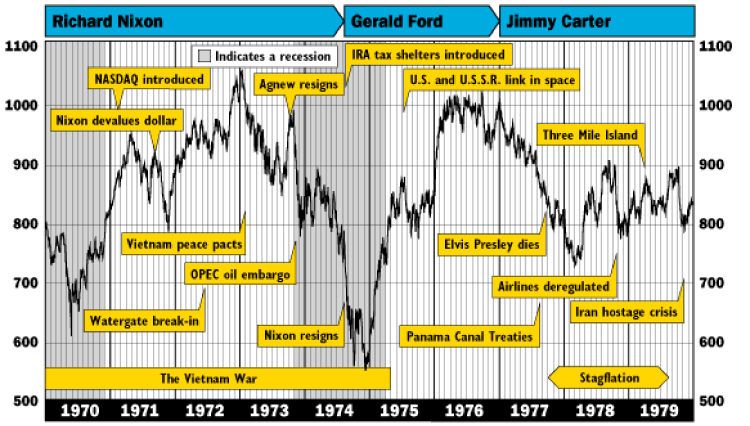

道瓊指數百年走勢詳細 1970~1979

“即道瓊指數首次超過千點大關整整十年之後,道瓊指數才得以穩居 1000 點之上”

1972 年 11 月 14 日,道瓊工業平均指數突破 1,000 點,紐約證交所內歡聲雷動。

如果說道瓊指數存在所謂的心理關口的話,那就是 “道瓊指數 1,000 點”。在六年多的時間裡,道瓊指數幾度非常接近 1,000 點,但在收盤時就是不能逾越這 “魔力” 關口。

舉例來說,1966 年 2 月 9 日,道瓊指數收盤於 995.15 點;1968 年 12 月 3 日,道瓊指數收於 985.21 點;1969 年 5 月時道瓊指數也曾經收於非常接近 1,000 點的水平。但是直到 1972 年,這種奇怪的局面才有所突破。

今天仍活躍在股市上的許多交易者應該還記得 1972 年。當時,尼克森(3317-TW)總統(Richard Nixon)在任,美國人紛紛擠進電影院去看 “教父”,所有人都在收看名為 “All in the Family” 的電視節目。後來導致尼克森政府垮台的水門醜聞(The Watergate scandal),當時還僅僅是捕風捉影的事。越南戰爭是個重大的問題,但就在道瓊指數突破 1,000 點大關的當天,北越政府同意派出代表,同美國談判代表季辛吉就結束戰爭事宜進(1457-TW)行新一輪談判。

此前一週,尼克森開始同 George McGovern 競選,以謀求連任。此時美國經濟表現良好,經濟成長勢頭之大非同尋常,通膨率同利率都很低。

股市方面,當時正值 “50 檔熱門成長股(Nifty Fifty)” 的黃金時期。這些股票如此熱門,以至大家都稱之為 “一槌定音” 股,即可以大膽買進,不愁買不出去。當時最熱門股包括 Xerox、雅芳(Avon Products, AVP-US)(Avon)、IBM(IBM-US)和麥當勞(McDonald’s, MCD-US)(McDonald’s Co, MCD-US)等股票。

在道瓊工業平均指數突破千點大關之後不久,股市開始衰退,1973 至 1974 年的大熊市開始了,到 1974 年 12 月時,道瓊指數一路下跌至 577.60 點。直到 1982 年下半年,即道瓊指數首次超過千點大關整整十年之後,道瓊指數才得以穩居 1,000 點之上。

1982年,美國經濟逐漸走出 “停滯性通膨” 的陰影,國民經濟景氣指數開始上升。當年底,道瓊指數再次穩穩地站上 1,000 點關口。 1985 年底,道瓊指數首次突破 1,500 點。從 1,000 點跨越至 1,500 點,道瓊指數花了 13 年的時間。隨後一路繼續飆升,1987 年 1 月 8 日,道瓊指數首破 2,000 點大關。

1987 年 10 月 19 日,又是一個 “黑色星期一”,道瓊指數當天狂跌 508 點,日跌幅達 22.61%,道瓊指數從前日收市的 2,246.74 點跌至 1,738.74 點收盤。這一日跌幅排道瓊指數有史以來的第二高。美國爆發的這一 “股災”,也引發了全球股市的同步暴跌。但當年年底,道瓊指數又重拾 2,000 點。

這一次股災的有驚無險,應該主要歸功於三大因素:

1980 年代末,道瓊指數繼續保持了向上的趨勢。應該說,道瓊指數與美國股市的一同成長並不斷長大,這除了歸因於成功的市場監管外,主要原因是一流的上市公司、一流的投資價值,讓投資者與股市共享國民經濟的繁榮與成長。

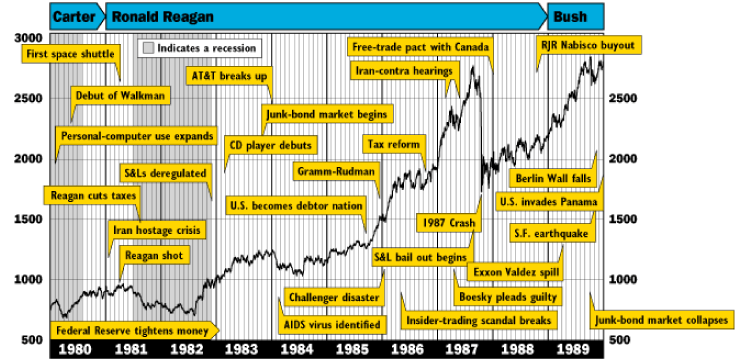

道瓊指數百年走勢詳細 1980~1989

在道瓊指數突破了萬點大關後,也許很難想像,就在十幾年前,即 1987 年 1 月 8 日,道瓊工業平均指數才首次攀升至 2,000 點。

你可能還記得 1987 年。在那一年 Michael Douglas 在電影 “華爾街” 中扮演了那個貪婪的 Gordon Gekko。但正是在那一年,一出真正的好戲在真實的華爾街上拉開了帷幕。道瓊工業平均指數以 1,895.95 點邁入 1987 年,並隨即開始了大躍進的歷程,截至 8 月 25 日,道瓊指數已攀升至 2,722.42 點,上漲幅度高達 44%。在秋季,隨天氣轉涼,道瓊指數走勢急轉直下,在兩個月的時間里便損失了近 1,000 點。賣盤在 10 月 19 日達到高潮,當日即暴跌 508 點,跌幅達 23%,日跌幅創下了歷史新高。

在道瓊工業平均指數突破 2,000 點後,幾乎沒有人預測到道瓊指數後來的輝煌。當時市場普遍認為,道瓊指數在大幅攀升後需要一段時間進行調整。

總部設在 Saint Louis 的 A.G. Edwards & Sons 公司分析師 Alfred Goldman 曾預言股市在大漲之後將會下跌。紐約基金經理人 Robert Stovall 也認為將出現一個 “土撥鼠日”(groundhog day),股市將會看到 “自己的陰影並迅速地跳進陰影”。潘韋伯公司的 Mary Farrell 相信股市將陷入區間交易,波動將局限於 1,800 點至 2,200 點之間。

也沒有多少人能夠預料到道瓊指數會在接下去的十年中連續向上突破七個千點大關。畢竟,道瓊指數共用掉了 76 年的時間才爬升至 1,000 點,然後又費時 14 年走過 2,000 點。

隨道瓊指數不斷上漲,每一點的漲幅百分比在不斷縮小,因此下一個千點的突破變得愈加容易。

Shearson Lehman Brothers 公司交易商 Jack Baker 在道瓊指數衝破 2,000 點大關時興奮地喊道,“真是太令人興奮了,這就是歷史。我見證了道瓊指數在 1,000 點與 2,000 點處的逾越,我希望能夠活到道瓊指數突破 3,000 點的那一天。” 貝克先生表達了當時投資者的心聲。儘管當時的市場人士對股市前景極為樂觀,但他們也沒有料到僅在四年後貝克便實現了他的願望。

自 1990 年代初開始,隨著 “網路時代+知識經濟” 的驅動,美國經濟進入了一個長達 100 多個月的持續成長,這是歷史上罕見的一個“長周期”經濟成長。伴隨著美國經濟的節節攀升,道瓊指數承接 1980 年代末的慣性繼續發力、不斷通關。

海珊(Saddam Hussein)大熊昂首華爾街

1990 年伊拉克入侵科威特,投資者對海珊難以捉摸的舉動憂心忡忡,道瓊工業平均指數下跌了 21%。

這一輪走勢被稱為海珊熊市。雖然股市下跌的速度較快,但其下跌幅度符合傳統的熊市定義,即主要股票指數的跌幅超過 20%。

道瓊指數在當年夏季曾不止一次嘗試跨越 3,000 點,但均在距離 3,000 點還不到一個點時便嘎然而止,道瓊指數在 7 月 16 日與 7 月 17 日均收於 2,999.75 點,令人惋惜不已。股市在上沖未果後開始回落,並在 10 月 11 日跌至 2,365.10 點。

8 月 2 日伊拉克入侵科威特,股市跌情則在八月中期達到了高潮。此番行情發生在布希總統表示入侵 “無法忍受” 之後,以及美國表明將要採取措施之前。對美國可能會陷入長期的戰爭困擾以及海珊可能會使用化學或生物武器的恐懼加速了股市的下跌。但由於戰爭迅速結束,美國大獲全勝,1991 年 1 月 17 日,道瓊工業平均指數飆升了 114 點。

Birinyi Associates 公司 Laszlo Birinyi 指出,股市對戰爭結果的預測要比大多數人更為準確,“股市早在十月份就已預料到戰爭不會持久。”

當然,戰爭並不是股市在 1990 年低迷的唯一因素。經濟狀況也給股市投下了一層陰影。實際上,當時的美國經濟已處於衰退之中,但直至 1992 年美國經濟研究署才宣佈美國經濟在 1990 年 7 月至 1991 年 3 月期間出現了衰退。

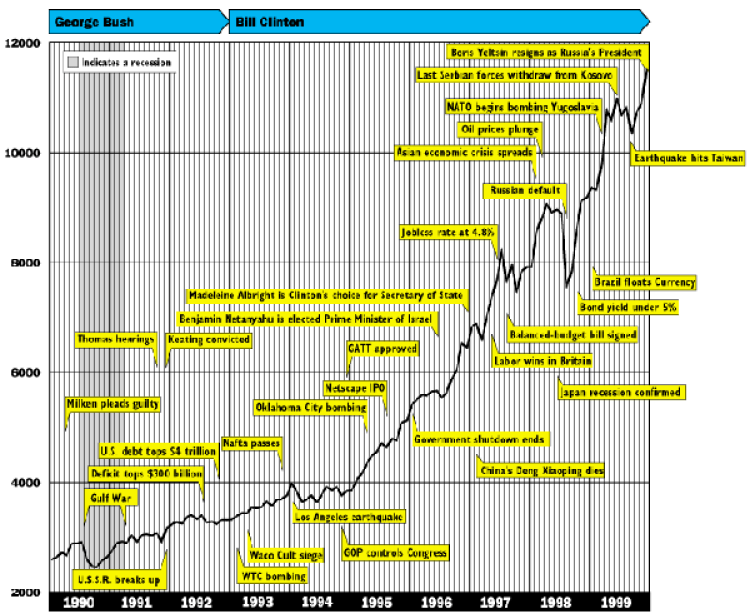

直到 1999 年年底,1990 年仍被看作是最後一個熊市。在其後的八年裡,股市下跌幅度最大的一次是在 1997 年 10 月,股市下跌了 7.2%。但股市隨即在不到一個月的時間裡彌補了 554 點的損失。

當美國在 1998 年因聯合國武器核查問題而再次與海珊翻臉時,市場似乎不為所動。在對伊拉克空中打擊措施成功實施後,股市穩步攀升並首次突破了 1 萬點大關。

隨道瓊工業平均指數在 1990 年夏季逼近 3,000 點,該指數在近期內突破 3,000 點大關似乎已成定局。此時距 1987 年 1 月突破 2,000 點時已大約有三年半時間。

在 1990 年 7 月 17 日,道瓊工業平均指數收盤於 2,999.75 點,距 3,000 點僅有四分之一點之遙。第二天,道瓊指數盤中突破了 3,000 點,但仍收於 2,999.75 點。

七月,道瓊指數盤中多次突破 3,000 點,但收盤時總是功虧一簣。在 1990 年的剩下時間裡,3,000 點逐漸變得可望而不可及。

當時的美國經濟已陷入衰退,但市場對此並不知情,伊拉克獨裁者海珊對波斯灣的入侵引發了投資者的恐懼。道瓊工業平均指數在十月份一路回落至 2,365.10 點。投資者不禁回想起 1966 年,當年道瓊指數也曾在盤中突破了 1,000 點大關,但在歷時六年後,道瓊指數才重又站在 1,000 點之上。

在 1991 年春季,美國以極大優勢粉碎了海珊的軍事力量,美國經濟也走出衰退陰影,道瓊指數終於克服了 3,000 點的阻力,收於 3,004.46 點。這一天是 1991 年 4 月 17 日,距突破 2,000 點為時四年多。道瓊工業平均指數從 1,000 點漲至 2,000 點共用時十四年(漲幅百分比相對較大)。

喬治.布希(George Bush)是當時的總統並負責指揮波斯灣戰爭。由於 1990 年至 1991 年初美國經濟疲軟,以及其它一些因素使布希在選民中的聲望受到損害。布希在 1992 年的總統選舉中敗給了比爾·柯林頓。

位於康乃狄克州格林威治鎮的 Birinyi Associates 公司經理 Laszlo Birinyi 表示,在道瓊指數突破 3,000 點後,股市的波動範圍急劇縮小。在八個月的時間裡,道瓊工業平均指數僅在 2,900 點至 3,100 點之間的狹窄空間內振盪,3,000 點似乎變成了一塊磁鐵。在十二月後期,股市再次騰飛,奔向下一個千點。

截止 2001 年 “911” 發生前,道瓊指數從 3,000 點一路上漲至 1 萬點之上,其間的各個 “千點” 整數關口,均為一次性通過,幾乎沒有出現反复。這正如我們搭蓋房子,如果基石不穩、不牢,房子就蓋不高、蓋不穩,弄不好會 “推倒重來”,弄不好會搞出一個 豆腐渣” 工程。相反,只要基石夯實紮穩,則大廈搭蓋起來就越快,而且樓房也會越有質量。

儘管美國股市隨經濟持續了 100 多個的月的上漲,泡沫也似乎感覺出來,但它的上漲已有些過份。於是,正常的技術回調隨之開始。道瓊指數連續下穿 1 萬 1,000 點和 1 萬點關口,並且於 2001 年 3 月 20 日直抵 9,721 點。正當美國股市技術性回調至關鍵點位時,讓美國人最不信的大事件發生了,這就是 2001 年 9 月 11 日在美國發生的 “911” 恐怖襲擊事件。 “911” 不僅讓美國人意外,更讓世界為之震驚。全球股市也為之恐慌。

在這一特殊背景下,美國股市從 “技術回調” 轉換為 “恐慌下跌”。 “911” 後道瓊指數很快首次下穿 9,000 點,並直逼 8,000 點關口。 2001 年 9 月 21 日,道瓊指數跌至 8,236 點。

2001 年底,隨著美國對阿富汗塔利班武裝發動的戰爭取得徹底的勝利,股市人氣開始重新聚集,道瓊指數於 2002 年 3 月 19 日再上萬點,達 1 萬 635 點。但由於美國經濟開始出現明顯衰退,尤其是 2002 年第二季度經濟下滑趨勢更為明顯。因此,導致道瓊指數從 2002 年下半年至 2003 年初之間曾三次下穿 8,000 點。但隨著美國經濟逐漸回暖,2003 年底,道瓊指數很快重上 1 萬點,2005 年底再次逼向 1 萬 1,000 點。 2006 年 5 月 9 日,收於 1 萬 1640 點,離歷史最高點位 1 萬 1,723 點僅一步之遙。

這就是美國股市,一個世界性的、全球性的股市!它的成長是 200 多年的經歷,它的成長絕不是 “急來的”,更不是 “一夜成名” 的,也正因如此,道瓊指數也才能隨它一步步長大,顯而易見,道瓊指數能從 40 點 “長大” 成今天的 1 萬點之上,它絕非一日之功、一步到位。因此,股市的成長,不能急功見利,應一步一個腳印,做實它,就是對後人負責。

道瓊指數百年走勢詳細 1990~1999

漲勢行情的領導產業股﹕

《雪球》授權轉載

拉美進入大選季-_-.png)