個人理財

個人理財 【逆按揭】如何運用安老按揭做好退休規劃?(附每月收入計算例子)

退休後收入會減少,但有些開支卻不能避免,除了衣食住行外,醫療費用或醫療保費亦是重要的開支之一。如何規劃退休後的收入和支出非常重要。如果退休人士有物業,可以考慮申請逆按揭/安老按揭,以獲得穩定的年金收入,亦可以補貼醫保保費。

安老按揭計劃可以讓 55 歲或以上的人士,以他們在香港的住宅物業作為抵押品,將固定物業的價值變成每月穩定現金流的做法。申請人可以以一間自住的物業作為抵押品,向銀行申請按揭貸款,然後每月收取一筆固定的年金。最重要是申請人可以繼續住在該物業內而毋須搬出,直至百年歸老。由於這種做法可以每月獲得固定的現金收入,和一般買樓申請按揭要每月還款剛剛相反,所以又被叫作逆按揭。

安老按揭最大的好處是可以讓長者毋須賣樓,繼續有屋住,而又可以將物業的價值釋放出來。這特別適合一些只得一個自住物業,而又沒有足夠退休儲備的長者。以往沒有安老按揭計劃,這些長者在退休後,也不知賣樓還是不賣樓。賣樓又沒有地方住,不賣樓又不夠錢用。安老按揭正正可以解決這個問題。而申請安老按揭的長者終身無須還款,

待百年歸老後,遺產繼承人可選擇全數清還按揭貸款以贖回抵押物業,否則貸款機構將出售抵押物業以清還按揭貸款。餘額將退還給遺產繼承人。如果有差額,則由按證保險公司承擔。

安老按揭貸款接受最多 3 位借款人的聯名申請。借款人需為 55 歲或以上(未補地價資助出售房屋的業主須為 60 歲或以上),並持有有效香港身份證。而用作抵押的物業必須符合以下的條件:

影響安老按揭每月年金的因素主要為物業價值、申請人的年齡、年金期及按揭利率等。

| 參加年齡 | 60 歲 | 70 歲 | ||||

| 年金年期 | 單人 | 二人 | 三人 | 單人 | 二人 | 三人 |

| 借款 | 借款 | 借款 | 借款 | 借款 | 借款 | |

| 10 年 | $3,700 | $3,300 | $3,000 | $5,100 | $4,600 | $4,200 |

| 15 年 | $2,800 | $2,500 | $2,250 | $3,800 | $3,500 | $3,200 |

| 20 年 | $2,400 | $2,100 | $1,900 | $3,300 | $3,000 | $2,700 |

| 終身 | $2,000 | $1,800 | $1,550 | $3,100 | $2,800 | $2,400 |

上述浮息按揭計劃的每月年金金額是按2023年7月31日的年利率計算(即香港最優惠利率減2.5%),只供參考。浮息息率及香港最優惠利率分別由按證保險公司及按揭證券公司不時釐定。

| 參加年齡 | 60 歲 | 70 歲 | ||||

| 年金年期 | 單人 | 二人 | 三人 | 單人 | 二人 | 三人 |

| 借款 | 借款 | 借款 | 借款 | 借款 | 借款 | |

| 10 年 | $4,070 | $3,630 | $3,300 | $5,610 | $5,060 | $4,620 |

| 15 年 | $3,080 | $2,750 | $2,470 | $4,180 | $3,850 | $3,520 |

| 20 年 | $2,640 | $2,310 | $2,090 | $3,630 | $3,300 | $2,970 |

| 終身 | $2,200 | $1,980 | $1,700 | $3,410 | $3,080 | $2,640 |

上述定息按揭計劃的每月年金金額是按首25年年利率4%及隨後年期為香港最優惠利率減2.5%計算,只供參考。定息息率及香港最優惠利率分別由按證保險公司及按揭證券公司不時釐定。

| 例子(一) | 例子(二) | 例子(三) | |

| 借款人及 參加年齡 | 70 歲的人士 | 70 歲的丈夫及 | 同為 70 歲的丈夫及妻子 |

| 60歲的妻子 | |||

| 年金年期 | 終身 | 10 年 | 20 年 |

| 物業價值 | $2,500,000 | $6,000,000 | $45,000,000* |

| 每月年金金額 | $3,100 x 2.5 | $3,300 x 6 | $3,000 x 25 |

| 浮息按揭計劃 | = $7,750 | = $19,800 | = $75,000 |

| 每月年金金額 | $3,410 x 2.5 | $3,630 x 6 | $3,300 x 25 |

| 定息按揭計劃 | = $8,525 | = $21,780 | = $82,500 |

*可用作計算年金之指定物業價值上限一律為HK$2,500萬。

首先要考慮自己的每月開支及有沒有其他收入,如果需要較多的每月年金,可以考慮先申請較短的年金期以獲得較多的年金。根據以往的經驗,物業長遠會升值,可以待一段時間後物業升值了再延續安老按揭的年金期。

相反,如果每月開支不是太多,或有其他收入或資產,便可以選擇較長年期甚至終身年金,以確保自己一直有收入。

如果希望把物業留給下一代,或不希望把債項留給下一代。另外,除了自住物業外,有足夠的退休儲備,或又另一個物業出租的話。安老按揭可能不是最理想的選擇。因為始終有利息成本,而且目前的年金金額亦不算十分吸引。可以考慮將另一個物業出租。另外一個要考慮的問題是樓齡問題,目前最高樓齡是50年。

申請前請先聯絡參與機構了解計劃的詳情。參與機構會初步評估是否符合申請資格。記得在任何情況下,均毋須透過任何中介人申請安老按揭貸款。有需要可以到香港按揭證券有限公司查閱安老按揭計劃的參與機構名單。

由於申請安老按揭的都是長者,為了讓申請人清楚明白申請的程序和需要注意事項。因此在正式申請貸款前,需要預約與合資格的輔導顧問會面。在輔導期間,輔導顧問會講解安老按揭貸款的特點,提取安老按揭貸款的主要權益、責任及法律後果。在成功完成安老按揭輔導後,將獲發《輔導證書》才可進入下一步。

當獲發《輔導證書》後,便可正式申請安老按揭。同時,借款人必須於貸款起始日前完成一份由按證保險公司提問的健康問卷。申請一經批核,便可簽署按揭文件及其他相關法律文件。

雖然以上方法可以「開源」,但是如果不「節流」,當出現突發意外需要做檢查或治療,輕則要動用部分退休基金,重則可能會「一鋪清袋」。因此,準備好保障才算穩健!

| 治療項目 | 費用 |

| 乳房腫瘤切除術 +/- 冷凍切片 – 單邊 | $70,360 – $91,480 (視乎風險) |

| 腹腔鏡半結腸切除術 | $184,060 – $239,320(視乎風險) |

相信大家都想像到如果不幸患病,治療費用動輒都數萬元,甚至數十萬元。不想因醫療支出而打亂原定的退休計劃,盡早購買醫保是方法之一。原因係咩,以下為你一一解釋:

由於你不再是公司的正式僱員,變相已經失去了公司醫保,當不幸患病,如果你沒有投保其他醫保,便需要自行負擔所有醫療費用。

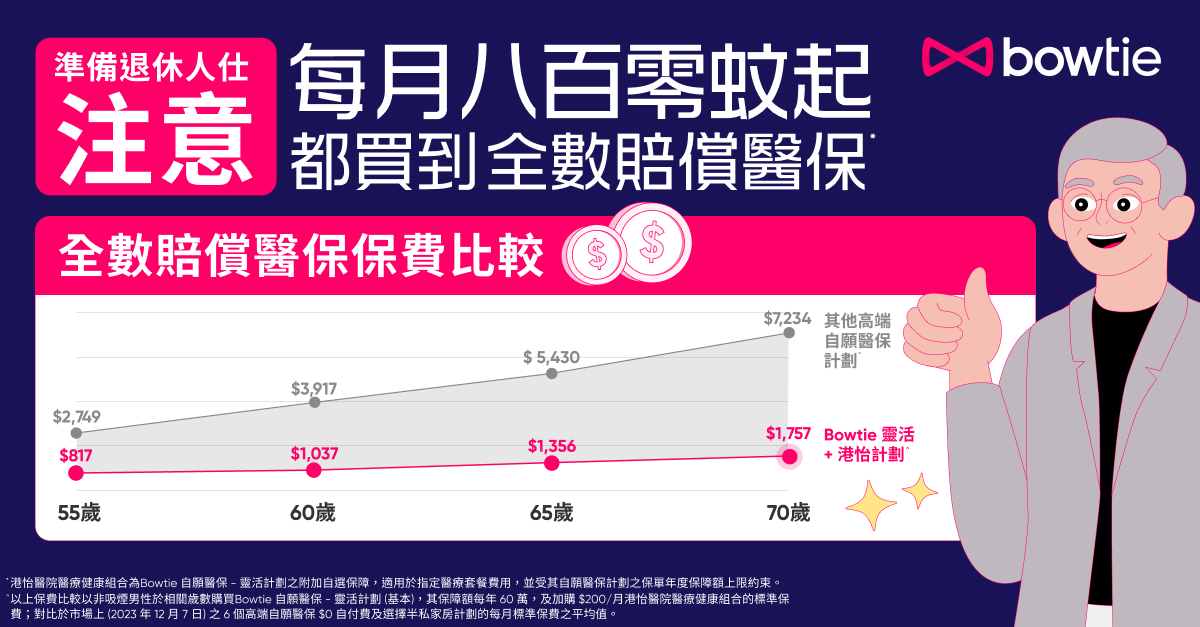

考慮到退休人士沒有公司醫保和固定工作收入,Bowtie建議大家購買Bowtie 自願醫保靈活計劃(基本)+Bowtie 港怡醫院醫療健康組合(每月$200加購)(下稱 Bowtie 靈活(基本)+港怡計劃)。呢個組合有甚麼優點?就讓我們一起看看!

如果已申請逆按揭/安老按揭,你可以透過每月的年金收入支付保費。以一個 70 歲非吸煙男士為例,如果投保 「Bowtie 靈活(基本)+港怡計劃」,每月保費為$1,668;按上述逆按揭的計算例子,假設該名70歲男士持有的物業價值HK$250萬,不論揀選浮息或定息計劃,他每月可收取HK$7,750 – HK$8,525,絕對足夠支付保費。

想為保費自製全數或部份資助,當然不只有逆按揭這個方法。事實上,只要「計啱條數」,不論是年金、保單逆按、定期存款、具生息能力的股票/債券/基金等同樣可以達到資助保費的效果。

800 萬或以下的物業估值為 100% 。800 萬以上則是 800 萬及超過 800 萬部分的 50% 的總和(上限為2,500萬)。

主要費用為利息和按揭保費,將會計入安老按揭貸款的總結欠。另外的費用還有給予輔導顧問的輔導費和給予律師的法律費用,借款人也可選擇將費用加借入安老按揭貸款。

一般抵押予安老按揭計劃的物業不能出租。不過如果借款人已持有物業 1 年或以上,以及借款人聲明已經退休或因接受長者或醫療護理服務而需要遷出物業,則可以申請將有關物業出租。

借款人可以選擇全數清還安老按揭貸款以贖回抵押物業。

可以。貸款機構將會出售抵押物業以清還安老按揭貸款。