退休金是怎么算的?

39 个回答

退休以后养老金能有多少?需要搞清楚三件事:养老金的基本构成、养老金的计算方法与具体计算过程。

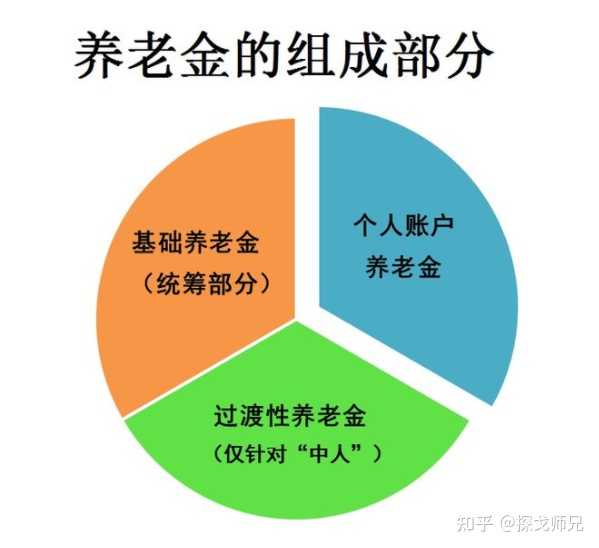

1、退休养老金的基本构成

退休以后,我们的养老金主要由基础养老金(国家统筹部分)、个人账户养老金(个人部分)构成。

什么是基础养老金呢?

平常我们上班的单位,替我们缴纳的那部分养老金,就叫基础养老金。

因为这部分全部进入统筹基金,是由国家统筹的。一般的比例是你工资的20%。

什么是个人账户养老金?

你个人缴费的部分就是个人账户养老金。

(从2006年1月1日起,个人账户的规模统一由本人缴费工资的11%调整为8%,全部由个人缴费形成,单位缴费不再划入个人账户)。

还有一种养老金叫过渡性养老金,什么意思呢?

原来我们的社会养老保险制度是90年代才开始执行的,在此之前已经工作但是还没退休的人,有一段工龄是没有这种制度依据的。所以,郭嘉为了弥补他们的部分工作年限采取了过渡性养老金来弥补和平衡。

对于大多数80后、90后来说,基本就不存在过渡性养老金的问题了。

2、退休养老金的计算方法

我们先来看基础养老金怎么计算?

基础养老金 = (当地上年度职工平均工资 + 本人指数化平均缴费工资)/ 2× 缴费年限 ×1%

本人指数化月平均缴费工资 = 当地上年度职工平均工资×本人平均缴费指数

平均缴费指数是缴费人员历年缴费工资指数的平均值。可看图:

假设当地平均收入4000元,缴费40年,而你的工资是当地的60%、100%、300%时,那么你的平均缴费指数就是0.6、1.0、3.0,当

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)/2×40×1% = 1280元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)/2×40×1% = 1600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)/2×40×1% = 3200元

有没有什么发现?

当你月平均收入是当地平均的3倍时,你的基础养老金只有当地基础养老金平均值的2倍。

所以,养老保险在这个角度上具有调节收入差异、缩小贫富差异的作用。

看完了基础养老金,我们来看看个人养老金怎么算的?

个人账户养老金 = 个人账户储存额/ 计发月数

个人账户储存额就是你每年交上去积累下来的养老金。可以上网、电话、去社保局或者支付宝上查个人账户里的累计缴费额,有一个养老金本息总额,就是这个数字。

计发月数,其实就是国家对你预期的剩余寿命即(国家的平均寿命-退休年龄)× 12,说白话,平均来看你还活多少个月。国家是有一个专门的计发月数表。

假设到退休时个人账户储存额为20万,退休时60岁,计发月数139个月,那个人账户养老金每月领200,000元 / 139个月 = 1438元。

过渡性养老金= 退休时当地月平均收入× 本人视同缴费指数 × 视同缴费年限 × 过渡系数

假设当地月平均工资4000元,本人视同缴费指数1.1,视同缴费年限为10年(养老金制度前的工作年限),过渡系数为1.4%。

过渡性养老金=4000 × 1.1 × 10 × 1.4%=616元

3、举例说明:演示计算方法

举个例子,给大家看一看:

老王85年8月参加工作,94年6月调入深圳,55岁退休,是按照深户最低标准参保的。

老王,在2018年1月退休了,个人帐户余额为6.5万元,他的详细数据如下:

老王总的缴费年限为32.5年,92年7月以前的年限为7年,地方补充养老保险32.5年,平均缴费指数约为0.72,个人帐户6.5万,2017年社会平工资约为7480元。

深圳地方的调节政策:每月300元调节金。

老王退休养老金有多少呢?

(1)、基础养老金(统筹部分)

基础养老金 = (当地上年度职工平均工资 + 本人指数化平均缴费工资)/ 2× 缴费年限 ×1%

= (7480 + 7480 × 0.72) / 2 × 32.5% = 2090元;

(2)、个人帐户养老金

个人账户养老金 = 个人账户储存额/ 计发月数

= 6.5万 / 170= 382元;(55岁退休,预期170个计发月数)

(3)、过渡性养老金

过渡性养老金= 退休时当地月平均收入× 本人视同缴费指数 × 视同缴费年限 × 过渡系数

=7480 × 1.1 × 7 × 1.2%=691元 ;(92年前工作7年,视同缴费指数1.1,视同缴费年限为7年,过渡系数1.2%,)

(4)、地方调节金

当地政策补贴300元;

合计退休工资 = 基础养老金 + 个人帐户养老金 + 过渡性养老金 + 调节金

= 2090 + 382 +691 + 300 = 3463元

最后提示,各地可能针对过渡性养老金、地方性养老补贴有地方性的政策,各不相同。

退休就是怎么算的,有没有看懂?如有问题,欢迎评论区留言,觉得好请点个赞,谢谢支持。

-----------------------------------------------------------------------------

我是探戈师兄,专注于养老保险。

更多社保内容,可以点击:

面对养老,大多数人可能都有这样的问题:

社保每年每月都在交,但交那么久,投入那么多钱,等到退休时,到底能领到多少养老金?

另外,这笔钱要几十年后才能领,会贬值多少?换句话说,以后要领多少钱才够安稳养老?

今天就给大家分享怎样用官方工具测算未来的养老金,以及怎样判断这笔钱未来的购买力,帮助大家更轻松做好养老规划。

交了十几年社保,退休能领多少钱?

养老规划,大致可以分为 3 步:先看能领多少钱,再看这钱够不够,如果不够再补缺口。

先说第一步,退休到底能领多少钱?

考虑到大家退休金的主要来源就是社保,所以我们先用官方工具来算算:

以 40 岁的王女士为例,她从 21 岁开始工作,至今交了 19 年社保,个人账户积累了 15 万余额,后续每月都按最低基数缴费,直至退休。

最终测算得到,如果 55 岁退休,有 5795 元退休金。

当然,每个人情况不同,退休待遇肯定也不同,大家如果想模拟出自己的退休情况,可以参考下方教程:

打开国务院客户端的 养老金测算 小程序,

里面可以测算企业职工、以及灵活就业者的养老金;

以企业职工为例,接下来我们根据自己的情况,填写下面这些信息即可:

大多数信息大家直接填写即可,只有几项数值需要手动查一下。

一是实际缴费年限,

二是上年末个人账户储存额,

它们可以通过微信、支付宝等线上查询。

以微信为例:在“城市服务”中,点击社保-社保查询-个人参保信息查询,就能看到。

最后是所在城市的社平工资,可以在当地人社局官微,或联系本地 12333 等查询到最新数据。

根据上面这些信息,我们就能模拟出未来到手的退休金,当然,它不一定精确,只能做大致的参考。

一般来说,缴费基数越高、年限越久,所在城市越发达,到手养老金就越高;

但生活中,不少朋友有可能断缴,或公司按最低基数给我们缴,最终算出来的养老金就很难看。

比如深圳,如果按最低基数缴,每个月才一两百块进入个人账户,交满 30 年社保,退休可能才拿三四千块。

再加上钱会不断贬值,不少朋友担心以后不够用,但又不知道到底多少退休金才够,怎么办?继续往下看。

退休金多少才够用?一招简单判断

衡量退休金够不够用,可以用两种方法,一种是算养老金替代率,比如退休前工资是 1 万,退休金是 5000,替代率就是 50%。

国际上一般认为,要想维持退休前的生活质量,替代率起码得有 70%;

替代率一旦低于 55%,生活质量将显著下降。

但这个方法比较复杂,除了估算未来退休金,还得预估临近退休前的收入。

为了方便,咱们也可以用第二种方法:通过通胀,估算退休金在未来的购买力。

具体算起来也很简单,比如咱们今年 40 岁,刚刚模拟 60 岁退休的情况,算出每个月有 5000 块养老金,此时:

- 若年均通胀率为 1%:20 年后这笔钱,值现在的 4098 元,购买力约剩 82%;

- 若年均通胀率为 2%:20 年后这笔钱,值现在的 3365 元,购买力约剩 67%;

- 若年均通胀率为 3%:20 年后这笔钱,值现在的 2768 元,购买力约剩 55%;

大家可以打开计算器,用自己测算的养老金,找一个你认为比较合适的通胀率,乘以对应的百分数,就能知道这笔钱未来购买力如何。

比如测算的退休金有 6800,觉得未来通胀率在 2% 左右,那 20 年后,这笔钱的购买力约为 6800×67%=4556 元。

但未来的通胀情况如何,谁也说不好,所以,咱们规划养老时,如果经济条件允许,建议尽量往高了规划,这样以后容错率更高:

比如退休金过万,即使每年通胀 3%,20 年后它还值现在的 5537 元,生活质量就相对有保障很多,再不济,也不会给子女造成啥养老负担。

当然,你也可以根据自己的需求来定,但为了方便计算,咱们就以这个过万的目标为例,来分享如何补缺口。

双管齐下,退休月入过万也不难

仍以开头 40 岁王女士为例,她测出来养老金只有 5795 元,如果想让退休月入过万,还有 4205 元的缺口。

怎么补?可以从社保和商业年金险两方面着手,分别来看。

1、社保

想提高职工养老退休金,主要有 2 种措施,一是提高缴费基数,二是延长缴费年限。

提高缴费基数的效果一般,即使提高到 1 万,55 岁退休预计也不到 7 千;

而且如果是上班族,基数也很难随便调整。

延长缴费年限效果好些,正好今年“渐进式延迟退休”也闹得沸沸扬扬,传言说今年 40 岁的女性,退休年龄将推后为 59 岁……

假设以后真的发生这些事,王女士社保也继续缴纳至 59 岁,其他因素不变,养老金将提升到 7659 元。

2、商保

社保养老金提高了,缺口也就更小了,王女士每月再补充 2341 元就能实现退休月入过万。

这时咱们可以考虑用商业年金险,它和社保很像,也能按月领钱,活到老领到老。

安全性也非常高,保险公司运营受金监局监管,不容易倒闭;即使破产,保单也受《保险法》保护,会保证我们权益不受影响。

接下来我们用一款产品,来演示一下,怎样才能弥补王女士这两千多的缺口。

可以看到,不同方案最终都能补上每月 2 千多的缺口,但各有优劣,比如:

一次性交清,对资金要求更高,但总投入金额更少,前期收益更高;分期买,交费压力会小点,但总投入要多些。

像王女士,最终选择了方案 1,因为她觉得这个费用每年压力很小,每个月 2 千多就能搞定,而且交完不久就能领,后期收益又高。

另外,可能很多朋友不知道,年金险越早规划越省钱,比如按上面的方案二,想实现同样的效果:

- 30 岁买:每年只要投入 4 万即可,比 40 岁买累计能省 9 万;

- 35 岁买:每年只要投入 4.7 万即可,比 40 岁买累计能省 4 万;

其他交费方案也类似,早规划,都能用更少的钱实现养老目标。

当然,以上退休规划只是举例,大家可以根据自己的情况,灵活判断自己准备多少养老金合适,是否还要补充缺口等等。

写在最后

退休,看似遥不可及,但它却无比坚定,一天一个步伐向我们走来。没有人能永远年轻,没有人能奋斗不停,我们能做的,就是早作准备,多作准备。

这些准备,包括做的每一次规划,交的每一笔社保,其实都是我们打向未来的子弹,目的是“支援”老年无力的自己。

祝大家老有所养,幸福安康:)