一家公司的「估值」是怎么估出来的?谁来估?

228 个回答

强烈推荐一个很好用的网站:

http://www.business-valuation.net

(网站打开比较慢)

里面介绍了最基本的估值模型,而且提供入门级的模版DCF model template和LBO model template;是免费的Excel模板,真的是免费的,而且有详细说明介绍了模板的使用,看完就会对公司估值的模型有初步的了解。除此之外,还提供免费的在线估值服务Online valuation,可以输入需要提供的数据就会把结果告诉你(这个我没试过,只是看见有)

下面附几张图:

网站打开后是这样的:

这是DCFmodel的详细介绍:

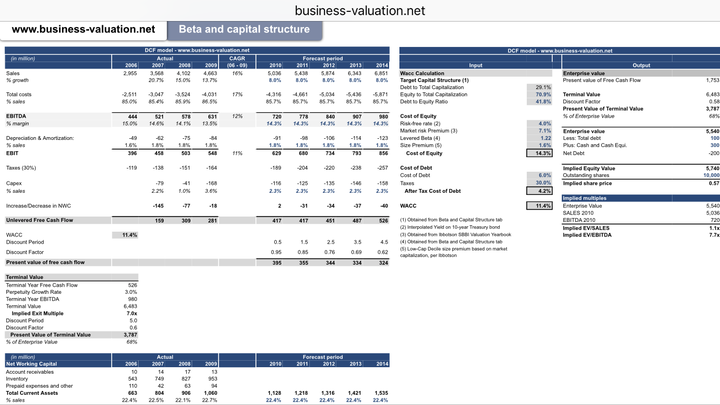

这是下载的Excel模板:

真的简明易懂,还有LBOmodel也有,我就不截图了。当然这只是最简单的模板,适合入门级的人去学习一下,要想更深入专业的学习还需要慢慢来,网站上还提供了一个modeling package可能是更复杂全面的一个模型(我没下载过不知道是不是免费,我只用过这个简洁版的模板。感兴趣的可以自己试试)

链接:https://pan.baidu.com/s/1iGNcRxcdFzwPgtaxQ7IzcQ 提取码:762s

【我只是知识的搬运工】

至于谁来负责估值,那一般就是专业人士,投行和私募里有专业的估值团队,它们一般是要估完值来决定要不要投资一家公司以及应该投多少钱,有些咨询公司可能也会提供估值服务,大概就是帮助客户来估算客户需要了解的公司,比如IPO前一般得估值。

现在需要用到公司估值的地方很多,各大投行以及私募都会用到,只要去投资一家企业那就要用到。一些大型的企业上也会用到,比如BATJ,有时会投资一些小的公司拓展一下业务,什么游戏业务啦。比如国内某PC巨头最近就在投资一家游戏外设公司,因为想弥补一下这方面业务的空缺,之前天使轮的时候其实已经投过了,现在大概是到了被投企业发展起来的时候了需要钱,VC/PE阶段我也不清楚,名字我就不说了,因为目前还没有投钱,只是在投前尽调阶段,而且一般这种投资项目都是对外保密的,防止被别的投资机构盯上,另外万一最后没有通过可能就不投了,所以财务部就会负责出具一些报告,来估算被投公司到底值不值这些钱,其实投多少钱是中国区CEO拍板定的,但之后的任务就交给中国区财务去出报告来说服全球的CFO出钱,所以说投的钱并不是公司真实估值,我们建立模型估值只是说服自己说服高层它真的值那么多钱,至于到底值不值,难说。所以说在现实生活中,一家公司的估值很多情况下是投资人拍板定的,尤其是高层投资人,只要有钱,人人都是投资家。徐小平原来是新东方教英语的,现在著名天使投资人,还是有钱啊。

但估值模型重要吗,还是很重要,要是不学习还没钱可能接触投资的机会都没有,没钱还没知识,那就死定了。另外,一些专业的投行中运用这些估值模型的机会更多,还有要是Pre-IPO和PE这些比较后期投资量级比较大的投资,可就不是老板拍板就能定的了,毕竟投的数额巨大,要经过严密的逻辑判断这家公司的真实价值,可能不是估算出一个准确的值,而是估算出一个范围,至于最后投多少就要看投资方和目标公司的谈判,一般双方之间会有一些博弈,还有其他各种原因来决定最后投多少和怎么投了,是一次投还是分批投,是杠杆投还是自有资金投。

【总之公司估值是一门艺术】

曾分别为传统企业和互联网公司做过估值模型,累计融资数亿 RMB,来简单讲讲其中的技巧再推荐几本学习的书籍,希望能帮到你。

首先【谁来估?】有两种情况:

- 公司负责融资的部门,多为 CFO 带若干财务部同事,包括画 BP,做模型,整理财报及运营数据等;

- FA(融资中介)FA分早期和精品FA,早期如以太、小饭桌等,以量取胜;精品FA相当于小投行,只接大案子,包括汉能、绿领等。

如果公司偏中后期,且对资金量需求大,会养一个融资能力很强的全职团队,兼任一部分财务分析及投资机构关系的工作,同时持续接触投资机构,这样成本高但融资节奏更快,且能掌握融资主动权。公司偏早期或融资经验不足时会花钱请FA,一般按融资额分佣 3-5 %,但 FA 以促成交易为出发点,成交的投资机构和最终定价不一定优于全职融资团队拿下的条件。

其次【怎么估?】有三种方法:NPV(最常用)、可比公司法、可比交易法。

这三种方法会同时存在于估值模型,一般逻辑是:NPV 估的结果最低,为证明现金流折现都能支撑这个报价,其他可比的公司/交易都比我们报价高,放着我们不投你投别人那就是没脑子啊!

之于三种估值法,NPV 最难,对财务和商业敏感度要求也最高。

NPV法需用Excel,业务复杂的公司会开一堆sheet搭一个模型,但重点只有两个 sheet,“ hypothesis ”和“ overview ”,我用容易理解的销售行业举例,逐个拆解这两个 sheet:

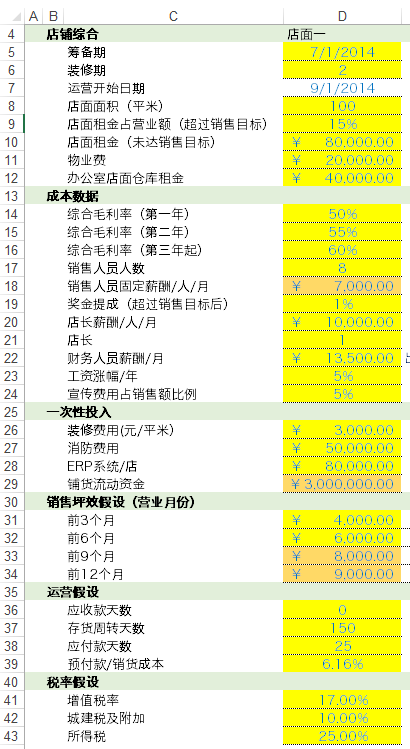

- hypothesis sheet 见下图,黄色框都是需要手动填入的数据(这是我之前做的,里面数据是假的,请不要对号入座,还有人留言问我为什么数据这么不合理。。笑cry),确认其中的数据需要扎实的财务功底,同时需要从商业层面对行业有深入靠谱的判断,比如销售收入(最关键)、铺货成本、库存周转需要对销售情况、资金效率、供应渠道等方面有准确判断。其中的每个数据都决定了最终的 NPV:

- Overview sheet 是对 Balance Sheet 和 Cash Flows Statement 中核心科目的汇总,也是基于其他 sheet 的计算结果的选择性复制,汇总页的目的在于让投资方一眼看到核心数据是否合理。其中用到具体的公式则是把财务报表的计算逻辑“翻译”成Excel函数,标黄的融资后估值就是本轮估值,也是整个 excel 的核心。整个估值模型中,确定折现率是极为关键的一步,比例估高了会大幅降低 NPV,反之则高估,有些公司为提高估值把折现率拍的很低,本表中折现率是用退出乘数及投资人占股的双因素敏感性分析得来的,复杂模型中也会运用WACC结合双因素敏感性分析来计算。

互联网公司的 NPV 估值逻辑相近,只不过由于细分行业存在泡沫,会不同程度高估各业务的收入增幅,导致现金流折现也会很高。这就需要分析行业的存量和增量市场并向投资人验证收入/利润增幅的合理性。但实际交易中,成交价会在报价基础上打折扣,所以估值只是交易的参考,最后成交结果还需看双方的博弈,如果行业处在风口、技术或市场份额领先、有其他多家投资机构竞价,则估值会被抬的虚高,反之亦然。

可比公司法很容易理解,基本方法就是找到相近的公司,比如体量相近的国内外竞对企业的估值,或体量不相同但当初某时间段与我方收入规模相近时的估值,可比交易法逻辑相同。

总之,做估值需要强大的财务分析能力、对行业的准确判断,包括与交易对手谈估值时的博弈能力。我在另一个回答中良心推荐了我学习财务分析与估值建模的好书,想学习具体如何建模和行业分析的小伙伴可以移步至下方回答。

Purple Onion:如何对一家未上市企业进行市值评估?,详细介绍了早、中、后期一级市场 的项目如何做估值。

如何学好财务分析?有什么样的入门书籍和进阶书籍推荐?,财务及建模的力荐好书list。

如何才称得上一个好的行业分析报告?应该具备哪些要素?,用真实的研究报告做案例讲解行研PPT。

欢迎多交流,更欢迎点赞,谢谢!