养老金怎么计算退休领取金额?

13 个回答

养老金 = 基础养老金 + 个人账户养老金

基础养老金 = (全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)/ 2 × 缴费年限×1%

个人账户养老金 = 个人账户储存额/ 计发月数

举个例子,老张,国企上班,连续工作40年退休,工资长期处于当地水平的200%。退休前个人账户里有30万,退休前月工资有1万,当地平均5000块。

基础养老金 = (全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)/ 2 × 缴费年限×1% = (5000+10000)/2 × 40%=3000元/月

个人账户养老金 = 个人账户储存额/ 计发月数 = 300000 / 139 = 2158元/月

月度领取养老金 = 基础养老金 + 个人账户养老金 = 5158元/月

退休老人的养老金能领多少?是很多老人非常关注的话题。对于个人来说,能够记住的社保缴费信息最主要的是缴费年限,这也是最方便查询的。养老金能不能按工龄发放呢?说实话,这是可以的。因为目前工龄是计算养老金的一项极其重要因素,但并不是唯一决定性因素。

养老金待遇中,缴费年限的作用。

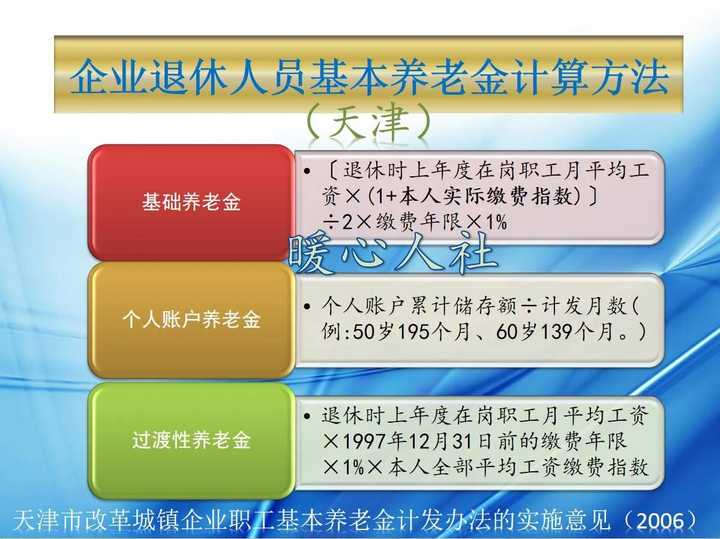

参加养老保险的养老金计算公式,主要包括基础养老金、个人账户养老金、过渡性养老金三部分。

基础养老金计算公式,是根据本人的平均缴费指数和缴费年限,领取一定比例的退休上年度社会平均工资。其有关养老金待遇是逐渐累积的。

如果按照60%基数缴费一年,可以领取0.8%的退休上年度社会平均工资的基础养老金。如果按照100%基数缴费一年,退休可以领取1%的退休上年度社会平均工资。

由此可见,基础养老金实际上具有缩小社会收入分配差距的功能,计算公式中缴费年限的重要性高于缴费基数。

天津市养老金计算公式

个人账户养老金,等于养老保险个人账户的余额除以退休年龄确定的计发月数。

个人账户的余额是每月按照缴费基数的8%记入个人账户的。2005年以前是11%。这种积累实际上也是看缴费年限的,不过也跟养老保险个人账户记账利率有关。

养老保险个人账户记账利率现在是由国家统一公布,2021年是6.69%。2016年以来一直在6%到8%以上。

如果我们参保时间早,相对来说这笔钱的记账利率可比存银行的利息划算。不过,由于过去我们相应的记账利率比较低,而且养老保险制度不完善,可能现在看起来相对吃亏一些,但是现在参保缴费不会了。

过渡性养老金,这是一种历史性政策,主要是针对当地建立统账结合以前的参保缴费年限和视同缴费年限。各个地方的计算公式不一样。

过渡性养老金实际上是针对由于缺少个人账户养老金(也包含企业年金或职业年金)待遇的一种补偿性待遇。

如果是建立个人账户以后,参保缴费产生的养老金待遇,是基础养老金+个人账户养老金。建立个人账户以前参保缴费或有视同缴费年限的养老金待遇,是基础养老金+过渡性养老金。

养老金调整中的缴费年限的作用。退休以后我们的养老金会每年进行调整。调整方式一般分为三部分,历年来都是定额调整、挂钩调整、适当倾斜。挂钩调整包含了按缴费年限挂钩和按养老金水平挂钩。可见缴费年限的作用重要性。其实按养老金水平挂钩,由于我们的养老金水平中已经体现了缴费年限的作用,所以说缴费年限的作用是双重的。

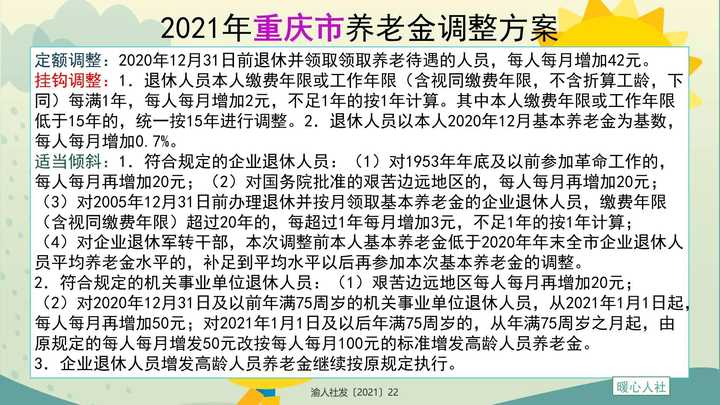

重庆市2021年养老金调整方案

如果按照工龄计算养老金,需要大家采用相同的缴费基数。

说实话采用相同的缴费基数,对低收入人群来说可能会加大参保负担,反而会让很多人停止缴费,享受不到职工养老金。

每缴费一年领取150元的养老金,确实是可以实现的。比如说北京市的养老金计发基数现在是10534元,如果大家统一按照10534元的100%为基数缴费,养老金就差不多每缴费一年领取150元的。

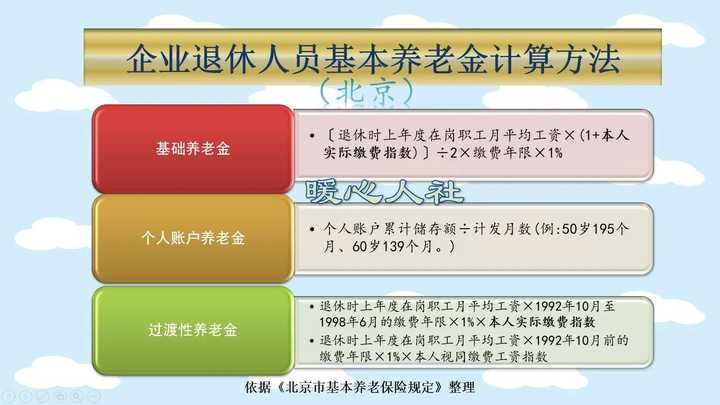

北京市养老金计算公式

基础养老金部分,每缴费一年领取1%,即105.34元。

个人账户养老金部分,每缴费一年能够积累10,112元,如果是50岁退休,每月可以领取51.86元的个人账户养老金。

两部分相加,是每月领取157.2元。

可是,要缴纳多少养老保险费呢?单位职工还好说,每月需要缴纳843元左右,剩余部分由单位承担。灵活就业人员如果按照20%的比例计算每月需要缴纳2106.8元。你能负担得起吗?