退休金如何计算?

53 个回答

退休金主要分为职工养老和居民养老的计算。

下面我们分别通过公式计算一个理想值。注意,此理想值仅供大家参考。

1、职工养老保险能领多少养老金?

先来看看职工养老保险的养老金计算公式:

- 月基本养老金 = 基础养老金+个人账户养老金

再来看看公式中基础养老金和个人账户养老金的计算公式:

- 基础养老金 = 职工退休时当地上一年社会平均工资 × (1+本人平均缴费工资指数)÷ 2 × 缴费年限 × 1%

- 个人账户养老金 = 个人账户全部储存额 ÷ 计发月数

注:本人平均缴费工资指数 = (x1/c1+x2/c2+……+xn/cn)/N

(x1、x2...为参保人员退休前一年、两年...本人当年缴费工资额。 )

(c1、c2...为参保人员退休前一年、两年...全省在岗职工平均工资。)

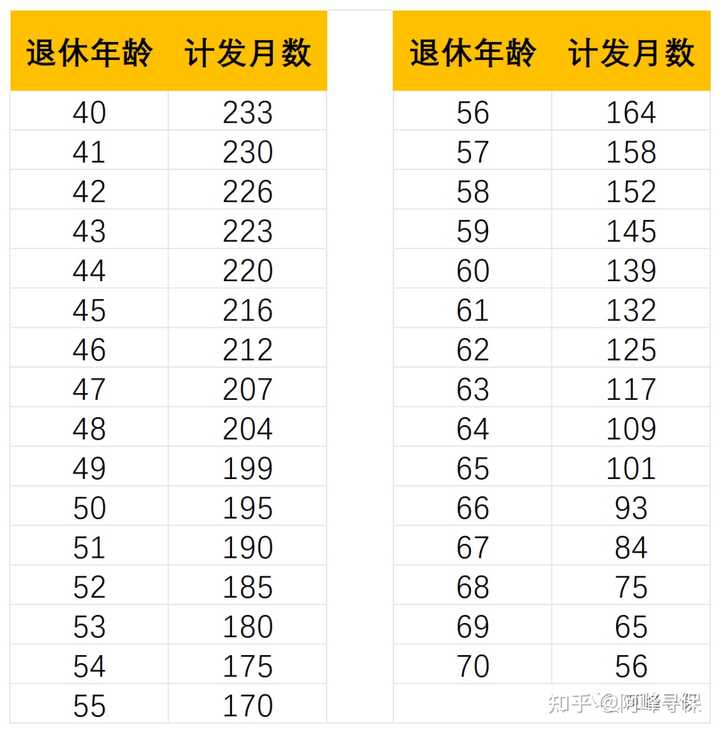

公式中有一个计发月数,这个计发月数跟实际退休年龄有关,男性一般是在60岁退休,而女性有50岁也有55岁退休的,我们用一张表展示不同年龄段退休的计发月数。

但是需要提醒大家:计发月数并不是最后领取养老金的时间,而是用在计算公式中的一个数字。

那么通过以上公式,具体能领到多少养老金呢?

单纯这样看,可能会看不懂,我们需要用几个数据来分析一下。

举例:小张今年35岁,在合肥正式开始交职工社保,月工资6000元;当地上一年度社会平均工资为5000元,小张每年工资涨幅是500元,当地平均工资每年增幅5%。

下面我们开始计算小张退休时每月领取的退休金。

1)小张未来能领多少养老金?

我们用一张表清晰地展示一下:

针对这个表格中的数据需要做几点说明:

- 表格中的所有数据都是在理想状态下计算的,并且没有考虑账户计息问题;

- 表格中的所有数据均是按照当前的政策指导,无法探究以后的政策走向。

然后,我们再来针对表格中每一项的计算方法进行说明:

1.个人年度账户余额:指的是每一年的个人账户结余金额,例如,第一年每月缴纳金额为480元,一年缴纳金额就是:480 × 12 = 5760 元;第二年就是:5760 + 520 * 12 =12000元,以此类推。

2.当地上年平均工资:上面说了平均工资每年增幅5%,第二年就是:5000 + 5000 × 5% = 5250元;第三年就是:5250 + 5250 × 5% = 5512.5元,以此类推。

3.本人工资指数:这里为方便计算,本人工资指数 = 当年工资数/当地上年平均工资,算出每年的结果以求取平均工资指数。第一年工资指数 = 6000/5000 = 1.2;第二年工资指数 = 6500/5250 = 1.24;以此类推。

4.本人平均工资指数:从第15年开始,计算前面所有年份的平均工资指数,图中可见:

第15年平均工资指数 = (1.2 + 1.24 + ... + 1.33 + 1.31 )/15 =1.31;

第20年平均工资指数 = (1.2 + 1.24 + ... + 1.25 + 1.23 )/20 =1.30;

以此类推。

5.基础养老金:通过上述公式基础养老金 = 职工退休时当地上一年社会平均工资 × (1+本人平均缴费工资指数)÷ 2 × 缴费年限 × 1%;以此公式为基础,分别计算:

缴纳15年后,基础养老金 = 9899.66 ×( 1 + 1.31 )÷ 2 × 15 × 1% ≈ 1715元 ;

缴纳25年后,基础养老金 = 16125.5 ×( 1 + 1.27 )÷ 2 × 25 × 1% ≈ 4575.6元;

注:图中看到的1718.76元和4583.86元才是更准确的数据,因为前面的很多数据只取后两位显示,计算的时候会产生偏差。

6.个人账户养老金:以60岁退休计算,计发月数为139;所以,用个人账户余额 ÷ 139;计算出来的就是个人账户养老金。

2)多少年回本呢?

我们可以看到,根据不同的缴费时间,回本时间不同,交的时间越短,回本时间越短。而缴费25年,回本只需不到4年。

有一点也需要注意:表格中记录的回本时间,仅针对于养老保险这一项,医疗保险及其他的缴费均没有记录。如果附加上,可能时间会延长一些,但是也不会太多。

同时表中有退休至70周岁、80周岁(注:不包括70周岁及80周岁领取金额)分别总共领取养老保险金额,可见交的时间越长,领取的养老金就越多;活的时间越长,领取的养老金也越多。

但是需要提醒大家,这张表格中的回本时间,是单独针对于职工缴纳养老保险的8%的费率计算的,不涉及到社保的其他费用,与灵活就业人员参保的关系也不同。

我们看了城镇职工养老保险的计算方法以及理想状态下退休后的领取情况。下面我们再来看看与更多普通人相关的城乡居民养老保险的计算方法。

2、城乡居民养老保险能领多少养老金?

同样我们先回顾下城乡居民养老保险的计算公式:

- 月领取养老金 = 基础养老金 + 个人账户养老金

接下来,我们仍然用一张表来展示下城乡居民养老保险。这里的基础养老金政策以合肥市2020年最新的养老保险政策来计算。

假设:老张今年40岁,开始在合肥缴纳城乡居民基本养老保险,每年选择自己能承受的2000元档次,并享受政府补贴200元,假设之后合肥的养老保险政策不变。我们来看下老张到60岁能领多少养老金。

关于表格中的一些数据说明:

1)政府补贴金额:合肥市城乡居民养老保险有个人补贴机制,在2000元档次的缴费,会补贴200元,并且全部进入个人账户。不同的档次有不同的补贴金额。

2)月基础养老金:合肥市当前的月基础养老金为:145元,还有不同年龄段的额补贴政策,我们在这里没有计算。但是我们计算了缴费年限的基础养老金政策,即:每多交一年,基础养老金增加2元。

3)至70周岁、80周岁领取总额:这里标注的是以十年总共领取金额,不包含70周岁和80周岁当年的领取金额。

关于居民养老保险的回本问题:

我们可以看到,城乡居民养老保险的回本时间比较长,按照2000元档次缴费,加上政策补贴,也至少要7年的时间才能回本。

但实际上通过不同的缴费档次计算结果显示:缴费档次越低,回本时间越快;缴费档次越高,回本时间越慢。这一点要特别注意。

【写在最后】

如果你觉得这篇文章对你挺有用,我想邀请你帮我三个忙:

- 点赞,让更多的人看到这篇回答(收藏不点赞,都是耍流氓-_-);

- 关注我和我的专栏,让我们成为长期的朋友;

- 关注 @懂保爷,第一时间看到我最新的文章。

重磅福利!

现在关注并私信保爷,即可获得保爷为你精心准备的4项大礼:

- 《小白保险秘籍》;

- 家庭保单管理工具表;

- 加入社群:懂保爷保险研究所;

第4项大礼更超值更劲爆,通过私信就能立即领取。

打工人退休以后能领取多少养老金?

这是很多人都关心的话题

所以本文跟大家聊聊统一养老制度后企业职工养老金的计算逻辑

一、职工养老金的构成

打工人的养老金主要分为两部分,分别是基础养老金(国家统筹)、个人账户养老金(个人)

1、基础养老金

也就是企业替你缴纳的养老保险,以广州一位朋友为例,是以缴费基数的14%进行缴纳。

这笔钱会进入到统筹账户,退休之后由国家统筹发放。

但后续的政策应该会全国统一标准:单位缴费比例为16%,个人缴费比例为8%

缴费基数可能大家不太好理解,在这里跟大家解释一下,

缴费基数的确定,来源于所在省份上年度社会平均工资。

按照目前的缴费基数政策:

最低要按照所在省份上年度社会平均工资的0.6倍缴纳,

最高是按照所在省份上年度社会平均工资的3倍缴纳。

大多数私企,一般都是按照最低要求去帮你缴纳养老保险,也就是0.6倍

广东2022年月均工资是8807元,所以8807元的0.6倍也就是图1的缴费基数5284元。

然后按照这个缴费基数5284去乘以 14%,也就是单位缴费额739.76元。

所以在这里有一点要注意:

你是实际到手的工资 ≠ 缴费基数

图1这位朋友,他每个月到手工资就有一万出头。

2、个人账户养老金

也就是你每个月出钱,按照缴费基数的8%缴纳,进入你个人账户。

以图1为例,5284×8% =422.72,这就是个人缴费额的来源。

二、退休养老金的计算方法

1、基础养老金怎么计算

月基础养老金 = (上年度当地职工月平均工资 + 本人指数化月平均缴费工资 )÷ 2 × 本人累计缴费年限 × 1%

这个公式比较不好理解的是这个“本人指数化月平均缴费工资”

这个实际上反应了你的工资水平在当地月均工资的多少倍

比如当地月均工资5千,但是你每个月到手1万块,

那么说明你的“本人指数化月平均缴费工资”就等于2倍,

但是刚刚在前面我也说了,大多数私企不会按照你实际工资去缴纳养老保险,

更多的是按照所在省份月均工资的0.6倍去帮你缴纳养老保险。

所以这个“本人指数化月平均缴费工资”计算出来都是虚低的,

因为你实际的到手的工资并不止这么多。

那“本人指数化月平均缴费工资”怎么计算呢?

第一步:缴费期内每年本人的缴费工资 / 当地月均工资 = 年度系数

第二步:把各年度系数相加求出平均值

第三步:平均年度系数 × 退休时上年度职工平均工资

通过这三步,就得出“本人指数化平均缴费工资”

举个例子,假设未来5年所有数据不变,退休时上年度职工平均工资为8807。

第一步:年度系数 = 5284 / 8807 = 0.6倍

第二步:(0.6+0.6+0.6+0.6+0.6)÷ 5 =0.6(平均年度系数)

第三步:0.6× 8807元 = 5284.2元(本人指数化平均缴费工资)

年度系数0.6意味着过去5年你在工资水平是在当地的0.6倍

那么接下来套公式计算「基础养老金」

假设缴费基数5284,累计缴费30年,本人指数化月平均缴费工资是5284.2元

月基础养老金 = (上年度当地职工月平均工资 + 本人指数化月平均缴费工资 )÷ 2 × 本人累计缴费年限 × 1%

月基础养老金 = (8807+5284.2)/2 × 30年 ×1% =2113.68元

2、个人账户养老金怎么计算

个人账户养老金 = 个人账户储存额 / 计发月数

个人账户储存额,也就是我们每个月个人比例8%缴纳的钱。

计发月数,是政策约定的计算养老金参数

假设我们每个月个人交422.72,交30年,到60岁退休,

那么30年的时间下来,我们的个人账户就存储了152179元

60岁对应139计发月数。

个人账户养老金 = 152179 / 139 ≈ 1095元

综上所述:

月领取金额 = 基础养老金 + 个人账户养老金 = 2113.68元 + 1095元 = 3208.68元

【最后】

以上仅仅针对广东98年7月1号之后参保的退休金计算逻辑

如果是在这之前就参加工作交社保,那么还有一份“过渡性养老金”

这个是针对统一养老制度之前,没有个人账户所作出的弥补。

我研究了好几天,发现即便是同一个省份不同地方计算参数也会有差异,计算逻辑缺乏共性,所以没写。

【个人札记】

【储蓄险】

【理赔】

【医疗险】