20万作为退休金的投资本金,一笔投,买哪几款基金好啊?

6 个回答

感谢之前的问题邀请,新的问题不请自来还盼见谅。

从题主定投的基金标的来看,题主属于指数型基金投资者。指数型基金属于被动投资,即买入标的指数的所有成分股组成的ETF或其联接基金基金,避免基金经理的主观择时,被动追随市场的投资策略。指数基金投资有如下的好处:①成本低廉,指数型基金的管理费、托管费、申购费在股票型基金里都是最低的一类。②投资透明,基金持有人知悉指数的股票组成。③当日估值便利,一般对应的指数的涨幅,即为当天指数ETF及其联接基金的涨幅。④被动投资,追随市场,避免了主观择时可能带来的踏空现象。⑤与国运相关,长期看来一国经济向好,则指数投资必然为正向投资。

再对题主的基金进行一下点评,个人认为存在的主要问题是标的选择与投资途径的问题。题主作为指数基金投资者选择的是ETF联接基金,什么是ETF联接基金呢?即主要资产投资ETF的基金。实际上,ETF本身就追踪指数,而联接基金又追踪ETF,但考虑到申购赎回没办法全额都投资ETFF。如果说ETF因为管理费、托管费在追踪指数上存在一丁点误差,那么ETF联接基金在追踪指数的准确性上是弱于ETF的。最佳的指数基金投资办法是利用股票账户直接去买卖ETF,而非在场外申赎ETF联接基金。场外申赎ETF联接基金的费率,在比较主流的渠道如天天基金网,蚂蚁聚宝上一般是0.1%—0.15%,比起用证券账户万3的费率还是高得多。降低指数基金的投资费率不妨在华泰证券、银河证券等支持基金佣金1毛起,佣金万2.5/3这样的券商开个户。

当然,如果题主存在管不住手定投的时候看到上涨想追涨,看到下跌不敢买的情况,那还是安心场外定投吧,每月定期定额能避免这些心理上的烦恼。如果抱定了长期定投指数基金的想法,请不要定投没有申购费、赎回费的ETF联接C基金,C类基金没有申购费和赎回费但是收销售服务费,这笔费用每天会平摊到基金净值上,即长期持有C类基金的成本比同样的A类的成本要高,您可以去看一下,同类指数基金的C类的累计净值往往比A类要低。

题主定投了四大指数基金,沪深300代表我国沪深两市大盘蓝筹股的情况,中证500代表两市中盘股的情况,恒生指数代表香港蓝筹股的情况,标普500指数代表美国大盘蓝筹股的情况。在这里我提醒一点,题主定投的恒生ETF联接基金不知道是哪一家基金公司的,华夏恒生ETF联接(000071)追踪的是香港恒生指数,易方达恒生ETF联接(110031)追踪的是香港恒生国企指数,两者在成分股上相差是比较大的,请注意区分。

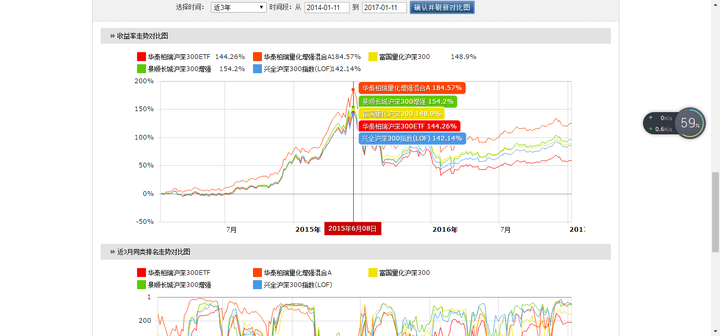

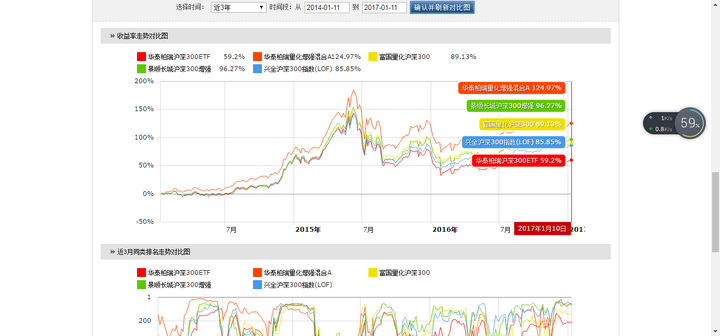

再说指数投资是否存在优化的空间。实际上用沪深300指数增强型基金代替沪深300ETF联接绝对是一个很好的选择,在这里仅推荐沪深300的指数增强型基金,因为大盘蓝筹股的指数增强策略好做,而且效果非常好,有历史检验。像中证500、创业板这种中小盘宽基指数的指数增强策略不好做,效果也不好。下面两张图片选取了15年牛市顶峰与16年年底市场常态之下的沪深300指数增强基金与沪深300ETF之间的对比。很明显,沪深300指数增强基金的超额收益完爆沪深300ETF,具体的原理请参见拙文 指数增强,强在哪儿?——以富国量化沪深300为例

最后再来谈一下题主想一次性大额投资的问题。首先要明确以下问题:基金理财可以为退休金做准备,但基金投资决不可不管市场的牛熊,不看市场的估值采用长期置之不理式的方式去投资,要知道2009年7月份沪深300指数可是3600多点,但如果你那会儿买入沪深300指数无论牛熊都持有,那么直到今天还是被套的结局。指数投资需要根据指数的市盈率估值来进行,除去中证500指数,另外三大成熟的蓝筹指数的长期市盈率运行区间都是10-20倍,那么在市盈率接近10倍时投资就是机会,靠近20倍时就应该警惕,做好清仓的准备。

从当前的市场估值来看,A股的沪深300、中证500处于市场的中位数水平,香港恒生指数经历过去年一年的大涨也快要来到中位数水平了,而标普500指数在美股漫长的牛市中开始偏向正常高值的区间了。窃以为,如果有大资金想一次性投入,当前的市场估值合适的仓位也就是半成仓位。不妨采用50:50动态平衡的策略去执行。即50%权益类基金与50%固定收益类基金组合,一个季度或者半年动态平衡一次,始终保持两者50%的比例,这样做到逢高自动减仓,逢低自动加仓,屏蔽市场的无效波动。当然,考虑到我国可能受迫于人民币贬值、CPI走高等因素进入加息周期,在这里对债券型基金不做大力推荐,可以考虑现金资产替代。至于50:50策略的收益如何,题主不妨找两个基金回测一下,看看12-15年6月从漫漫熊途到疯牛行情的收益,以及16年2月至今慢牛行情之下的收益效果。至于基金定投如何止盈,基金投资如何止盈,请参考拙文的第四个标题 书剑笑傲: 在不确定中前行,在确定中坚守--2016年度基金定投总结 一、与基金定投结缘 与基金定投结缘是2015年7月份的事情,那时的我刚被股灾1.0所教训,不幸地成为了5000点的接盘侠...

至于什么基金好,题主学习过越女的4433策略是可以的,我自己的主动型基金选择思路如下:

第一步,用晨星基金网的晨星股票风格箱选出价值/平衡/成长三类基金当中,三年/五年评级四星、五星的基金。第二步,从这些基金当中找寻高阿尔法系数、高夏普比率、低晨星风险系数的基金。第三步,从这些基金当中找基金经理在任稳定,没有频繁变更基金经理的基金。第四步,在筛选出来的基金上翻看基金的季度十大重仓股,看基金的季度报,看基金经理是不是风格保持一致。第五步,排除一些媒体过度曝光,各路资金纷纷申购的基金,排除最近几个季度规模暴涨的基金,股票型基金排除规模50亿以上的。第六步,按照各种基金的风格或者投资的标的建立相应的基金池。第七步,定投或持有之后考察业绩变动,若长期跑不赢基金业绩基准则考虑从基金池中找寻替补基金去替换。

至于晨星基金网如何使用,请参见拙文:

http://mp.weixin.qq.com/s/2tPce7EepYHio5osM62Ndg

http://mp.weixin.qq.com/s/nz4GbmpeSxr7cHLeHN3ihA

http://mp.weixin.qq.com/s/uwlwneeC5rgtmj6d99KbBA

http://mp.weixin.qq.com/s/_hyQzy5F-OHKGO307fyMRw

http://mp.weixin.qq.com/s/ozHcMTD6rJ9pW1E79GrBEw

http://mp.weixin.qq.com/s/VaXtHkJVZyYfa8NgUq_F0Q

http://mp.weixin.qq.com/s/X2ii2vu3ricxwIGqmhh5KQ

http://mp.weixin.qq.com/s/2ky-atCi_9th7xFHan-hQQ

最后做一个小宣传,本人公众号:EncounterAlpha,平日学业忙,一般假期里才可能写图文消息,平日基本上每天上去发一篇今日看到的好文章链接,跟大家叨叨几句科学的理财投资观,或者分享我今天看到的好书的内容~

我的雪球原创专栏:书剑笑傲的专栏 - 雪球

我的集思录主页:书剑笑傲 的个人主页 - 集思录

话题有点大,我的回答也有点啰嗦,请题主见谅。小生水平有限,资质愚钝、观点浅薄,如有不当之处,烦请各位看官、前辈、老师们批评指正。

作为退休金的话,因为大盘已经到3200多点,高不高,低不低的位置挺尴尬的。所以建议一半股票型基金,一半定增基金。股票型基金可以按照奕丰的投资组合来,因为是作为退休金,楼主才32岁,还有28年时间,所以就投奕丰进取型组合即可,过去三年回报是97%,组合里有9只推荐基金,每年调整一次,每三个月回顾一次。