计算60岁退休后到底可以领到多少养老金?

95 个回答

我们就来算一算,月薪5000,交30年保险,60岁退休,到底可以领到多少养老金。

五险一金中的养老保险,根据你上一年度的月平均工资,每月由员工个人缴纳8%,单位缴纳12%。

累计缴费15年,并且达到了法定退休年龄,就可以领养老金了。

不过,领到钱是一回事儿,领多少又是另一回事儿。

简单来说,养老金多少受三个因素的影响,缴费年限、缴费金额和退休城市的经济水平。

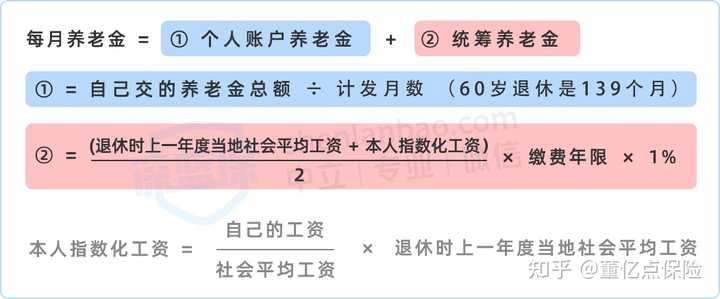

和医疗保险一样,养老金也分成两个部分,个人账户养老金和基础养老金。

先说个人账户养老金。

每个月咱们自己交的那8%,会存到你的个人账户养老金里面,一直给你攒着,等到退休再按月发给你。

怎么决定每个月发多少呢?这就得用上统计学的力量了。

比如你60岁退休,国家一统计,再经过各种复杂的考虑和计算,预计你退休之后还能再活139个月,就把139列为“计发月数”,用你账户里的钱除以139,就是你每个月的个人养老金。

假设你每月工资5000元,30年来一直没变(这也太惨了。。。),一共交了30年,到60岁退休。

那么你退休的时候,个人养老账户里的钱有:

5000×8%×12×30=144000元

再用这些钱除以计发月数139,就是你每个月可以到手的个人养老金,1035.97元。

等等,好像有什么地方不对劲!

按照每年通货膨胀的速度,30年之后的1035元还值钱吗?

过去养老金交给国家存着,每年只有2%-3%的收益,从2016年开始,国家把养老金的收益提升到了8.31%,秒杀余额宝啊,比很多人自己理财的收益都要高,所以还是可以抵抗通胀的。

那如果我比较倒霉,退休之后没活到139个月就拜拜了呢?

没关系,个人账户里的钱没发完,会一次性交给你的继承人。

如果你退休之后过了139个月还健在,也不用担心,还会继续按月发给你的。

那如果你不是60岁退休,而是65岁才退休呢?

计发月数就会从139,缩短为101,也就是每个月领的钱会多一些。

总之,个人账户养老金就是国家帮你保管,每年有投资收益,退休之后根据剩余的人均寿命,按月发给你,多退少补。

再来说说基础养老金,这个有点复杂。

基础养老金=(本人退休时全省上一年度在岗职工月平均工资+本人指数化月平均缴费工资)/2×缴费年限×1%。

别晕,咱一个一个来解释。

“本人退休时全省上一年度在岗职工月平均工资”,就是到你退休的前一年,你退休城市的平均月工资。

这就是为什么在发达城市退休,领的基础养老金会更多,因为这个城市的平均工资高啊。

“本人指数化月平均缴费工资”是什么呢?

本人指数化月平均缴费工资(A)=当地上年度在岗职工月平均工资(c1)×本人缴费工资平均指数(N)

c1好理解,这个“本人缴费工资平均指数”,其实就是拿你每一年的月平均工资,除以那一年当地的月平均工资,每一年的都除一下,加起来,再除以年份,得到一个指数。

举个例子,假设你每年的月平均工资都是5000,每一年当地的月平均工资也是5000,交了30年,那你的“本人缴费工资平均指数”,就是(5000/5000+5000/5000+……+5000/5000)÷30=1

而如果你每个月的平均工资都是5000,每一年当地的月平均工资都是6000,交了30年,那你的“本人缴费工资平均指数”,就是

(5000/6000+5000/6000+……+5000/6000)÷30=0.833

说人话就是,你的工资相比于当地的平均工资越高,你的“本人缴费工资平均指数”就越高。

然后用这个指数乘以你退休前一年的当地平均月工资,就是“本人指数化月平均缴费工资”。

咱们来举个具体的例子,看看基础养老金到底能拿多少。

还是假设你交了30年的养老金,月平均工资一直是5000元,当地的月平均工资也是5000元,那么你可以领到:

(5000+5000)/2×30×1%=1500

加上第二部分算出来的,个人养老金是1035.97,你退休之后每个月可以领到2535.97。

也就是说,如果你的工资水平和当地的平均工资差不多,交30年养老金,退休的时候差不多可以拿到上班时候的一半。

这还没完,因为当地的平均工资会变,所以退休金也会随着经济的发展而调高。

写在最后:

社保真的很实用,可惜很多人都不懂。

保瓶儿从2018年开始研究社保,相关的文章写了得有二三十篇,靠这些知识在知乎也拿到大几万的赞了。

然后我发现,大家关心的问题都差不多。

如何才能多领养老金?没工作怎么交社保最划算?换了工作城市怎么做社保转移?住房公积金如何贷款买房?生育保险怎么领钱等等?

我整理了一个五险一金文章合集,大家常见的这些问题,都能解答清楚。

想要的可以私信我,留下你的联系方式,我拉你进群

就当交个朋友呗。

不介意的话,也欢迎关注我们的公众号“保瓶儿”,写了不少社保和保险干货。

多学点相关知识,没坏处的。

不用搞那么多花里胡哨的,其实直接用国家社保平台测算就好了,非常方便。

当然,计算公式我也给你们总结出来了:

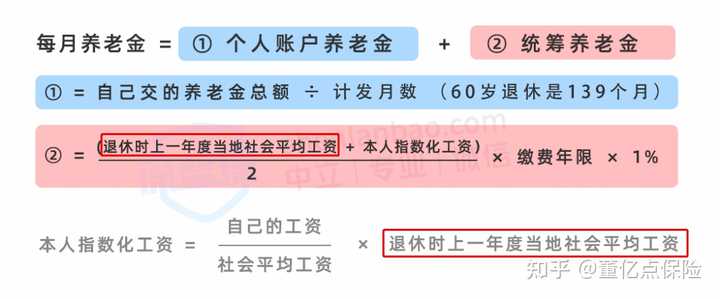

职工养老能领多少?参考以下计算公式:

这里补充个信息,①个人账户养老金,是有利息的哈。

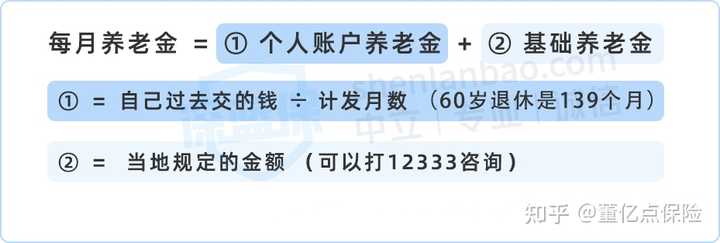

居民养老能领多少?参考以下计算公式:

职工养老和居民养老,具体有什么区别,很多人搞不清楚,我也借这个机会给大家讲明白。

一、不同缴费方式,领取的养老金大有不同

1、职工养老保险VS居民养老保险

①职工养老保险

公司和个人共同缴纳,每个月交的钱 = 缴费基数 x 缴纳比例。

缴费基数:一般是当地平均工资的60%~300%; 工资在范围内,按真实的工资来交;超过这个范围,按上限来算;低于就按下限算。

②居民养老保险

缴费从几百块到几千块都有,有多个档次可以选择,很灵活,一般是一年交一次钱。

以下为两种缴纳方式对比:

直接说结论:职工养老金>居民养老金,哪怕你交同样的钱,职工养老退休金也是更多的:

以某地为例,假如居民和职工每年都交4800,且个人缴费金额和居民养老的基础养老金、当地社平工资每年都按5%的水平增长:

15年养老金个人账户的钱:居民养老2.1万/年 < 职工养老3.8万/年。

2、职工养老保险VS灵活就业身份养老保险

同样是职工养老保险,职工社保与以灵活就业身份交职工社保,有什么区别?

①单位交职工社保,养老金是公司交大头,自己只交小部分;

注:公司交的比例各地规定都不同,而个人一般都是交8%。

②自己交职工社保(灵活就业社保),全部自己出。

养老金具体计算:

先说结论:有单位交职工社保最划算!

假如熊大、熊二每月都交880块养老保险,如果他们每年交的钱和当地社平工资都按5%的水平上涨。

15年养老金个人账户的钱:熊大22.8万 > 熊二9.1万 退休后两人每年领取的养老金也相差好几万!

如果实在是没有工作单位,要自己交社保:

以灵活就业身份交养老,缴费压力大; 交居民养老,待遇又没那么好。

具体选择哪种方式,大家要做好权衡。

三、多地缴纳社保,退休金怎么领?想在大城市退休,应该怎么做?

我们都知道,像北上广深这些一线城市,消费水平很高,工资自然也不低。而养老金,和当地的平均工资挂钩。

我们从养老金的计算公式就能看出来:

也就是说,如果其他条件都一样,当地平均工资越高,养老金就越高。

具体能差多少呢?我们来举个例子:

老王在上海,老李在湖南,两人现在都是 45 岁。假设缴费年限、个人账户金额等条件一样,就当地平均工资不同。

那他们退休后分别能领:

上海老王:2021 年平均工资为 15987 元/月,60 岁退休时每月养老金 5383 元;湖南老李:2021 年平均工资为 7120 元/月,60 岁退休时每月养老金 3388 元。

不计算工资涨幅的情况下,两人退休金就已经相差近两千了,大城市退休金是真的香啊!

提醒下大家,这里的计算只能作为参考,每个人的实际情况不同,退休拿到的养老金也会不一样。

所以,大城市的养老待遇比其他小城市会更好,如果符合条件,我们退休时优先选择大城市。

既然大城市的养老金更高,如果有在多地交社保,怎么才能在大城市退休呢?

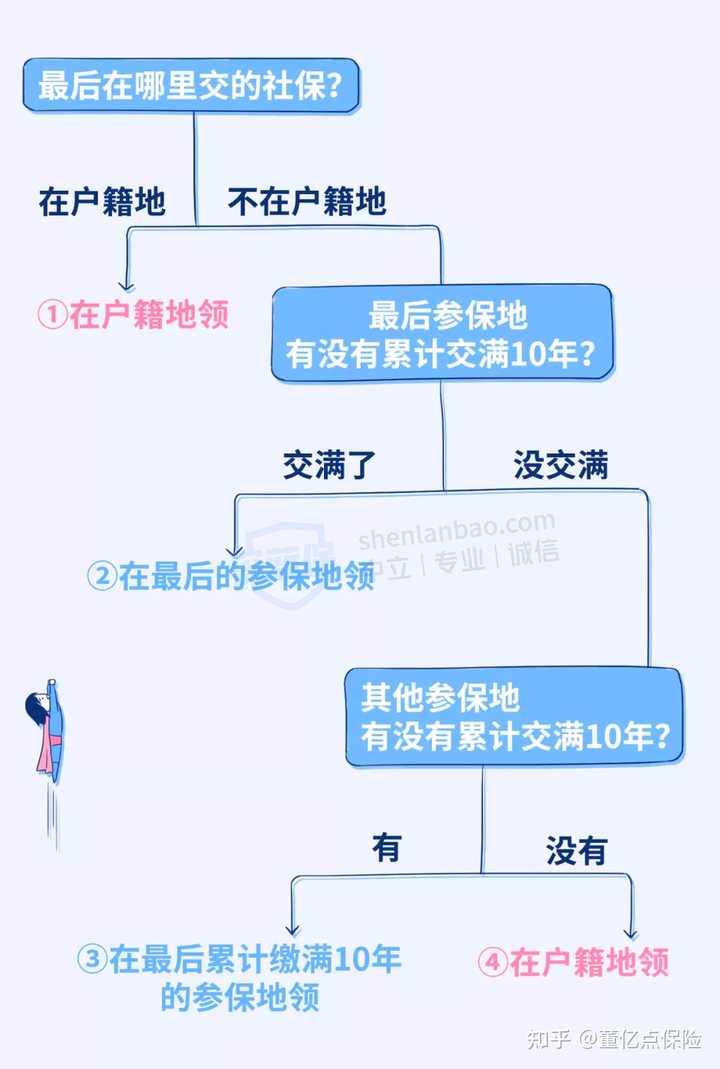

首先我们要知道,无论在多少个城市交过社保,交满 15 年后,最后都只能在一个地方退休。

至于最终在哪里退休,我们先给大家看下结论:

如果你看不懂这个图,可以看下面的解析,大家可以根据自己的实际情况对号入座。

情况1:最后在户籍地交社保

如果退休前最后交社保的地方是户口所在地,无论你在其他城市交了多少年社保,都会听到家乡的呼唤,只能在户籍地退休。

比如小王是重庆人,在北京交了 15 年社保,后来回重庆交了 2 年,最后只能在重庆领取养老金。

情况2:最后在非户籍地交社保

根据国家规定,必须在当地累计交满 10 年社保,才有办理退休的资格。我们下面来详细分析:

① 只有一个城市交满10年,在该城市领养老金

比如小陈在杭州交了 5 年社保,后面又在北京交了 12 年。由于北京交满了 10 年,因此北京作为养老金领取地。

小陈只需要将杭州的养老保险转移到北京,退休后就可以领取北京的养老金了。

② 多个城市都交满10年,在最后交满10年的城市领养老金

例如王先生是东莞人,在深圳交了 11 年社保,杭州 12 年,北京 8 年。

最后一个交满 10 年的地方是杭州,所以王先生可以领取杭州的养老金。

达到退休年龄时,王先生需要把深圳和北京的养老保险都转移到杭州,就能在杭州办退休。

③ 都没有交满 10 年,在户籍地领养老金

假如老李是重庆人,在广州和深圳分别交了 9 年、8 年社保。

因为没有任何一个地方交满 10 年,那老李只能把各地的养老关系转移到重庆,最后在重庆领取养老金。

总而言之,在哪里退休主要看社保最后在哪交,如果最后回到户籍地交,只能在户籍地退休;

如果最后是在外地交,在最后交满 10 年的地方退休;要是都没有交满 10 年,还是得回到户籍地办理退休。

所以,如果多地交了社保,想在大城市退休,领取养老金,你需要这样做:

- 退休前别回户籍地交社保:否则就算之前在大城市交了高额社保费用,也无法享受大城市的退休金,那可就亏大了。

- 在大城市交满 10 年社保:除了要满足上一个条件,还必须至少在一个大城市交满 10 年,才能有机会领取大城市的养老金。

如果你在大城市工作,户口在老家,一定要提前规划自己的养老,尽量在大城市退休,拿更多养老金,才能享受更好的养老生活。

情况3:养老临时账户如何在大城市退休

40、50岁以上的朋友,要注意这个问题。

上面我们说了想在大城市退休,既要在大城市交满 10 年社保,最后也不能回户籍地,但是 40、50 岁以上的朋友,即便他们满足这两个条件,可能也没法在大城市退休。

根据国家规定,跨省就业时,男性满 50 岁,女性满 40 岁,到大城市交养老保险,只有养老临时账户,无法在大城市退休。

临时账户跟普通账户的区别,只在于能不能在当地退休,交费比例或待遇是一样的。

比如,老张一直在老家成都(户籍地)上班,今年 51 岁的他第一次来深圳工作,也是在广东省内首次交社保。那他只能在深圳建立临时账户,不能在深圳办理退休。

那难道说,这些朋友那么多年的社保就白交了吗?

当然不会,想顺利拿到退休金,有两个办法:

- 户口迁到大城市:如果在达到退休年龄前,把户口迁到大城市,养老保险累计交满 15 年,并且最后交社保的地方是在大城市,照样可以在当地领养老金。

- 把养老保险转移到老家:要是转不了户口,可以把在大城市交的养老保险转移到老家,凑够 15 年,也可以在老家退休。

对于跨省的养老保险,具体要怎么转移呢?

大家可以下载【掌上 12333】APP,具体操作步骤,我们给大家做了引导:

- 在 APP 首页点击【更多服务】

- 点击【社保转移开通地区查询】,看转入地是否开通网上转移服务

- 如果已经开通网上转移服务,返回上一页点击【社保转移申请】,填写信息

- 点击【社保转移审核结果查询】,查询办理进度

以上是养老保险跨省转移的实操,目前有些省份的养老保险已经实现省内自动合并,不用自己去转移,比如广东。大家可以拨打“区号+12333”咨询社保局,看看自己当地能不能自动合并。

提醒下大家,养老保险不用着急转,等确定了退休地再办也不迟。

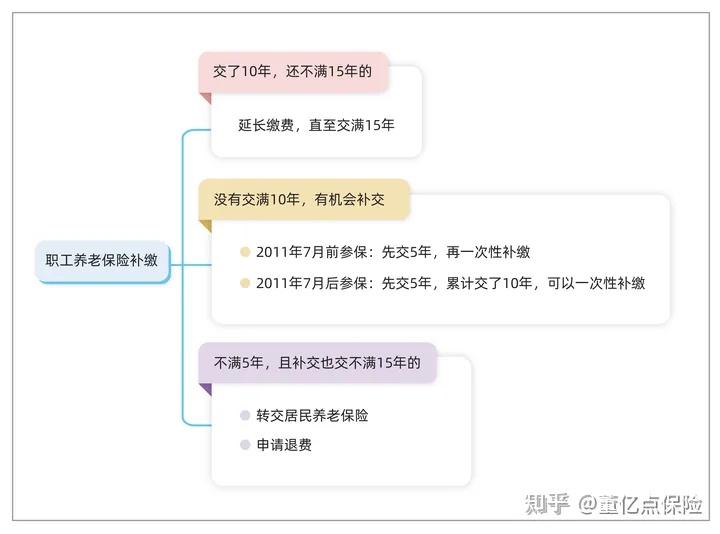

四、养老金,如何补缴?

养老保险有三个补缴方式,分别是一次性补缴、按年补缴、延迟退休。

哪种补缴方式最划算?具体操作流程是什么?先给大家放个总结图~

方式一:一次性补缴

全国31个省份(除港澳台)的养老保险一次性补缴政策都帮你整理好啦~

方式二:按年补缴

适合人群:还差两三年满15年的人。

方式三:延缓退休

适合人群:该方案只能延迟5年,适合还能再工作的人。

目前的法定退休年龄如下:

男年满60周岁;

女工人年满50周岁;

女干部年满55周岁;

未曾以职工身份参保的女性灵活就业人员年满55周岁;

因病或非因工致残提前退休的,男年满50周岁,女年满45周岁。

方式四:把职工养老转为居民养老

适合人群:年纪大无法再工作的人,居民养老要交的钱比较少,比职工养老金领的也少。

五、常见疑问解答

关于退休,读者们有很多问题,我们整理了两个大家比较关心的,希望能帮助到大家。

1、父母一直在老家交社保,户口迁到大城市,能在大城市退休吗?

这个问题很常见,很多父母在老家呆了大半辈子,因为要帮子女带孩子,就做起了“老漂族”,顺便把户口随迁到了子女所在的大城市。

如果退休前把户口转到大城市,因为父母的社保一直都是在老家交的,最后交社保的地方也不是大城市,所以只能在老家办退休。但如果最后能在大城市交社保,还是可以在当地退休的。

比如老家在长沙的小张,在深圳工作,有了孩子后就把 48 岁的母亲接到深圳来带孩子。

母亲的户口也迁到了深圳(母亲在老家交了 20 年社保),但没在深圳交过社保,所以办退休的地方还是长沙。但如果小张的母亲最后能在深圳交上社保,就能领取深圳的养老金。

2、没有办理社保转移,养老账户的钱会清空吗?

如果你在不同城市交了社保,没有办理社保关系转移,当地社保局会把你的账户封存起来,并不会注销。

公积金账户也是一样,即便换了城市工作,公积金里面的钱也不会被清空。

当你办转移的时候,个人账户里的钱会合并到一起。

六、写在最后

时间不一定造就伟人,但一定会造就一个老人。养老,是每个人都避不开的话题。

随着社会人口老龄化的加剧,延迟退休已经是大势所趋。建议大家尽早规划,提前做好准备。

老年生活没有养老金不行,但只有养老金也不行。社保养老只能为我们提供基础保障,但这并不够。