如何规划养老?

28 个回答

每一个打工人的终极目标就是退休养老!

可是我们真的都准备好退休了吗?

退休不仅是不需要工作就有固定的收入,而且希望这份收入能让我们的生活品质足够体面。

会影响我们生活品质的主要有两方面——健康和金钱。

具体怎么做?

全文干货,看完这一篇相信对你一定有帮助!

一、养老规划的误区

误区一:我有社保养老。

社保养老制度采取的是现收现付制,也就是现在的年轻人缴纳的养老金是用来支付给现在领退休的人的。

随着人口老龄化加剧,未来交钱的人就会越来越少,养老基金账户的储备也会慢慢“亏空”。

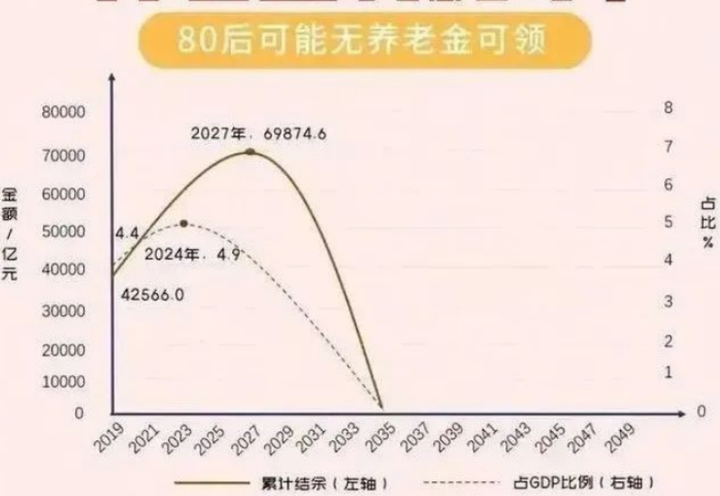

社科院就预测过2035年养老金有耗尽的可能!

2019年全国城镇企业职工基本养老保险基金累计结余为4.26万亿元,此后持续增长,

到2027年到达峰值6.99万亿元,随后迅速下降,到2035年将耗尽累计结余。

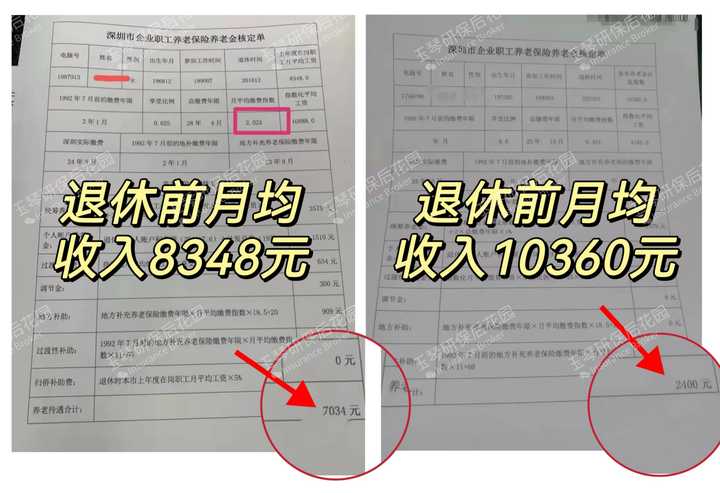

再来看看退休到底能领到多少养老金:

我们可以看到退休前高收入的人领取的退休金不一定就多,

会影响我们养老金领取金额的因素主要有:

缴费基数、缴费年限、个人账户积累以及退休当年当地养老保险金发放基数。

社保养老的有基数上限限制,会受系数影响,

高收入人群领的退休金都不高了,更何况我们普通人?

因此很多人都会选择提前准备商业养老保险,以此来增加退休后的养老金收入。

误区二:养儿能防老吗?

现在年轻人生活工作压力增大,房贷、教育费用等高昂支出,他们对自己的小家庭都自顾不暇了,更何况要照顾双方老人?

随着医疗技术水平提升,将来老年人的寿命越来越长,而过去多年计划生育的实施,每个年轻人要面对照顾2-4个老人,还觉得养儿防老可能实现吗?

误区三:我有房子我有存款,不用另外准备养老金

房子对于很多人来说都是资产,因为大家觉得房子是一直上涨的,

我们没有一个人会希望变卖房产给自己养老的,能不能在价格合适的时候卖出房子也是现实要面临的问题。

有存款是好事,可是存款也意味着,它是越用越少的,

如果没有做好规划和防范,可能在我们寿命没有终结的时候就已经花完了。

这也是很多企业主,会将“现金(资产)”变成“现金流”的原因。

误区四:我现在还年轻,不需要那么早考虑养老

规划养老的前提是提前规划。

一句很扎心的话:我们现在都没有钱,怎么能保证未来老了会有钱?

因为年轻,身体还比较健康,可以提前买到性价比最高的健康险,

因为年轻还有能力,所以可以努力拼搏赚钱,可以接受失败,因为失败了还可以重来,

而随着我们年龄越来越大,就会发现,

很多时候已经不是我们不想做,而是我们已经没有能力做了。

二、养老规划怎么做?

退休目标一:医疗保健

我相信99%的年轻人都是做不到“不熬夜 管住嘴 迈开腿”的,

加上生活工作精神压力导致的亚健康等问题,

因此老年生活可能最先要面对的就是如果生病了怎么办?

解决方法——在身体健康的时候提前配置医疗险、重疾险。

01 医疗险

医疗险能够解决我们看病的医疗费用的问题,预算有限,百万医疗一定要配上。

不要以为我有社保,就万事大吉!

社保只能保很少一部分的医疗费用,想要用好药,

几百块钱能撬动几百万的医疗费用,绝对的花小钱办大事!

不能只考虑自己养老,也要考虑一下子女,

不要让子女纠结医药费、治疗费,而被迫做出违背人性、道德的艰难决定。

预算充足,用中高端医疗代替百万医疗,能决定我们老年的时候就医的体验。

可以不用到公立医院普通部去人挤人,可以直接到公立医院的特需部、国际部,甚至私立医院,

让公立医院很难预约到的专家医生,到私立医院给我们看诊。

就医除了国内以外,还可以到海外,甚至全球的医疗资源,都能选择,

哪个国家、哪个医院的医疗技术最先进就可以选择去哪里治疗。

保额从上千万到无上限的选择,实现真正的医疗自由,还害怕自己年龄大了身体不好看病的问题吗?

中高端医疗险价格在每年几千元到上万元不等,根据免赔额、保障范围、保障责任等可以自由组合配置。

要实现品质养老,中高端医疗险是绝对是最优选项。

02 重疾险

重疾险虽然保费比较贵,但是可以做到保障终身,保障时间比医疗险更长。

只要罹患指定的重大疾病,或做了指定的手术,身体达到某个状态,都可以直接赔付一笔钱。

我们可以拿着这笔钱治病;

不想忍受治疗的折磨,也可以拿着这笔钱到处旅游,实现年轻时未曾体验过的游山玩水的自由生活。

购买健康险,无论是医疗险还是重疾险,除了保障责任和保费价格以外,最重要的其实是核保!

如实告知是投保的前提,决定了我们能否买这款产品,

但是如果身体已经有体况了,想投保就有点难了,

为了不留下不好的风控记录,争取给自己选择一个承保结论最优的产品,

选择专业的保险经纪人帮忙就很有必要了。

保险经纪人投保前根据客户体况做好核保沟通,确保未来投保后就诊体验、理赔等更顺畅。

投保只是保单服务的开始。

理赔的过程需要同时懂保险、懂法律、懂医学,投保不代表有保障!

但是懂理赔的经纪人,可以让我们的每一份保障都得到合理地实现!

就医前提前和经纪人沟通,确保自己就医范围和保障范围,协助与保险公司沟通,联系合适的就医机构和医生高效就医,与主治医生做好事前沟通,同时协助后续的理赔工作!

其实养老中的医疗保健的健康规划,需要我们准备的资金并不算多,

一年花几千元就能够实现保障终身的目的。

但是养老面临更大的挑战其实是长达30-50年的退休生活支出。

退休目标二:财务自由

靠社保养老够吗?不够!真的不够!

随着我国人口结构老龄化趋势日趋严峻,未来社保养老的储备肯定是越来越少的。

所以国家近几年才会陆续采取提高最低参保年限、延迟退休年龄、推出个人养老金账户等一些系列措施。

无论是社保养老、个人养老金账户都不是很好的养老金规划的选择。

不知道为什么的,可以移步我这一篇:

选择养老储蓄的标准

- 必须是没有风险的。本金一定不能有亏损!

- 收益确定。最好能明确到我退休的时候,能拿到多少钱,能领多久。

- 不要太灵活。不用担心被骗或被移作他用,否则养老没保障。

这三点听着都还算合理,但是真的有这样的产品吗?

有,但是在告诉你答案前,我们要先做一件事,就是在规划前先问自己3个问题:

准备多少岁退休?希望退休的时候每月能有多少钱花?这笔钱能一直领到我百年终老吗?

好了,我们现在已经达成统一意识了,接下来就是找合适的对标产品了。

这个产品就是养老年金险。

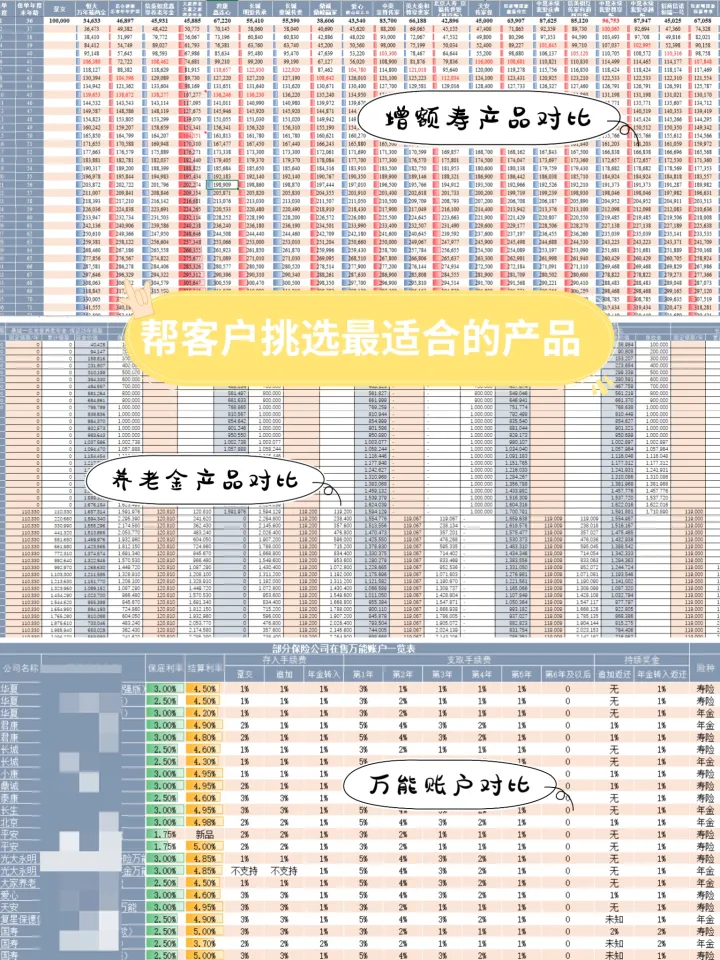

我们可以根据自己的年龄、缴费能力、要准备的养老金金额等不同需求,设置产品配置方案。

同年金险收益并不一样,而且不同的产品各有特点!

有的产品领取年金即日起,现金价值即为0,如果以后想改成一笔取出,就不行了。

有的产品即使开始领取年金,也可以选择退保,将剩下没有领取的年金通过现金价值的方式全部取出,足够灵活。

有的年金险除了固定年金收益以外,还有附带养老社区入住权益,让我们将来养老生活有更多的保障和选择~

不同人的需求、家庭情况、身体情况、资金规划情况、品牌偏好当然是不一样的,

在投保前做好需求分析非常重要!

我通过对比市面上上百款增额寿、年金险产品特点,擅长根据不同产品优势,通过组合搭配方式,撬动最大杠杆,买对不买贵,用最低成本规划最适合自己的专属方案~

养老规划除了健康保障和养老金规划以外,还有财富传承、遗产规划、旅居、养老社区规划等,

在淡出人生舞台之际,不仅将我们自己的老年生规划好,还要规划企业、家族、子女 、子孙等,

通过不同的工具实现我们不同的养老目标,也是保险经纪人的专业价值的表现。

我是保险经纪人,不属于任何一家保险公司,更像家庭保险顾问。

目前所在公司合作有140+保险公司,帮客户对比线上线下上千款产品,只为帮客户找到最适合的产品,并提供后续的保单托管、保全及理赔等一站式保障服务,真正帮客户做到省时、省钱、省力、省心!

本人专注于高端医疗、非标体核保、重疾险理赔、全球医疗规划、养老储蓄规划等家庭保障领域。

我相信,签单是双向奔赴信任的交换。

期待能用我的专业陪你穿越时间,给你和你的家庭未来最安全的照顾~

相关文章推荐:

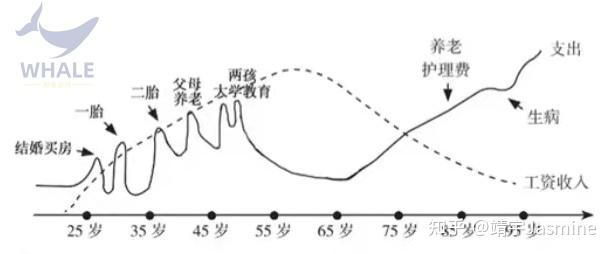

当下的中国,正面临一场不可化解的养老危机。想要有品质的老年生活,单靠退休金,真的是杯水车薪。个人养老规划,刻不容缓!这属于家庭的财富管理,是事件管理概念,即用现金流来匹配家庭事件!!

01那我们先来理清家庭事件

1)家庭事件

先看一下,家庭要面临的刚性事件:一定要面对的事情。

如果一定要把这些大事排序,鲸鱼会建议:

医疗费用>父母和自己的养老>孩子教育金>添置家业

健康保障在首位,因为健康是革命的本钱,疾病和意外的发生,往往具有随机性。而养老是生存问题,教育是发展问题。生存问题先于发展问题。毕竟,教育比养老更容易调动外部资金,比如助学贷款、教育金、筹资等。

也就是说,在保障类产品规划后,养老金就成了家庭事件中最重要的事件,也是家庭财富管理的核心。

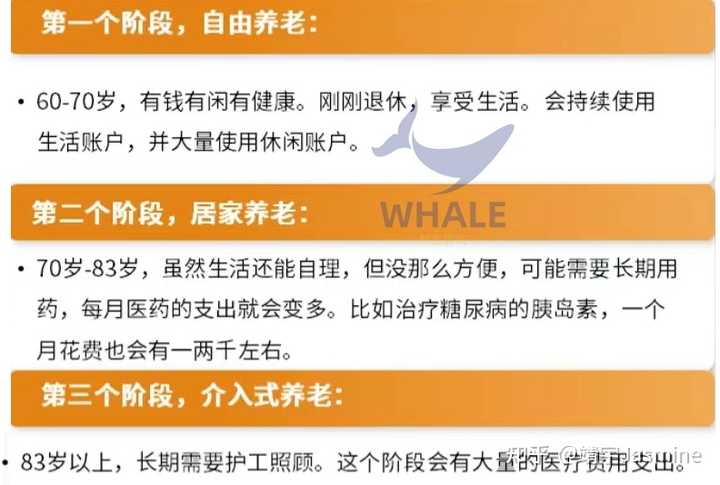

2)养老规划三个阶段

根据《百岁人生》一书中提到了,未来我们养老的时间大概是有 30 年到 40 年的,那么在这么长的时间里,其实养老是分成三个阶段的。

大概率来讲的话,一般的人都是越老花钱越多。第一个阶段大量消耗休闲账户,第二、三个阶段都会持续地去使用生活账户,并且会大量的调用应急账户。

所以这三个阶段在建立现金流和测算的时候,其实他要测算的点位是不太一样的。就是当我们的每个养老阶段的需求产生的时候,我们能不能恰好地产生现金流的服务给你。

我们要做的就是,现金流匹配养老事件。让每笔钱都有归处,让每笔钱都有目的,让每笔钱都有时间。那么这个家庭的养老规划才能做得好。

02做好需求分析

落实到具体规划方案上,鲸鱼会从三个角度,对客户进行个案分析:

- 你有多少预算?

- 投资周期有多长?

- 风险偏好

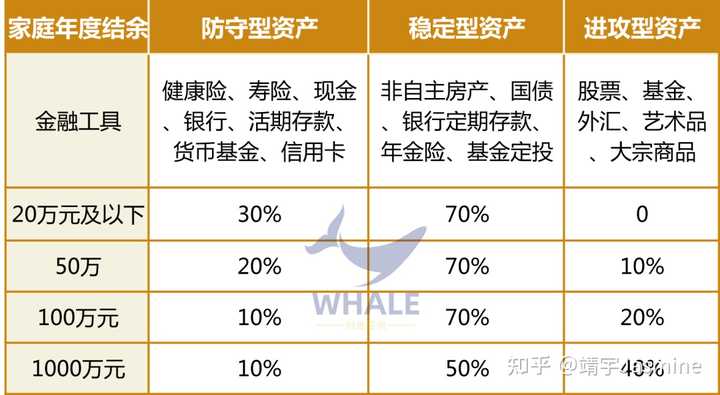

1)预算少一点,以始为终,动态规划

适合资金预算有限,但想规划养老的年轻人(比如题主)。根据家庭年度结余,将资产按比例放置于三个账户:

防守型: 主要用来应对日常开支和风险事件,这部分钱就像盖房子的地基,一定不能有风险,而且要随取随用。

稳定型:可以用于长期追求一定收益,但安全是首位,属于“先保值、再增值”的类型。

进攻型:就是放弃一部分安全性,来追求更高收益。

对于家庭来说,安全比收益更重要。防守型资产是基础,稳定型资产做大头,这两部分保证好,再考虑进攻型资产。

而每类资产的比例,可以根据风险承受程度适当调整,但浮动范围不建议超5%。稳定型资产权重占比70%,而养老规划可参照社保,占比25%左右。

2)预算多一点,以终为始,一步到位

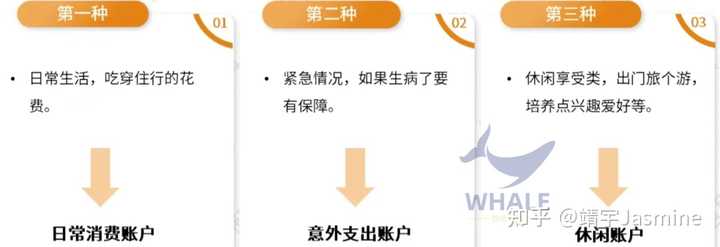

适合年龄大于50岁或者完成财富积累的人群。可以按照退休后必要的活动,将资产分为三个账户:

日常消费账户:

(需要足额规划,事关生存问题)

要能覆盖生活基础花销,每月都需要使用;能抵抗基础通胀,从1987年至今,国家的年通胀复合增长大概是3%;要与生命等长。

可使用的金融工具:

应急支出账户:

需要提前规划,涉及健康告知、杠杆率;涉及到复利增值。要有灵活性,且绝对安全。

休闲账户:

个性化强,可以承担风险,丰俭由人。(喜欢高风险的,可以冲了)

适合的金融工具有:增额寿、年金+万能型保险(偏保守);基金定投(比较傻瓜,时间可以熨平一些波动)

三个账户中,应急类账户应该最先规划好,毕竟意外和未来不知道那个先来,就是保障类产品;其次是生活账户,保证生存,就是养老金;最后是休闲账户。

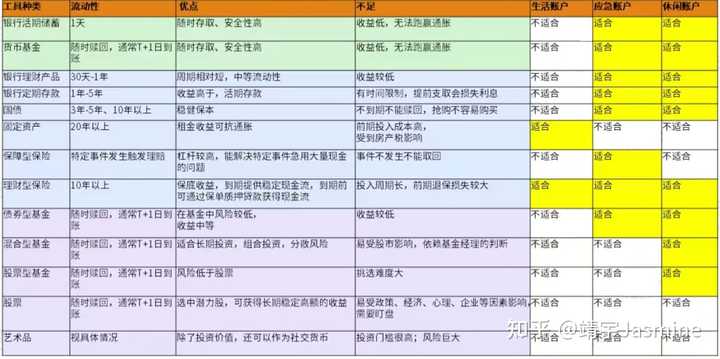

03金融工具匹配

鲸鱼又要碎碎念一下,

1)家庭财富管理不是跟随主导人的风险偏好而定,而是更具事件本身特征来规划

2)全部金融工具不可能三角:安全性、收益性和流动性,三者不可兼得

所以,得出下面一张表格:

所以整体上来看,理财型保险是适合于三个账户规划的,因此这类产品是贯穿整个家庭事件管理的始终。

总结:

对一个家庭俩说,科学的家庭财富管理观念很重要! 如果你也有养老需求,欢迎咨询鲸鱼。多多了解工具,总是好的。

鲸鱼频道

财富规划