前言

其实这也是老师要求我们分析的一个项目,所以记录下分析的过程。

财务大数据作为大数据方向的一个热门方向,如果能学好,对于我们的今后工作是会有很大帮助的,同时目前市场人才需求也是很大的。

实验目的

利用python构建财务报表,并进行一些财务分析。

实验过程

利用python爬虫爬取A股数据报表

这一步是同学做的,写的还不错,实验步骤参考如下链接:构建A股报表

import os,re,csv,math

years=[2017,2016,2015,2014,2013]

tot_retain_profits_ratio=[0,0,0,0,0]

#----------------------------------------打开文件夹中对应的三张Excel表-----------------------------------

path_root = 'F:\\data\\A股报表大全'

dirs = os.listdir(path_root)

for dir in dirs:

path_stock=os.path.join(path_root,dir)

path_fzb=os.path.join(path_stock,'fzb')

path_llb=os.path.join(path_stock,'llb')

path_lrb=os.path.join(path_stock,'lrb')

ls=dir.split('_')

file_count = 0

for fn in os.listdir(path_fzb): #部分公司上市少于5年,目录下的文件数少于5个,获得具体数量,为以下循环提供数据

file_count = file_count + 1

if file_count<len(years):

years_cnt = file_count

else:

years_cnt=len(years)

for i in range(years_cnt):

if ls[0].startswith('6'): #沪市A股代码以数字6打头

path_fzb_year=os.path.join(path_fzb,'sh_fzb_'+ls[0]+'_'+str(years[i])+'.csv')

path_llb_year=os.path.join(path_llb,'sh_llb_'+ls[0]+'_'+str(years[i])+'.csv')

path_lrb_year=os.path.join(path_lrb,'sh_lrb_'+ls[0]+'_'+str(years[i])+'.csv')

else:

path_fzb_year=os.path.join(path_fzb,'sz_fzb_'+ls[0]+'_'+str(years[i])+'.csv')

path_llb_year=os.path.join(path_llb,'sz_llb_'+ls[0]+'_'+str(years[i])+'.csv')

path_lrb_year=os.path.join(path_lrb,'sz_lrb_'+ls[0]+'_'+str(years[i])+'.csv')

file_llb=csv.reader(open(path_llb_year, 'r'))

file_lrb=csv.reader(open(path_lrb_year, 'r'))

#----------------------------------------取出想分析的数据列进行分析----------------------------------------------------

for j,row in enumerate(file_lrb):

if j==4:

tot_revenue=float(row[8])#总营业收入

tot_retain_profits=float(row[33])#归属母公司净利润

if tot_revenue>0:

tot_retain_profits_ratio[i]=tot_retain_profits/tot_revenue#净利润率

#print(tot_revenue,tot_retain_profits)

elif j==3 and years[i]==2017:

tot_revenue=float(row[8])

tot_retain_profits=float(row[33])

if tot_revenue>0:

tot_retain_profits_ratio[i]=tot_retain_profits/tot_revenue

#print(tot_revenue,tot_retain_profits)

else:

pass

#and math.median(tot_retain_profits_ratio)> 0.15

if math.fsum(tot_retain_profits_ratio)/5 > 0.15 :

print(dir,tot_retain_profits_ratio)

这样就可以获取不同公司A股报表数据了,并进行一些财务分析。

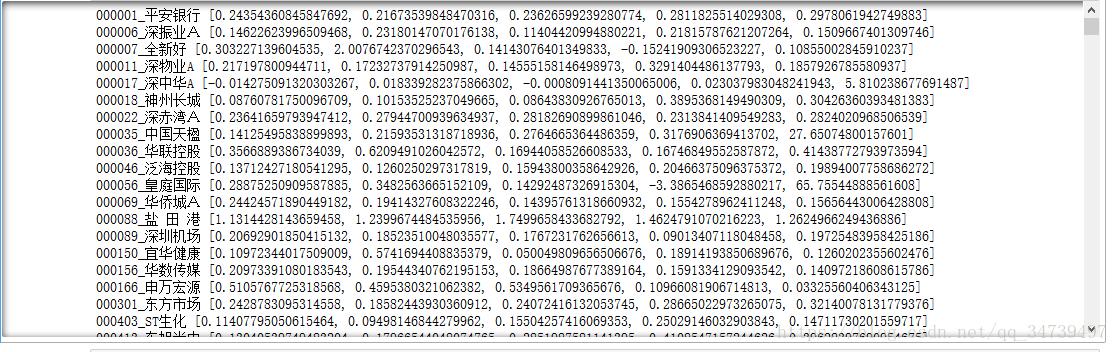

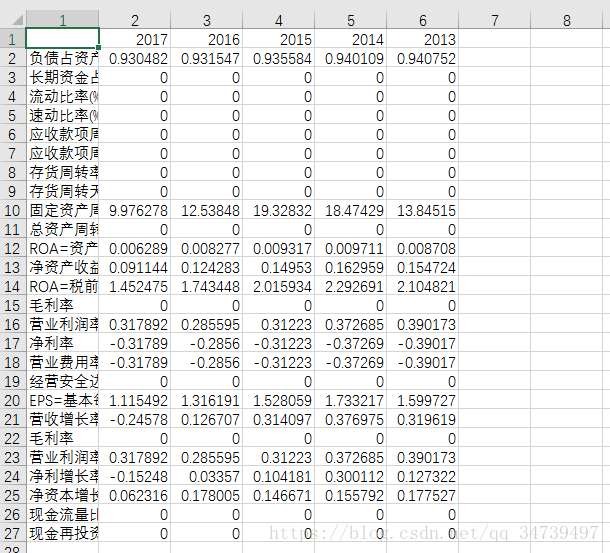

最后我构建了3000多家公司的财务分析表,类似财报说(这是一个财务分析有名的网站)网站效果:

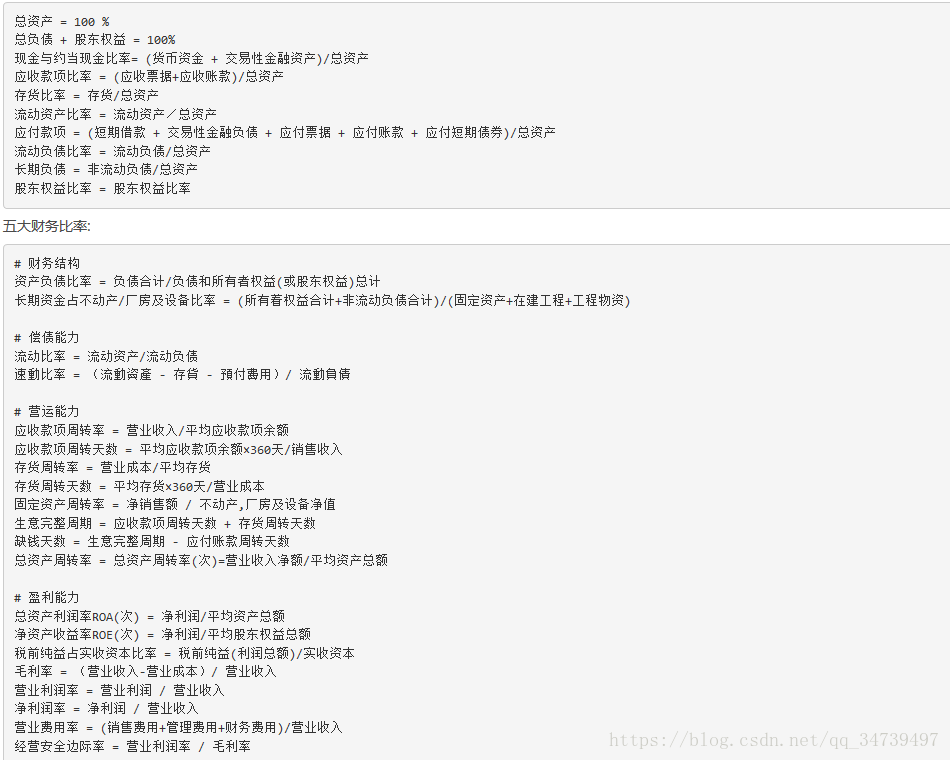

这里的0是由于一些报表信息的确实无法计算,所以统一用0代替。计算公式参考财报说的FAQ公式

具体代码被我放到github上:https://github.com/1qweasdzxc/python

- 财务数据分析

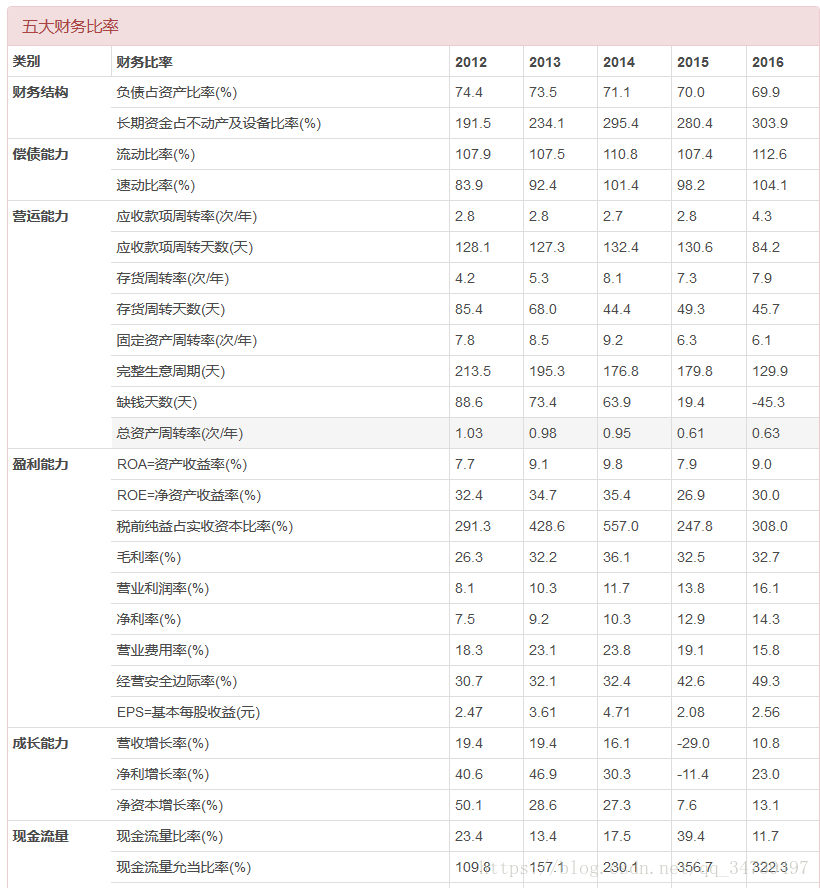

这一块可以进一步分析是否为重资产企业、财务杠杆高低、毛利率高低、周转率(翻桌率)等。

财务知识记录

这些知识都源自于《不懂财报也能轻松选出赚钱绩效股-李明樟》,有兴趣可以看看。

- 三张财务报表必须一起看(资产负债表、损益表、现金流量表),而且最好看最近五年变化情况。

- 资产=负债+股东权益

- 财务杠杆越高代表公司状况好,肥水不流外人田。

- 毛利率:这是不是一门好生意。

- 营业利润率:这家公司是不是失去赚钱能力。

- 现金流量:长久发展的基础,越多越好。

- 经营能力:翻桌率,越高越好。

- 获利能力:这是不是一门好生意?

- 负债能力:你欠我的能还吗?

- 假交易会增加营收,但无法变成现金。

- 存货周转完整周期=存货在库天数(平均销货日数)+平均收现日数

530

530

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言